- Правомерно ли истребование налоговым органом документов вне рамок проверок?

- Широкие полномочия налогового органа и их ограничения

- Какой налоговый орган может истребовать документы?

- Отождествляет ли законодатель документы и информацию?

- Что значит обоснованная необходимость?

- Истребование документов вне рамок проведения налоговых проверок

- Истребование документов вне рамок проведения налоговых проверок

- Когда может прийти требование вне рамок налоговой проверки

- Как запрашиваются документы

- Как ответить на требование

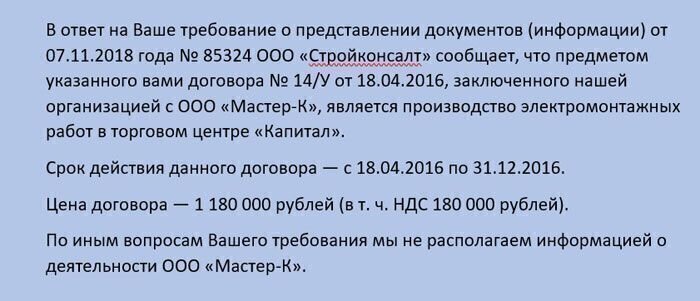

- Ответ о том, что компания не располагает информацией

- Ходатайство о продлении срока представления документов

- Что может, а что не вправе делать инспекция

- Письмо об уточнении запроса

Правомерно ли истребование налоговым органом документов вне рамок проверок?

Статья 93.1 Налогового кодекса это допускает, но полномочия налогового органа не безграничны

Широкие полномочия налогового органа и их ограничения

Налоговому праву присущ императивный характер норм (т.е. эти нормы не допускают выбора, требуют безусловного исполнения). В этом несложно убедиться, ознакомившись с содержанием ст. 23 Налогового кодекса РФ, которая устанавливает обязанности налогоплательщиков. Одной из них является обязанность представлять в налоговые органы и их должностным лицам в случаях и в порядке, которые предусмотрены НК РФ, документы, необходимые для исчисления и уплаты налогов, сборов, а также документы, подтверждающие правильность такого исчисления и своевременность уплаты (удержания и перечисления). Уже из содержания одной этой статьи очевидно наличие расширенных полномочий налогового органа по отношению к налогоплательщикам.

В соответствии со ст. 93.1 НК РФ должностное лицо налогового органа, проводящее налоговую проверку, вправе истребовать у контрагента, у лица, которое осуществляет (осуществляло) ведение реестра владельцев ценных бумаг, или у иных лиц, располагающих документами (информацией), касающимися деятельности проверяемого налогоплательщика (плательщика сбора или страховых взносов, налогового агента), эти документы (информацию), в том числе связанные с ведением реестра владельца ценных бумаг. Следующим же пунктом указанной статьи допускается истребование документов при рассмотрении материалов налоговой проверки. А далее предусматривается возможность истребования документов (информации) и вовсе вне рамок проверок.

Несмотря на широкие полномочия налогового органа, законодатель предусмотрел и ограничения. Так, в НК РФ установлено, что налоговый орган вправе истребовать документы (информацию) вне рамок налоговых проверок только при возникновении обоснованной необходимости относительно конкретной сделки и при указании сведений, позволяющих идентифицировать эту сделку.

По нашему мнению, наличие четкого механизма истребования и его оснований благоприятно отразилось бы на правоприменительной практике и уменьшило бы количество негативных последствий, с которыми сталкиваются налогоплательщики после того, как получают такие требования, будучи зачастую не осведомленными о законности истребования, порядке исполнения и последствиях непредоставления документов (информации).

Чтобы определить правомерность истребования налоговым органом документов вне рамок налоговых проверок, следует разобраться в трех аспектах. Рассмотрим каждый из них.

Какой налоговый орган может истребовать документы?

С 2007 г. Министерство финансов придерживается единообразного подхода и неоднократно давало разъяснения в письмах от 6 августа 2019 г. № 03-02-08/59105, от 22 января 2014 г. № 03-02-07/1/2057, от 19 апреля 2007 г. № 03-02-07/1-190 и от 29 марта 2007 г. № 03-02-07/1-146. Так, ведомство сообщило, что налоговый орган, осуществляющий налоговые проверки или иные мероприятия налогового контроля, может направлять поручение об истребовании документов (информации), касающихся деятельности проверяемого налогоплательщика (плательщика сбора или страховых взносов, налогового агента), в налоговый орган по месту учета лица, у которого должны быть истребованы указанные документы (информация).

На основании п. 4 ст. 93.1 НК РФ требование о представлении документов (информации) направляется лицу налоговым органом, в котором лицо состоит на учете по месту своего нахождения. При этом положения указанной статьи не обязывают направлять названное требование исключительно тем налоговым органом, в котором лицо состоит на учете. ФНС России в Письме от 8 августа 2013 г. № АС-4-2/14488 разъяснила, что налоговый орган вправе направить документ, который используется при реализации им своих полномочий в отношениях, регулируемых законодательством о налогах и сборах, по любому месту учета лица налоговым органом, в том числе в налоговый орган по месту учета обособленного подразделения организации. Верховный Суд РФ закрепил указанный подход в Определении от 16 ноября 2018 г. по делу № А76-34609/2017.

Следовательно, истребовать документы (информацию) может как налоговый орган, проводящий налоговую проверку или иное мероприятие налогового контроля, так и налоговый орган по месту нахождения лица, у которого истребованы документы (информация).

Дополнительно следует отметить, что положения ст. 93.1 НК РФ не содержат оснований для ограничения истребования документов только первым контрагентом проверяемого налогоплательщика и запрета на истребование документов по цепочке сделок у последующих организаций, а также запрета на истребование сведений об обстоятельствах финансовой деятельности контрагентов и о должностных лицах, контролирующих от имени контрагента финансовые потоки. К такому выводу пришел Верховный Суд РФ в Определении от 6 августа 2018 г. № 309-КП8-10528 по делу № А60-59810/2017.

Отождествляет ли законодатель документы и информацию?

Из контекста статьи кажется, что понятия эти если не тождественны, то очень схожи. Чтобы разобраться в данном вопросе, необходимо проанализировать иные нормы НК РФ и обратиться к другим законодательным актам.

Однозначно можно утверждать, что документ – это надлежащим образом оформленная информация, по форме и содержанию отвечающая тем или иным требованиям, обычно имеющая определенный срок хранения. Следовательно, документ содержит информацию, но информация – не всегда документ. Информация – более широкое понятие по отношению к документу. Можно предположить, что именно по этой причине законодатель в ст. 129.1 НК РФ предусматривает ответственность за неправомерное несообщение сведений налоговому органу (а не за непредоставление документов).

Применение ответственности, предусмотренной ст. 129.1 НК РФ, ввиду отсутствия единообразия в терминологии не могло не стать причиной судебного прецедента. Так, Постановлением Президиума ВАС РФ от 5 февраля 2013 г. № 11890/12 было установлено, что неправильная квалификация налогового правонарушения является основанием для признания решения налогового органа в части привлечения к ответственности недействительным.

Из анализа ст. 93.1 НК РФ становится ясно, что законодатель все-таки разграничил понятия «документы» и «информация»: в п. 1, 3–5 говорится о документах и информации, а в п. 2, устанавливающем порядок истребования сведений о конкретных сделках вне рамок налоговых проверок, упоминается только о предоставлении информации. Таким образом, вне рамок налоговых проверок налоговый орган вправе истребовать только информацию. Соответственно, понятия «документы» и «информация» не тождественны.

Что значит обоснованная необходимость?

Чтобы разобраться в этом вопросе, необходимо обратиться к правоприменительной практике. Особого внимания заслуживает Решение Арбитражного суда г. Москвы от 5 октября 2020 г. по делу № А40-211149/18-115-4949.

Кратко – о сути дела: ООО «Артек» обратилось в Арбитражный суд г. Москвы с заявлением о признании недействительным требования налогового органа о представлении документов (информации) на основании ст. 31 и п. 2 ст. 93.1 НК РФ. Судами было установлено, что налоговый орган запросил документы (информацию) за период с 2015 по 2017 г. При этом в отношении налогоплательщика не проводилась выездная проверка, т.е. требование о предоставлении документов за три налоговых периода не связано с налоговой проверкой заявителя. Также судами не установлено, в отношении какой сделки или в отношении какого контрагента заявителя запрошена информация.

После длительного рассмотрения дела суд кассационной инстанции направил его на новое рассмотрение, результатом которого и явилось указанное выше решение Арбитражного суда г. Москвы. Арбитражный суд Московского округа, отменяя судебные акты, указал, что в целях соблюдения баланса между правом налогового органа выставить требование и обязанностью общества его исполнить содержание требования должно однозначно свидетельствовать о том, что обязанность представить документы (информацию) возложена на общество законно и налоговому органу действительно необходимо было их получить.

Отсюда можно сделать вывод, что обоснованная необходимость включает следующие составляющие:

- мероприятие налогового контроля, в ходе которого требуются запрашиваемые документы (информация);

- указание контрагента или конкретной сделки.

Представители юридической науки справедливо отмечают, что при указании контрагента, сведения о котором запрашивает налоговый орган, должна проводиться налоговая проверка 1 . Если налоговый орган указывает на совершение конкретной сделки, направляя требование о предоставлении документов (информации), действия налогового органа правомерны. Причины определения периода, к которому относятся истребуемые документы, не влияют на правомерность истребования документов вне рамок налоговой проверки относительно конкретной сделки (Решение Арбитражного суда Новосибирской области от 24 сентября 2020 г. по делу № А45-15387/2020).

Отметим, что, несмотря на длительное применение ст. 93.1 НК РФ, единообразия правоприменительной практики не выработано. Так, некоторые суды занимают позицию, согласно которой для налогового органа не имеет значения обоснованность. Например, отсутствие в оспариваемом требовании указания на проведение мероприятия налогового контроля и причин для истребования документов не свидетельствует о недействительности требования, поскольку данный недостаток носит формальный характер и не пресекает полномочия налогового органа, которые прямо предусмотрены ст. 93.1 НК РФ (Решение Арбитражного суда Новосибирской области от 24 сентября 2020 г. по делу № А45-15387/2020).

Таким образом, применение п. 2 ст. 93.1 НК РФ само по себе безоговорочно не возлагает обязанности на налогоплательщика. Более того, применение этого пункта налоговым органом для целей, не указанных в НК РФ, является заведомым превышением им своих полномочий.

1 Брызгалин А.В., Анфёрова О.В. Представление информации по запросу налогового органа // Налоги и финансовое право. – 2015. – № 5. – С. 102–105.

Источник

Истребование документов вне рамок проведения налоговых проверок

Автор: Екатерина Гостева налоговый консультант

Истребование документов вне рамок проведения налоговых проверок

Автор: Екатерина Гостева

налоговый консультант

Иногда налоговики вне рамок налоговой проверки хотят получить документы или информацию по определенной сделке. Сразу скажем, что налоговое законодательство (ст. 93.1 НК РФ) это разрешает. Разберемся, как выглядит данная процедура, что необходимо представить контролерам, а на что они претендовать не вправе.

Когда может прийти требование вне рамок налоговой проверки

Существует единственный законный повод для запрашивания документов за пределами налоговых проверок – закреплен он п. 2 ст. 93.1 и состоит в следующем: если у фискалов есть обоснованная необходимость получить документы (или информацию) по определенной сделке, они вправе запросить их у сторон этой сделки либо у иных лиц, которые о ней что-то знают.

Обратите внимание: требование необязательно должно касаться операций с вашим прямым контрагентом, с которым вы заключили договор (Письмо ФНС № СА-4-7/12693@ от 17.07.2015, Определение ВС РФ № 306-КГ14-1989 от 17.09.2014). Так, у вас могут запросить сведения об отгруженном товаре, даже если вы не контактировали напрямую с его производителем, попавшим в поле зрения контролеров, а приобрели этот товар у посредника.

В п. 1 ст. 93.1 говорится еще об одной возможности для истребования сведений. На этот раз речь идет о деятельности конкретного контрагента. Однако запрос в рамках данной нормы возможен только при проведении у него выездных или камеральных проверок.

Как запрашиваются документы

Порядок проведения данной процедуры изложен в п. 3 и п. 4 ст. 93.1 НК РФ, а также в Письме ФНС от 27.07.2017 № ЕД-4-2/12216@. Перечислим основные правила:

- Просить документы и информацию у вас может только та ИФНС, где вы состоите на учете. Однако «первоисточником» для такого запроса будет поручение, присланное другой инспекцией, которая непосредственно проводит контрольные процедуры (п. 3 ст. 93.1 НК РФ).

- На основании этого поручения ваша ИФНС сформирует требование, где перечисляются сведения, позволяющие однозначно понять, о какой именно сделке идет речь (п. 4 ст. 93.1 НК РФ): стороны сделки, ее предмет, условия и др. (Письмо ФНС от 30.09.2014 № ЕД-4-2/19869).

- Требование (с обязательным приложением к нему копии поручения) ИФНС передает руководителю вашей компании или уполномоченному представителю одним из следующих способов: лично под расписку, в электронной форме по ТКС, заказным почтовым отправлением (п. 1 ст. 93, п. 2 ст. 6.1 НК РФ).

С формами поручения и требования можно ознакомиться в Приказе ФНС от 08. 05.2015 № ММВ-7-2/189@.

Как ответить на требование

После того как вы получили запрос, у вас есть 10 дней, чтобы подготовить и отправить необходимые инспекторам документы, информацию или сообщить им, что вы не располагаете такими сведениями (п. 5 ст. 93.1 НК РФ).

Ответ о том, что компания не располагает информацией

Даже если вы не знаете контрагента, о котором вас спрашивают, и не можете сообщить никакой «ценной» информации, отмалчиваться нельзя! Это будет расценено как неисполнение требования и влечет наложение штрафа по ст. 129.1 НК РФ — от 5 до 20 тыс. руб.

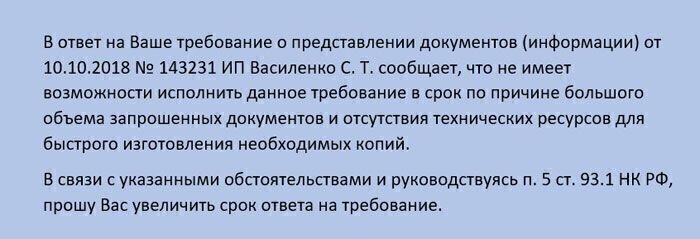

Может случиться и так, что для отработки запроса вам понадобится гораздо больше времени, нежели установлено НК РФ. Ведь сделкой может быть как отдельная хозяйственная операция, так и целый договор, по которому составлялись сотни первичных документов. Если вы не укладываетесь в отведенные 10 дней, необходимо об этом оповестить сотрудников ИФНС и ходатайствовать о продлении срока (п. 5 ст. 93.1 НК РФ).

Ходатайство о продлении срока представления документов

Однако рассчитывать на то, что проверяющие гарантированно увеличат срок, нельзя: ведь это их право, но не обязанность.

Тем не менее практика показывает, что в большинстве случаев ИФНС увеличивает срок для исполнения требования, потому что главная задача контролеров – получить документы или информацию, а не оштрафовать компанию за просрочку.

Если вы не успеете вовремя собрать все бумаги и не предупредите об этом ИФНС, последует штраф по п. 2 ст. 126 НК РФ — 10 тыс. руб. Такое же наказание предусмотрено, если вы откажетесь исполнять требование или подадите ложные сведения.

Ответ на запрос разрешается:

- привезти в ИФНС лично;

- отправить через представителя;

- послать заказным отправлением;

- передать в электронном виде по ТКС.

Документы на бумаге сдавайте в виде заверенных копий, а при передаче по ТКС – отправляйте их по установленным форматам (п. 2 ст. 93 НК РФ). При этом строгих правил заверений бумажных копий документов, предоставляемых по требованиям фискалов, законом не предусмотрено. Однако есть ряд рекомендаций, данных Минфином в Письме от 07.08.2014 № 03-02-РЗ/39142:

- Если вы сдаете стопку документов, допустимо заверение каждого отдельного листа, так и заверение прошитой пачки в целом.

- Что касается сшивания пачки, ее плотно скрепляют нитками, при этом важно, чтобы каждый документ можно было без труда прочитать и скопировать.

- Листы пачки пронумеруйте, на ее обороте укажите общее количество листов в прошитой стопке, проставьте дату и подпись сотрудника (с расшифровкой), который занимался заверением.

Итак, существуют определенные правила предоставления документации, которую требуют налоговики. Однако не все, что они у нас спрашивают, законно.

Что может, а что не вправе делать инспекция

Ниже представлены основные права и обязанности, которыми должны руководствоваться проверяющие при составлении требований:

- Налоговый кодекс позволяет контролерам истребовать документы именно о конкретной сделке (отдельной хозяйственной операции или договоре), но не в целом о деятельности – вашей или вашего партнера.

Т.е. если из требования неясно, какая именно сделка имеется в виду, вы вправе не предоставлять документы или информацию (Постановление АС ДВО от 21.03.17 № Ф03-712/2017). Но и отмалчиваться в данной ситуации не стоит. Следует пояснить, по каким причинам вы не можете исполнить требование.

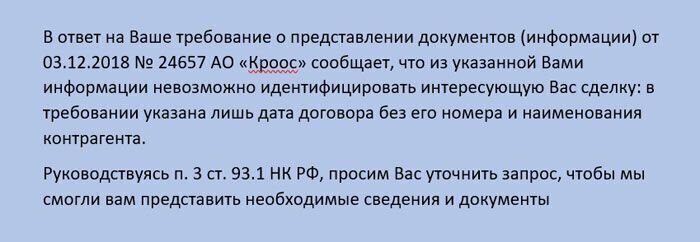

Письмо об уточнении запроса

- Из требования должно быть понятно, чем обоснован запрос документов (информации). Как правило, контролеры подходят к выполнению данного условия формально – указывают, что есть «обоснованная необходимость». При этом законодательство не разъясняет, когда необходимость считается обоснованной. Но, анализируя абз. 2 п. 3 ст. 93.1 НК РФ, можно заключить, что обоснованность непосредственно связана с конкретным мероприятием налогового контроля.

- Кроме этого, в обязательном порядке требование должно содержать указание на то, что документы (информация) нужны именно вне рамок проведения налоговых проверок (Постановление АС ЗСО от 13.06.17 № Ф04-1488/2017).

Как происходит подача документов по требованию ИФНС в 1С-WiseAdvice

Мы практикуем риск-ориентированный подход в обслуживании. То есть мы против бездумного представления документов по любому запросу налоговой. Напротив, мы осознаем и взвешиваем все последствия подачи или неподачи того или иного документа. Все наши действия направлены на то, чтобы максимально обезопасить нашего клиента, а заодно – не подставить его перед поставщиками и подрядчиками.

Запросы документов по сделкам нередко достаточно объемны, и это не противозаконно. Однако запрашивать что-либо произвольно – по принципу «все, что хочется» – недопустимо. При составлении запроса ИФНС должна исходить из принципов целесообразности, разумности и обоснованности, а также не допускать произвольного истребования документов (информации), не обусловленных целями и задачами проводимого налоговыми органами налогового контроля.

При принятии решения о законности привлечения компании к ответственности за непредставление каких-либо документов и/или информации по требованию, данные принципы будут являться основополагающими. Так, в случае направления компанией жалобы на действия ИФНС в вышестоящий налоговый орган, инспектор, составлявший запрос, будет обязан пояснить причины и необходимость истребования именно этих документов (информация). Его пояснения могут потребоваться также в суде.

В связи с этим по умолчанию принято считать, что инспектор осознанно подходит к формированию списка документов к истребованию. Но если есть основания полагать, что запрос составлен без соблюдения вышеизложенных принципов, возможно отстоять свое право не предоставлять все, что хочет видеть ИФНС (Письмо ФНС России от 27.06.2017 № ЕД-4-2/12216@ (ред. от 06.09.2017).

Полезная бухгалтерия от 1С-WiseAdvice

В рамках бухгалтерского обслуживания специалисты компании 1C-WiseAdvice проводят глубокий анализ всех требований, приходящих клиенту из ИФНС, и дают подробные рекомендации по поводу того, какие документы и в каком объеме подавать.

А теперь – несколько советов, которые помогут вам в работе.

Существует ряд особенностей, на которые стоит обращать внимание при анализе требования, полученного в рамках ст. 2 ст. 93.1. Такой анализ может помочь снизить объем представляемых документов или информации, либо вовсе сведет на нет обязанность предоставлять что-либо:

- Оцените требование на соответствие законным нормам: из него должно быть ясно, что оно выставлено не в рамках налоговой проверки, и у ИФНС действительно есть для этого обоснованная необходимость.

- Проанализируйте, возможно ли по требованию идентифицировать сделку: приведен ли в нем конкретный договор, период. Обязательно должен быть указан контрагент, сделка с которым проверяется.

- Посмотрите, что именно запрашивают контролеры: не стоит передавать лишнее, если это не запрашивают. Не нужно готовить документы, если ИНФС просит предоставить только информацию, и наоборот.

- Сравните перечни запрашиваемых документов, перечисленных в поручении и требовании: они должны быть идентичны. Если ваша ИФНС проявила инициативу и запросила у вас больше, чем ее уполномочивали, «излишек» вы имеете право игнорировать. В то же время, если ваша ИФНС что-то пропустила и запросила не все, что указано в поручении, вы можете отработать только ее запрос.

- Если требование предусматривает слишком большой объем работы, и вы чувствуете, что не укладываетесь в 10-дневный срок, – ходатайствуйте о его продлении.

- Даже если, на ваш взгляд, требование неправомерно, дайте налоговикам обратную связь. Например, напишите письмо о том, что из него невозможно понять, о какой именно сделке идет речь. Не стоит отмалчиваться, если вы не до конца уверены в своей правоте – безопаснее написать уточняющий запрос и ходатайствовать о продления срока предоставления документов. В противном случае компанию могут привлечь к налоговой ответственности.

Связаться с экспертом

Источник