Как частному инвестору реагировать на изменение процентной ставки ЦБ

Базовая процентная ставка — что это такое?

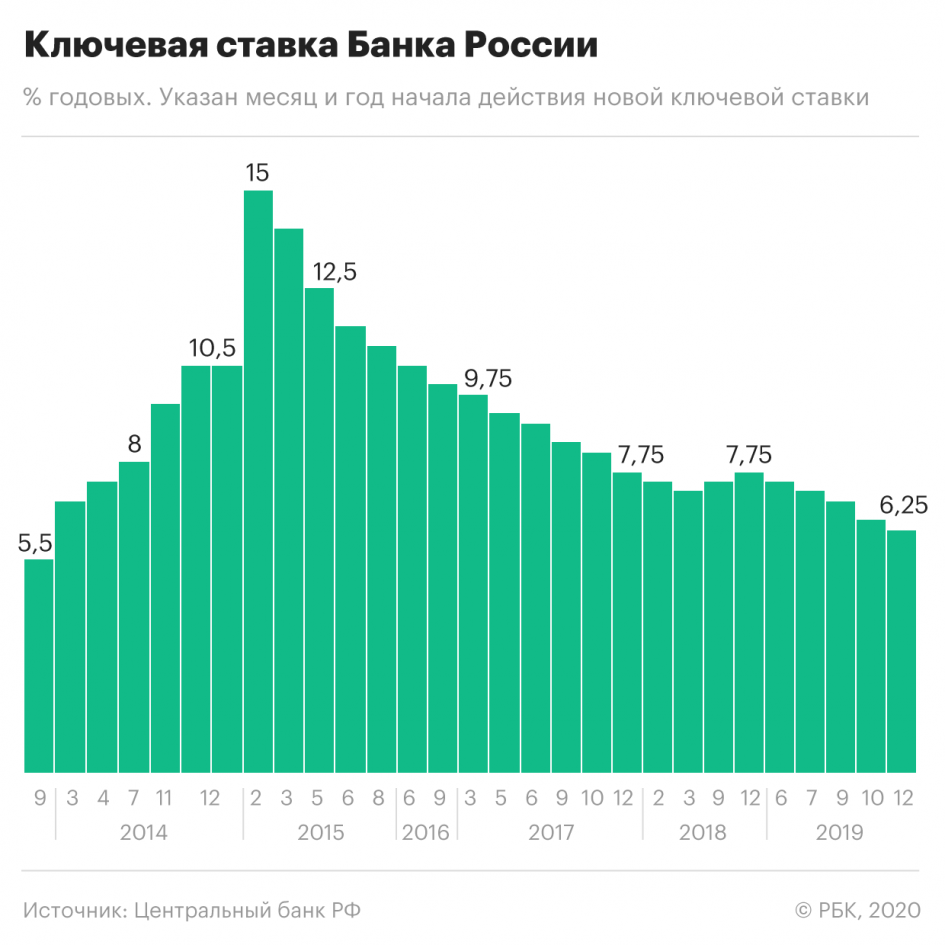

Базовая (или ключевая) процентная ставка — это минимальный процент, под который Банк России (он же Центробанк, или ЦБ) выдает кредиты коммерческим банкам. Получив кредит у ЦБ, коммерческие банки дают кредиты компаниям и обычным потребителям уже под собственный процент, который чуть выше процента ЦБ.

Сейчас ключевая ставка ЦБ составляет 6,25% годовых. Это один из самых низких уровней с момента введения Банком России базовой ставки в 2013 году. Ниже процент был только в конце 2013-го, когда ставка почти полгода держалась на уровне 5,5%.

Зачем ЦБ меняет ставку?

Ключевая ставка — это один из инструментов, который позволяет Центробанку контролировать курс рубля и влиять на экономику в стране.

Низкая ставка означает, что деньги стоят дешево. В результате компании и население активнее берут кредиты, бизнес, а с ним и экономика, развиваются. Негативным эффектом такой политики может стать рост инфляции — деньги стоят дешево, поэтому их становится много. В этой ситуации ЦБ повышает процентную ставку. Покупательная способность населения и темпы развития экономики проседают, но зато инфляция оказывается под контролем.

При низкой ставке растет привлекательность спекулирования, поэтому банки активно скупают иностранную валюту. Это приводит к снижению курса рубля, которого на рынке становится много. В ответ ЦБ тоже может повысить ставку. Тогда торговля валютой становится менее выгодной, спекулянты выкупают рубли с рынка и курс стабилизируется.

Какая связь между ставкой и фондовым рынком?

В первую очередь ключевая ставка влияет на рынок облигаций. Причина в том, что государство или компании выпускают облигации тоже под процент, и этот процент также чуть выше, чем базовая процентная ставка. Когда ЦБ снижает ставку, процент по облигациям снижается вместе с ней. Но те облигации, которые к тому моменту уже продаются на рынке, растут в цене, ведь их доходность выше, поскольку рассчитывалась на основании предыдущей процентной ставки. Если же Центробанк ставку повышает, то старые облигации дешевеют, потому что новые обеспечивают их владельцам большую доходность (растет ставка ЦБ, значит растет процент от облигаций).

На стоимость акций ключевая ставка тоже влияет, и может даже существенно. Если ставка снижается, то деньги дешевеют и их становится больше, инвесторы охотнее вкладывают их в рисковые активы — то есть в акции. Кроме того, при снижении ставки растет разница между доходностью облигаций и акций — доходность последних становится выше. Это тоже подстегивает спрос и помогает котировкам расти. Изменение процентной ставки не влияет на бумаги отдельной компании, но оказывает влияние на рынок акций в целом.

Что будет на ближайшем заседании ЦБ?

Опрошенные РБК Quote аналитики прогнозируют, что на ближайшем заседании Центробанк с большой долей вероятности откажется от снижения процентной ставки и оставит ее в силе — на уровне 6,25% годовых.

Связано это в первую очередь со вспышкой коронавируса, полагает эксперт долгового рынка «Иволга Капитала» Илья Григорьев: «Если до проявления ситуации снижение ставки было под вопросом из-за нестабильности на сырьевых рынках и продолжавшихся эффектов предыдущих снижений ставок, то сейчас давление на монетарную ситуацию происходит еще сильнее. ЦБ, вероятнее всего, пока возьмет паузу для оценки эффектов происходящего на мировых рынках до апреля».

С этим согласен руководитель отдела аналитических исследований Высшей школы управления финансами Михаил Коган. По его словам, если ЦБ все же снизит ставку, это станет потрясением для рубля.

«И большинство опрошенных аналитиков, и диспозиция на денежном рынке предполагают отсутствие изменений, — пояснил Коган. — Банк России на текущий момент не обладает всей полнотой информации о том, как будет развиваться эпидемия нового коронавируса, насколько сократится потребление энергоносителей и как долго будет продолжаться бегство от риска на мировых финансовых рынках, против которого сохранение высокой с учетом инфляции ключевой ставки может служить компенсаторным механизмом».

Начать инвестировать можно прямо сейчас на РБК Quote. Проект реализован совместно с банком ВТБ.

Основной инструмент денежно-кредитной политики центрального банка страны. Это процентная ставка, которая определяет минимальную стоимость денег в стране, влияет на ставки кредитов, депозитов, размер купона торгуемых облигаций. Центробанк воздействует на инфляцию и валютные курсы, изменяя ключевую ставку. Например, если ключевая ставка повышается, то кредиты и депозиты становятся дороже, а инфляция сдерживается. Долговая ценная бумага, владелец которой имеет право получить от выпустившего облигацию лица, ее номинальную стоимость в оговоренный срок. Помимо этого облигация предполагает право владельца получать процент от ее номинальной стоимости либо иные имущественные права. Облигации являются эквивалентом займа и по своему принципу схожи с процессом кредитования. Выпускать облигации могут как государства, так и частные компании.

Источник

Будут ли выгодными банковские вклады после повышения ключевой ставки

На последнем в этом году заседании совета директоров Банк России ожидаемо повысил ключевую ставку сразу на один процентный пункт — до 8,5% годовых. Повышение ставки ЦБ фактически анонсировал заранее, другого выхода на фоне высокой инфляции и выросших до пятилетних максимумов инфляционных ожиданий людей и бизнеса у регулятора не было. По словам Набиуллиной, говорить о завершении цикла ужесточения денежно-кредитной политики пока преждевременно: так, ЦБ не исключил, что при необходимости ставка может быть повышена на ближайших заседаниях Банка России (следующее будет 11 февраля). Впрочем, учитывая, что теперь реальная ставка впервые за долгое время перестала быть отрицательной (годовая инфляция в ноябре — 8,4%, в середине декабря — 8,1%), любое снижение инфляции будет автоматически ужесточать денежно-кредитную политику и без движения ключевой ставки. ЦБ по-прежнему рассчитывает, что инфляция к концу следующего года опустится до 4-4,5%, то есть достигнет цели Банка России. По итогам же этого года средний рост потребительских цен составит «плюс-минус 8%», признала Набиуллина.

_t_310x206.jpg)

Объясняя повышение ставки, ЦБ больше обычного уделил внимание рынку труда: с его стороны (помимо внутреннего спроса и роста инфляции в мире) тоже усилилось инфляционное давление. «Спрос на рабочую силу растет по широкому кругу отраслей. При этом во многих секторах наблюдается ее дефицит, несмотря на приток иностранной рабочей силы. Уровень безработицы обновил исторический минимум, а число вакансий находится на исторических максимумах. Ситуация на рынке труда указывает на то, что в дальнейшем увеличение устойчивых темпов роста российской экономики будет прежде всего определяться темпами роста производительности труда», — отметили в ЦБ.

«ЦБ сейчас более, чем раньше, озабочен инфляционным давлением со стороны рынка труда, на которое влияют структурные сдвиги после пандемии и дефицит рабочей силы, а также высокие инфляционные ожидания. По мнению Банка России, это создает условия для роста номинальных зарплат темпами, превышающими темпы роста производительности, что может привести к раскручиванию инфляционной спирали «зарплаты-цены», — комментирует руководитель отдела макроэкономического анализа ФГ «ФИНАМ» Ольга Беленькая.

Это, пожалуй, один из главных негативных инфляционных сценариев, его Банк России точно не допустит, о чем не раз ранее говорила Набиуллина. Суть «инфляционной спирали» в том, что из-за повышенных инфляционных ожиданий на фоне разгона роста цен работники требуют повышения зарплат темпами, превышающими увеличение производительности труда. Компании в условиях дефицита трудовых ресурсов на это соглашаются. Рост зарплат работников увеличивает производственные издержки, которые организации закладывают в рост отпускных цен. В итоге рост зарплат и цен приобретает самоподдерживающийся характер, который так просто уже не остановить.

Нынешние темпы роста цен еще три-четыре месяца будут держаться выше цели Банка России по инфляции, а ключевая ставка может остаться на уровне 8,5% до четвертого квартала 2022 года, допускают аналитики «ВТБ Капитала» Александр Исаков, Родион Латыпов, Егор Постолит и Елена Ахмедова. При этом в 2015-2016 годах, к которым относится предыдущий эпизод борьбы Банка России с инфляцией, основных источников дезинфляционного давления на цены было три: высокие реальные процентные ставки, способствовавшие откладыванию потребительских и инвестиционных расходов на более поздний срок, активное сокращение долговой нагрузки населения и ужесточение бюджетной политики, перечисляют они. «В 2021-2022 годах дезинфляция будет почти полностью обусловлена параметрами денежно-кредитной политики с высокими реальными процентными ставками, тогда как условия кредитования и бюджетная политика будут лишь в малой степени способствовать стабилизации цен. Проведение такой политики будет означать, что ценовое давление будет снижаться более постепенно, а процентные ставки будут оставаться повышенными в течение более длительного времени», — считают аналитики.

С одной стороны, это не лучшая новость для тех, кто планирует взять кредит: первые заявления о грядущем и довольно скором росте процентов по ипотеке и по потребкредитам уже появились, и нет сомнений, что они скоро станут реальностью. С другой стороны, конечно, не так быстро, как ставки по ссудам, но все же должны увеличиться ставки по вкладам. Помимо прочего, это может способствовать перетоку средств частных инвесторов с финансового рынка на банковские вклады, не исключает главный стратег «Атон» Александр Кудрин.

В начале декабря средняя максимальная ставка по рублевым вкладам в топ-10 российских банках составляла 7,38% годовых. Максимальная же доходность крупнейших игроков рынка находится в районе 9% годовых, но еще до Нового года, с учетом предпраздничных предложений, может повыситься до 9,5% и более, прогнозирует начальник управления «Сбережения» ВТБ Максим Степочкин. «В 2022 году мы ожидаем сохранения ключевой ставки на уровне 8,5%, что окажет поддержку рынку депозитов и накопительных счетов: средние ставки по рублевым вкладам от года будут находиться на уровне 7,5-8% годовых, а максимальные значения с учетом дополнительных опций и акций могут превысить и 10%. При этом нужно учитывать, что они не будут представлены в качестве стандартных рыночных предложений. В некоторых банках реальная ставка по акционным продуктам может оказаться ниже заявленной с учетом дополнительных расходов вкладчика на подписки и сервисы», — рассказывает Степочкин.

Борис Титов, Уполномоченный при президенте РФ по защите прав предпринимателей:

— Мы много раз говорили, что повышение ставки не приведет к снижению инфляции, а рост экономики может затормозить весьма существенно. Особенно сектора, связанные с производством, зависимые от заемного капитала. Использование устаревших рецептов в современных условиях просто не работает. Совершенно понятно, что «законы» экономики — это отнюдь не законы физики. Только за последние полвека определяющие факторы в экономике менялись минимум пару раз. Еще 15 лет назад в учебниках было написано именно так, но сейчас эти учебники безнадежно устарели.

Впрочем, даже в старых учебниках было определено, что инфляция не однородное явление. Бывает, допустим, не только инфляция спроса, но и инфляция издержек. В нашем случае инфляция спроса в основном зависит от спроса внешнего. Это рост мировых цен на зерно, металлы, нефть, газ и т.д. Тут бороться путем давления на спрос внутренний совершенно бесполезно. Более серьезное влияние на внутренние процессы у нас сегодня оказывает классическая инфляция издержек, когда рост цен определяет рост издержек производства.

Цены на металлы выросли на 20-30%, древесина подорожала на 100%, и по-прежнему растут в цене газ, электроэнергия, вода. И к этому всему мы еще добавляем рост стоимости денег. Средняя ставка кредита у нас уже 8-10 %, в то время как в США — 3,54%, Китае — 4,35%, даже в Малайзии — 3,9%. Да и налоговая нагрузка у нас выше — 45% от прибыли. Собственно, именно поэтому перманентное повышение ставки ЦБ у нас отнюдь не ведет к снижению уровня инфляции.

Повышается необлагаемый налогом доход по вкладам

Декабрьское повышение ключевой ставки до 8,5% становится важным и для тех, кто будет платить в конце 2023 года налог с процентных доходов по банковским вкладам за 2022 год.

В России де-юре с 1 января 2021 года действует налогообложение процентов, полученных с банковских вкладов. Правда, этот налог еще никто не платил, впервые он будет уплачиваться владельцами вкладов в 2022 году по процентам, полученным за 2021 год. В этом плане здесь полная аналогия с механизмом уплаты имущественных налогов за квартиру, землю или машину. Схемы уплаты это тоже касается: банки будут передавать налоговикам данные по доходности вкладов, поэтому клиенту подавать декларацию не нужно. Федеральная налоговая служба (ФНС) сама пришлет уведомление плательщику, если доходы по его вкладам превысят необлагаемую базу. Останется только заплатить (в личном кабинете на сайте ФНС, в банке и т.д.) — до 1 декабря 2022 года.

Налог с процентов по вкладам — это налог на доходы физлиц (НФДЛ), он уплачивается по ставке 13%. Необлагаемая налогом база рассчитывается умножением суммы в 1 млн рублей на ключевую ставку ЦБ, действующую на 1 января года, за который уплачивается налог.

1 января 2021 года ключевая ставка была 4,25%. Поэтому в конце 2022 года налог в 13% процентного дохода должны будут заплатить все те, у кого в 2021 году набежало процентов в сумме по всем имеющимся банковским вкладам более чем на 42 500 рублей. На 1 января 2022 года ключевая ставка окажется много выше — 8,5%, повысится и необлагаемая база для тех, кто будет платить налог на проценты в конце 2023 года за 2022 год. По указанной формуле налог будет взиматься уже с тех доходов по вкладам, которые превысят 85 000 рублей. Например, если за 2022 год вклады принесут доходность 100 000 рублей, то облагаемая база составит 100 000 минус 85 000: 15 000 рублей. 13% этой суммы — 1950 рублей, это и будет налогом на доходность в 100 000 рублей.

Источник

17 декабря 2021 года ЦБ поднял ключевую ставку до 8,5%

Что случилось. На очередном заседании ЦБ поднял ключевую ставку до 8,5% — сразу на 1 процентный пункт. Это седьмое повышение подряд и самое резкое за последнее время. В следующий раз вопрос о ставке будет рассматриваться 11 февраля 2022 года.

Эксперты ожидали, что ставка вырастет. Но до этого она увеличивалась на 0,25, 0,5 или 0,75 процентного пункта, а в этот раз так значительно. С 20 декабря 2021 года ставка станет такой же , как с 25 сентября 2017 года — но тогда она снижалась. А росла с 8 до 9% и выше в 2014 году.

Почему так случилось. Причины все те же : инфляция растет быстрее, чем планировалось. Вместо 4%, как хотелось бы , она составит более 8% — максимум за 5 лет. Спрос опережает возможности производства, экономическая активность растет, люди стараются не копить, а тратить, рабочая сила в дефиците.

Повышая ставку, Центробанк пытается удержать инфляцию — с марта 2021 года. Пока не очень получается. В пресс-релизе написано, что допускается возможность дальнейшего повышения. Вероятно, оно и случится в феврале.

Если нужна ипотека. Пока условия программ господдержки не менялись. Льготную ипотеку без детей можно взять под 7%, по семейной ставка будет до 6%. Обычная рыночная ставка сейчас около 8,5%, и она точно вырастет. Посчитайте: возможно, есть смысл брать кредит сейчас — пусть даже с меньшим первоначальным взносом. Ипотека без господдержки скоро подорожает. На снижение цен на квартиры рассчитывать точно не приходится. Только посмотрите, как подорожали стройматериалы за год: зачастую в несколько раз.

Если есть ипотека. Досрочное погашение может стать не таким уж выгодным. Если у вас ипотека под 8%, свободные деньги есть смысл тратить на ремонт или мебель, чтобы не брать кредит на эти цели. Ведь ставка по ипотеке зафиксирована, а вот потребительские кредиты и сами товары подорожают. Все можно посчитать.

Если есть вклады. От ставки на 1 января 2022 года зависит НДФЛ с процентов по вкладам. Налог придется заплатить с суммы процентов, которая превысит 85 000 Р .

Что делать. Вот что советовали читатели Тинькофф Журнала в разное время при повышении ставки:

Поделитесь и вы своими советами и планами в комментариях.

Придерживаюсь вложений в акции. Очень хорошо заходят акции на макарошки и пельмешки

Филипп, Поддерживаю! С точки зрения человека запасающего патроны, Вы всё правильно делаете.

Михаил, зачем вам патроны? От кого собираете отстреливаться и чем?)))

Филипп, Как зачем? Естественно что бы забрать ваши макарошки с пельмешками.

Я купила 2 квартиры в Краснодаре. Многие говорят, что недвижимость невыгодный инструмент. Однако, моя первая квартира подорожала на 3.8 млн (брала чуть больше 2 млн, сейчас стоит 5.8млн). Вторая квартира подорожала на 500 тыс. Брала за 3млн,сейчас такие на районе продают от 3,5млн

Помимо недвижимости вкладываю в фонды акций с глобальной диверсификацией по странам, плюс есть облигационный портфель с короткими облигами, который в ближайшее время закрою, он изначально собирался на ремонт и скоро выполнит свою функцию

В дальнейшем планирую продолжать инвестировать в фонды акций с широкой диверсификацией и возможно, куплю ещё одну квартиру.

Помимо глобальных целей, я тщательно планирую свой бюджет, вплоть до копейки. Не трачу лишнего, планирую меню, чтобы ничего не выбрасывалось, все долгохранящиеся товары и продукты беру впрок, если виду хорошую цену. Например, недавно купила порошка на пару лет вперёд, потому что на него была огромная скидка

Я всегда знаю, насколько мне хватает того или иного средства и закупаю всё на максималках по хорошей цене с учётом срока годности.

Источник