- Целевая ипотека

- Целевая ипотека – что это и как получить?

- Чем отличается ипотека от кредита?

- Самые популярные в России виды целевых ипотечных кредитов

- Общие условия целевой ипотеки

- Может ли Пенсионный фонд погасить целевой кредит?

- Как оформить целевой ипотечный кредит

- Как добиться более выгодных условий по ипотечному кредиту?

- Минусы и плюсы целевого кредитования

- Похожие записи

Целевая ипотека

Кредит на приобретение жилья под залог имеющейся недвижимости

| Целевое использование | |

|---|---|

| Валюта кредита | Рубли РФ |

| Минимальная сумма кредита | 100 000 рублей |

| Максимальная сумма кредита | 20 000 000 рублей, не более 70% от рыночной стоимости объекта недвижимости, передаваемого в залог |

| Срок кредита | До 30 лет |

| Первоначальный взнос | Отсутствует |

| Комиссия за выдачу кредита | Не взимается |

| Обеспечение по кредиту | Залог (ипотека) объекта недвижимости, имеющегося в собственности Заемщика и/или Созаемщика и/или Поручителя и/или третьего лица:

|

| Страхование | |

| Привлечение созаемщиков | В качестве Созаемщиков по кредиту могут выступать физические лица в количестве не более 3-х человек, в том числе не состоящие в родственной связи с Заемщиком Супруг(а) Заемщика в обязательном порядке привлекается в качестве Созаемщика по кредиту 1 |

| Срок рассмотрения кредитной заявки 2 | До 5 рабочих дней |

| Порядок предоставления кредита | Единовременно, на следующий день после предоставления договора залога (ипотеки) объекта недвижимости с зарегистрированной ипотекой в пользу Банка |

| Сноски | 1 Возможно не привлекать супруга(у) в качестве созаемщика по кредиту в случае наличия брачного договора/контракта, влекущего отсутствие у супруга(и) прав на передаваемый в залог объект недвижимости. 2 Срок может быть изменен по усмотрению Банка. |

Процентные ставки, годовых в рублях РФ:

Вид обеспечения/ сумма кредита

участники зарплатного проекта/

«надежные» клиенты 1

«работники бюджетных организаций» 2

иные физические лица

— квартиры или таунхауса/обособленной части жилого дома с земельным участком

до 3 млн. рублей

3 млн. рублей и более

— жилого дома с земельным участком

от 100 тыс. рублей

Надбавка к процентным ставкам:

+ 1,00% в случае отказа заемщика и/или солидарных заемщиков, доход которых был учтен при расчете суммы кредита, осуществить страхование жизни и здоровья либо несоблюдении ими принятого на себя обязательства по обеспечению непрерывного страхования жизни и здоровья в течение всего срока действия кредитного договора.

Более подробную информацию об уровне процентных ставок можно узнать в территориальных подразделениях АО «Россельхозбанк».

1 Категории клиентов определены внутренними документами АО «Россельхозбанк». К зарплатным клиентам относятся работники предприятий, являющихся участниками «зарплатного проекта» АО «Россельхозбанк», физические лица, получающие заработную плату на счет в АО «Россельхозбанк». К «надежным» клиентам относятся клиенты с положительной кредитной историей по действующему/погашенному кредиту в АО «Россельхозбанк», действующему/действовавшему не менее 12 календарных месяцев до даты подачи заявки на кредит/до дня его погашения, и положительной кредитной историей в других банках.

2 К «работникам бюджетных организаций» относятся:

- работники компаний, соответствующих установленному перечню организационно-правовых форм предприятий, учреждений и организаций бюджетной сферы;

- военнослужащие, проходящие военную службу по контракту в военных округах, на флотах, в объединениях, соединениях, воинских частях и других военных организациях Вооруженных Сил;

- работники, осуществляющие деятельность в центральных органах военного управления и иных подразделениях, входящих в структуру Министерства обороны Российской Федерации (далее – Минобороны России), а также в учреждениях, подведомственных Минобороны России. К указанным работникам относятся как лица, проходящие службу по контракту, так и гражданский персонал Минобороны России. К гражданскому персоналу относятся федеральные государственные служащие, чья профессиональная служебная деятельность по трудовому договору относится к федеральной государственной гражданской службе, а также прочие лица, осуществляющие деятельность в вышеуказанных организациях по трудовому договору.

Перечень организационно-правовых форм предприятий, учреждений и организаций бюджетной сферы: Учреждения (федеральные, субъектов Российской Федерации (республиканские, краевые, областные и пр.), муниципальные (районные, городские и пр.)):

- государственные автономные учреждения;

- государственные бюджетные учреждения;

- государственные казенные учреждения.

Предприятия (федеральные, субъектов Российской Федерации (республиканские, краевые, областные и пр.), муниципальные (районные, городские и пр.)):

- унитарные предприятия;

- казенные предприятия.

- Заявление – анкета

- Паспорт гражданина РФ или документ, его заменяющий (удостоверение личности для лиц, которые проходят военную службу)

- Для мужчин в возрасте до 27 лет (включ.) – военный билет или удостоверение граждан, подлежащих первичной постановке на воинский учет (приписное свидетельство)

- Документы о семейном положении/наличии детей

- Документы, подтверждающие финансовое состояние и трудовую занятость

- Документы по кредитуемому объекту недвижимости

Перечень требуемых документов может быть изменен по усмотрению Банка

Источник

Целевая ипотека – что это и как получить?

Главный признак, который объединяет понятия «ипотека» и «целевая ипотека» — недвижимость, которая отдается в залог банку. Но если в первом случае, полученный от кредитора займ можно потратить на что угодно, то во втором только на строго оговоренные цели. На какие именно, указано в кредитном договоре. Кроме того, при оформлении ипотеки, в залог банку отдается имеющаяся у заемщика недвижимость, а целевой ипотечный кредит можно получить, закладывая приобретаемое на кредитные деньги жилье.

Итак, мы разобрали, что такое целевая ипотека, теперь рассмотрим, как ее получить и ее отличия от обычного кредита.

Чем отличается ипотека от кредита?

Ипотечное кредитование имеет несколько отличительных черт:

- целевое использование – эти деньги нельзя потратить ни на что другое, кроме как на приобретение жилья, виды которого оговариваются в договоре, кредит же выдается на любые цели;

- значительные суммы: от 100 тысяч рублей до 100 млн. рублей – такие суммы доступны, к примеру, при оформлении ипотеки под залог имеющейся недвижимости в Россельхозбанке. На кредит физическим лицам банки выделяют суммы в разы меньше;

- длительный срок – до 30 лет, а на кредит больше 10 лет не дают;

- низкие процентные ставки;

- привлечение созаемщиков – можно привлечь до 3 человек, для обычного займа созаемщики не нужны;

- безналичный способ предоставление займа;

- залог – дом, квартира, участок, принадлежащий заемщику.

Кроме того, любую ипотеку сопровождает процедура страхования, для кредитов она необязательна.

Самые популярные в России виды целевых ипотечных кредитов

Согласно данным статистики Центробанка России на 1 мая 2018 года всего выдано ипотечных жилищных кредитов 390 317 на сумму 758 216 млн. рублей. Из них 101 415 выданы на приобретение жилья в новостройке, остальные на вторичное жилье.

Сегодня банки предлагают разные виды ипотечных целевых кредитов – не меньше 10 продуктов каждый. Самыми популярными являются:

- приобретение жилья на вторичном и первичном рынках;

- рефинансирование;

- военная ипотека;

- приобретение недвижимости, находящейся в залоге у банка;

- ипотека с господдержкой.

Самыми востребованными являются предложения от банков: Тинькофф (за месяц подано 1013 заявок), Уралсиб, Зенит, АО «Дом.РФ», Газпромбанк, Транскапитал, «Россельхозбанк».

| Банк | Сумма в рублях | Срок | Ставка | Мин.взнос |

| Целевая ипотека в Россельхозбанке |

Также банки готовы предоставить до 15 млн. рублей на любые цели, при условии, если заемщик предоставить в качестве залога свое жилье.

Общие условия целевой ипотеки

Целевая ипотека доступна во всех регионах нашей страны, начиная с Калининградской и заканчивая Сахалинской областью. Другое дело, что средние процентные ставки по ней в разных регионах разные. Самый низкий показатель средневзвешенной ставки с начала года у Архангельской области – 9,42 %, самый высокий у республики Алтай – 9,91 %. Условия по ипотеке во многих банках схожи, вот их общие черты:

- первоначальный взнос от 10 %;

- максимальный срок от 25 до 30 лет;

- рассмотрение заявки от 1 до 10 дней;

- валюта кредита – рубли;

- залог – квартира или земля с участком;

- возраст заемщика не менее 21 года;

- гражданство РФ заемщика;

- процентные ставка от 6 до 11,5 %;

- срок кредита – от 1 до 30 лет.

Мы разобрали вопрос – «целевая ипотека – что это?», теперь рассмотрим, можно ли ее погасить с помощью материнского капитала.

Может ли Пенсионный фонд погасить целевой кредит?

Улучшить жилищные условия с использованием средств материнского капитала можно, только, когда второму и последующим детям исполнится 3 года. Но, если речь идет об ипотечном кредите, то воспользоваться деньгами можно сразу после рождения детей (второго и последующих). Маткапитал можно потратить на:

- первый взнос по ипотеке (первичный и вторичный рынок);

- уплату основного долга и процентов по ипотечному кредиту;

- уплату части долга по договору участия в долевые строительства.

Но потратить эти деньги на ремонт нельзя. Чтобы оплатить средствами маткапитала ипотеку, нужно заключить договор с банком. Деньги кредита должны перечислиться на личный счет заемщика или его супруги.

Как оформить целевой ипотечный кредит

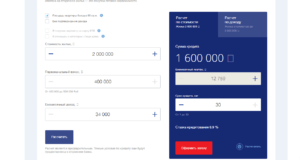

Перед оформлением заявки можно предварительно рассчитать график платежей целевой ипотеки, сумму первого взноса, размер кредита и другие параметры. Для этого каждый банк на своем официальном сайте предлагает удобный онлайн-калькулятор.

Вот так выглядит сервис ВТБ банка.

Рисунок 1. Ипотечный калькулятор ВТБ

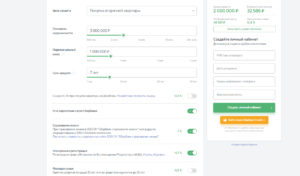

А так в Сбербанке:

Рисунок 2. Ипотечный калькулятор Сбербанка

Дальнейшее оформление ипотеки состоит из следующих шагов:

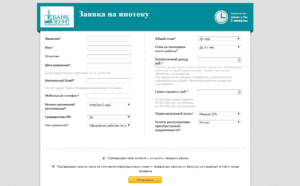

- Подача заявки. Банки предлагают заемщикам заполнить онлайн-форму и отправить ее для рассмотрения и предварительного одобрения. Некоторые заявки требуют минимум информации, в другие нужно вносить больше данных.

Рисунок 3. Онлайн-заявка «Банка Зенит»

- Консультация сотрудника. В течение дня (2-3 дней) с заемщиком свяжется сотрудник банка, ответит на возникшие вопросы, объяснит, какие документы нужны на данном этапе, запросит дополнительные данные и назначит встречу в ипотечном центре или в офисе банка.

- Посещение банка с документами. В стандартный список входит: паспорт, СНИЛС, заявление-анкета (можно скачать с сайта банка, заполнить ее дома и принести готовый бланк с собой), справка о доходах (если вы являетесь зарплатным клиентом, справку не нужно приносить, банк сам просмотрит доходы), копия трудовой книжки (заверенная и с печатями на каждой странице).

- Выбор квартиры. Вы можете выбрать недвижимость у партнеров банка, а можете предложить свою.

- Оценка (для вторичного рынка). Проводится в течение 1-2 дней. Стоит от 2000 до 4000 рублей. Оценщиков можно выбрать из предложенных банков, или любых других, представленных на этом рынке услуг. В этом случае проверит выбранную вами организацию, и если она соответствует всем его требованиям, то допустит ее для оценки недвижимости.

- Страхование риска утраты и повреждения покупаемого жилья. Это обязательный вид страхования.

- Страхование жизни и риска потери трудоспособности. Необязательный вид, но если его не провести, то может подняться страховая ставка (минимум на 1%).

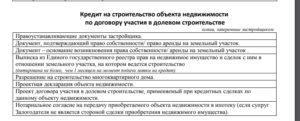

- Предоставление пакета документов. Стандартный список выглядит так:

Рисунок 4. Документы на вторичное жилье

Рисунок 5. Документы для новостройки

- Подписание договора купли-продажи с продавцом.

- Оформление сделки. После того, как банк проверит все документы, вас пригласят в офис для подписания кредитного договора и договора страхования.

- Перечисление денег продавцу. Для этих целей может быть арендована банковская ячейка, или использован сервис безопасных расчетов, например, как у Сбербанка. То есть, открывается специальный счет, с которого деньги переходят к продавцу, только после регистрации сделки в Росреестре.

Приобретаемое жилье переходит в собственность заемщика с обременением в пользу банка.

Как добиться более выгодных условий по ипотечному кредиту?

Особые льготные условия по ипотеки могут получить:

- зарплатные клиенты банка – ставка может быть снижена от 0,15 % до 0,3 %;

- работники бюджетных организаций – скидка может составить 0,1 %;

- специальные категории заемщиков, например, в ВТБ действует льготная ставка для учителей, медработников, налоговиков, сотрудников правоохранительных органов, таможни – минус 0,4 % от основной ставки. Также льготные условия банки предлагают сотрудникам компаний-партнеров.

- заемщики, оформившие комплексное страхование – скидка может достигать 1 %.

- клиенты, выбравшие целевое кредитование с участием государственных программ. Например, «Молодая семья» (супругам не должно быть больше 35 лет), «Ипотека с господдержкой для семей с детьми» (для семей, в которых родились второй и третий ребенок – ставка 6 %), «Военная ипотека», «Субсидированная ипотека» (для работников РЖД скидка 0,5 %).

Минусы и плюсы целевого кредитования

Целевая ипотека удобна многим заемщикам, которым нужна своя квартира, а денег на ее приобретение нет. Основными достоинствами программы являются:

- многообразие ипотечных продуктов – каждый банк предлагает не менее 10 ипотечных продуктов;

- распространенность – банки предлагают ипотеку во всех регионах нашей страны;

- значительный объем денег;

- долгий период кредитования;

- низкие процентные ставки;

- можно сдавать приобретаемую квартиру, не уведомляя об этом банк.

В качестве недостатков можно отметить внушительный первоначальный взнос, расходы по оформлению ипотеки, невозможность продать жилье без разрешения банка, а также то, что, если допустить просрочку можно остаться без жилья и без денег.

Похожие записи

Наиболее простым для среднестатистического гражданина способом обзавестись собственной недвижимостью остается кредитование. Лидером среди банков…

Что это такое Социальная ипотека ипотека для малоимущих семей является кредитным продуктом, который выдается…

18 апреля 2019 года принят новый закон, согласно которому, оказавшись в сложных жизненных обстоятельствах, можно…

На отечественном финансовом рынке сегодня наблюдается большая конкуренция. В результате кредитные учреждения вынуждены в целях…

Источник