- Товар с уценкой: что это такое и в каких случаях стоит приобретать

- Что такое товар с уценкой?

- Почему же иногда страдает упаковка духов?

- В каких случаях стоит приобретать товар с уценкой, а в каких лучше этого избежать?

- Бухгалтерский учет уценки товара

- Что представляет собой уценка

- Что говорит об уценке Закон

- Как происходит процедура уценки

- Уценка в бухучете

- Учет товаров по ценам их приобретения (покупным)

- Товары, учитываемые по продажным ценам

- Товар уценили что это значит

- Как уценить и списать товар

- Проведите инвентаризацию, чтобы списать товар

- Уцените пригодный к употреблению товар

- Спишите испорченный товар правильно

Товар с уценкой: что это такое и в каких случаях стоит приобретать

Очень часто в интернет-магазинах можно отыскать товарные позиции с пометкой «уценка». Это вовсе не значит, что продукция бракованная: обычно продавец снижает цену по причине какого-то несущественного недостатка или в связи с падением спроса.

Товары со сниженной стоимостью выгодны как для продавца, так и для покупателя. У поставщика освобождаются складские площади, а потребители тратят меньше. И хотя люди нацелены на приобретение новой продукции, большие скидки на уцененные позиции выглядят очень привлекательно для большинства из нас.

Что такое товар с уценкой?

В парфюмерии товар с уценкой – это продукция, стоимость которой снижена по причине повреждения упаковки (потёртости, вмятинки, царапины) или её полного отсутствия. В некоторых случаях потерявшая товарный вид коробка заменяется простой картонной упаковкой, как правило, белой, серой или коричневой. Уценка парфюма также зачастую предполагает и отсутствие колпачка. Сам флакон и его содержимое при этом полностью сохраняют свои качества и функционал.

Вышеуказанные недостатки не заметны окружающим и порой не важны владельцу, поскольку на состояние и качество парфюмерной продукции это не влияет.

Почему же иногда страдает упаковка духов?

При транспортировке, выполненной ненадлежащим образом. Случается, что ответственный за перевозку товара работник не указывает в накладной сведения о дополнительной защите для хрупкого груза. В результате упаковка может получить повреждения, после чего товар и приобретает статус «уценка».

При неаккуратном обращении комплектовщиков. Сотрудник склада может нарушить инструкции по обращению с товаром. Например, при уборке складского помещения работник ставит коробку с товаром на пол, а затем случайно задевает её шваброй, что наносит упаковке урон.

При переезде со склада на склад. Хотя транспортные компании несут ответственность за перевозку груза, в реальности очень сложно отследить, при каких условиях была повреждена упаковка. В длинной цепочке перевозчиков при масштабных переездах с одного склада на другой не исключены форс-мажорные обстоятельства, которые напрямую влияют на состояние картонных коробок продукции. Это состояние дорог, дальность маршрута, прочность упаковки, габариты груза, стихийные бедствия.

Иногда случается так, что товар поступает от поставщиков уже в мятой упаковке. При этом возврата поставщик не принимает. Так что магазину приходится выставлять продукцию на продажу с уценкой.

Частая ситуация: в дальних регионах клиенты не забирают свои заказы из пункта выдачи. В итоге товары сначала долго хранятся на ПВЗ. А затем заказ поступает обратно к продавцу, и этот путь может быть достаточно длинным: хранение в многочисленных складских помещениях, различные виды транспорта и условия перевозки. При этом посылки передаются из рук в руки. На каком-то из этапов упаковка может пострадать.

В каких случаях стоит приобретать товар с уценкой, а в каких лучше этого избежать?

Вы покупаете любимый парфюм уже не в первый раз и хотите как следует сэкономить? При этом для вас не слишком важно наличие коробки и колпачка? Тогда обращайте внимание на товары с уценкой. А для использования таких духов пригодится и колпачок от старого флакона (при условии одинакового объёма флаконов).

Однако если Вы решили приобрести подарок близкому человеку, коллеге или родственнику, делайте выбор в пользу парфюмерной продукции без пометки «уценка». Ведь поврежденная упаковка будет выглядеть непрезентабельно и легко испортит настроение виновнику или виновнице торжества.

Источник

Бухгалтерский учет уценки товара

Больше материалов по теме «Бухгалтерский учёт» вы можете получить в системе КонсультантПлюс .

Снижать цену на товар приходится по разным причинам, цель же одна – скорейшая его реализация. Процедура уценки должна правильно проводиться и корректно отражаться в учетных документах.

Рассмотрим законодательную базу снижения цены на реализуемый товар, некоторые организационные особенности, а также нюансы отражения этого процесса в бухучете.

Что представляет собой уценка

Уценкой принято называть снижение покупной цены на товар, который поступил или какое-то время находится на реализации с целью способствования его сбыту.

Такую процедуру целесообразно проводить при наличии одного или нескольких факторов:

- товар не пользуется особым спросом;

- продукция залежалась на складе или на полках магазина;

- изделие поступило в продажу с повреждением (самого предмета или его упаковки);

- потерян товарный вид;

- частично утрачены потребительские свойства;

- моральное устаревание предмета продажи;

- рыночные колебания, повлиявшие на спрос и др.

Какие требования может предъявить потребитель в случае обнаружения недостатков в уцененном товаре?

Выгоду от уценки получают обе стороны:

- покупатель получает возможность затратить меньше средств на покупку;

- продавец реализует товар, увеличивая тем самым свой оборот.

Вопрос: В период распродажи я приобрела в магазине обувь со скидкой 50%. Через неделю отклеилась подошва. В товарном чеке было указано: «На уцененный товар гарантия не распространяется». Законно ли продавать товар без гарантии? И какие требования я могу предъявить продавцу в случае наличия в товаре недостатка?

Посмотреть ответ

Что говорит об уценке Закон

Жестко принятых норм уценивания товара нет. Важно, чтобы Положение об уценке, принятое в конкретной торговой организации, не противоречило нормам бухгалтерского учета и соответствующим правительственным требованиям:

- Федерального Закона от 21 ноября 1996 г. № 129-ФЗ «О бухгалтерском учете»;

- Приказу Министерства финансов РФ от 29.07.1998 № 34н «Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации»;

- Плану бухгалтерского учета, в частности, содержанию счета «Запасы»;

- Приказу Минфина России от 13 июня 1995 г. № 49 «Об утверждении Методических указаний по инвентаризации имущества и финансовых обязательств»;

- Письмам Госкомстата, утверждающим формы документов при проведении инвентаризации;

- Письму Роскомторга от 10 июля 1996 г. № 1-794/32-5, утвердившему Методические рекомендации по учету и оформлению операций приема, хранения и отпуска товаров в организациях торговли.

Как в бухгалтерском учете создать резерв под снижение стоимости товаров и иных материальных ценностей?

Как происходит процедура уценки

Шаг 1 – решение. Вначале руководство организации принимает решение о снижении реализационной цены на товар. Это может быть сделано в результате анализа обновления ассортимента и изучения экономических отчетов, а также вследствие обращений руководителей структурных подразделений, которые хотят исправить сложившуюся ситуацию.

Шаг 2 – инвентаризация. Обнаружив товар, который более нельзя продавать по действующей цене, руководство должно его проинвентаризировать. Это необходимо сделать не только по требованиям Закона, обязующего проводить инвентаризацию в случае порчи товара (п. 2 ст. 12 ФЗ № 129). Инвентаризация обязательно нужна в розничной торговле, поскольку бухгалтерия не всегда может знать, сколько и какого товара осталось в той или иной торговой точке. Инвентаризация проходит по общим правилам:

- создание или активизация постоянной инвентаризационной комиссии (на основании приказа руководителя);

- проверка фактического наличия товаров (принимают участие материально ответственные лица);

- учет количества и состояния товаров;

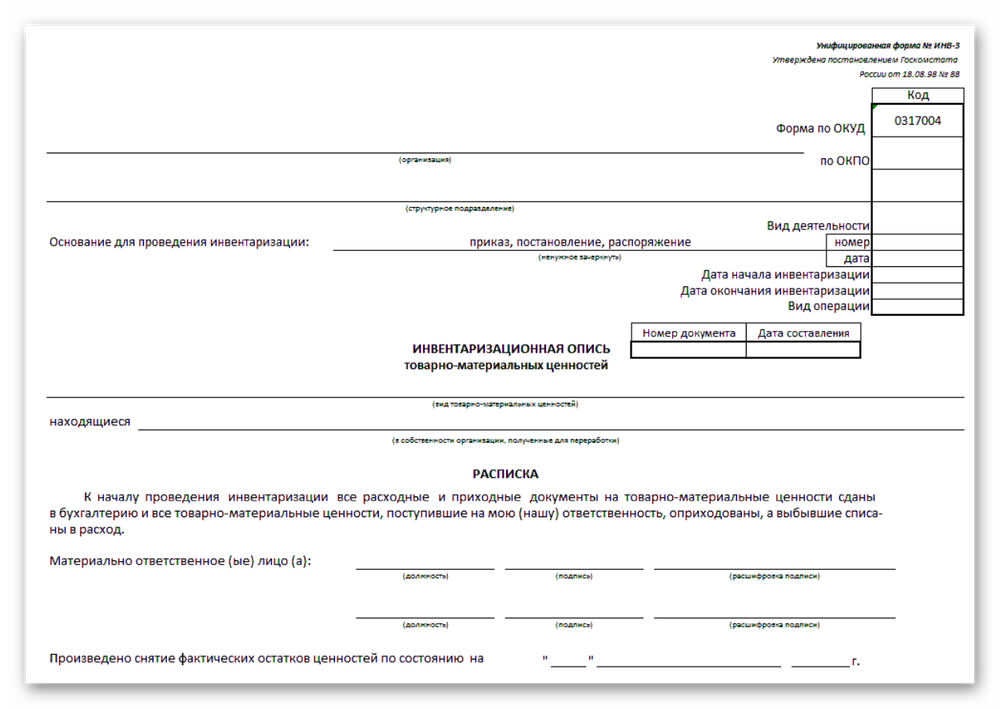

- занесение полученной информации в инвентаризационную опись (форма ИНВ-3);

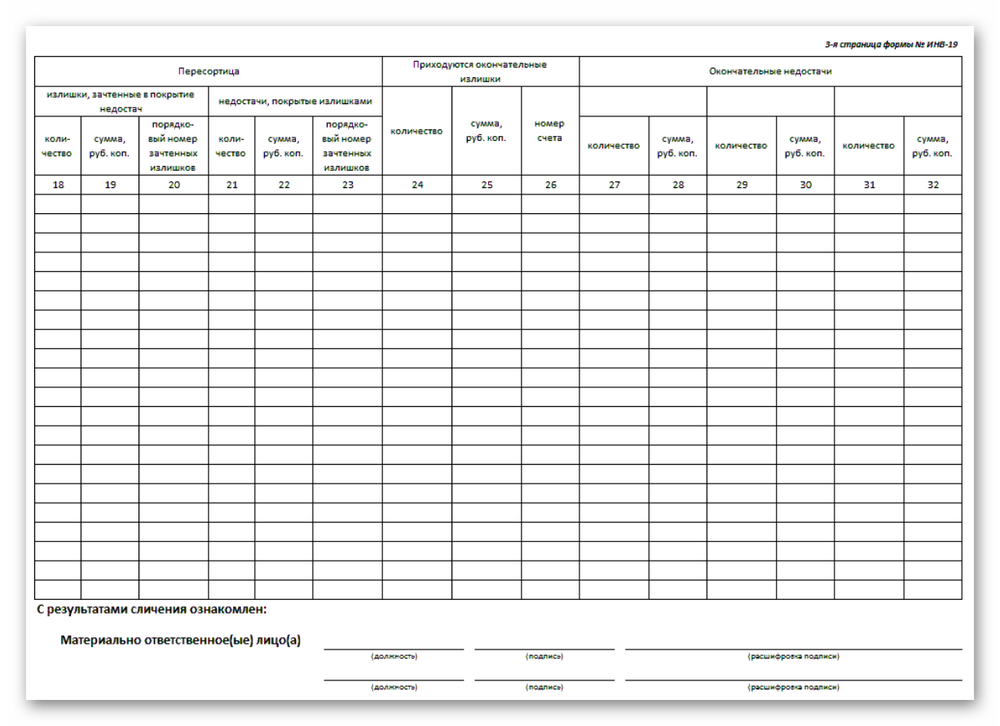

- составление сличительной ведомости (форма ИНВ-19), где будут данные о всех выявленных расхождениях с показателями бухучета;

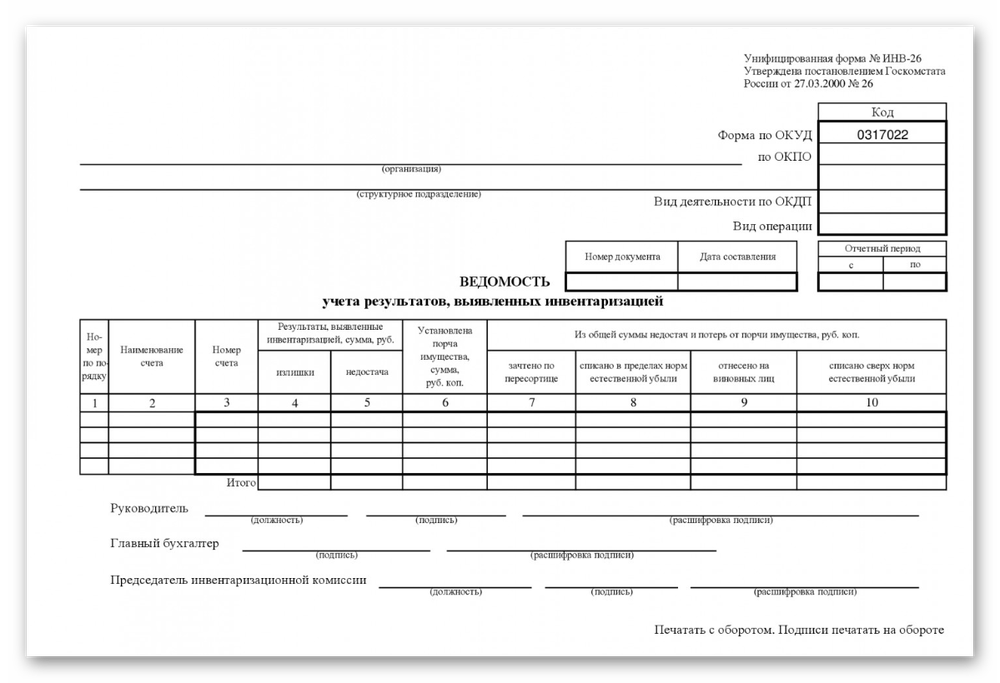

- подведение итогов инвентаризации – оформление ведомости учета (форма ИНВ-26) и приказа по результатам инвентаризации.

Шаг 3 – уценка или списание. Если товар полностью потерял свою ценность, он подлежит списанию. Если продать его еще можно, нужно произвести переоценку в сторону снижения цены. Для этого производятся следующие действия: руководитель издает распоряжение о переоценке, и на его основе составляется акт переоценки (форма может быть разработана организацией самостоятельно), в который обязательно должны входить:

- названия и артикулы товаров, подвергающихся уценке;

- признаки, определяющие эти товары;

- количество по данным инвентаризации (в принятых единицах измерения);

- обе цены – старая и установленная;

- причины, по которым произведена уценка.

Уценка в бухучете

Отражать новые цены на товар в бухгалтерском учете можно по-разному: все зависит от метода оценки товаров, принятого в политике конкретной торговой точки.

Учет товаров по ценам их приобретения (покупным)

Этот способ учета применяется как розничными торговыми точками, так и оптовыми организациями.

- Если цена товара снижена на сумму в пределах торговой наценки, отражать это в бухучете вообще не требуется.

НАПРИМЕР. Магазин «Все для дома» закупил 10 партию скатертей (25 шт.) по цене 200 руб. за шт., выставив их в продажу по 350 руб. (с НДС). Было продано 20 скатертей по этой цене, остальные залежались в магазине. По итогам инвентаризации было принято решение уценить скатерти, поставив на них ценник 300 руб. Было продано еще 3 скатерти. Что должен записать в проводках бухгалтер магазина? Записи будут различными по времени.

В месяце поставки партии скатертей:

- дебет 41, кредит 60 – 5 000 руб . (25 шт. х 200 руб.) – оприходование партии скатертей;

- дебет 50, кредит 90, субсчет «Выручка» – 7 000 руб. (350 руб. х 20 шт.) – выручка от продажи скатертей;

- дебет 90, субсчет «Себестоимость продаж», кредит 41 – 4 000 руб. (200 руб. х 20 шт.) – списание себестоимости реализованных скатертей;

- дебет 90 субсчет «НДС», кредит 68 субсчет «Расчеты по НДС» – начисление НДС по проданным товарам.

В месяце продажи уцененных скатертей:

- дебет 50, кредит 90, субсчет «Выручка» – 900 руб. (300 руб. х 3 шт.) – отражение выручки от продажи скатертей по новой цене;

- дебет 90 субсчет «Себестоимость продаж», кредит 41 – 600 руб. (200 руб. х 3 шт.) – списание покупной стоимости реализованных скатертей;

- дебет 90 субсчет «НДС», кредит 68 субсчет «Расчеты по НДС» – начисление НДС по проданным товарам.

ВНИМАНИЕ! Данный резерв создается под каждую единицу товарных запасов по бухучету.

Потом суммы из резерва списываются по мере продажи товаров: дебет 14, кредит 91 «Прочие расходы».

Товары, учитываемые по продажным ценам

По цене продажи товары учитываются, как правило, при торговле в розницу, отдельно выделяя торговые надбавки.

- Если сумма уценки укладывается в лимит надбавки, бухгалтер должен сделать сторнирующую проводку: дебет 41, корреспонденция с кредитом счета 42 «Торговая наценка».

НАПРИМЕР. Возьмем за основу предыдущий пример с магазином «Все для дома» и уцененными скатертями, изменив условия учета: пусть в магазине учет ведется по продажным, а не покупным ценам. В этом случае бухгалтерские проводки будут иметь следующий вид.

В месяце поставки партии скатертей:

- дебет 41, кредит 60 – 5 000 руб . (25 шт. х 200 руб.) – оприходование партии скатертей;

- дебет 41, кредит 42 – 3 750 руб. ((350 руб./шт. – 200 руб./шт) х 25 шт.) – отражение торговой наценки на купленную партию скатертей;

- дебет 50, кредит 90, субсчет «Выручка» – 7 000 руб. (350 руб. х 20 шт.) – выручка от продажи скатертей;

- дебет 90, субсчет «Себестоимость продаж», кредит 41 – 7 000 руб. – списание скатертей по продажной стоимости;

- дебет 90 субсчет «Себестоимость продаж», кредит 42 – 3000 руб. ((350 руб. /шт. – 200 руб./шт.) х 20 шт.) – сторнирована торговая наценка по реализованным скатертям;

- дебет 90 субсчет «НДС», кредит 68 субсчет «Расчеты по НДС» – начисление НДС по проданным товарам.

В месяце продажи уцененных скатертей:

- дебет 41, кредит 42 – 1000 руб. (350 руб./шт. – 300 руб./шт.) х 20 шт.) – сторнирована торговая наценка на оставшиеся для реализации уцененные скатерти;

- дебет 50, кредит 90, субсчет «Выручка» – 900 руб. (300 руб. х 3 шт.) – отражение выручки от продажи скатертей по новой цене;

- дебет 90 субсчет «Себестоимость продаж», кредит 41 – 900 руб. (200 руб. х 3 шт.) – списание продажной стоимости реализованных скатертей;

- дебет 90 субсчет «Себестоимость продаж», кредит 42 – 300 руб. ((300 руб./шт. – 200 руб./шт.) х 3 шт.) – уменьшена (сторнирована торговая наценка на проданные уцененные скатерти.

- дебет 90 субсчет «НДС», кредит 68 субсчет «Расчеты по НДС» – начисление НДС по проданным товарам.

ИТОГ. Если товары, хоть и были уценены, оказались проданы выше себестоимости, организация получает прибыль. Если уценка оказалась больше себестоимости, продажа получилась в убыток. Оба финансовых результат признаются в налоговом учет по итогам отчетного периода (п. 2 ст. 268 НК РФ).

ВАЖНО! Если отклонение цен превышает пятую часть от принятых на рынке, то при контроле могут быть доначислены дополнительные суммы налогов.

Источник

Товар уценили что это значит

Как уценить и списать товар

Испорченный товар нельзя выкинуть. Непопулярный невыгодно продавать дальше. Прочитайте, как максимально эффективно (и законно) списать или уценить товар.

Испорченный, морально устаревший, непопулярный товар или такой, который потерял свои потребительские качества, надо правильно списать. Чтобы уценить испорченный товар или списать его, следуйте инструкции.

Проведите инвентаризацию, чтобы списать товар

Обнаружили, что товар испорчен, значит нужно провести инвентаризацию согласно статье 129 Федерального законодательства. Для этого нужно:

1. Созвать комиссию. Инвентаризацию для списания товара проводит инвентаризационная комиссия. Ее созывает руководитель компании, для чего издается приказ. Задача комиссии — определить наличие товаров в присутствии материально-ответственных лиц, например, заведующего складом.

2. Пересчитать товар. Перед тем как списать испорченный товар или уценить его, весь товар должны пересчитать, а если нужно, взвесить и измерить.

3. Занести данные в опись. Полученные данные заносят в инвентаризационную опись формы № ИНВ-3.

4. Составить сличительную ведомость. Основываясь на данных описи, составляют сличительную ведомость по форме №ИНВ-19. В сличительной ведомости описывают результаты инвентаризации — указывают расхождение между данными бухучета и инвентаризационной описи.

5. Составить ведомость учета результатов ревизии. Составляется форма №ИНВ-26, в которой обобщаются результаты инвентаризации.

Важно: если сумма уценки в пределах торговой надбавки, то уменьшится лишь цена продажи, никакими дополнительными записями уценку сопровождать не нужно.

Уцените пригодный к употреблению товар

Товар, который потерял свое качество частично и все еще готов к употреблению, можно не списывать, а уценить. Порядок проведения переоценки изложен в Методических рекомендациях по учету и оформлению операций приема, хранения и отпуска товаров в организациях торговли, утвержденных Роскомторгом и федеральным законодательством. Согласно им, чтобы переоценить товар, нужно:

1. Получить распоряжение руководителя о переоценке. Об этом говорится в пунктах 9.28 и 9.29 Методических рекомендаций. Форма акта — свободная, компания должно разработать его для таких случаев самостоятельно. За основу можно взять утвержденный Госкомстатом «Акт об уценке товарно-материальных ценностей» формы № МХ-15.

2. Указать в форме все необходимые данные: реквизиты, наименование товаров, которые решили переоценить, их отличительные признаки, количество, причины уценки, старые и новые цены.

3. Помнить о налоговой. Внимание налоговой зависит от того, насколько вы решите уценить товар — если более, чем на 20%, то налоговая может проверить правильность корректировки цен по всем сделкам. Об этом сказано в Налоговом кодексе. Но если компания может доказать, что товар испортился и поэтому его уценили, то претензий со стороны налоговой не будет. К тому же, сумму убытков из-за уценки можно учесть в налогообложении на прибыль, согласно статье 268 НК, как убыток согласно статьям 283 и 274 НК и как нереализованные доходы согласно статье 265.

Спишите испорченный товар правильно

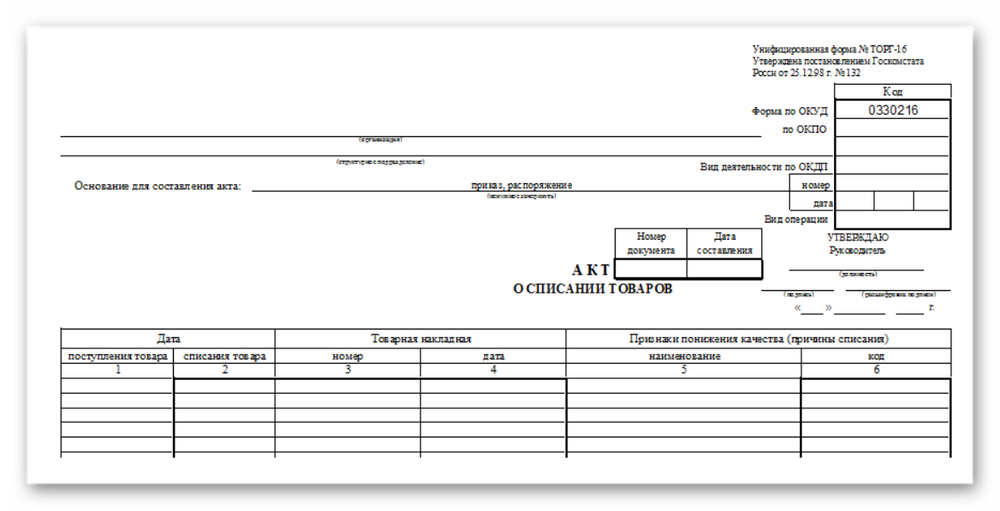

Если товар испорчен так, что продать его по сниженной цене невозможно, товар нужно списать. Это делают с помощью акта формы № ТОРГ-16, утвержденной Госкомстатом.

Акт составляется в трех экземплярах и подписывается членами инвентаризационной комиссии.

В налоговом отчете потери товара из-за порчи приравнивают к материальным расходам согласно Постановлению правительства РФ № 814. Потери от порчи сверх норм прибыли учитывают в зависимости от того, установлено ли виновное в потерях лицо. Поэтому важно правильно списать товар.

Если виновные не установлены или суд отказал во взыскании с них расходов, то это экономически неоправданные затраты. Их учитывают в составе расходов, которые не уменьшают налоговую прибыль согласно статье 270 НК.

Если виновное лицо установили, то с него и причитается сумма ущерба. Сумму возмещения отражают в составе внереализованных доходов и учитывают, как доход.

Источник