- 0300300000 «Структура файла обмена не соответствует требованиям формата» — как исправить?

- Каким образом исправить ошибку с кодом 0300300000

- Подача отчёта в ФНС, чтобы не появлялась ошибка «Структура файла обмена не соответствует требованиям формата»

- Исправление проблем в личном кабинете nalog.ru

- Видео-инструкция

- Структура файла обмена не соответствует требованиям формата налоговая что это значит

- Письмо Федеральной налоговой службы от 13 декабря 2018 г. № ЕД-4-15/24297 О правомерности привлечения к налоговой ответственности за непредставление в налоговые органы в установленный срок документов в электронном виде

- Обзор документа

- Получено уведомление об отказе: «Структура имени файла не соответствует требованиям формата»

- ФНС разъяснила, что делать, если инспекция не приняла электронные документы

0300300000 «Структура файла обмена не соответствует требованиям формата» — как исправить?

При сдаче отчётности на сайте налогового органа РФ не всегда происходит всё гладко. Часто стала появляться ошибка 0300300000 «Структура файла обмена не соответствует требованиям формата». Каким образом исправить эту ошибку — главный вопрос, который будет рассмотрен далее.

Каким образом исправить ошибку с кодом 0300300000

Ошибка с этим кодом часто говорит о том, что программа, в которой вы формировали свой отчёт является устаревшей. По этой причине возникает отказ в принятии системой от вас данных. Форма требует более новой версии программы, в которой вы создаёте свой отчёт. Обычно после её обновления удаётся загрузить документы без проблем. Также это может значить, что в отчётности присутствуют ошибки, которые необходимо исправить. Исправьте их, и снова отправьте документ для проверки в инспекцию.

Иногда действовать необходимо быстро, так как за просроченный отчёт мы вынуждены будет заплатить штраф. Поэтому в таком случае отчёт можно подготовить на бумаге, сделать её копии и отослать в ФНС. Это можно сделать, если вы уверены, что в ваших данных нет ошибок и документы не будут отвергнуты повторно. Документ будет считаться принятым, если после сдачи отчёта в ЛК появился флажок, свидетельствующий о поступлении квитанции.

Таким же образом следует действовать налогоплательщику в том случае, если он не получил ни квитанции, ни ошибки.

Такое поведение со стороны портала ФНС говорит о том, что во время отправки могли произойти сбои в системе. И появилась ошибка с кодом 0300300000. Электронные документы не достигли необходимых стадий проверки со стороны сайта. Попробуйте повторить отправку документа ещё раз, но сделайте это через некоторое время. Для помощи по сложившейся ситуации можно обратиться в поддержку ФНС и попытаться выяснить причину отказа отосланных документов.

Подача отчёта в ФНС, чтобы не появлялась ошибка «Структура файла обмена не соответствует требованиям формата»

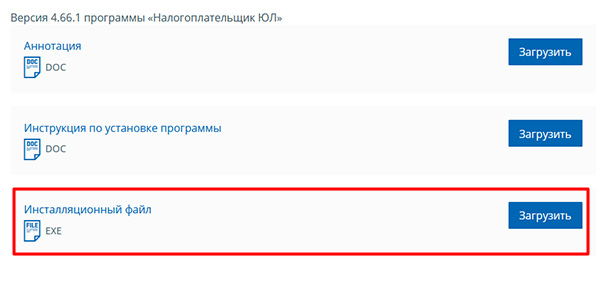

Для формирования документа отчётности для предпринимателей на сайте по ссылке nalog.ru можно загрузить специальную программу « Налогоплательщик ЮЛ ».

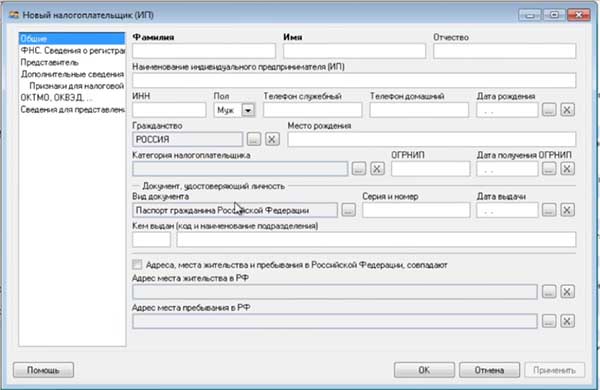

После установке она нуждается в некоторых настройках: предоставлении вашего статуса, личных данных как ИП или информацию о своём предприятии.

Когда настройка завершится, нужно нажать вверху на кнопку « Документы » и выбрать пункт « Налоговая отчётность ».

Требуется также указать тип отчётности в списке, который будет предоставлен далее:

- Довольно часто встречается именно упрощённая форма отчётности. На её примере и рассмотрим сдачу отчёта.

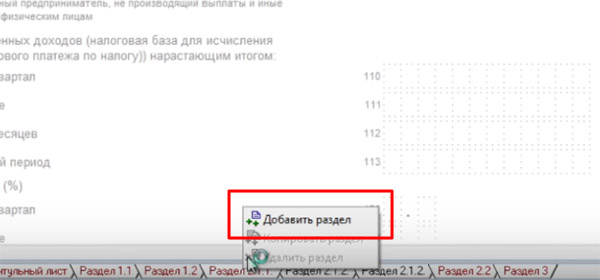

Попадая на страницу с формой, нам нужно будет заполнить всего три страницы. Если вам в процессе нужно будет добавить страницу, наведите курсор на пункт 2.1 и выберите « Добавить раздел »;

Попадая на страницу с формой, нам нужно будет заполнить всего три страницы. Если вам в процессе нужно будет добавить страницу, наведите курсор на пункт 2.1 и выберите « Добавить раздел »;

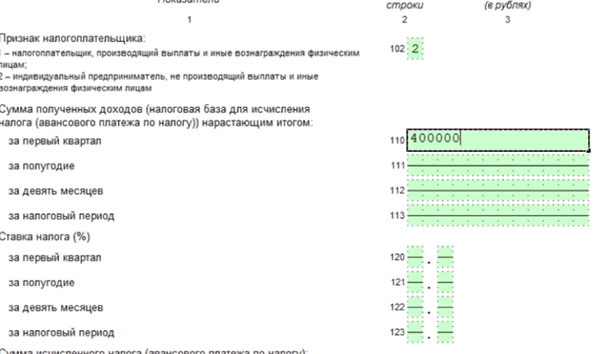

Отчетность значительно усложняется, если декларация должна включать работников (зарплаты и т.д.) и наоборот, более простой отчёт с данными без работников. Нередко пользователи сталкиваются с ошибками ещё до момента перехода на страницу сдачи отчётности. Они также могут появляться по разным причинам.

Исправление проблем в личном кабинете nalog.ru

Стоит сразу сказать — если вы не можете попасть в личный кабинет на сайте nalog.ru, следует убедиться в том, что сайт доступен для пользователей . Иногда администрация сайта выкладывает новости по этому поводу на страницах социальных сетей:

| Социальные сети: | Ссылки: |

|---|---|

| Вконтакте | vk.com/nalog__ru |

| Фейсбук | www.facebook.com/nalog.ru/к |

| Твиттер | twitter.com/nalog__ru |

Здесь можно посмотреть ситуацию с доступом к порталу. Если на данный момент возникают проблемы, необходимо будет подождать некоторое время, чтобы снова войти в свой личный кабинет.

Также отчётности могут быть отклонены налоговым органом по разным причинам. Чаще::

- В предоставляемом документе на сайте nalog.ru информацию расположена не последовательно. Нужно составить документ в правильном порядке и повторить попытку;

- Структура документа или подзаголовки не соответствуют формату отчёта. Следует перейти по ссылке для загрузки программы и скачать инструкцию, в которой вы найдёте правильную форму.

Видео-инструкция

Ошибка с кодом 0300300000, которая звучит как «Структура файла обмена не соответствует требованиям формата», уже исправлена в видео ниже.

Источник

Структура файла обмена не соответствует требованиям формата налоговая что это значит

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Обзор документа

Обзор документа

Письмо Федеральной налоговой службы от 13 декабря 2018 г. № ЕД-4-15/24297 О правомерности привлечения к налоговой ответственности за непредставление в налоговые органы в установленный срок документов в электронном виде

Федеральная налоговая служба, рассмотрев обращение (далее — Письмо) по вопросу правомерности привлечения налогоплательщика к налоговой ответственности, предусмотренной статьей 126 Налогового кодекса Российской Федерации (далее — Кодекс), за непредставление в установленный срок налогоплательщиком (плательщиком сбора, плательщиком страховых взносов, налоговым агентом) в налоговые органы документов и (или) иных сведений, предусмотренных Кодексом и иными актами законодательства о налогах и сборах, в электронном виде по телекоммуникационным каналам связи (далее — ТКС), сообщает следующее.

Согласно статье 93 Кодекса истребуемые должностным лицом налогового органа, проводящего налоговую проверку, документы могут быть представлены в электронной форме в виде электронных образов документов по форматам, установленным федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов, по ТКС или через личный кабинет налогоплательщика.

Приказом ФНС России от 17.02.2011 N ММВ-7-2/168@ «Об утверждении Порядка направления требования о представлении документов (информации) и порядка представления документов (информации) по требованию налогового органа в электронном виде по телекоммуникационным каналам связи» (зарегистрирован Минюстом России 28.03.2011, регистрационный номер 20303) утвержден Порядок направления требования о представлении документов (информации) и порядок представления документов (информации) по требованию налогового органа в электронном виде по телекоммуникационным каналам связи (далее — Порядок).

Согласно пункту 12 Порядка истребуемый документ считается принятым налоговым органом, если налогоплательщику поступила квитанция о приеме, подписанная электронной цифровой подписью должностного лица налогового органа.

Пунктом 14 Порядка установлено, что истребуемый документ не считается принятым налоговым органом при несоответствии его утвержденному формату.

Программное обеспечение налоговых органов, реализующее электронный документооборот по истребованию документов согласно вышеуказанному приказу и приказу ФНС России от 18.01.2017 N ММВ-7-6/16@ «Об утверждении формата документа, необходимого для обеспечения электронного документооборота в отношениях, регулируемых законодательством о налогах и сборах», функционирует таким образом, что при поступлении от налогоплательщика документа в виде скан-образа с наименованием файла, содержащего сканированные копии нескольких документов, направляет в адрес налогоплательщика уведомление об отказе в приеме электронного документа с кодами ошибок по КОФО; 0300300000 «Структура файла обмена не соответствует требованиям формата» и 0200100003 «Имя файла указано неправильно».

В соответствии с пунктом 21 Порядка налогоплательщик при получении уведомления об отказе в приеме устраняет указанные в этом уведомлении ошибки и повторяет процедуру направления истребуемого документа.

Кроме того, согласно пункту 24 Порядка, если налогоплательщик в соответствии с пунктом 21 Порядка не получил от налогового органа квитанцию о приеме, он направляет истребуемые документы налоговому органу на бумажном носителе в срок, установленный Кодексом.

Вместе с тем, в Письме отсутствует информация о направлении в адрес налогоплательщика уведомления об отказе в приеме документов и представлении истребуемых документов на бумажном носителе.

Таким образом, учитывая указанные в Письме обстоятельства, а также при наличии направленного в соответствии с Порядком налогоплательщику уведомления об отказе в приеме электронного документа и отсутствии факта представления истребованных документов на бумажном носителе в установленные Кодексом сроки, налогоплательщик подлежит привлечению к ответственности за совершение налогового правонарушения в соответствии со статьей 126 Кодекса.

| Действительный государственный советник Российской Федерации 2 класса | Д.В. Егоров |

Обзор документа

Документы, которые налоговый орган истребует в рамках проверки, плательщик может предоставить в виде электронных образов по установленным форматам. Документ считается принятым, если плательщику поступила квитанция о приеме с электронной подписью должностного лица. Если документ не соответствует формату, то он не считается принятым.

Программное обеспечение налоговых органов позволяет направить уведомление об отказе в приеме электронного документа с кодами ошибок по КОФО 0300300000 «Структура файла обмена не соответствует требованиям формата» и 0200100003 «Имя файла указано неправильно». В таком случае плательщик должен устранить ошибки и отправить документ повторно.

Если плательщик не получил квитанцию о приеме, то он направляет истребуемые документы в бумажном виде.

Плательщик, которому направлено вышеуказанное уведомление и который не предоставил документы в бумажном виде в установленные сроки, привлекается к ответственности.

Источник

Получено уведомление об отказе: «Структура имени файла не соответствует требованиям формата»

Из инспекции получено уведомление об отказе с текстом «Структура имени файла не соответствует требованиям формата».

Также может присутствовать дополнительный текст: « Реквизит КПП XXXXXXXXX в имени не соответствует реквизиту КПП YYYYYYYYY в файле » или « Реквизит код НО (второй) XXXX в имени не соответствует реквизиту КодНО YYYY в файле », или « Реквизит ИНН XXXXXXXXXX в имени не соответствует реквизиту ИННЮЛ YYYYYYYYYY в файле ».

Для решения вопроса необходимо проверить, что имя файла отчета совпадает с параметром «ИдФайл» в отчете. В зависимости от текста отказа необходимо также проверить совпадение ИНН, КПП или кода налогового органа.

Чтобы значения совпадали, можно заполнить отчет в системе или при загрузке файла нажать кнопку «Загрузить с редактированием» и только потом отправлять отчет.

Если значения совпадают, то следует обратиться в техническую поддержку СКБ Контур по адресу help@kontur.ru. При обращении требуется сообщить следующую информацию:

- ИНН и КПП организации, код налогового органа;

- Наименование и дату отправки отчета;

- Пакет документооборота отчета, по которому поступило уведомление об отказе. Сохранить документооборот можно по инструкции.

Источник

ФНС разъяснила, что делать, если инспекция не приняла электронные документы

Если инспекция прислала налогоплательщику уведомление об отказе в приеме электронных документов, нужно устранить ошибки и направить затребованные документы повторно. Если налогоплательщик не получил ни квитанцию о приеме, ни уведомление об отказе, ему необходимо представить документы на бумаге. В противном случае инспекторы выпишут штраф, предусмотренный статьей 126 НК РФ. Такой вывод следует из письма ФНС России от 13.12.18 № ЕД-4-15/24297.

Порядок представления документов по требованию налогового органа в электронном виде (утв. приказом ФНС России от 17.02.11 № ММВ-7-2/168@) содержит следующие положения:

- истребуемый документ считается принятым налоговым органом, если налогоплательщику поступила квитанция о приеме (п. 12 Порядка);

- если документ не соответствует утвержденному формату, он не считается принятым (п. 14 Порядка);

- при получении уведомления об отказе в приеме налогоплательщик устраняет указанные в этом уведомлении ошибки и направляет документ повторно (п. 21 Порядка);

- если налогоплательщик не получил от налогового органа квитанцию о приеме, он направляет истребуемые документы на бумажном носителе в срок, установленный Налоговым кодексом (п. 24 Порядка).

Программное обеспечение налоговых органов функционирует таким образом, что если от налогоплательщика поступает документ в виде скан-образа «с наименованием файла, содержащего сканированные копии нескольких документов», то программа направляет в адрес налогоплательщика уведомление об отказе в приеме электронного документа. В этом уведомлении указываются коды ошибок:

- 0300300000 «Структура файла обмена не соответствует требованиям формата»;

- 0200100003 «Имя файла указано неправильно».

Согласно пункту 21 Порядка, в такой ситуации налогоплательщику необходимо устранить ошибки и направить файл повторно.

Если налогоплательщик не получил ни квитанцию о приеме, ни уведомление об ошибке, ему следует подать документы на бумажном носителе. Причем сделать это необходимо в сроки, установленные Налоговым кодексом (п. 3 ст. 93 и п. 5 ст. 93.1 НК РФ). Непредставление документов влечет штраф, предусмотренный статьей 126 НК РФ, заявили в налоговом ведомстве.

Источник