- Экономим на страховке с помощью франшизы

- Что такое франшиза?

- Виды франшиз

- В каких видах страхования встречается франшиза

- Плюсы и минусы страховки с франшизой

- Преимущества для страхователей

- Преимущества для страховой компании

- Недостатки для страхователя

- Недостатки для страховой компании

- Вывод

- Страхование туристов без франшизы

- Страховка без франшизы и с франшизой

- Особенности применения франшизы и требования к страхованию без франшизы в Шенгене

- Что делать, если турист нуждается в помощи

- Плюсы и минусы страховки для туристов без франшизы и с ней

- Итоги

- Мини-каско против франшизы: как безопасно сэкономить на страховке автомобиля

- Минимум от мини-каско

- Собери сам

- Цена имеет значение

- Каско с франшизой vs мини-каско

- Где выгоднее покупать?

Экономим на страховке с помощью франшизы

Что такое франшиза?

Потребители чаще всего не знают, что такое франшиза, думая, что это просто скидка. Конечно, применение франшизы позволяет снизить стоимость полиса, прилично сэкономить на страховке. Но важно понимать, что полис с франшизой предполагает снижение цены взамен того, что при возникновении страхового случая, часть убытка не будет возмещена. Таким образом, франшиза в страховании – это часть страхового возмещения, которую клиент оплачивает самостоятельно.

Можно взять в качестве примера сегмент автострахования и говорить о применении франшизы в каско. Если обычно вы ездите аккуратно и рассчитываете, что страховой полис может и не пригодиться, то франшиза вполне ваш вариант. Вы заплатите за страховку небольшую сумму. В то же время, если страховой случай все-таки произойдет, вы можете быть уверены в том, что страховка, пусть и за вычетом франшизы, покроет ущерб.

Предлагая клиентам полисы с франшизой, страховщики, в свою очередь, привлекают значительно больше клиентов, чем если бы такой возможности снизить стоимость страхового полиса не было.

Виды франшиз

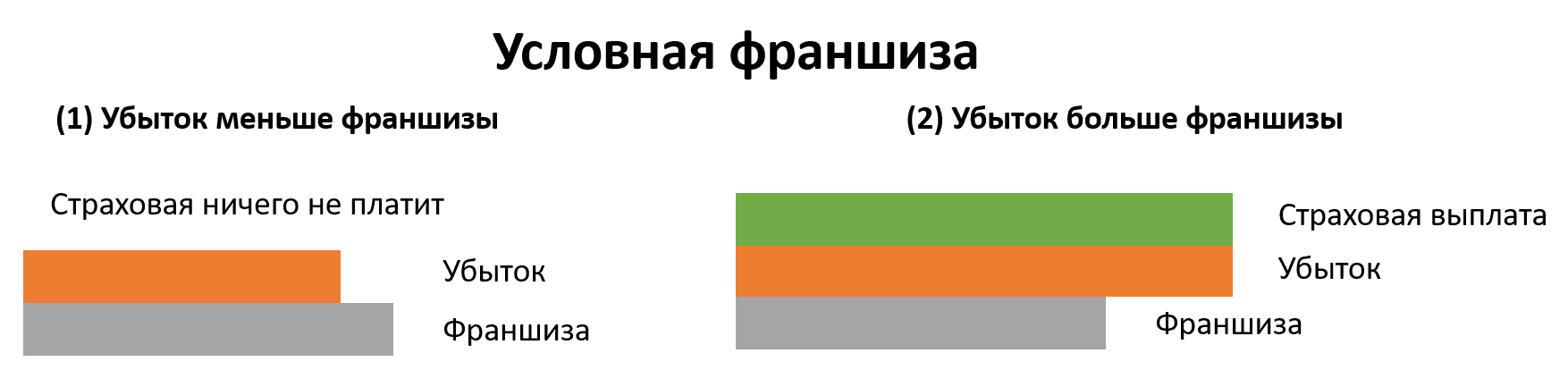

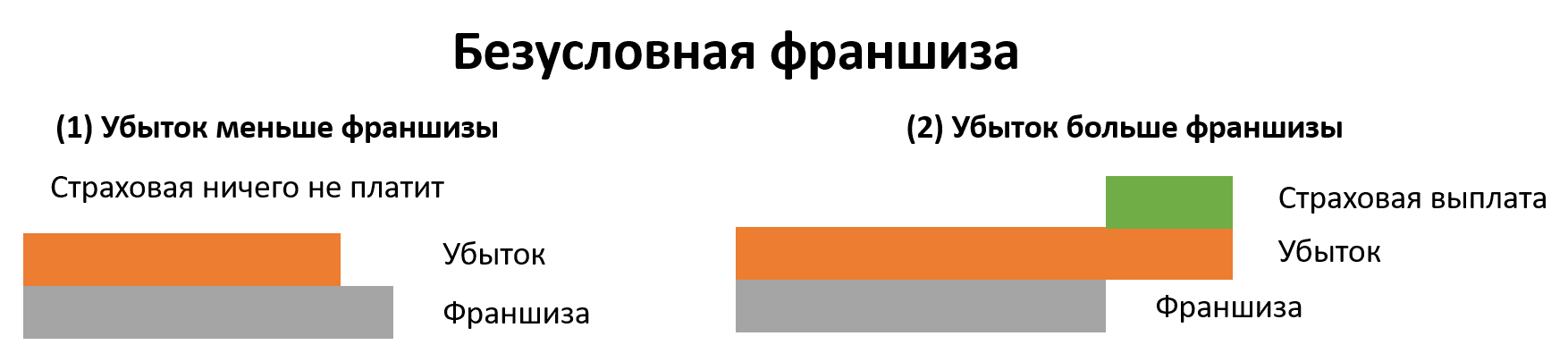

Франшизы разделяют на несколько видов. Бывают условная франшиза, безусловная и динамическая. Остановимся на каждой из них подробнее.

Условная франшиза. Страховщик указывает в договоре определённую величину франшизы. Например, вы получили ущерб, возмещение по которому составило бы 1 тысячу рублей. При этом размер установленной франшизы выше. В таком случае вы не получите возмещение ущерба. Однако, если ущерб превысил сумму франшизы, то страховая компания покроет его целиком.

Безусловная франшиза. Такая франшиза не выплачивается клиенту и действует на протяжении всего срока договора страхования. Например, в страховой компании «Согласие» франшиза по каждому страховому случаю позволяет экономить на стоимости каско до 40%. Франшиза не применяется в случае, если в ДТП водитель застрахованного авто невиновен, а виновное лицо установлено. Также франшиза не действует при повреждении стекол, рассеивателей фар / фонарей в случае их ремонта на СТОА вместо замены.

Динамическая франшиза. Это вид безусловной франшизы, которая применяется не с первого страхового события, а только со второго или третьего. С каждым новым убытком размер динамической франшизы может увеличиваться. Например, вы выбрали динамическую франшизу, заключив договор каско в страховой компании «Согласие». При заявлении первого события франшиза составит 0% от страховой суммы, второго события – 15 тысяч рублей.

В каких видах страхования встречается франшиза

Полисы с франшизой наиболее популярны в автостраховании, но существуют и во многих других видах страхования. Например, в страховании путешественников. В этом случае вам придется самостоятельно оплатить часть расходов при обращении за медицинской помощью в поездке.

Используется франшиза и в страховании имущества (квартир и домов), но не так часто. Все дело в том, что франшиза при страховании квартир и домов не влияет на стоимость полиса так существенно как в автостраховании.

Плюсы и минусы страховки с франшизой

Преимущества для страхователей

Главное преимущество полиса с франшизой для страхователя – снижение стоимости страховки. Кроме того, для таких полисов сроки оформления сокращенные, документов, которые необходимо предоставить для страховой, как правило, меньше. Это логично: страховая компания по упрощенной системе оформляет страховые полисы, которые накладывают на нее меньше ответственности.

Сокращение сроков оформления и количества документов. Так как страховая компания по полису с франшизой меньше рискует своими финансами, то и оформлять такой полис проще. Часто на это требуется меньше документов, а проверка идёт быстрее.

Преимущества для страховой компании

При страховом случае компания платит меньшую сумму, чем по договору без франшизы, а иногда не платит вовсе.

Недостатки для страхователя

Возмещение при страховом случае меньше, чем по страховке без франшизы. Иногда оно отсутствует полностью.

Недостатки для страховой компании

Страховка с франшизой стоит дешевле, страховая компания получает меньше денег. Это главный минус.

Вывод

Решить для себя нужно ли вам заключать договор страхования с франшизой можно, если думать не о моментальной выгоде. Оцените, насколько высоки ваши риски в страховой период. Наконец, обращайтесь только к проверенным страховщикам. Исчерпывающую информацию вы можете получить у страховых консультантов компаний. Опытный менеджер поможет вам принять окончательное решение о том, какой полис выбрать – с франшизой или без нее. Сайт компании должен содержать подробную информацию о том, как действует полис с франшизой. На сайтах страховщиков полис купить удобно и быстро – вы можете сделать это онлайн, не выходя из дома.

Источник

Страхование туристов без франшизы

Страхование туристов без франшизы — услуга, включающая в себя стандартный набор функций без дополнительной скидки со стороны страховщика. Иными словами, клиент оплачивает полную стоимость полис и при наступлении страхового случай получает 100% положенных выплат. В чем особенности такого страхования? Какие и основные и дополнительные услуги входят в страховку? Куда можно лететь при наличии полиса с франшизой или без нее? Эти и другие вопросы рассмотрим в статье.

Страховка без франшизы и с франшизой

Термин «франшиза» представляет собой скидку от страховой компании по запросу страхователя (если такая опция предусмотрена). Клиент таким способом экономит определенную сумму, но впоследствии вынужден выплачивать часть компенсации со своего кармана.

Сегодня выделяется два базовых типа франшизы:

- Безусловная. Это наиболее популярный вариант. Особенность в том, что застрахованный субъект при наступлении прописанного в договоре случая оплачивает конкретную сумму, а остальные средства вносит страховщик. К примеру, турист оформил полис по цене 50 долларов. Во время путешествия он сломал руку, восстановление которой обошлось в 40 долларов. Эту сумму человек платит сам. Если же расходы превысили указанную отметку (к примеру, 70 долларов), 20 долларов (разницу) оплачивает страховщик, а 50 долларов сам турист.

- Условная. Это более редкий вид франшизы, подразумевающий получение определенной льготы. Если размер выплат превышает установленную сумму, она полностью оплачивается страховщиком. К примеру, турист оформил страховку с франшизой на 200 долларов. В период поездки человек попал к стоматологу, где отдал за услуги специалиста 400 евро. Эта сумма больше установленного лимита, поэтому ее платит страховая компания.

Таким образом, франшиза в страховании — возможность сэкономить на услуге. Минус в том, что при наступлении страхового случая часть суммы придется платить самому. Для страховщика услуга выгодна тем, что позволяет избавиться от расходов на мелкие издержки.

Многие путешественники предпочитают страхование без франшизы. Это вид договора, где не нужно указывать сумму или процент, который пользователь должен заплатить самостоятельно. Такой вариант полиса обходится дороже, но зато страхования компания покрывает 100% убытков, если произошел страховой случай.

Особенности применения франшизы и требования к страхованию без франшизы в Шенгене

Важно учесть, что франшиза может применяться не во всех случаях страхования. В частности, она допустима при путешествии в популярные курорты, такие как Турция или Египет. Что касается стран Шенгена, Болгарии, Румынии и других стран, подобная экономия не предусмотрена.

К примеру, если вы едете в страну Шенгена, к страховке предъявляются такие требования:

- отсутствие франшизы;

- минимальная сумма 30 тысяч евро;

- полное покрытие срока поездки, в том числе дополнительные 15 дней.

В каждом случае требования к оформлению страховки для туристов могут отличаться в ту или иную сторону. Многое зависит от страны, куда следует человек, и запросов туристов.

Что входит полис страхования туристовВне зависимости от наличия франшизы страхование туристов подразумевает определенный спектр услуг с возможностью выбора дополнительных опций. Отличие между страховыми полисами заключается в наборе специальных функций. При этом базовый состав полиса почти всегда одинаковый.

Страховщик всегда платит за:

- нахождение и лечение в медицинском учреждении;

- покупку лекарств;

- разговоры по телефону, связанные со страховым случаем;

- вызов медицинского специалиста;

- перевозку в больницу или к доктору;

- транспортировку в свою страну;

- лечение в амбулаторном режиме;

- репатриацию (если застрахованный умер).

При поиске страховщика клиент сравнивает условия и размер выплаты. Это связано с тем, что все компании имеют приоритеты в определенных регионах. Кроме того, отличается качество страхования и дополнительные функции. Ряд компаний в базовый набор услуг при путешествии в зону Шенгена включают следующие опции:

- экстренная стоматология;

- оплата проезда лиц до 18 лет домой;

- помощь при стихийных бедствиях и т. д.

Если человек отправляется в Юго-Восточные регионы Азии, в стандартный договор может включаться оплата проезда для 3-го лица, помощь в случае теракта и т. д.

Кроме основных опций, страхование туристов без франшизы подразумевает получение дополнительной защиты. По желанию в полис можно включить:

- Страхование от несчастного случая. Подразумевается покрытие убытков, которые связны с получением травмы при форс-мажоре.

- Активный отдых. Подойдет для туристов, которые в путешествии занимаются экстремальными направлениями в спорте, к примеру, ездят на серфинге, ходят в горы, планируют кататься на мотоцикле.

- Страхование гражданской ответственности. Здесь подразумевается компенсация третьим лицам.

Существуют и другие виды дополнительных опций — от задержки рейса, страхование багажа, ведение поисково-спасательных работ и т. д. Список таких опций может отличаться в зависимости от страховщика. При этом меняется конечная стоимость предоставляемых услуг.

Что делать, если турист нуждается в помощи

Полис без франшизы — надежная защита для туриста, который отправляется за границу. При наступлении случая, прописанного в договоре, необходимо действовать по такому алгоритму:

- Звоните в компанию-ассистанс. Телефон организации можно найти в полисе. Во время разговора озвучьте специалисту номер договора, контактный телефон и суть проблемы. Если требуется помощь больницы, сотрудник даст адрес медицинского учреждения. Туда же направляется письмо с информацией об оплате услуг. Если это необходимо, скорая вызывается на дом с последующей доставкой в больницу. Иногда решение о дальнейших действиях принимается не сразу. В таком случае придется подождать. Не нужно сразу ехать в больницу — важно сначала созвониться с Ассистансом и обговорить дальнейший план мероприятий.

- По прибытию в медицинское учреждение подойдите к администратору и передайте гарантийное письмо. Если его нет, в больнице могут потребовать в залог удостоверение личности или оплату наличными. Не нужно этого делать. Рекомендуется звонить в Ассистанс и уточнять причины задержки.

- Уточнение факта оплаты услуг. Если после завершения основного лечения необходимо его продление, стоит связаться с Ассистансом и уточнить сроки оплаты.

Если же ситуация пошла не по сценарию, могут потребоваться такие действия:

- При неуспешной попытке дозвониться к представителю страховщика, придется открыть счет самому, а после требовать компенсации. В лучшем случае страховщик полностью покрывает убытки, но при наличии несогласованных затрат в покрытии расходов может быть отказано.

- Если страхователь по рекомендации Ассистанса оплатил услуги больницы самостоятельно, сразу по возвращении домой нужно простить возврата полной суммы. Для этого необходимо в срок до месяца (указывается в соглашении) прийти с договором, медицинскими документами, направлениями и квитанциями об оплате. Также потребуются рецепты доктора и квитанции с аптеки. Если имели место переговоры с врачом или расходы на такси, здесь также необходимо передать подтверждающие документы. Расходы должны в полном объеме оплатить.

В большинстве случаев Ассистансская компания быстро реагирует на запрос, в решение с оплатой принимается в сжатые сроки.

Плюсы и минусы страховки для туристов без франшизы и с ней

Подводя итоги, можно выделить ряд положительных и отрицательных моментов каждого из вида страхования для туристов.

Плюсы страховки для туристов без франшизы:

- получение полной суммы при наступлении страхового случая;

- отсутствие ограничений касательно страны, куда можно отправиться;

- более простые условия договора, снижающие вероятность конфликтов со страховой компанией.

Плюсы полиса для туристов с франшизой:

- реальная экономия на поездке за границу (до 30% от суммы);

- экономия времени при небольших повреждениях;

- быстрое оформление документов;

- отсутствие необходимости звонить в Ассистанс при мелких травмах.

Недостатки страхового договора для туристов без франшизы:

Недостатки полиса для туриста с франшизой:

- экономия при покупке страховки может вылиться в дополнительные затраты в будущем;

- ограничение по странам, куда можно отправиться при наличии соглашения страхования со скидкой.

Итоги

Страхование без франшизы — оптимальный вариант для туристов, которые хотят предусмотреть все форс-мажорные ситуации и не гонятся за экономией. При этом нужно быть готовым к удорожанию услуги. Такой полис выбирают клиенты, которые не уверены в своем здоровье по причине престарелого возраста или частых заболеваний. Молодые и крепкие люди, которые отправляются для отдыха в Турцию или Египет, могут сэкономить на услуге и взять полис с франшизой. В большинстве случаев она имеет безусловный характер, когда страховая компания выплачивает туристу только разницу от установленной в договоре суммы.

Источник

Мини-каско против франшизы: как безопасно сэкономить на страховке автомобиля

Собираетесь приобрести новое авто, да еще и в кредит? Не забудьте обезопасить его страховкой. Какое каско лучше выбрать, чтобы не тратить слишком много денег и обеспечить эффективную защиту?

За I квартал 2021 года продажи новых легковых автомобилей и легких коммерческих транспортных средств в России снизились на 2,8% по сравнению с аналогичным периодом 2020 года (на 11 196 проданных единиц меньше — до 387 322 единиц), говорится в отчете комитета автопроизводителей АЕБ. А чем менее доступным становится авто, тем больше хочется его обезопасить. Тем более если купили его в кредит. Застраховать машину по договору имущественного страхования каско сейчас не проблема — предложений таких полисов на рынке великое множество. Условно их можно разделить на три группы: каско с полным покрытием, мини-каско и каско с франшизой. Главное, вовремя в них разобраться, чтобы не платить за полис лишние деньги.

Минимум от мини-каско

Самый бюджетный вариант каско, конечно же, мини. Впервые оно появилось в 2006 году, а более массовым продукт стал только в 2014-м, когда мотивированные непростой ситуацией на рынке и желанием сохранить клиентскую базу страховщики разрабатывали усеченные продукты. Мини-каско покрывало только риск ущерба при ДТП, а другие риски — вроде угона, хищения и ущерба от стихийных бедствий — не входили в перечень страховых. В современной версии мини-каско не слишком изменилось. Хотя все зависит от страховщика.

«Как правило, мини-каско — это пакетное (коробочное) предложение с определенным набором рисков и опций, фиксированной стоимостью, оно покрывает усеченные риски, такие как ДТП с установленным виновником, — рассказывает управляющий директор по автострахованию СК «Ренессанс Страхование» Сергей Демидов. — Полное каско покрывает все риски (ущерб, полная гибель, угон) и стоит гораздо дороже».

Аналогичный риск «столкновение» (то есть ДТП по вине установленных третьих лиц) основной и в продуктах «РЕСО-Гарантии». Правда, по словам заместителя генерального директора компании Игоря Иванова, по желанию клиента полис можно дополнить риском «хищение», а также защитой водителя и пассажиров от несчастных случаев. Для сравнения: традиционное каско у компании покрывает риски хищения, противоправных действий третьих лиц (от случайных царапин тележкой на парковке до умышленного вандализма), пожаров в результате самовозгорания, поджога или замыкания электропроводки, падения или попадания инородных предметов (от выброса камней из-под колес других машин до падения деревьев), стихийных природных явлений (град, ураган, наводнение и т. д.), действий животных, находящихся вне салона автомобиля, просадки грунта, провала дорог или мостов и даже падения в воду.

Собери сам

У «Ингосстраха» отдельного продукта мини-каско нет, но доступны усеченные версии полного каско — компания пошла по пути создания продуктов-конструкторов, в которых страхователь может выбрать тот набор рисков, который ему наиболее интересен и за который он готов платить, при этом по каждому риску можно установить различные страховые суммы.

Проведенный в марте опрос автомобилистов показал, что 86% хотели бы иметь возможность самостоятельно выбирать перечень рисков, страхуя транспортное средство по каско. Из них, например, защитить авто от угона хотели бы 33%, столько же предпочли бы компенсировать средства от ущерба при ДТП по собственной вине, чуть меньше (19%) — по вине третьих лиц. Некоторые участники опроса (15%) хотели бы включить в страховое покрытие риск полной гибели автомобиля.

«Продукты каско могут быть очень разнообразны как в части покрываемых рисков, так и в части размера премии, — комментирует заместитель начальника управления страховых продуктов и прикладной методологии «Ингосстраха» Дмитрий Пастухов. — Например, есть продукт, который покрывает только риск ДТП по вине третьих лиц, не имеющих полиса ОСАГО. Есть продукты с более широким покрытием». Например, в «Экспресс каско» клиент может застраховать авто от рисков в любых сочетаниях: угон/хищение, полная гибель, полная гибель в результате ДТП, стихийные бедствия / повреждения упавшим предметом, ДТП по вине страхователя, ДТП по вине третьих лиц. Кроме того, можно застраховать личные вещи в автомобиле и даже включить в договор сервисные услуги, например выезд эксперта на место страхового случая, техническую помощь на дороге, «гарантию мобильности» — эта опция дает возможность уехать с места ДТП на такси бесплатно и пользоваться услугами такси или каршеринга за счет страховой компании в период ремонта автомобиля.

Но чем разнообразнее опции и гибче условия продукта, тем он дороже.

Цена имеет значение

Цена полиса остается главным аргументом в пользу его покупки. Средняя стоимость полного каско колеблется в диапазоне 3—5% от цены автомобиля. Для некоторых особенно проблемных с точки зрения угона или ремонта моделей она может превышать 7%. Мини-каско в этом плане значительно выигрывает, потому что его цена в разы ниже.

«Разница по стоимости полисов может достигать до 90% за счет ограничения в мини-каско рисков и опций», — говорит Сергей Демидов. Помимо наполнения конкретного продукта, цена зависит и от других параметров (марка/модель и стоимость ТС, страховая сумма, возраст и стаж водителей и т. д.). Если смотреть в абсолютных цифрах, то, например, в «РЕСО-Гарантии» «Каско-Профи» стоит от 5 тыс. рублей, «Каско-Профи-50» — в среднем в районе 50% от стоимости ОСАГО. Например, 28-летнему владельцу популярного автомобиля Ford Focus 2011 года выпуска со стажем вождения десять лет такая защита обойдется примерно в 9 500 рублей, тогда как полное каско превышало бы 100 тыс. рублей. В случае столкновения с другими авто обладатель «Каско-Профи» получит ремонт на профильной станции техобслуживания в пределах максимально возможной страховой суммы — 400 тыс. рублей, но не более действительной стоимости автомобиля на момент заключения договора страхования.

У «Ренессанс Страхования» стоимость программ мини-каско стартует от 2 000 рублей. У крупных федеральных страховщиков есть продукты с более широким покрытием стоимостью 10—15 тыс. рублей. Например, в «Ингосстрахе» средняя стоимость мини-каско в прошлом году была 10 219 рублей, продолжая снижаться (для сравнения: в 2019 году она составляла 11 217 рублей, в 2018-м — 18 576 рублей, а в 2017-м — 23 566). В среднем по рынку, по информации Банка России, премия по базовому каско в прошлом году была 35 тыс. рублей, а по мини-каско — 3 тыс. рублей.

Каско с франшизой vs мини-каско

«Усеченные версии в любом случае намного дешевле полного каско, — отмечает Игорь Иванов. — Хотя за счет франшизы, которую можно применить к классическим программам каско, премию можно сильно приблизить к стоимости усеченных версий. Причем существует вариант франшизы, которая не будет применяться, если есть установленный виновник ДТП».

Франшиза — это часть убытков, которую при наступлении страхового случая возмещает не страховая компания, а сам страхователь. Полный полис каско на автомобиль стоимостью 3,5 млн рублей обойдется собственнику в среднем в 170 тыс. рублей, а с франшизой (в зависимости от ее вида) — в среднем в 100 тыс. рублей, мини-каско — в сумму значительно меньшую. Но по привлекательности для потребителя мини-каско может уступать базовому каско с франшизой, считают эксперты.

«Конечно, уступают, так как усеченные продукты имеют ограничение по покрытию (рискам), плюс зачастую страхование идет не на полную стоимость машины, — продолжает Игорь Иванов. — Полис с франшизой защищает застрахованный автомобиль на полную страховую сумму и от всех рисков, которые заложены в продукт каско. Правда, покупая договор с франшизой, мелкие убытки (например, царапины на бампере. — Прим. ред.) уже не заявить, но однозначно можно себя защитить от серьезных расходов, чего не дают усеченные продукты, такие как мини-каско».

«Франшизный полис имеет более широкое страховое покрытие, но оно и стоит дороже. Если клиент хочет сэкономить, при этом защитить себя от неопытных водителей на дороге, он выбирает мини-каско», — говорит Сергей Демидов. Дмитрий Пастухов считает, что все очень индивидуально и зависит от потребностей конкретного клиента. «Продукты мини-каско имеют свою нишу и своих пользователей, что подтверждается статистикой, — отмечает он. — При этом полагаем, что будущее все-таки за возможностью клиента самостоятельно определять объем страхового покрытия и настраивать продукт под себя».

Подтверждает это и статистика. Несмотря на то что мини-каско на рынке активно предлагается уже около шести лет, спрос на него не превышает 10—15% от общего числа покупателей каско. В «РЕСО-Гарантии» сообщили, что в 2020 году доля продаж мини-каско оказалась чуть более 5% в денежном выражении.

Клиенты «Ингосстраха» в 2020 году четверть договоров каско заключали по усеченной программе, но если смотреть по сборам премии, то меньше 7%. «В целом доля по количеству договоров более или менее стабильна в последние годы, а вот доля в премии снижается, — рассказывает Дмитрий Пастухов. — Это связано прежде всего с тем, что размер премии по продуктам мини-каско падает, запускаются все более и более доступные варианты страхования с «точечным» покрытием и низкой премией (например, страхование только на случай ДТП по вине третьих лиц, у которых отсутствует полис ОСАГО; в «Ингосстрахе» такой полис стоит от 1 400 рублей)».

В «Ренессанс Страховании», напротив, отмечают ежегодный рост доли мини-каско. «Все больше людей хотят сэкономить и переходят на франшизное каско и усеченные продукты мини-каско, покрывающие только риски ДТП с установленным виновником и с ограниченной страховой суммой», — говорит Сергей Демидов.

Где выгоднее покупать?

Сэкономить на каско можно благодаря не только правильно выбранным рискам, но и правильному выбору места покупки полиса. «При покупке нового авто, особенно кредитного, каско обязательно, потому что если транспортное средство приобретается в кредит, то у банка должны быть какие-то гарантии защиты залога, — поясняет аналитик проекта «Страхование Банки.ру» Александр Блинов. — В 99% случаев у банка есть требование, чтобы машина была застрахована от угона и тотальной гибели, когда она восстановлению не подлежит. Этот минимальный набор рисков будет стоить на несколько десятков тысяч дешевле, чем полис полного каско, который предлагают в автосалонах».

Автосалоны, как любые коммерческие организации, заинтересованы в прибыли. Им выгоднее продать более дорогой продукт, а не дешевое мини-каско. Теоретически каско можно купить за 30—40 тыс. рублей, а в автосалоне предлагают за 100—120 тыс. рублей и больше в зависимости от машины. «Салоны пользуются тем, что автомобилисту необходимо каско, и предлагают ему самые дорогие варианты, потому что им это выгодно. Мини-каско у них тоже можно найти, но предлагают они его в самую последнюю очередь», — продолжает Блинов, советуя не спешить с выбором. Первое, что нужно сделать, причем лучше до того, как пришли забирать автомобиль из салона, — узнать, какие условия к его страхованию выдвигает банк-кредитор. Если он хочет, чтобы транспортное средство было застраховано от двух или трех рисков, то не обязательно покупать полное каско.

Есть и еще один фактор — психологический. Покупка машины, особенно в кредит, отнимает массу времени и сил, и велик соблазн прямо в автосалоне, не читая, подписать предложенный договор каско, чтобы закрыть вопрос окончательно. Однако уже на следующий день человек может обнаружить, что переплатил за полис не одну тысячу рублей. И в другой страховой компании можно было купить каско с теми же видами рисков, но значительно дешевле. «В автосалоне хоть и представлены несколько страховых компаний, но на рынке их гораздо больше, — напоминает Александр Блинов. — Поэтому имеет смысл изучить предложения и цены на рынке. Например, в финансовом супермаркете Банки.ру удобно сравнить стоимость каско ведущих страховых компаний и выбрать наиболее подходящий вариант. Разница может оказаться в несколько десятков тысяч рублей». Так же можно поступить и при выборе полиса ОСАГО, изучив предлагаемые рынком варианты, выбрав оптимальный, и уже с полисами отправляться забирать автомобиль из автосалона.

Источник