- Карта скомпрометирована – что это значит и можно ли с этим что-то сделать?

- Что означает компрометация карты?

- Какие данные карты должны быть сохранены владельцем в тайне?

- Варианты компрометации карты

- Кто должен ответить за пропажу со счета средств?

- Что делать держателю скомпрометированной карты?

- Что такое компрометация банковской карты

- Что означает компрометация банковской карты

- Информационная ценность карточных реквизитов

- Как компрометируется карта

- Способы компрометации карты

- Способ 1 — Скимминговые и шимминговые устройства

- Способ 2 — Фишинговые интернет-ресурсы

- Способ 3 — Перехват данных по незащищенным каналам свободного WI-FI

- Что делать при компрометации карты

Карта скомпрометирована – что это значит и можно ли с этим что-то сделать?

![]()

При оформлении пластиковой карты или открытии личного кабинета в системе онлайн-банка клиента уведомляют, что все персональные данные должны быть надежно защищены от третьих лиц. Раскрытие этих данных влечет за собой угрозу потери собственных средств за счет деяний злоумышленников. Что означает компрометация карты, как это может произойти, и чья будет вина, в случае пропажи со счета денег без ведома собственника, разберем дальше.

Что означает компрометация карты?

Компрометация карты означает, что секретная информация, которая должна быть известна исключительно ее держателю, стала доступна третьим лицам.

Подобная утечка может произойти как по вине самого клиента (небрежное отношение к карте ¬– карту оставили у всех на виду, ее данные были переданы третьему лицу лично клиентом), так и добыта преступным путем (карту украли, считали с нее данные без ведома держателя, информацию с карты сфотографировал кассир в магазине и др.). А бывает, что утечка происходит вообще в самом банке: есть случаи взлома базы, секретную информацию мог использовать сотрудник банка без ведома клиента и др.

В любом случае лучше перестраховаться и срочно принять меры, даже если точно неизвестно, попали ли в чужие руки сведения.

Какие данные карты должны быть сохранены владельцем в тайне?

К секретным данным, которые не должны стать известны никому, кроме владельца карты, можно отнести следующий набор информации:

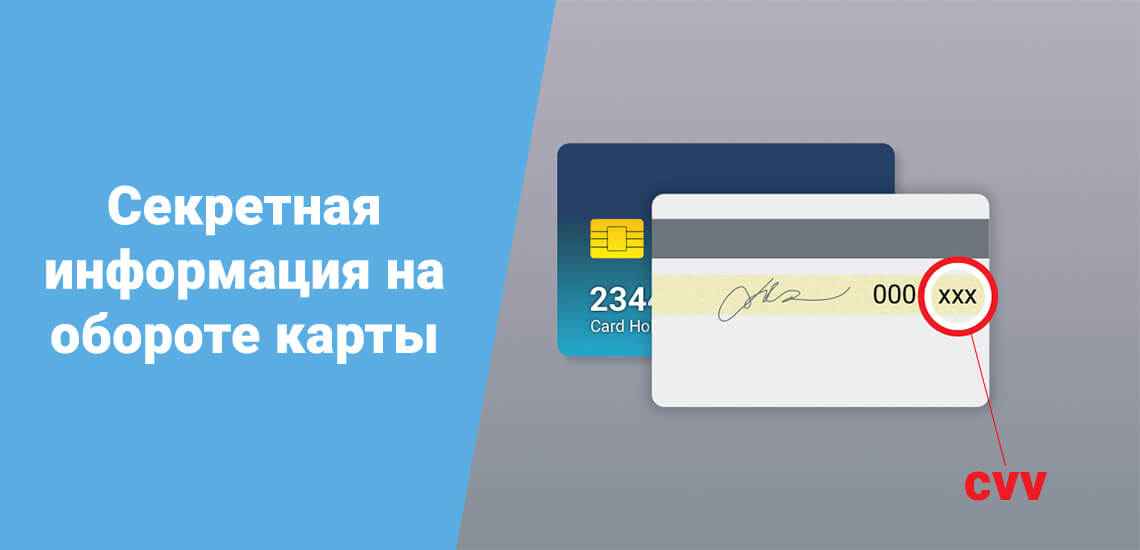

- Сведения, эмбоссированные (выдавленные) непосредственно на карте : ее номер вместе со сроком действия, имя и фамилия владельца написанные латиницей и, конечно же, CVV2, CVC2 и CVP2 коды, которые прописаны в виде трехзначного числа на обороте карты. По сути, это все один вид кода – просто его названия отличаются у разных платежных систем (Visa, MasterCard и МИР).

Важно! Номер карты можно свободно передавать другим людям, к примеру, чтобы они могли ее пополнить. Но другая информация больше никому не может пригодиться, кроме как для перевода уже с карты.

Не забывайте! Злоумышленниками могут быть не только посторонние люди. Доступ к перечисленным выше данным не должны иметь даже ваши близкие. Так как по правилам банка передача данных родственникам тоже является компрометацией.

Варианты компрометации карты

Скомпрометировать карту можно по-разному, причем о некоторых рисках клиент может даже не догадываться:

- Если держать пластиковую карту вместе с пин-кодом, написанным на листке бумаги, то вероятность компрометации возрастает в случае утери их или кражи, к примеру, вместе с бумажником или сумкой.

- Вводя данные от личного кабинета или пин-код на клавиатуре банкомата в присутствии постороннего.

- При посещении поддельного (фишингового) сайта и вводе данных карты в соответствующие поля (вариантов несколько – фальшивый выигрыш, перевод и т.д.).

- В случае утери самой карты или если ее задержит банкомат. Совершенно не важно, вернули ли саму карту третьи лица, или ее достали из банкомата инкассаторы. Данные по ней уже будут известны посторонним.

- При передаче карты для расчетов в кафе или магазине без присутствия самого клиента.

- Данные могут быть скомпрометированы при использовании открытого канала Wi-Fi или общедоступного устройства (компьютера, планшета).

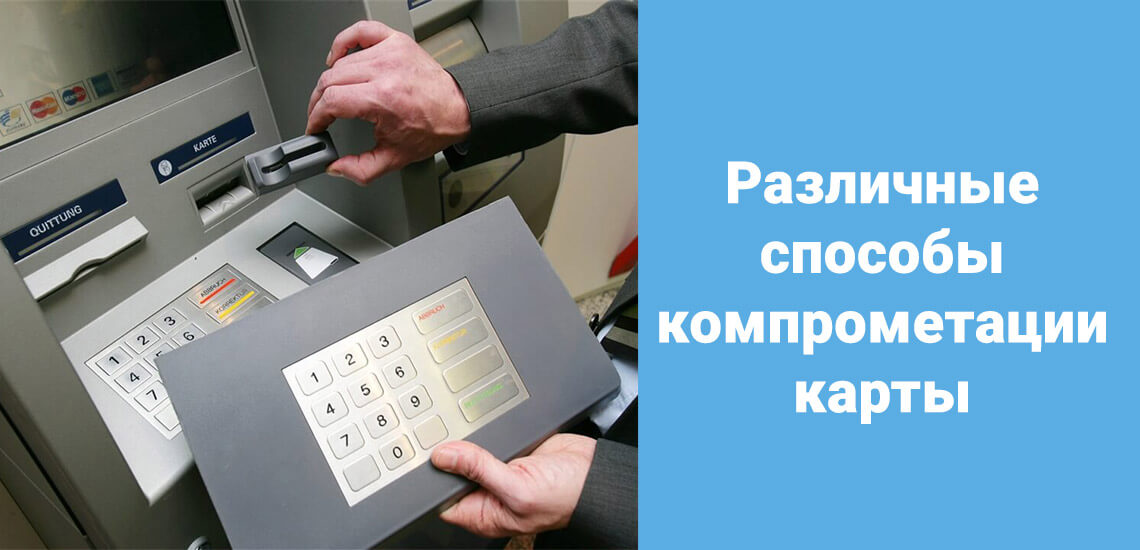

- Мошенники могут установить на банкомат камеру для записи введенных данных и устройства для считывания данных с самой карты.

Кто должен ответить за пропажу со счета средств?

Теперь о самом интересном: кто же будет нести ответственность за компрометацию карты? В большинстве случаев вина за раскрытие информации лежит непосредственно на держателе карты.

Произошла кража или утеря пластика, клиент сам раскрыл свои данные – значит и ответственность за пропажу средств будет лежать на нем. Для решения проблемы можно подать заявление в полицию, тогда в случае поимки злоумышленника его можно будет обязать через суд компенсировать убытки.

Но если данные стали известны посторонним по вине банка (скрытые устройства на банкомате, вина сотрудников банка, произошел взлом банковской системы), тогда банк обязуется возместить клиенту его ущерб. А потом уже сам будет судиться с теми, кто все это организовал.

Что делать держателю скомпрометированной карты?

Напомним, что скомпрометированной карта будет считаться, даже если есть только предположение, что секретные данные стали известны посторонним. В таких случаях клиенту необходимо:

- Сменить пароль от учетной записи онлайн-банка, если стала известна эта информация.

- Как можно скорее заблокировать карту, особенно если она утеряна или украдена.

- Заказать перевыпуск карты.

Лучше заплатить пару сотен за выдачу новой карты, чем потерять все накопления из-за не проявленной бдительности.

Следовательно, при возникновении одной из проблем, лучше заменить карту и в дальнейшем быть более внимательным при ее использовании и хранении.

Источник

Что такое компрометация банковской карты

Нарушение правил пользования картой, невнимательность держателя, использование мошенниками новых технологий, и ряд других обстоятельств могут стать причинами компрометации банковской карты. В большинстве случаев, при своевременной реакции держателя, проблем можно избежать. О том, что такое компрометация банковской карты, и какие действия предпринимать ее владельцу, — только на портале Бробанк.ру.

Что означает компрометация банковской карты

Под этим термином понимается утечка ключевой информации по карте. Наиболее важная информация: защитные трехзначные коды, пароль от интернет-банка, кодовое слово, пин-код, паспортные данные. Если эти данные получают третьи лица, значит, банковская карта скомпрометирована. То есть, ее дальнейшее использование, без блокировки, может нанести держателю материальный ущерб.

Причины компрометации чаще всего заключаются в нарушении держателем основных правил и норм безопасности. При серьезном подходе, мошенникам достаточно знать защитные трехзначные коды и номер карты. Если пользователь отключает смс-оповещение, то на некоторых ресурсах для совершения операции этих данных вполне хватит.

Информационная ценность карточных реквизитов

Сам по себе номер на физическом носителе не представляет особого интереса для мошенников. По одному номеру совершить какую-либо операцию невозможно. Ценность представляют защитные коды: три цифры на обороте карты. Платежная система VISA использует CVV2 коды (card verification value 2). У Mastercard защитные коды обозначены в виде CVC2 (card validation code 2). НСПК МИР использует CVP2 (card verification parameter2). Этот реквизит не передается третьим лицам, и не указывается на неофициальных ресурсах.

Защитные коды применяются не для всех операций в интернете. Запрос кода — право продавца, а не его обязанность. Но большинство операторов запрашивают этот реквизит. Поэтому при отсутствии карты на руках у мошенников, но при наличии этой информации, вероятность доступа к счету сохраняется. К защите этих данных держателям следует подходить серьезно.

Как компрометируется карта

Отдельные кредитные разрабатывают собственный регламент, который описывает случаи компрометации карты. Классический пример — блокировка при вводе неправильного пин-кода несколько раз подряд. По картам Сбербанка достаточно ввести неверный пин-код 5 раз, после чего банковская карта блокируется. Держатель получает на телефон смс-сообщение о том, что блокировка произведена банком в целях обеспечения безопасности счета. В данном случае кредитная организация:

- По подозрению в компрометации блокирует карту до обращения клиента.

- Производит анализ совершенных операций (или попыток совершить таковые).

- Извещает клиента о возможном риске доступа к счету третьими лицами.

Если клиент не заявит о пропаже или утере карты, то ее блокировка снимается через 24 часа. До этого момента операции с карточным счетом, в том числе и в мобильном банке, не совершаются. В некоторых случаях компрометация карты наносит держателю материальный вред.

Если на балансе размещены средства, с которых клиент собирается оплатить кредит, а банк заблокировал карту, то в таком случае может возникнуть просрочка. Поэтому компрометация производится не всегда к месту. Но пренебрегать этим инструментом не рекомендуется: банк так поступает только в интересах своего клиента.

Способы компрометации карты

Злоумышленники могут завладеть самой картой, либо информацией, при помощи которой совершаются основные операции по карточному счету. Службы безопасности кредитных организаций научились заранее распознавать обстоятельства, при которых карта может быть скомпрометирована.

Клиентам необходимо соблюдать элементарные нормы безопасности, и знать некоторые технические средства, разрабатываемые мошенниками для компрометации банковских карт. В их числе:

- Установка на устройства самообслуживания скимминговых и шимминговых устройств.

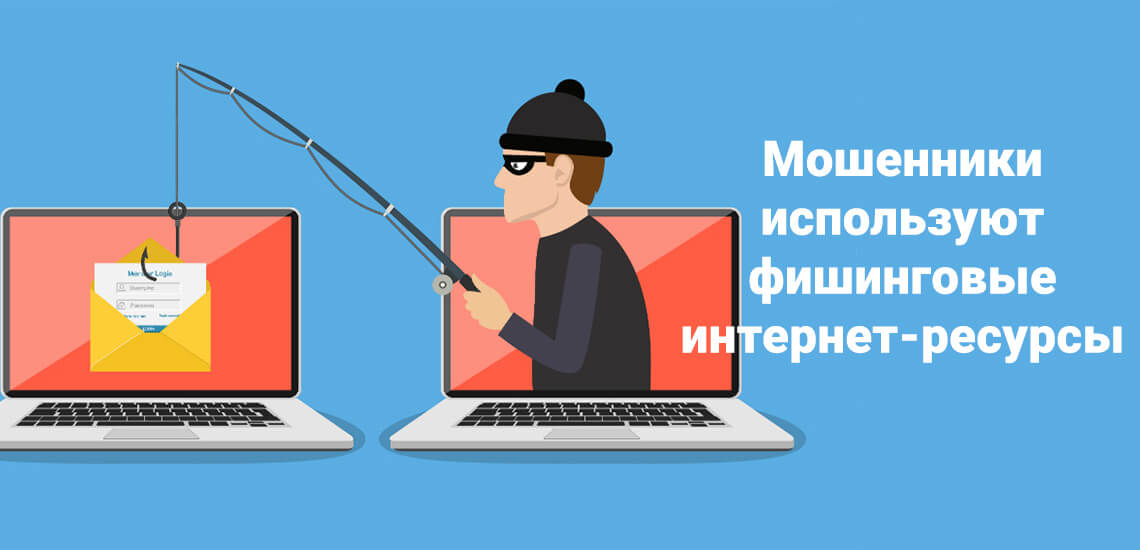

- Создание фишинговых интернет-ресурсов.

- Перехват данных по незащищенным каналам свободного WI-FI.

Это наиболее популярные способы компрометации карты, с которыми банки-эмитенты стараются бороться различными средствами. В большинстве случаев виновниками утечки информации являются сами же держатели. Из-за незнания норм безопасности, или по причине банальной халатности, пользователи сами инициируют компрометацию своих банковских карт.

Способ 1 — Скимминговые и шимминговые устройства

Длительное время этот способ взлома банковских карт был настоящим бичом для кредитных организаций. Сегодня такие механизмы используются мошенниками все реже. Причина этого заключается в повышении уровня безопасности при обращении с банковскими картами, и разработка вариантов предотвращения несанкционированного доступа к счету. Устройства данного типа работают следующим образом:

- Клиент вставляет карту в банкомат, вводит пин-код, совершает операцию.

- Установленные на банкомате устройства считывают с карты информацию, необходимую для совершения операций.

- Ничего не подозревающий клиент извлекает карту из устройства, и отправляется по своим делам.

- Получив данные карты, мошенники переносят их на сторонний физический носитель.

- При помощи уже «чистых» банкоматов, с карты списываются деньги, либо в торговой точке приобретается товар.

Банки-эмитенты научились предотвращать несанкционированный доступ, определяя работу скимминговых и шимминговых устройств. В этом случае карта блокируется сразу после того, как держатель вставляет ее в банкомат и вводит пин-код. На телефон клиент банк высылает уведомление о том, что его карта скомпрометирована.

Нередко мошенниками используются поддельные банкоматы, которые так же считывают всю необходимую информацию по кредитным и дебетовым картам. Не стать жертвой мошенничества такого рода достаточно просто: необходимо пользоваться банкоматами в банковских отделениях, или в официальных точках — торговых центрах, крупных магазинах, филиалах государственных или муниципальных структур.

Способ 2 — Фишинговые интернет-ресурсы

Более современный способ, который по-прежнему продолжает работать. Фишинговый ресурс — сайт-кукла или сайт-дублер, на который мошенники различными способами завлекают доверчивых пользователей всемирной сети. Жертвами такого вида мошенничества чаще всего становятся люди среднего и пожилого возраста, не обладающие элементарными знаниями в области пользования интернетом. Суть этого вида компрометации карты заключается в следующем:

- Мошенники создают поддельный сайт, который внешне похож на сайт кредитной организации или интернет-магазина.

- Посредством email рассылки, и при помощи инструментов социального инжиниринга, злоумышленники завлекают держателей карт на подложный ресурс.

- Перейдя по ссылке, ничего не подозревающий пользователь вводит логин, пароль и остальные данные банковской карты.

- Эта информация фиксируется злоумышленниками.

- Карта компрометируется.

Обойти этот способ взлома так же не составит труда. Достаточно проявить немного внимания до перехода по подозрительным ссылкам. В первую очередь, кредитные организации никогда не предлагают указать в письме данные карты для получения какого-либо бонуса или скидки. Второе: важно обращать внимание на саму ссылку, — подозрительные ссылки всегда бросаются в глаза. И для этого не нужно обладать какими-либо специальными знаниями.

Наиболее верный вариант — переход на сайт банк из браузера, а не из письма на электронной почте. И после перехода на сайт кредитной организации пользователь уточняет всю необходимую информацию. Такой подход к использованию банковской карты снижает вероятность ее компрометации.

Способ 3 — Перехват данных по незащищенным каналам свободного WI-FI

Свободный канал WI-FI связи может использоваться для считывания информации с банковской карты. Компрометация карты — это достаточно сложный процесс, поэтому мошенники используют последние технологии для получения важной информации. Ничего не подозревающий клиент может зайти в интернет, совершить какую-либо операцию, и продолжить заниматься другими делами.

Пока его телефонный аппарат будет подключен к этой сети, мошенники могут получить доступ к реквизитам карты, тем самым скомпрометировав ее дистанционно. Если у держателя не работает смс-оповещение, то он покинет это место, так и не узнав, что с баланса его карты была списана определенная сумма.

Такой способ используется реже остальных, так как требует от злоумышленников хорошей технической подготовки. При успешном взломе карты, отследить мошенников будет практически невозможно. В этом случае клиент не сможет рассчитывать на возмещение.

Подстраховаться от подобных обстоятельств держатели карт могут достаточно просто. Не подключаться к сомнительным или непроверенным каналам WI-FI связи. Если подключение произошло, то не следует в этом месте совершать какие-либо операции по карте. В этом случае лучше использовать мобильный интернет, либо отложить совершение операции.

Что делать при компрометации карты

Если пользователь получил на телефон сообщение от банка, то, значит, что его карта к этому моменту уже заблокирована. Система смогла распознать угрозу, поэтому без участия клиента его карта блокируется. В этом случае потребуется дождаться завершения проверки. Если попытка взлома подтвердится, то эта карта восстановлению подлежать уже не будет. Пользователь бесплатно получит перевыпущенную карту.

При обнаружении угрозы лично держателем, либо при утере/краже банковской карты, блокировка производится самостоятельно. Сейчас для этого есть несколько быстрых способов: использование интернет-банка, звонок в кредитную организацию, смс-команды. В крайнем случае, заблокировать карту при компрометации пользователь может в любом отделении своего банка.

Источник