- Подводные камни расчета величины оборотного капитала

- Отрицательный оборотный капитал, плохо или хорошо?

- О чем свидетельствует постоянный рост оборотного капитала?

- Абсолютная величина каждого компонента оборотного капитала

- Оборотный капитал формула расчета

- Как рассчитать собственный оборотный капитал (формула)?

- Собственный оборотный капитал в нашей жизни

- Пример

- Собственный оборотный капитал коммерческой фирмы

- Первая формула расчета оборотного капитала: состав показателей

- Как влияют краткосрочные обязательства на величину оборотного капитала

- Вторая формула собственного оборотного капитала

- Пример

- Пример расчета СОК

Подводные камни расчета величины оборотного капитала

Отрицательный оборотный капитал, плохо или хорошо?

Некоторые фирмы рассматривают отрицательный оборотный капитал как признак эффективного управления. При этом они принимают во внимание лишь величину дебиторской и кредиторской задолженности. К примеру, фирма заключила договор на поставку скоропортящейся продукции с отсрочкой платежа 30 дней. По факту товар был продан за 2 дня, т. е. задолго до наступления срока платежа поставщику. Получается, по данной операции дебиторская задолженность равна 0, а кредиторская задолженность на 100% не оплачена. Разница между величиной дебиторской и кредиторской задолженности дает отрицательный оборотный капитал.

Однако, такой подход к анализу неверный. Отрицательный оборотный капитал является негативным индикатором. Дело в том, что в вышеуказанном примере мы забыли про непрерывность деятельности компании, а также забыли включить денежные средства и запасы в состав оборотного капитала. Когда вся продукция оплачена, а с поставщиками не расплатились – оборотный капитал будет положительным: денежные средства от оплаты дебиторской задолженности в активах баланса. Эти денежные средства включают и прибыль от сделки по продаже товара. В обязательствах – кредиторская задолженность перед поставщиками. Если деятельность компании непрерывна, то мы должны были закупить новое сырье и в расчетах оборотного капитала должны появиться новые запасы и кредиторская заложенность. При кредитовании компании банком, если компания имеет отрицательный оборотный капитал, это ухудшает ее платежеспособность с точки зрения банка.

Таким образом, при условии непрерывности операционной деятельности, если компания не занимается инвестиционной деятельностью (не покупает основные средства, не выдает займы) и финансовой деятельностью (не выплачивает дивиденды, не погашает кредиты) оборотный капитал всегда должен быть положительным.

Изымая денежные средства из оборота на регулярной основе предприятие ставит себя перед необходимостью пополнять источники оборотных средств за счет инвестиционной деятельности (например, торговля финансовыми инструментами) либо финансовой деятельности для покрытия дефицита денежных средств по операционной деятельности.

Величину оборотного капитала необходимо рассматривать неразрывно с показателем финансового цикла организации, т.к. даже при положительной оборотном капитале как правило всегда возникает кассовый разрыв, продолжительность которого определяется длиной финансового цикла.

Величину имеющегося оборотного капитала определяют вычитанием из текущих активов имеющихся обязательств. Причем к анализируемым активам относят деньги на счетах и в кассе, обращающиеся ценные бумаги, запасы товаров и дебиторская задолженность. Если все текущие активы меньше совокупного кредиторской задолженности, то в какой-то момент компания будет не в состоянии рассчитаться по своим долгам. Исправить ситуацию можно конвертацией активов из долгосрочных в краткосрочные, привлечением акционерного капитала.

При расчете оборотного капитала необходимо обратить особое внимание на качество самой финансовой отчетности, на основе которой рассчитываются показатели оборотного капитала — полнота отражения операций в ней, своевременность их отражения, корректность начисления резервов под обесценение задолженности.

О чем свидетельствует постоянный рост оборотного капитала?

Оборотный капитал предприятия — это доступные для использования собственные средства предприятия, находящиеся в ликвидной форме. Не стоит сводить его к бухгалтерскому термину «собственные оборотные средства» или «чистый оборотный капитал». Увеличение оборотного капитала – это не только рост дебиторской задолженности, но и появление дополнительных материальных запасов, появление свободных денежных средств на расчетном счете. Зачастую постоянный рост оборотных капиталов сопряжен с появлением сомнительных к получению долгов, что отрицательно характеризует финансовое положение компании.

Таким образом, хотя дебиторская задолженность и превышает кредиторскую задолженность, на момент наступления срока платежа поставщикам и прочим кредиторам реальных денежных средств на счетах фирмы может не оказаться. Поэтому рост неденежных составляющих оборотного капитала порождает, прежде всего проблемы с ликвидностью.

Изменения в оборотном капитале целесообразно сравнивать с изменениями в операционном денежном потоке (по отчету о движении денежных средств) и изменениями в показателе EBITDA. Это позволит выяснить источники этого роста – это денежный поток, генерируемый операционной деятельностью, либо финансирование операционной деятельности предприятия за счет инвестиционной или финансовой деятельности.

Например, финансирование текущей деятельности за счет кредитов банков или возмещения НДС по капитальному строительству.

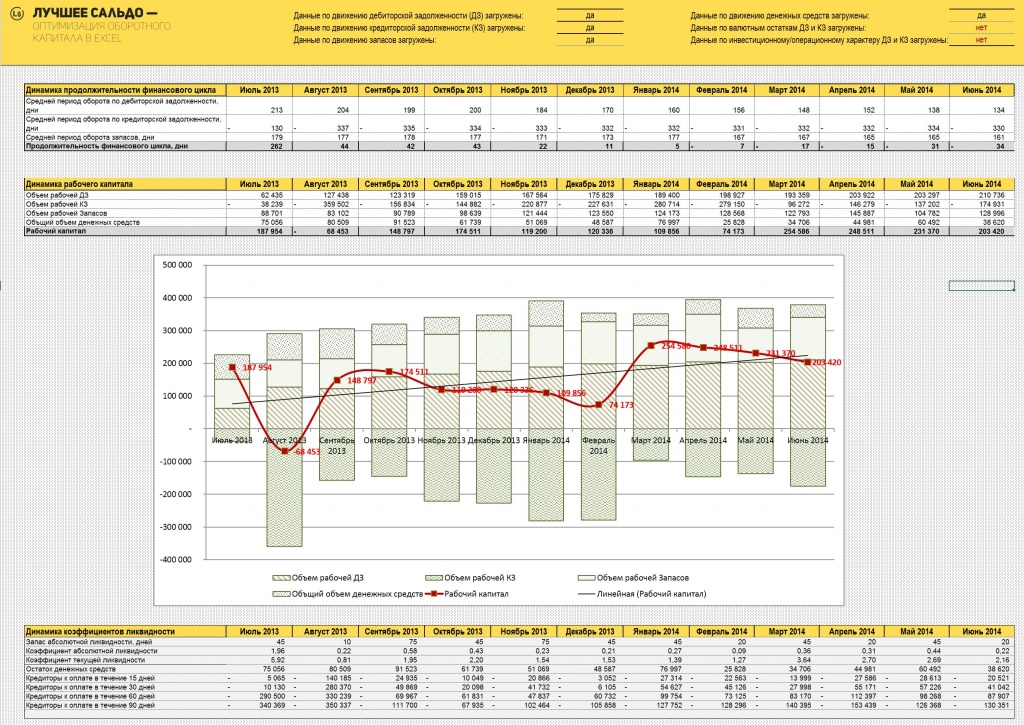

Исчерпывающая информация, необходимая для анализа структуры каждого элемента оборотного капитала, содержится в оборотно-сальдовых ведомостях из 1С; недостаточно взять для анализа лишь управленческую расшифровку задолженностей в разрезе контрагентов; необходимы аналитические данные по остаткам на начало и конец периода, а также по объему отгрузки в адрес каждого покупателя. На рисунке представлена динамика показателей оборотного капитала, рассчитанная на основе данных бухгалтерского учета при помощи программ, представленных на нашем сайте.

С помощью наших готовых моделей по бизнес-анализу можно рассчитать будущие денежные потоки от погашения дебиторской и кредиторской задолженности и сопоставить их между собой, определить периоды дефицита денежных средств и динамику величины чистого оборотного капитала. Для сопоставления можно использовать как произвольно выбранные группы дебиторов и кредиторов, так и все договора в целом.

Абсолютная величина каждого компонента оборотного капитала

Оборотный капитал компании состоит из следующих компонентов:

- Запасы (материалы, товары, незавершенное производство)

- Дебиторская задолженность

- Краткосрочные финансовые вложения

- Деньги на счетах и в кассе

- Кредиторская задолженность

- Авансы полученные от покупателей

- Авансы уплаченные поставщикам

- Авансы по налогам.

Самыми ликвидными являются деньги и ценные бумаги, которые можно быстро превратить в деньги. Важно при анализе учитывать влияние каждого компонента в отдельности. Для этого рассчитывают абсолютную величину по каждой позиции и общую величину оборотного капитала. При этом слишком медленная оборачиваемость дебиторской и кредиторской задолженности в итоге приводит к появлению нулевого оборотного капитала предприятия. Постоянный рост дебиторского и кредиторского долга в свою очередь может свидетельствовать о повышении оттока средств на уплату процентов за отсрочку платежа поставщикам и появлении нежелательных сомнительных к уплате долгов покупателей.

Оборотный капитал формула расчета

Оборотный капитал собственный — разница между оборотными активами компании и обязательствами (долгами) фирмы краткосрочными. Рассчитать этот показатель можно и по формуле:

Собственный оборотный капитал организации = Оборотные активы – Оборотные обязательства

Итак, оборотный капитал характеризует финансовую устойчивость фирмы. Часто в книгах, особенно выпущенных в 90-е годы, можно встретить определения вроде «основной и оборотный капитал». При этом к основному капиталу относят (основные средства, нематериальные активы, внеоборотные активы, долгосрочные финансовые вложения) и другие статьи, которые участвует многократно в нескольких операционных циклах и постепенно частями переносит свою стоимость на готовый продукт компании.

На самом деле понятия основной капитал в финансовом анализе нет. Есть понятие капитал (соответствует разделу баланса капитал), которое по сути представляет собой чистые активы компании. Правда межу этими понятиями тоже есть различия, например не учитываются собственные выкупленные акции в составе активов. При этом оборотный капитал может превышать капитал компании (ее чистые активы). Компания может иметь отрицательные чистые активы при положительной величине оборотного капитала. То, что в учебниках называют «основной капитал» представляет собой разницу между чистыми активами и оборотным капиталом, то есть та часть чистых активов, которая находится в иммобилизованной форме, а не в форме оборотных средств.

Текущую деятельность организации можно представить в форме непрерывного кругооборота активов. Ресурсы трансформируются и превращаются из одной формы в другую – от оплаты сырья и материалов поставщикам до изготовления готовой продукции, образования дебиторской задолженности и возврата средств от покупателей. Данная взаимосвязь характерна не только для производства, но и для выполнения различных работ или оказания услуг. Как определить продолжительность финансового цикла? Формулы расчетов и готовые инструменты для анализа и контроля этого показателя – далее.

Под управлением оборотным капиталом обычно понимают процесс оптимизации его объема и структуры. Следовательно, основной целью управления оборотным капиталом с точки зрения обеспечения процесса непрерывного развития предприятия является определение оптимальных объёма и структуры оборотных средств, а также источников их финансирования для каждого этапа жизненного цикла организации.

Современная финансовая отчетность как минимум на 25-30% состоит из показателей, оценка которых зависит от профессионального суждения менеджмента организации. Принятие решений на основе финансовых коэффициентов существенно зависит от качества самой финансовой отчетности и от применяемой учетной политики.

Источник

Как рассчитать собственный оборотный капитал (формула)?

Собственный оборотный капитал в нашей жизни

Собственный оборотный капитал — такой термин не характерен для обыденной жизни. Обычно его применяют финансисты различных предприятий, компаний и организаций. Однако любой человек, никак не связанный с коммерцией, тоже может рассчитать эту величину и сделать определенные выводы о собственном оборотном капитале.

Пример

Слесарь механического цеха Николай Семенов никогда не занимался коммерцией. С ранней молодости он трудился на заводе, проживал в общежитии и, кроме зарплаты, иных источников дохода не имел. Оплата его труда была небольшой, и от аванса до получки Семенову приходилось занимать деньги у своего соседа и друга детства Сергея Иванова.

Чтобы посчитать собственный оборотный капитал Николая, потребуется знать его оборотные активы и текущие обязательства. Для упрощенного расчета примем, что никакого имущества и собственных запасов у Николая нет, а размер его зарплаты составляет 10 000 руб.

Необходимо отметить, что показатель собственного оборотного капитала рассчитывается на определенную дату и в каждый момент может иметь разные значения. Рассчитаем оборотный капитал слесаря в день получения зарплаты.

В день получки наличка у Николая в кармане отсутствовала, а долг перед соседом составлял 5 000 руб. Кроме того, в почтовом ящике лежала квитанция на оплату проживания в общежитии в сумме 2 000 руб. Таким образом, в момент получения зарплаты его оборотный капитал составил 3 000 руб. (10 000 – (5 000 + 2 000)).

Проверьте, правильно ли вы рассчитали величину собственных оборотных средств и коэффициент обеспеченности, используя бухбаланс, с помощью советов от КонсультантПлюс. Изучите материал, получив пробный доступ к системе К+ бесплатно.

Приведенный пример носит упрощенный характер и для Николая не имеет практического значения, так как он подсчетами никогда не занимался и эффективность своего оборотного капитала не анализировал. Однако он позволяет понять формулу расчета собственного оборотного капитала, представляющего собой разницу между оборотными активами (зарплатой) и текущими обязательствами (долг за общежитие и перед соседом).

Далее рассмотрим на примере расчет собственного оборотного капитала коммерческой фирмы, узнаем еще об одном алгоритме определения его величины, а также поговорим о том, для чего необходимо рассчитывать оборотный капитал компании.

Собственный оборотный капитал коммерческой фирмы

На первоначальном этапе любой коммерческой деятельности предпринимателю, организующему бизнес, кроме желания заработать требуется стартовый капитал. В качестве такого капитала могут выступать живые деньги, оборудование, недвижимость или иные активы. Именно они позволяют коммерсанту начать свое дело, потому что одних предпринимательских способностей здесь недостаточно. Однако не все активы могут одинаково эффективно использоваться для коммерческой деятельности, особенно на первичном этапе развития фирмы.

К примеру, предприниматель обладает навыками и знаниями в области изготовления одноразовой посуды, в его распоряжении есть специализированное оборудование для ее производства. Однако отсутствие денег на закупку сырья может свести все его начинания к нулю — без расходных материалов оборудование будет простаивать, а знания и умения не будут востребованы. А чтобы этот материал приобрести, требуются свободные денежные средства. Где их взять?

Существуют различные способы раздобыть необходимую сумму: взять кредит в банке, попросить взаймы у друзей, реализовать собственное имущество или изобрести иные способы получения денег. Появившиеся денежные средства позволят закупить необходимое сырье и материалы, запустить оборудование и начать выпуск продукции.

Основным назначением оборотного капитала является финансирование текущей деятельности фирмы, поэтому расчет величины показателя оборотного капитала позволит коммерсанту понять, достаточно ли у компании возможностей бесперебойно организовывать технологический процесс производства без простоев и срывов.

О формуле расчета оборотного капитала речь пойдет в следующем разделе.

Первая формула расчета оборотного капитала: состав показателей

Расчет оборотного капитала производится по показателям бухгалтерского баланса.

В 1-м разделе мы уже познакомились с одной из формул, применяемых при расчете собственного оборотного капитала(СОК):

где ТА и ТО — текущие активы и текущие обязательства соответственно.

Чтобы рассчитать оборотный капитал по этой формуле, необходимы показатели разделов II и V баланса. Остановимся на них подробнее.

Раздел II «Оборотные активы» баланса включает 6 основных строк, в которых перечислены наиболее ликвидные активы (легкообратимое в деньги имущество). Самыми эффективными с точки зрения доступности в составе оборотного капитала фирмы являются денежные средства: ими в любой момент можно расплатиться за необходимые для поддержания текущей деятельности ресурсы. Достаточно оформить платежное поручение и отправить его в банк или расплатиться с поставщиками наличными деньгами из кассы.

Вместе с деньгами в расчете оборотного капитала участвуют денежные эквиваленты, к которым принято относить активы, быстро обратимые в деньги. Примером денежных эквивалентов могут служить краткосрочные банковские депозиты до востребования (сроком до 3 месяцев). При отсутствии наличных денежных средств этот актив быстрее всего можно обратить в деньги, необходимые для поддержания непрерывности технологической цепочки производства продукции.

В состав текущих активов, участвующих в расчете оборотного капитала, входят и такие показатели актива баланса, как запасы и дебиторская задолженность. Это менее ликвидные по сравнению с деньгами активы, и, чтобы обратить их в деньги, потребуются дополнительные затраты времени и сил. Тем не менее все указанные активы (включая НДС и прочие оборотные активы) составляют общую сумму текущих активов (ТА), участвующих в расчетной формуле оборотного капитала.

О составе текущих обязательств (ТО), вычитаемых из суммы текущих активов при расчете оборотного капитала, поговорим в следующем разделе.

Как влияют краткосрочные обязательства на величину оборотного капитала

Показатель оборотного капитала фирмы напрямую зависит от величины текущих (краткосрочных) обязательств. Чем больше сумма текущих долгов, тем ниже оборотный капитал (при неизменности оборотных активов).

Представленные в разделе V Краткосрочные обязательства в балансе — это текущие пассивы (ТО). Раздел Краткосрочные обязательства в балансе – это строка 1510-1550. К краткосрочным обязательствам относятся: займы, задолженность перед кредиторами, резервы для предстоящих трат, ожидаемые в будущем доходы, а также другие обязательства. Указанные в стр. 1550 прочие краткосрочные обязательства в балансе – это данные об очень значимых для предприятия обязательствах, которые не были учтены в стр. 1510-1540. Например, средства, поступившие от инвесторов компании-застройщика в виде целевого финансирования.

Самыми важными с точки зрения срочности погашения являются заемные средства (1510): гасить такие долги требуется регулярно, а просрочка платежа чревата дополнительными расходами в виде предусмотренных кредитными договорами штрафов.

Не погашенная в срок кредиторская задолженность (1520) также влечет негативные последствия. Например, наличие не выплаченной в срок зарплаты (краткосрочные обязательства) потребует дополнительных материальных расходов, потому что придется изыскивать средства на выплату компенсации. Ее размер рассчитывается исходя из 1/300 ставки рефинансирования за каждый день просрочки, если иное не установлено коллективным договором (ст. 236 ТК РФ). Эти деньги придется изъять из оборота, и на обеспечение текущей хозяйственной деятельности средств может не хватить.

Наличие у фирмы просроченных налоговых обязательств также может повлечь дополнительные траты на уплату пеней и штрафов.

О том, какое наказание ждет фирму, если перечислить НДФЛ в бюджет с опозданием, см. статью «Какая ответственность предусмотрена за неуплату НДФЛ?»

Долгосрочные и краткосрочные обязательства (разд. IV и V баланса) являются источниками получения средств предприятия за исключением капитала и резервов (разд. III). Краткосрочные обязательства включают в себя все долги, которые должны быть погашены на протяжении года, в то время как срок погашения долгосрочных обязательств составляет от года и больше.

Чем больше денег требуется на погашение краткосрочных обязательств, тем острее потребность в оборотных средствах для обеспечения текущей деятельности и, как следствие, ниже величина оборотного капитала.

Из следующего раздела вы узнаете, как рассчитать собственный оборотный капитал, используя совсем иные показатели баланса.

Вторая формула собственного оборотного капитала

Собственный оборотный капитал, формула которого была рассмотрена в предыдущем разделе, может рассчитываться и по иному алгоритму. Использоваться при этом будут показатели разделов I, III и IV баланса.

Расчет собственного оборотного капитала (СОК) в этом случае будет производиться по следующей формуле:

СОК = СК + ДО – ВНА,

где: СК — собственный капитал, отражаемый в разделе III баланса;

ДО — долгосрочные обязательства (раздел IV);

ВНА — внеоборотные активы фирмы из раздела I баланса.

Поговорим о них более детально.

Влияние собственного капитала на величину собственного оборотного капитала можно проследить на следующем примере.

Пример

Минимальный размер уставного капитала (УК) для общества с ограниченной ответственностью — 10 000 руб. (п. 1 ст. 14 закона «Об обществах с ограниченной ответственностью» от 08.02.1998 № 14-ФЗ). Если коммерсант внес указанную сумму на расчетный счет и начал развивать бизнес, ему придется дополнительно изыскивать оборотные средства, чтобы оплачивать необходимые для текущей деятельности расходы (например, аренду офиса, закупку материалов и комплектующих и др.). Если бы размер УК был на несколько порядков больше, задумываться на первоначальном этапе своей деятельности о том, где найти требуемые оборотные средства, ему бы не пришлось.

Вместе с уставным капиталом в расчете собственного оборотного капитала принимают участие показатели добавочного и резервного капитала, а также нераспределенная прибыль (непокрытый убыток) и сумма переоценки внеобротных активов.

Из раздела IV баланса для определения суммы собственного оборотного капитала берутся такие показатели, как долгосрочные заемные средства, оценочные обязательства, отложенные налоговые обязательства и прочие долгосрочные обязательства.

Сумма собственного капитала и долгосрочных обязательств компании уменьшается на величину активов, отраженных в разделе I баланса (внеоборотные активы). В результате этих вычислений определяется собственный оборотный капитал фирмы.

В следующем разделе на практическом примере будет показан алгоритм расчета собственного оборотного капитала с помощью 2 рассмотренных формул.

Пример расчета СОК

Формулы собственного оборотного капитала (СОК), рассмотренные в предыдущих разделах, основаны на абсолютно разных показателях баланса, но приводят к одному и тому же результату. Рассмотрим оба варианта расчета СОК на примере показателей следующего баланса:

Источник