Алфавит венчурного инвестирования

Здесь на «Мегамозге» мы часто пишем о стартапах и их финансировании, в связи с чем у некоторых пользователей могут возникнуть оправданные терминологические вопросы. Практически в каждой статье об инвестициях в стартапы можно прочесть фразу: «СуперМегаСтартап привлек $дофига млн на стадии А». Конечно, для многих эта фраза вполне себе понятна и естественна, но когда разговор заходит до литер B, C, D и далее, многие начинают плавать, в лучшем случае отделываясь общими фразами. В этой статье я попробую все прояснить и устранить этот досадный недочет.

В общем и целом венчурное инвестирование двунаправлено. С одной стороны оно предполагает привлечение стороннего капитала для разработки, усовершенствования, запуска и расширения компании. С другой — предполагается высокорисковое вложение средств с целью получения сверхприбыли. Процесс венчурного финансирования, как правило, осуществляется поэтапно, причем структура процесса достаточно гибка и не предполагает обязательной реализации всех классифицированных раундов инвестирования.

Согласно принятой терминологии различают следующие стадии венчурного финансирования:

Посевная стадия (seed round)

«Посев» — первый этап венчурного финансирования. На этом уровне, как правило, реализуются сравнительно скромные объемы капитала, предоставленные изобретателям или предпринимателям для финансирования раннего развития нового продукта или услуги. Средства этого уровня могут быть направлены для оплаты предварительных операций на разработку продукта, исследования рынка, формирование команды управленцев и разработку бизнес-плана.

Посевной капитал, являясь в некотором роде формой ценных бумаг, предполагает приобретение инвестором части нового бизнеса. Термин «посева» появился по аналогии и описывает самые ранние инвестиции, предназначенные для «поддержки штанов» бизнеса, пока он не сможет генерировать собственные денежные потоки или до тех пор, пока не будут инициированы дальнейшие инвестиции. Капитал этого уровня включает варианты использования средств друзей, семьи, бизнес-ангелов и краудфандинг.

Начальное финансирование является самым рискованным, поскольку инвестор не видит материализованного продукта и обладает только предпосылочными оценками реализации проекта финансирования.

В США посевной капитал инвестированный профессиональной венчурной компанией, как правило, не превышает $1 млн.

Посевные венчурные фонды участвуют и в более поздних раундах инвестирования наряду с другими игроками, финансирующими расходы на развитие и расширение бизнеса.

«Ангельский» раунд

Возникновению этого термина мы обязаны Уильяму Ветцелю (William Wetzel), профессору Университета Нью-Гемпшира, в 1978 году опубликовавшему исследование, в котором он описывал венчурных инвесторов, по аналогии с меценатами бродвейских театральных постановок.

Этот уровень финансирования иногда объединяют с посевным, если посевные инвестиции были получены от бизнес-ангелов. Соответственно, размещенное выше описание посевных инвестиций в части касающейся венчурных капиталистов справедливо для этого раунда финансирования. Если ангельский раунд отделен от посевного, на этом уровне инвестиции предлагаются взамен обыкновенных акций компании.

Особенностью ангельского инвестирования является то, что помимо денежных средств предлагается помощь в организации, управлении и правильном распределении этих средств. Многие ангелы обладают такими недокументированными возможностями, по сравнению с которыми вложение ими денежных средств может оказаться мелкой услугой.

Литерные раунды инвестиций

Серия «А» является, как правило, первым значительным раундом венчурного финансирования. Название отражает обмен привилегированных акций на инвестиционные средства. Привлеченный капитал расходуется на рост дохода и образование прибыли, расширение и финансирование. Инвестиции серии «А» требуются для скорейшего развития и роста. Чаще всего в этот период активизируются конкуренты, а также есть возможность захвата значительной части рынка.

Привилегированные акции этого раунда распределяются на участников посевных и ранних инвестиций. Эти акция часто конвертируются в обыкновенные акции в случаях продажи компании или IPO.

Серия «A» традиционно важный этап финансирования стартапов. Типичный раунд этой серии привлекает средства в размере от $2 до $10 млн за 10-30 процентную часть акций компании. Привлеченный в это время капитал предназначается для капитализации компании на срок от 6 месяцев до 2 лет, пока компания развивает свой продукт, осуществляет первичный маркетинг и брендинг, нанимает своих первых сотрудников, а также завершает незаконченные на ранних этапах бизнес операции.

Источниками капитала серии «А» чаще всего становятся венчурные фонды и частные лица, причем пересечение инвесторов с предпринимателями происходит посредством различных конференций и демо-дней, поскольку молодые компании не являются публичными и информация о них не печатается в финансовых изданиях.

Справедливости ради стоит отметить тот факт, что все раунды инвестиций чаще всего являются смешанными инвестициями, включающими средства ангельских, институциональных и частных инвесторов, а также собранные на краудфандинговых платформах.

Структура инвестиций серии «А» предполагает расходование меньших инвестиционных пакетов на привлечение и проведение крупных инвестиций, финансовые расходы для обслуживания новых инвесторов, а также анализ и аудит со стороны институциональных инвесторов. Таким образом, компании, нуждающиеся в операционных средствах и не подготовленные к крупным венчурным инвестициям, стараются привлечь ангельский капитал. На этом этапе привлечение крупных инвестиционных пакетов не только необоснованно, но и практически губительно для неоперившегося бизнеса.

Обычно инвестиции серии «А» в технологический сектор широко освещаются в деловой прессе, блогах, отраслевых отчетах и других средствах массовой информации. В других отраслях этот раунд венчурных инвестиций происходит схожим образом, на таких же правовых и финансовых началах, различаясь в основном специфической отраслевой терминологией.

В зависимости от потребностей и возможностей компании, серия «А» может продвинуть компанию до точки, в которой она сможет оперировать своими собственными денежными потоками.

Серия «В» предполагает инвестиции, расходуемые на развитие и рост бизнеса. Чаще всего под этим понимается перенос бизнес-модели компании на новые рынки.

Вообще все литерные раунды инвестиций полностью отличаются лишь типом предлагаемых ценных бумаг, по функциям и структуре расходов раунды могут обладать схожими признаками. Соответственно литере раунда различаются и бумаги. Так первый раунд финансирования компании включает выдачу привилегированных бумаг серии «A», второй тур — бумаги серии «B» и так далее. Большинство стартапов не выходят за рамки инвестиционных серий «C» или «D». Бумаги каждой серии обладают разным достоинством.

Когда достичь целей инвестиционного раунда не удается, компания переходит к следующему, но инвесторам следует учитывать, что поздние раунды обладают меньшей прибыльностью. Предпринимателям, в свою очередь, нужно помнить о возможности размытия капитала компании и потере контроля.

Также поздние серии могут свидетельствовать о том, что компания развивается не так, как ожидалось. В этом случае инвесторы могут беспокоиться о том, что компания провела слишком много раундов привлечения средств, посчитав это признаком стагнации.

Серии «А’», «В’», . Иногда компаниям требуются дополнительные средства на текущем этапе инвестирования. Чтобы не начинать новый раунд предприниматели пытаются провести докапитализацию компании на тех же самых условиях.

Бывает что также выделяют серии «АА», «ВВ»,… На сегодняшний день инвестиции этих раундов принято выделять как предварительные перед соответствующими по литере раундами. Серией «АА» иногда даже называют посевные инвестиции, что на мой взгляд совершенно не отражает ее сущность. Серия «АА» используется для поддержки менее капиталоемкого роста бизнеса и отличается упрощенными процедурами и низкими юридическими издержками, что в свою очередь, не может не привлекать ранних инвесторов и учредителей.

Некоторые выделяют еще промежуточные раунды инвестиций, но их реализация достаточно редкое и спорное событие. Эти раунды предполагают привлечение средств, дающих повышенный инвестиционный доход, но обладающих самым низким приоритетом погашения.

Тема венчура на сегодня одна из самых востребованных и интересных, поскольку переживает очередное перерождение. При этом существует определенная сложность изучения процессов рынка венчурного капитала, заключающаяся в отсутствии единого теоретического и методологического подхода к венчурному инвестированию.

Так как рынок венчурного капитала зародился и получил наибольшее развитие в США, мы вынуждены мириться с существующей терминологией. При этом характерно, что американская система венчурных инвестиций отличается как от европейской, так и от нашей, и основана на непрерывном цикле финансирования (основной задачей венчурного рынка является аккумулирование средств и их размещение). С американской точки зрения в понятие венчурного капитала вкладывается высокорисковый капитал на «посевной» и «начальной» стадиях развития. Европейский подход (впрочем как и российский) дополняет венчурный капитал инвестициями на поздних стадиях развития. Также особенностью отечественного венчурного капитализма является формирование фондов венчурных и прямых инвестиций под конкретный проект, часто продвигаемый государством. При этом в американском варианте прямые инвестиции вообще не входят в понятие венчурного капитала.

Согласно исследованиям Dow Jones VentureSource, описанным на сайте «Ведомостей», американские венчурные капиталисты щедрее европейских: если «посевные» инвестиции примерно одинаковы по обе стороны Атлантики, то уже в следующем раунде инвестиций стартапы в США получают приблизительно в два раза больше, чем в Европе, не говоря уже о последующих раундах.

Зачем эти сложности с разделением инвестпакетов и распределением средств? Не проще ли разом проинвестироваться на полную катушку?

Нет, не проще. Вы когда-нибудь пробовали проглотить арбуз целиком? Так и здесь, молодой компании необходимо постепенное инвестирование для преобразования своих бизнес процессов. Каждый инвестиционный пакет должен поступать не раньше и не позже, чем нужно, в противном случае велик риск загубить компанию.

Источник

Как оценивать проекты?

Этот материал подготовлен нашим другом с канала IDO research в рамках рубрики «community based контент». У ребят небольшой канал, но очень хороший авторский контент на тему анализа перспективных проектов и интересных новостей.

Всем привет. Меня зовут Leo, я автор канала @IDOresearch в Telegram.

И сегодня я бы хотел рассмотреть самый популярный вопрос — а как же оценивать проекты? Куда смотреть, что считать и с чем сравнивать?

Обычно, перед принятием решения об инвестиции, я оцениваю токеномику, идею, команду проекта, маркет кап и разлоки всех раундов.

Разберем на конкретном примере, допустим, проекта KelVPN, один из крайних проектов, в который я зашел на этапе привата.

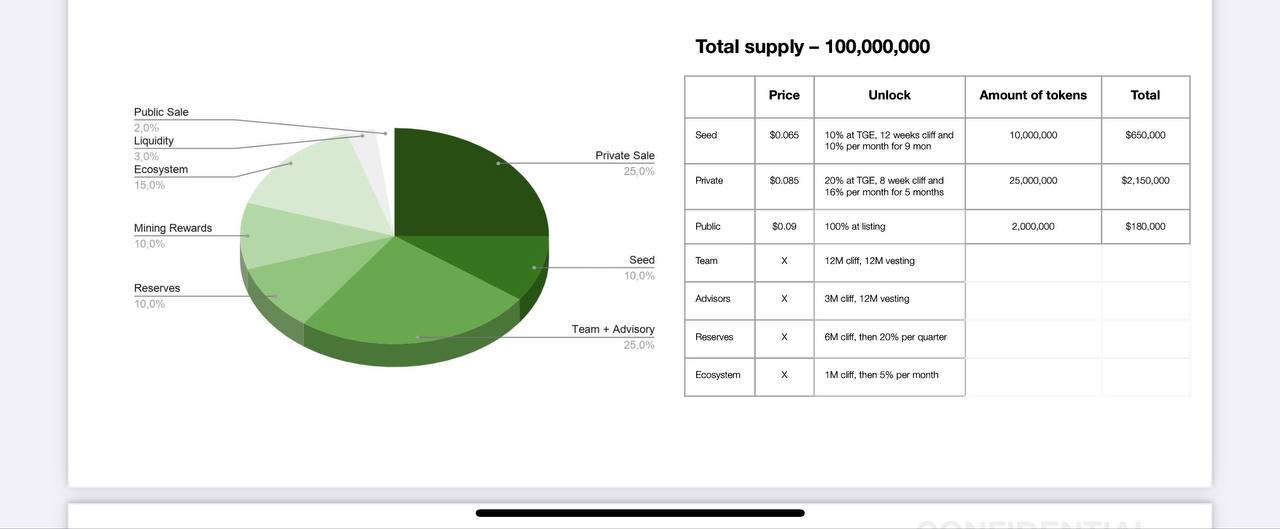

Саму токеномику проекта можно увидеть тут:

KelVPN tokenomics

KelVPN tokenomics

1. Команда + сам продукт. Смотрим офф сайт, изучаем команду. Что делала команда ранее, сколько человек в себя включает, что за идея. В данном случае — идея продукта супер понятна, VPN на блокчейне. Никаких серверов, сервера заменяют ноды. Пилят продукт на Cellframe, который дал хорошие иксы от привата.

С командой абсолютно не знаком, ранее в проектах не встречал. Судя по linkedin выходцы из demlabs. Не фонтан, но пойдет.

2. Фонды. Лезем в твиттер/медиум, ищем инфу о фондах, которые уже зашли в проект. Для чего? Фонды это всегда лояльность со стороны хомяков, когда токен уже залислился. Все руководствуются мнением, мол «если большой фонд зашел, значит они что-то видят в проекте, пожалуй куплю их токен на листинге». Видим тут Moonwhale, Magnus, Titans, APE, A2. Набор фондов не плохой, но далеко не топовый. На мой взгляд, тут все ОК.

3. Самое интересное — метрики.

Учу вас правильно их читать

Общий саплай токенов 100.000.000 KEL. Проект предлагал войти на этапе приват раунда.

Имеем:

Private / price 0.085$ / 20% at TGE, 8 week cliff and 16% per month for 5 months

Что это значит? Цена, по которой мы зайдем будет 0.085$. 20% токенов мы получим на TGE (листинге) проекта, затем 8 недель мы не будем ничего получать (это называется cliff), и после по 16% в течение 5 месяцев.

Итого все свои токены мы получим через 7 месяцв (2 месяца клифа + 5 месяцев разлоков по 16%). В целом, метрики ок, но нам необходимо их сравнить с другими этапами пресейла.

И вот самое интересное открывается именно тут.

Если мы посмотрим на seed round, мы увидим разлок 10% на ТГЕ, а затем 12 недель клифа (против 8 недель у привата). Что это значит для нас? что после TGE цену как следуют прольют, так как токены будут у всех на руках, а после этого 2 месяца не будет новых токенов в рынке. И первые — кому их дадут, будут именно приват раунды. То есть стакан будут греть покупатели для нас 2 месяца и мы разгрузимся именно в него, пока seed будет еще месяц ждать своих токенов. Мне очень нравится.

Разлоки команды — 12 месяцев клиф, значит в первый год токенов команды на рынке мы не увидим. Тоже лайк, значит у команды нет задачи пролить проект за полгода и забыть о нем. Как итог — для меня очень даже хорошие метрики.

4. Market cap. Это оценка проекта на момент его листинга на бирже. Складывается из количества всех разлоченных токенов ВСЕХ РАУНДОВ на момент листинга, умноженных на цену паблик сейла. Имеем разлок у сида 10%, у привата 20% и 100% у паблика. Умножаем на количество токенов, выделенное на каждый раунд (amount of tokens), получаем 1.000.000 токенов у сида, 5.000.000 у привата и 2.000.000 у паблика. Итого 8.000.000 токенов будет в обращении * 0.09$ (цена паблика) = 770.000$ маркеткап +- несколько тысяч на всякие бонусы/дропы/промо и тд.

Все, что ниже 1 млн $ — отлично. Так как адекватный маркет кап будет в районе 4-5 млн (по опыту других проектов это минималка). А это даст нам x5-x7 +++

Какая именно будет цена — будет зависеть исключительно от желающих покупать этот токен после листинга. А тут уже в ход вступает пиар/промо/хайп/несколько IDO на разных площадках. Ну и плюс сама идея проекта конечно.

Итоги

Вижу для себя вполне прозрачную идею с ВПН, которую ранее никто не пилил, но вангую появление аналогичного продукта в ближайшие пару недель от hackenAI. Хорошие метрики, нормальный маркеткап, открытая (хоть и не медийная) команда + фонды второго тира на борту.

Резюме — можно заходить с пониманием, что скорее всего с первого разлока в 20% мы окупим весь наш инвест и остальные токены 80% для нас будут полностью бесплатными. Оценка — твердая 4/5. Не гем, но и свой приват должен отбить хорошо.

Источник