- Анализ бухгалтерского баланса компании эмитента акций

- Постановка вопросов и определение критериев

- Основные статьи бухгалтерского баланса

- Алгоритм анализа бухгалтерского баланса

- Расставляем приоритеты

- Вертикальный анализ

- Горизонтальный анализ

- Активы компании (Assets)

- Оборотные активы (Current Assets)

- Внеоборотные активы компании (Non-current Assets)

- Пассивы компании

- Обязательства компании (Liabilities)

- Акционерный капитал (Stockholders’ Equity)

Анализ бухгалтерского баланса компании эмитента акций

Грамотный выбор акций для инвестирования предполагает проведение предварительного анализа компании-эмитента. Без такого рода оценки, покупку акций, по меткому выражению известного американского финансиста и инвестора, Питера Линча, можно сравнить с игрой в покер не глядя в карты.

Конечной целью такого рода анализа является определение степени инвестиционной привлекательности анализируемой компании-эмитента. Чтение бухгалтерского баланса компании позволяет инвестору ответить на вопрос о том, стоит ли вкладываться в её акции и какой риск это может за собой повлечь.

В этой статье мы рассмотрим с вами те основные критерии, на которых базируется анализ бухгалтерского баланса компании. А кроме этого, приведём пример алгоритм такого анализа на примере одной из компаний, представляющей американский фондовый рынок.

Постановка вопросов и определение критериев

Для начала давайте поговорим о том, какие вопросы ставятся перед инвестором при чтении баланса компании:

- Одними из первых вопросов, на которые следует ответить, это есть ли у предприятия основные средства (и насколько они связаны с её основным родом деятельности), что происходит с активами компании, что происходит с оборотным капиталом;

- Если в каких-либо статьях баланса обнаруживаются резкие изменения (по сравнению с динамикой предыдущих периодов), то следует задаться вопросом об их причинах;

- Каким образом происходит финансирование текущей деятельности компании – за счёт собственных, или за счёт заёмных средств? Или за счёт сочетания собственных и заёмных средств (в этом случае, каково соотношение тех и других).

- Каково соотношение динамики расходов к приросту запасов компании?

- Какова ситуация с нераспределённой прибылью компании (куда она направляется и есть ли вообще). Если вы рассчитываете на получение дивидендов, то следует иметь в виду, что они выплачиваются только при положительном значении этого параметра (нераспределённой прибыли).

Об инвестиционной привлекательности компании (по крайней мере, с точки зрения её надёжности) можно говорить в том случае, когда её баланс удовлетворяет следующим основным критериям:

- По всем основным статьям прослеживается явная положительная динамика, то есть, валюта баланса к концу периода должна увеличиваться в сравнении её значением в начале периода. Причём темы её прироста должны быть выше уровня инфляции, но не превышать темпов роста выручки;

- Доли дебиторской и кредиторской задолженности должны быть примерно равными, то же касается и динамики их прироста (она должна быть приблизительно одинаковой);

- Динамика прироста оборотных активов должна превалировать над ростом внеоборотных активов компании;

- В балансе компании должны отсутствовать, так называемые, непокрытые убытки;

- Валюта баланса должна более чем на 50% состоять из собственного капитала компании.

Перед тем как продолжить, давайте познакомимся с некоторыми терминами бухгалтерского учёта фигурирующими в вышеозначенных критериях:

Валюта баланса – это тот результат, который получается в результате суммирования всех статей баланса (причём этот результат должен быть одинаковым как для актива, так и для пассива).

Непокрытым убытком же, называют такой убыток, возникший в результате деятельности компании, который не был покрыт за счёт её собственных источников.

Дебиторская задолженность – это все те средства, которые были переданы другим юридическим и физическим лицам, например, в виде кредитов. То есть, это та сумма денег, которая рано или поздно вернётся.

Кредиторская задолженность – это все те средства, которые компания задолжала другим юридическим и физическим лицам. То есть, это те деньги, которые рано или поздно уйдут из оборота компании.

Оборотными активами компании называют такие ресурсы, которые обеспечивают её непрерывную работу (обычно время их использования не превышает срока в один год).

Основные статьи бухгалтерского баланса

Далее перечислим основные статьи бухгалтерского баланса и прокомментируем каждую из них с точки зрения проводимого нами анализа:

- Оборотные активы (Current Assets). В целом, их увеличение является позитивным фактором, однако, слишком быстрый их рост (в виде скачка) может свидетельствовать о неэффективной политике управления компанией (являться следствием, например, затоваривания складов).

- Внеоборотные активы (Non-current Assets). Увеличение этого параметра говорит о том, что растёт часть средств компании, направляемая мимо её основной деятельности (например, на строительство или на приобретение, какого либо имущества). В этом случае, важно установить из какого источника берутся эти дополнительные средства (из собственных или из заёмных средств). Снижение величины внеоборотных активов может быть следствием продажи части основных средств (при этом деньги, вырученные от продажи могут быть направлены, например, на увеличение оборотных активов или на погашение долгов компании), либо уменьшением стоимости производственных средств в результате их естественного износа.

- Запасы (Inventory). Этот параметр необходимо рассматривать в связке с такими параметрами как объём продаж. Так, увеличение запасов без сопутствующего увеличения объёмов продаж говорит о затоваривании складов и приводит к снижению оборачиваемости и платёжеспособности компании. Уменьшение запасов, без одновременного роста объёмов продаж, может говорить о том, что компании не хватает оборотных средств для их пополнения, и может свидетельствовать о постепенной деградации компании.

- Дебиторская задолженность (Net Receivables). Рост этого показателя может быть связан с продажами в кредит и проблемами с оплатой отпускаемой продукции. Так, например, если рост дебиторской задолженности возрастает одновременно с увеличением уровня продаж, то это может свидетельствовать о том, что рост выручки связан с увеличением сроков предоставляемого покупателям кредита. А если дебиторская задолженность будет расти на фоне снижения выручки, то это уже сигнал того, что, несмотря на увеличение сроков кредитования компании не удаётся удерживать своих покупателей (что, естественно, говорит не в её пользу). Очень важно сопоставить уровень дебиторской и кредиторской задолженности анализируемого предприятия. Опасным звоночком здесь может быть увеличение динамики в сторону увеличения кредиторской, и снижения дебиторской задолженности (особенно в том случае, когда долги предприятия и так превышают уровень его дебиторской задолженности).

- Соотношение краткосрочных займов к долгосрочным (Short Term / Long Term Debt). Краткосрочные займы предполагают выдёргивание средств из бюджета для их погашения в самой ближайшей перспективе. А долгосрочные займы, напротив, могут подождать (дав тем самым компании время для их полноценного освоения). Следовательно, чем меньше данное соотношение, тем больше финансовая устойчивость компании.

- Собственный капитал (Stockholders’ Equity). Здесь всё просто. Динамика в сторону увеличения собственного капитала компании (относительно общей величины её капитала) это весьма позитивный знак. И, наоборот, уменьшение данного параметра, может говорить о том, что дела на предприятии идут не самым лучшим образом.

Ну а теперь давайте рассмотрим алгоритм применения всей этой теории на практическом примере.

Алгоритм анализа бухгалтерского баланса

Прежде чем начать, вам необходимо раздобыть, собственно, сам баланс компании. В связи с тем, что все акционерные компании, акции которых котируются на бирже, обязаны выкладывать такого рода отчёты в свободном доступе, сделать это довольно просто. Можно найти его как непосредственно на сайте самой компании, так и воспользоваться такими удобными сервисами как, например: Morningstar (www.morningstar.com) или Yahoo! Finance (finance.yahoo.com).

В качестве примера я предлагаю проанализировать бухгалтерский баланс компании IBM. Данный отчёт по этой компании можно найти здесь: https://finance.yahoo.com/quote/IBM/balance-sheet?p=IBM

Расставляем приоритеты

Для начала следует определиться с тем, на каких статьях отчёта следует сделать акцент. С этой целью давайте определим долю каждой статьи в общей структуре баланса. Это делается посредством, так называемых, вертикального и горизонтального анализа.

Вертикальный анализ

Суть вертикального анализа состоит в выявлении тех статей бухгалтерского баланса, доля которых значительно превышает остальные.

Для этого нужно разделить итоги по статье на общие итоги соответствующих разделов и умножить на 100. Так вы получите долю в процентах, и мне кажется, что это более наглядное представление. Но можно ориентироваться и просто по значениям цифр в той или иной статье баланса, чем больше эти цифры относительно остальных в рассматриваемом разделе, тем больше и доля соответствующей статьи.

Аналогичным образом поступаем со всеми разделами баланса и выделяем те статьи, суммы по которым составляют наибольшие доли в итоговых результатах разделов:

- Total Current Assets

- Total Assets

- Total Current Liabilities

- Total Liabilities

Горизонтальный анализ

Далее проанализируем динамику изменения каждой статьи в сравнении с предыдущими периодами времени. С этой целью проводится уже горизонтальный анализ баланса. Как следует из названия, в данном случае предполагается просматривание данных отчёта по горизонтали, в направлении от прошлого к настоящему.

Таким образом, необходимо проанализировать все статьи баланса. На этом этапе важно выяснить, какого рода изменения произошли с каждой рассматриваемой статьёй баланса. В результате этого выделяем те из них, которые претерпели значительные изменения (последнее значение отличается от предыдущего более чем на 20%).

В итоге мы получаем своего рода маркерный список тех статей бухгалтерского баланса компании, которые в наибольшей степени определяют её текущее положение, а также, в некоторой степени, и перспективы её дальнейшего развития. Далее работаем с каждым пунктом из этого списка в отдельности.

Активы компании (Assets)

К активам компании относится всё то имущество, которое находится в собственности компании на момент составления баланса. Именно с помощью активов происходит любая производственная деятельность, и генерируются денежные потоки компании. По степени ликвидности все активы компании подразделяются на две основные категории:

- Оборотные активы;

- Внеоборотные активы.

Оборотные активы (Current Assets)

К этой категории относят те активы компании, срок использования которых укладывается в один производственный цикл. Это, так называемый, рабочий капитал компании. Эти высоколиквидные активы дают больше дополнительных степеней свободы, позволяя своевременно оплачивать все текущие расходы, обеспечивая, таким образом, бесперебойную деятельность компании.

Таким образом, повышение доли оборотных активов, является позитивным фактором, увеличивающим инвестиционную привлекательность компании. Однако, анализируя этот раздел баланса, следует уделить особое внимание тому, за счёт каких источников произошло это увеличение:

- Хорошо, если это увеличение связано с ростом денежных средств (Cash And Cash Equivalents). Это, скорее всего, говорит об увеличении прибыли;

- Плохо, если источником такого рода увеличения являются статьи запасов (Inventory) и дебиторской задолженности (Net Receivables). Это может говорить о неэффективности управления.

Пройдёмся теперь по каждой статье из этого раздела.

Денежные средства (Cash And Cash Equivalents)

Это важная статья баланса показывает нам то количество денежных средств, которым на данный момент располагает компания. А чем большими средствами она располагает, тем, соответственно, лучше (и для неё, и для нас – потенциальных акционеров). Следовательно, положительная динамика изменения данного показателя говорит в пользу компании.

Однако, анализируя эту динамику, следует всегда обращать внимание на то, за счёт каких средств происходит увеличение рассматриваемой статьи. В частности, обязательно обратите внимание на изменение статьи долгов компании (Short/Current Long Term Debt). Если денежные средства увеличиваются на фоне увеличения долгов, то это не есть хорошо.

В свою очередь, уменьшение параметра Cash And Cash Equivalents сопровождаемое уменьшением статьи долгов (Short/Current Long Term Debt) говорит о том, что часть средств уходит на погашение кредитов. А если денежные средства уменьшаются на фоне увеличения следующей сразу за ними статьи баланса Short Term Investments (краткосрочные инвестиции), то это говорит нам о том, что компания инвестирует деньги (в краткосрочные ценные бумаги или в сторонний бизнес, например).

Дебиторская задолженность (Net Receivables)

Также величину денежных средств (Cash And Cash Equivalents) следует соотнести с таким параметром как дебиторская задолженность компании. Значительное превышение доли дебиторской задолженности, говорит о том, что большая часть товаров компании отпускается в кредит и о возможных проблемах с оплатой.

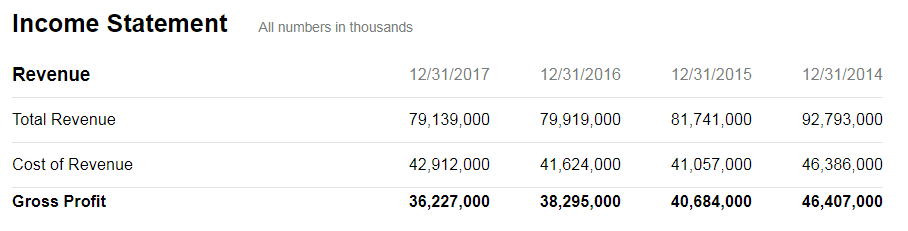

При этом, хорошо сравнить динамику роста дебиторской задолженности с темпами изменения объёмов продаж (его можно найти в разделе Income Statement):

- Если рост дебиторской задолженности сопровождается ростом продаж, то это, скорее всего, говорит об эффективности работы компании (особенно в том случае, когда темпы продаж несколько превышают прирост дебиторской задолженности);

- Если рост дебиторской задолженности происходит на фоне неизменного уровня продаж, то это может говорить о том, что компания увеличила сроки оплаты товара в кредит (для стимуляции спроса);

- Если же дебиторская задолженность растёт при одновременном снижении уровня продаж, то это уже тревожный звоночек, говорящий о снижении платёжеспособности компании и о повышении инвестиционных рисков.

Оценить эти риски можно сравнив доли и динамику изменения дебиторской и кредиторской задолженностей (Accounts Payable) компании. Если эти доли примерно равны, а кроме того обе эти статьи показывают примерно одинаковую динамику изменения, то всё в порядке. Такое равновесие обеспечивает покрытие кредитов за счёт поступлений отсроченных платежей от покупателей. А вот в том случае, когда доля (и темпы роста) кредиторской задолженности выше доли (и темпов роста) дебиторской, инвестиционный риск сильно возрастает.

Товарно-материальные запасы (Inventory)

При оценке данной категории можно воспользоваться данными с сайта www.marketwatch.com. Конкретно для компании IBM, структура товарно-материальных запасов отражена в отчёте находящемся по ссылке: https://www.marketwatch.com/investing/stock/ibm/financials/balance-sheet

Структура эта имеет следующий вид:

- Готовая продукция (Finished Goods);

- Незавершённое производство (Work in Progress);

- Сырьё (Raw Materials).

Первым делом необходимо сопоставить динамику роста запасов с динамикой продаж. Динамику продаж смотрим в отчёте Income Statement, раздел Revenue (для компании IBM: https://finance.yahoo.com/quote/IBM/financials?p=IBM).

Если увеличение запасов происходит без параллельного увеличения объёмов продаж, то это говорит о снижении эффективности работы компании.

Уменьшение запасов обычно свидетельствует об эффективной логистике, а резкое их снижение может указывать на нехватку оборотных средств. Поэтому, в этом случае важно соотнести статью запасов (Inventory) со статьёй денежных средств компании (Cash And Cash Equivalents).

Уменьшение запасов относящиеся к категории сырьевых (Raw Materials) может говорить о намечающемся спаде производства, в то время как их увеличение, наоборот, обычно свидетельствует о намечающемся подъёме.

Внеоборотные активы компании (Non-current Assets)

Поговорив об оборотных активах, давайте рассмотрим также и активы компании, относящиеся к категории внеоборотных. В бухгалтерском балансе компании к таковым относят следующие виды активов:

- Долгосрочные инвестиции (Long Term Investments). Сюда можно отнести любые финансовые вложения компании в ценные бумаги или в сторонний бизнес, со сроком, превышающим один год;

- Основные средства (Property Plant and Equipment). Сюда относятся оборудование, помещения (цеха, офисы и т.п.), земля;

- В дословном переводе с английского Goodwill означает «престиж и ценность фирмы». В данном случае речь идёт о цене, уплаченной при покупке компании непосредственно за её бренд, репутацию и престиж (сверх той стоимости, в которую оцениваются её физические активы);

- Нематериальные активы (Intangible Assets). Сюда можно отнести всё то, что относится к объектам интеллектуальной собственности, а также торговые марки и разного рода лицензии;

- Накопленная амортизация (Accumulated Amortization). Это та сумма средств, в которую оценивается текущий износ основных средств производства (зданий, оборудования и пр.);

- Прочие активы (Other Assets);

- Отсроченные долгосрочные сборы с активов (Deferred Long Term Asset Charges). Это те расходы, которые запланированы на будущее (например, выплата купонного дохода по облигациям).

Увеличение внеоборотных активов анализируемого предприятия может говорить о покупке новых зданий, оборудования и т.д. В этом случае важно уточнить за счёт каких средств произошло это увеличение. Одно дело, когда источником является собственные средства компании и совсем другое – когда увеличение внеоборотных активов производится за счёт заёмных средств.

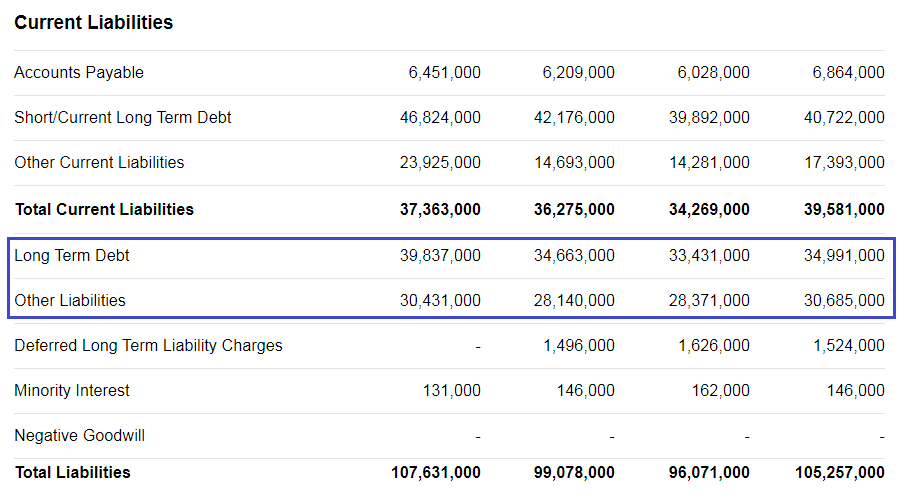

О привлечении заёмных средств, может свидетельствовать увеличение таких статей бухгалтерского баланса как долгосрочные долги (Long Term Debt) и прочие обязательства (Other Liabilities).

Снижение внеоборотных активов может являться следствием продажи части основных средств компании или следствием амортизации (в этом случае вырастет статья Accumulated Amortization).

Ввиду того, что содержание и использование внеоборотных средств компании требует довольно серьёзных долгосрочных вложений, необходимо всегда соотносить величину внеоборотных активов с размером собственного капитала (Stockholders’ Equity). Чем больше внеоборотных активов находится на балансе компании, тем больше должна быть и величина её собственного капитала.

Пассивы компании

Ранее мы рассматривали активы компании, а сейчас давайте поговорим об источниках формирования этих активов – о пассивах компании. Именно за счёт пассивов приобретается всё то имущество, которое записывается в активы, отсюда проистекает то самое золотое уравнение баланса, в котором активы равны пассивам. Собственно говоря, и само слово «баланс» происходит именно от этого самого равенства.

Все пассивы компании можно подразделить на две основные категории:

- Привлечённые средства или обязательства (Liabilities)

Собственные средства или акционерный капитал (Stockholders’ Equity)

Обязательства компании (Liabilities)

Обязательства компании, в свою очередь состоят из:

- Краткосрочных обязательств (Current Liabilities). Со сроком погашения менее одного года;

- Долгосрочных обязательств (Non-Сurrent Liabilities). Срок погашения таких обязательств составляет более одного года.

Краткосрочные обязательства компании (Current Liabilities) отражаются в следующих статьях её баланса:

- Кредиторская задолженность (Accounts Payable). К ней относятся долги по кредитам, задолженность перед партнёрами и перед сотрудниками компании;

- Соотношение краткосрочных заимствований к долгосрочным (Short/Current Long Term Debt);

- Прочие текущие обязательства (Other Current Liabilities).

Долгосрочные обязательства (Non-Сurrent Liabilities) показаны в следующих статьях баланса:

- Долгосрочный долг (Long Term Debt). К нему относятся обязательства по выпущенным долгосрочным облигациям, взятые на длительный срок банковские кредиты и т.п.

- Отсроченные долговые обязательства (Deferred Long Term Liability Charges). Сюда относятся такие обязательства, которые не подлежат погашению в течение текущего отчетного периода. Например, отложенные налоговые обязательства, отсроченные пенсионные обязательства, отложенные доходы и производные обязательства;

- Интерес меньшинства (Minority Interest). Доли всех миноритарных акционеров компании, которые не дают им возможности оказания сколь-нибудь существенного влияния на управление компанией;

- Negative Goodwill. По аналогии с понятием «Goodwill» (рассмотренным выше), термин «Negative Goodwill» отражает тоже самое, только с точностью до наоборот. В данном случае подразумевается покупка компании по цене ниже рыночной стоимости её активов.

Долги, в любом случае – это не очень хорошо. Однако они являются неизбежной частью развития и функционирования любого бизнеса. Поэтому к самому факту задолженности компании мы относимся спокойно, однако анализируем её со следующих позиций:

- Рассматриваем соотношение краткосрочных долгов (Short Term Debt) к долгосрочным (Long Term Debt). Большая доля краткосрочных заимствований может оказывать негативное влияние на финансовую устойчивость компании (так как для их погашения может потребоваться изъятие средств из текущего оборота компании). Следовательно, вырастает и инвестиционный риск;

- Соотносим размер текущих обязательств (Current Liabilities) с текущими активами (Current Assets).Для нормального функционирования большинства компаний требуется, чтобы величина текущих активов превосходила величину её текущих обязательств. Если отчёт показывает вам противоположную картину, то это повод насторожиться и поставить ещё одну галочку в графу увеличения инвестиционного риска.

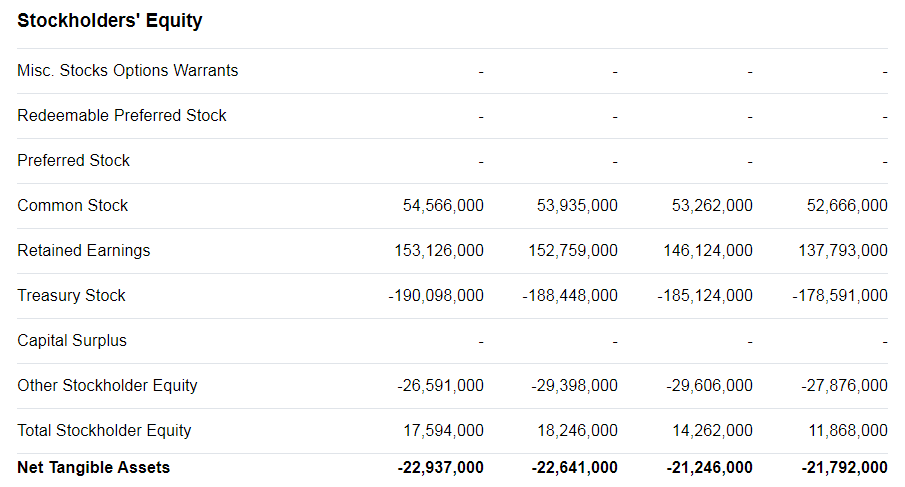

Акционерный капитал (Stockholders’ Equity)

Иначе его называют чистыми активами компании, поскольку вычисляется этот параметр посредством вычета всех обязательств компании (Total Liabilities) из суммы её активов (Total Assets).

Формируется Stockholders’ Equity за счёт инвестиций акционеров компании и её чистой прибыли. В бухгалтерском балансе компании отражены следующие статьи, составляющие акционерный капитал:

- Привилегированные акции компании (Preferred Stock);

- Обыкновенные акции компании (Common Stock);

- Нераспределённая прибыль компании (Retained Earnings);

- Казначейские акции (Treasury Stock). Это акции компании находящиеся в её собственности и не обладающие правом голоса и правом на получение дивидендов;

- Сальдо капитала (Capital Surplus);

- Другой акционерный капитал (Other Stockholder Equity).

Акционерный капитал есть индикатор успешности работы компании. Его величина растёт вместе с развитием компании. Если при этом нет дополнительных эмиссий акций, то вместе с ростом Stockholders’ Equity растёт и прибыль на каждую акцию компании (EPS).

Особое внимание следует уделить статье Retained Earnings (нераспределённая прибыль компании). Ведь по сути своей, это те средства, которые идут на функционирование и дальнейшее развитие компании. И именно из этих средств акционеры получают свои дивиденды (при отрицательном значении Retained Earnings, компания не вправе выплачивать дивиденды).

В общем и целом, нормально и без проблем функционирующая компания должна иметь стабильно растущую величину акционерного капитала и положительное значение нераспределённой прибыли. В ином случае, риски инвестирования в её акции сильно возрастают.

Кроме этого, при проведении анализа компании на предмет инвестиций в её акции, я обычно анализирую её основные финансовые коэффициенты. Но об этом я расскажу в одной из следующих статей сайта.

Источник