- Почему продавцы вторичного жилья против продажи недвижимости в ипотеку

- Как купить квартиру без ипотеки

- Почему — не ипотека?

- Накопить

- Схема накопления с помощью банковского вклада

- Государственная поддержка

- Покупка недвижимости в промежутке накоплений

- Рассрочка от застройщиков

- Договор ренты

- Почему продавцы при продаже не рассматривают ипотеку?

Почему продавцы вторичного жилья против продажи недвижимости в ипотеку

Отдельное жилье – мечта любой семьи, однако далеко не у каждой из них есть возможность купить квартиру или дом без оформления ипотеки. Покупка квартиры в новостройках обходится совсем не дешево. Жилье вторичного рынка обычно значительно дешевле, но, как показывает практика, купить его в ипотеку совсем непросто. В большинстве случаев продавцы вторичного жилья выступают резко против ипотеки, не объясняя причин своего требования покупателю. Попробуем в них разобраться.

Итак, чаще всего на первый план выходит обычное желание снизить сумму налога. Налог составит 13% от суммы продажи квартиры или дома в том случае, если собственник владел имуществом менее 5-и лет. В большинстве случаев для снижения суммы налога в договоре купли-продажи при его заключении указывается сумма значительно ниже той, за которую имущество продается в действительности.

Казалось бы, дело обычное. Часть денег проходит официально, через договор и счета в банках, а часть просто отдается продавцу в руки. Но проблема в том, что если в договоре указано 5 миллионов рублей, то ни один банк не оформит ипотеку на большую сумму.

Еще одна причина отказа в продаже вторичного жилья в ипотеку заключается в изменении квартиры или дома – в наличии незаконной перепланировки. До недавнего времени с проверками по квартирам и частным домам практически никто не ходил. Иногда, но крайне редко, приходили с проверкой сотрудники электрокомпаний или газовой службы, а им уж точно нет никакого дела до того, правильную ли площадь имеет прихожая, все ли перегородки на месте, совмещенный санузел или раздельный, и совпадает ли реальная планировка жилого помещения с документами.

При оформлении обычного договора купли-продажи все эти «нюансы» могут остаться скрытыми. В большинстве случае покупатель узнает о том, что в квартире проведена незаконная перепланировка уже после покупки, в процессе оформления, сталкиваясь со множеством проблем. И лишь единицы при этом обращаются в суд для признания сделки незаконной. Да и суд редко встает на сторону покупателя в таких делах, ведь люди сами покупали квартиру, осматривали ее перед покупкой, договор на покупку подписывали добровольно, ну а то, что при этом они не проверили документы и наличие возможной незаконной перепланировки – полностью вина покупателя.

При оформлении ипотеки такой номер уже не пройдет. Выбранную для покупки квартиру или дом, перед оформлением ипотеки, должен одобрить банк. К тому же, банк должен быть полностью уверен в том, что стоимость жилья не завышена. По этой причине банк обязательно направит в выбранное клиентами жилье оценщика. И вот он то обязательно проверит и все документы, и количество перегородок, и совпадение реальной перепланировки с документальной. И при наличии незаконных переделок в оформлении ипотеки будет отказано.

По этой же причине не соглашаются на оформление ипотеки и продавцы жилья, находящегося в плохом состоянии. Банк никогда не одобрит ипотечный кредит на квартиру в аварийном или ветхом доме, на разваливающийся дом. Срок ипотеки достаточно длительный и в течение всего этого срока приобретаемое жилье будет находиться в залоге у банка, поэтому банк очень ответственно подходит к выбору объектов покупки для своих клиентов. А потому проще всего купить квартиру в новостройке, новый частный дом или оформить кредит на строительство дома.

Но есть и еще одна причина. На продажу жилья в ипотеку никогда не соглашаются мошенники. Схемы мошенничества самые разные, но с банками они не проходят. Сотрудники банков при оформлении ипотеки досконально проверяют все нюансы, связанные с приобретаемым помещением. Ведь в случае мошенничества, независимо от схемы, покупатели теряют жилье. В этом случае они перестают выплачивать ипотеку, так как платить ее не за что, а взыскать с них банк ничего не сможет, ведь приобретенного имущества нет. Поэтому банк все проверит заранее.

Источник

Как купить квартиру без ипотеки

Для многих россиян наличие собственного жилья — практически несбыточная мечта. Именно “практически”, потому что финансовые инструменты покупки своей крыши над головой все же существуют. И даже если классическая ипотека по каким-то причинам — не по силам, можно применить другой способ.

Рассмотрим, как купить квартиру без ипотеки, какие варианты еще существуют. Будем анализировать именно честные и объективные способы, которые доступны всем гражданам. На Бробанк.ру — основные методы. Изучите их, вдруг какой-то вариант окажется именно тем, что вам нужно.

Почему — не ипотека?

На практике именно ипотечный кредит — самый простой и доступный способ обзавестись собственным жильем. Тут все просто: обращаетесь в банк, получаете одобрение, ищите квартиру и заключаете сделку. После платите 10-20 лет, а то и больше.

Каждый месяц нужно вносить внушительную сумму. Но постепенно, по прошествии лет, под действием инфляции платежи не будут казаться уже такими большими. Уровень дохода растет, а платежи останутся одинаковыми весь срок.

Некоторые отказываются от ипотеки, потому что:

- переплата реально просто огромная. На сумму процентов, которые заемщик в итоге выплачивает банку, можно купить еще 2-3 аналогичных квартиры;

- негативная кредитная история. Если она плохая, ни один банк не одобрит приличную сумму;

- нет денег на первоначальный взнос, обычно это минимум 10% от цены жилья. Но тут возникает вопрос — если даже такого каптала нет, как вообще можно говорить о покупке недвижимости?

Допустим, вы решили, что ипотека — это точно не ваш путь, но квартиру для проживания купить все же нужно. Вот и рассмотрим, какие варианты есть в современных реалиях.

Накопить

Как это ни банально, но один из самых удобных способов — это именно накопления. Сейчас не нужно обладать даром инвестора. Есть куча предложений банков по вкладам, которыми и можно воспользоваться.

Но тут есть важный момент — хорошо, если есть где жить, хотя бы с родителями. Это при ипотеке вы получаете ключи от квартиры и можете жить в ней, пока платите ссуды. При накоплении жилье будет у вас только по итогу достижения нужной суммы.

Минусы накоплений:

- ставки по вкладам оставляют желать лучшего. Сбербанк вообще дает буквально 3% годовых. Хорошо, есть удастся заключить договор хотя бы под 4,5-5%;

- придется решать вопросы с жильем. Если это аренда, кроме регулярных пополнений вклада в вашей жизни будут присутствовать и ежемесячные арендные платежи;

- с годами деньги все равно будут обесцениваться. Например, если сегодня нужная вам квартира стоит 2,5 млн. рублей, через 10 лет она может стоить уже 3 млн.

Но в любом случае, несмотря на минусы, для тех, кто хочет купить квартиру без ипотеки, это часто становится единственной схемой выполнения задуманного. Теперь остается разобраться с тем, сколько по времени это все займет.

Схема накопления с помощью банковского вклада

Для разбора примера возьмем конкретную цель — вам нужна квартира, которая сейчас стоит 3 000 000 рублей. Так как сравнение идет с ипотекой, возьмем для примера ситуацию, что у вас есть на руках 300 000 (10%), которые вы сразу инвестируете, положив деньги на вклад.

Нужна программа без возможности снятия, но с регулярным пополнением счета. Сразу примите ситуацию, словно вы выплачиваете ипотеку. Определитесь, сколько каждый месяц вы сможете отдавать банку (в данном случае — класть на вклад). Ниже рассмотрим скорость накопления с разными суммами.

Вклад открывается максимум на 2-3 года, поэтому его нужно будет периодически продлевать или сразу подключать автоматическую пролонгацию.

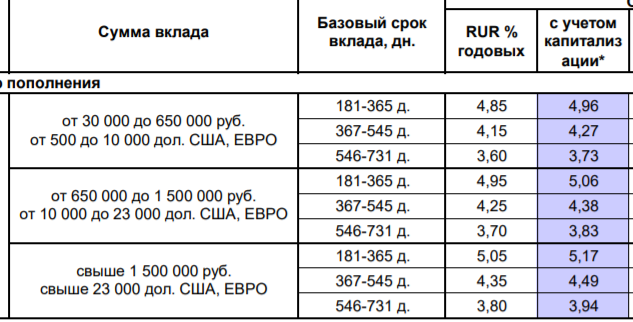

Не будем рассматривать банки типа Сбербанка и ВТБ, так как они традиционно предлагают самые низкие проценты. Возьмем для примера программу Восточного Банка Сберкнижка. Тарификация такая:

Как видно, при нашей сумме на руках в 300 000 лучше выбирать срок заключения договора на 1 год, ставка будет выше. После можно будет пролонгировать вклад или выбирать другую программу, а может и сменить банк — по обстоятельствам.

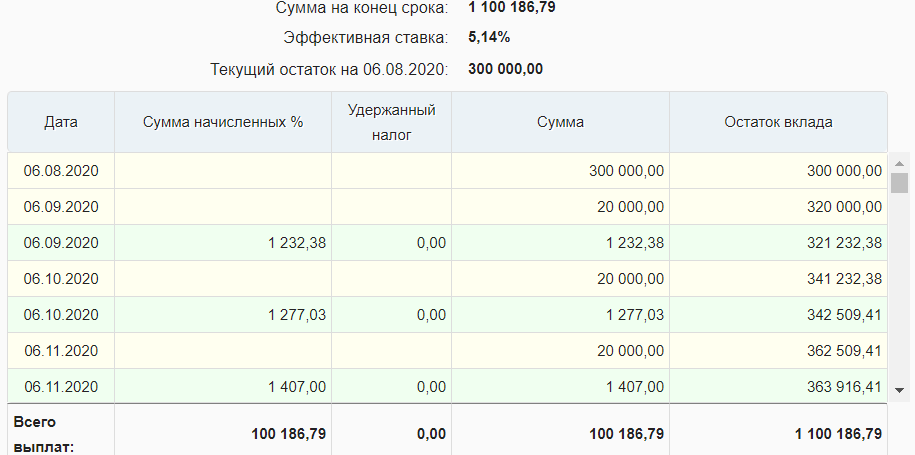

Используем универсальный калькулятор вклада для расчета:

- у вас есть 300 000, которые вы сразу кладете на счет;

- периодичность начисления процентов — раз в месяц, они подвергаются капитализации и причисляются к основной сумме;

- срок заключения договора берем сразу 3 года;

- каждый месяц вы будете класть на вклад по 20 000 рублей;

- ставка — 4,85%.

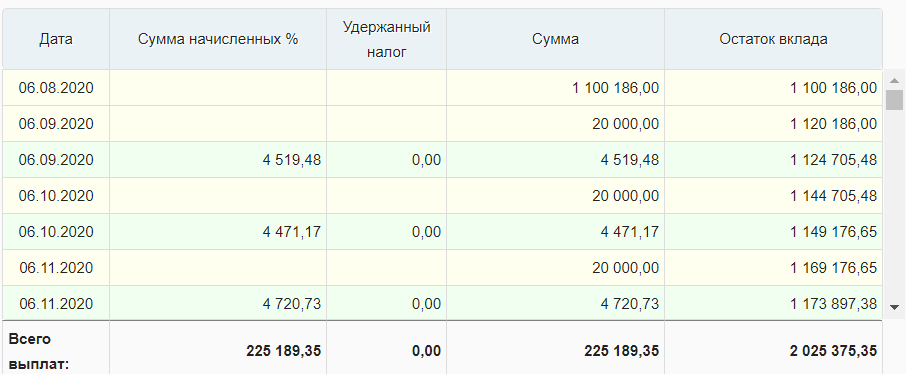

Вот какой результат накоплений получится при таком раскладе:

То есть к концу третьего года на депозитном счету будут лежать 1 100 186 рублей, доходность от инвестирования за этот период — 100 000 рублей.

Теперь снова закидываем эту сумм в 1 100 186 на вклад на все тех же условиях. Конечно, ставки по вкладам через три года могут быть несколько иными — тут остается только гадать, поэтому используем те условия, что актуальны сейчас. Вот что у нас получается по итогу 6-ти лет накоплений:

У вас на руках будут уже 2 миллиона рублей. Если разместить их еще на 3 года, на вкладе будут лежать как раз нужные вам 3 000 000 рублей. То есть весь процесс накопления займет 9 лет, и никаких процентов банку и переплаты.

А если постепенно увеличивать ежемесячную сумму пополнения вклада, то можно сократить сроки накопления на пару лет.

Государственная поддержка

Нужно думать и на перспективу. Скорее всего, у нашего потенциального покупателя рано или поздно появится право на получение материнского капитала, который благодаря регулярной индексации достигнет к моменту расходования около 500 000 рублей.

В итоге, накопив 2,5 млн. рублей, можно будет добавлять к этим деньгам материнский капитал, что значительно сократить сроки накопления. Это идеальный вариант: ускорение приведет и к минимизации денежных потерь от инфляции.

Покупка недвижимости в промежутке накоплений

Можно рассмотреть и такой “ход конем”. Например, на вашем вкладе по итогу шести лет накоплений набежала сумма в 2 000 000 рублей. Если вы планировали купить квартиру за 3 000 000, скорее всего, в вашем городе можно купить квартиру за 2 млн. и сдать ее в аренду за 15 000 рублей в месяц.

Сравниваем варианты:

- если оставить деньги на вкладе, за три следующих года они принесут 365 000 рублей;

- если сдать купленную квартиру за 15 000 в месяц, она за три года принесет 540 000 рублей. Но 90 убираем, как возможные убытки и месяцы простоя.

В итоге инвестирование в покупку недвижимости до достижения своей цели принесет дополнительные 90 000 рублей. Кроме того, за 3 года сама квартира может подорожать, что также увеличит капитал.

Рассрочка от застройщиков

Этот вариант актуален для тех, у кого есть хороший стартовый капитал для вложения и приличный источник дохода. Если речь о крупном городе, который активно застраивается, там 100% есть предложения от застройщиков о продаже квартир в новостройках в рассрочку.

Это кредит без привлечения банка, то есть его выдает сама строительная организация. Но условия будут довольно жесткие, стандартно они такие:

- первый взнос — 50%. То есть при цене квартиры в 3 000 000 рублей, это 1,5 млн;

- остальная сумма раскидывается на 12 ежемесячных платежей, то есть платить нужно будет каждый месяц по 125 000 рублей.

Понятно, что такие условия подходят далеко не всем, среднестатистическому россиянину они не доступны. Но все же, если есть хороший стартовый капитал, можно поднапрячься.

Договор ренты

Еще один способ покупки квартиры купить квартиру без ипотеки и кредита. Обычно сторонами таких отношений бывают одинокий пожилой человек и его помощник, который после смерти первого получит его квартиру.

По условиям ренты “наследник” может либо просто регулярно финансировать опекаемого, например, перечисляя ему по 15 000 рублей. Либо речь будет идти о полноценном физическом уходе. Возможен и смешанный вариант.

Но тут есть важный нюанс — даже если вы найдете опекаемого, невозможно предугадать, сколько он еще проживет. Тем не менее, некоторые предприимчивые люди даже строят на этом бизнес.

Рента — реальная возможность обзавестись собственным жильем. Но это далеко не простая юридическая сделка. Если вы решите заключить такой договор содержания, обязательно предварительно проконсультируйтесь у хорошего юриста, чтобы не остаться ни с чем. Отношения такого типа заверяются нотариально, они регулируются ГК РФ 33.

Источник

Почему продавцы при продаже не рассматривают ипотеку?

Любую недвижимость можно и продать, и купить как по ипотеке, так и через наличные. Каждый из этих способов имеет свои особенности. Но почему-то некоторые продавцы при продаже не рассматривают ипотеку. С чем это связано? Как правило, если вы решили продать квартиру и нашли покупателя, который заинтересован в её покупки, но предлагает провести сделку купли-продажи посредством ипотечного займа, то на оформление документов может уйти немного больше времени, нежели если бы покупатель расплачивался наличкой. Это во много и является ключевой причиной отказа.

Но стоит помнить о том, что это никак не связано с дополнительными расходами продавца. Еще одно отличие ипотеки от покупки за наличные: часто люди уверены в том, что если они продают квартиру за наличные, то это может обезопасить их от разнообразных непредвиденных ситуаций, хотя дело обстоит совсем не так. Если ваш покупатель платит наличными, то это значит, что деньги вы получите только после официальной продажи квартиры, то есть, после цепочки сделок и оформление документов, которая может оборваться, и вы останетесь ни с чем. Если квартиру покупают по ипотеке, то деньги продавца будут в целости и сохранности ждать его в банке.

Почему же тогда ипотеку при продаже очень часто категорически не рассматривают, если это настолько просто и выгодно?

Во-первых, при продаже не рассматривают ипотеку, если квартира находится в собственности менее 3-х лет. Это значит, что нынешний собственник может не иметь в наличии весь пакет документов, из-за этого возникают некоторые обстоятельства по уплате налогов. В таком случае владельцу квартиры проще продать квартиру дешевле, чтобы будущие собственники сами решали проблемы с документами.

Во-вторых, в квартире могли делать перепланировку или дом не соответствует санитарно-гигиеническим нормам, и банк не хочет брать такой объект в залог.

В-третьих, возможен вариант, когда нужно будет оформлять дополнительные документы. Несмотря на то, что и сейчас бывают случаи, когда при продаже ипотеку не рассматривают, этот способ продажи и покупки недвижимости стает все более популярным среди обычного населения.

Источник