- Отрицательное решение по кредиту: возможные причины

- Вероятные поводы для отказа

- Отклонили заявку «зарплатника»

- Отказали с безупречной КИ

- Отрицательное решение по кредиту в Сбербанке

- Вероятные поводы для отказа

- Отклонили заявку «зарплатника»

- Отказали с безупречной КИ

- Выявляем мотив отклонения заявки

- Если требуется исправить КИ

- Когда можно попробовать снова?

- Причины отказа в предоставлении кредита

- Сложности в вынесении решения по заявке

- Причина 1 — Отрицательная кредитная история

- Причина 2 — Несоответствие запрашиваемой суммы и сроков с указанным доходом

- Причина 3 — Отсутствие обязательных документов из списка банка

- Причина 4 — Обнаружение несоответствий в предоставленной заемщиком информации

- Еще 7 прочих причин отказа в предоставлении кредита

Отрицательное решение по кредиту: возможные причины

Кредит – очень удобная вещь. Хотя бы раз в жизни его возможностями пользовался каждый человек. Иногда гораздо проще прибегнуть к займу, чем годами копить деньги на нужную вещь. Но не всегда получить необходимую сумму в банке бывает просто. В некоторых случаях люди сталкиваются с невозможностью осуществить свое намерение.

Вероятные поводы для отказа

Существует несколько причин, по которым могут отклонить заявку на получение кредита. Все основания разные и не связаны друг с другом.

- Наличие других кредитов. Если человек еще не рассчитался с предыдущими долгами, то получить дополнительный заем ему вряд ли позволят.

- Нулевая кредитная история. Как ни странно, но если у отдельно взятой личности никогда не было никаких отношений с банком, велика вероятность столкнуться с отказом. Сотрудники просто не знают, чего ожидать от нового заемщика и будут его тщательно проверять.

- Работа на ИП. Считается, что это ненадежный вариант: такого работника могут в любой момент уволить и тогда банк снова рискует деньгами.

- Наличие судимости. В данном случае решение даже не обсуждается.

- Поддельные документы. Нет смысла пытаться прибегать к обману. Личные бумаги могут быть признаны недействительными, если при заполнении обнаружится даже небольшая ошибка.

- Отсутствие трудоустроенности. Пункт, на который следует обратить особое внимание. Если человек не сможет доказать свою платежеспособность, ему нельзя рассчитывать на необходимые средства.

На момент получения кредита стаж работы на одном месте не должен быть меньше, чем шесть месяцев.

Отклонили заявку «зарплатника»

Многие люди полагают, что наличие стабильной зарплаты само по себе гарантирует получение кредита. Но на деле оказывается, что доход должен быть не ниже среднего, а желательно достаточно высоким.

Если человек с зарплатой в 100 тысяч рублей попросит заем размером в 10 тысяч, ему откажут. Причина: непонятна мотивация, банку невыгоден клиент, способный погасить задолженность досрочно за два–три месяца.

Отказали с безупречной КИ

Наличие хорошей кредитной истории не гарантирует получение кредита. Даже если человек привык вовремя выплачивать долги, сотрудники банка могут ему отказать.

Для этого может иметься следующее основание: клиент внезапно потерял работу или его должность связана с опасным видом деятельности. Банк просто перестраховывается, так как рискует не получить деньги назад.

Таким образом, столкнуться с отказом по кредиту может каждый человек. Отрицательное решение не означает, что получить необходимую сумму нельзя в принципе. Стоит обратиться с тем же предложением в другой банк.

Источник

Отрицательное решение по кредиту в Сбербанке

Решение о выдаче кредита принимается Сбербанком, основываясь на многих факторах, основные из которых – платежеспособность и хорошая кредитная история. Однако наличие высокой зарплаты и отсутствие просрочек не гарантирует получение займа. Банк имеет право отказать без какого-либо объяснения причины. Как понять, почему по вашей заявке на кредит принято отрицательное решение и можно ли исправить ситуацию, попробуем разобраться в нашей статье.

Решение о выдаче кредита принимается Сбербанком, основываясь на многих факторах, основные из которых – платежеспособность и хорошая кредитная история. Однако наличие высокой зарплаты и отсутствие просрочек не гарантирует получение займа. Банк имеет право отказать без какого-либо объяснения причины. Как понять, почему по вашей заявке на кредит принято отрицательное решение и можно ли исправить ситуацию, попробуем разобраться в нашей статье.

Вероятные поводы для отказа

Многие считают, что работники Сбербанка не имеют права разглашать причины отказа в получении кредита. Правда в том, что они и сами чаще всего не знают, в связи с чем банк принял такое решение, ведь до них доводится только готовый ответ. Однако можно попробовать разобраться в причинах отказного решения самостоятельно, если знать, какие параметры учитываются при рассмотрении кредитной заявки. Наиболее распространенные факторы, провоцирующие негативный ответ банка.

- Большое количество оформленных кредитов. При этом человек отдает значительную часть своего дохода на погашение долгов. С позиции Сбербанка выдавать займы людям с большой кредитной нагрузкой рискованно, потому как при снижении зарплаты или уходе на больничный, они попросту не смогут выплачивать задолженность.

- Плохая кредитная история, обилие просрочек, судебные взыскания со стороны кредиторов. Даже если в итоге человек смог выплатить долг, факт просроченных платежей будет зафиксирован в его банковской истории.

Важно! Оценивается качество кредитных выплат за последние 5 лет.

- Обратившийся за ссудой человек слишком молод или стар. При этом клиент может соответствовать установленным возрастным пределам, но банк посчитал, что это помешает выплате долга. К примеру, приближение пенсионного возраста считается существенной причиной для отказа.

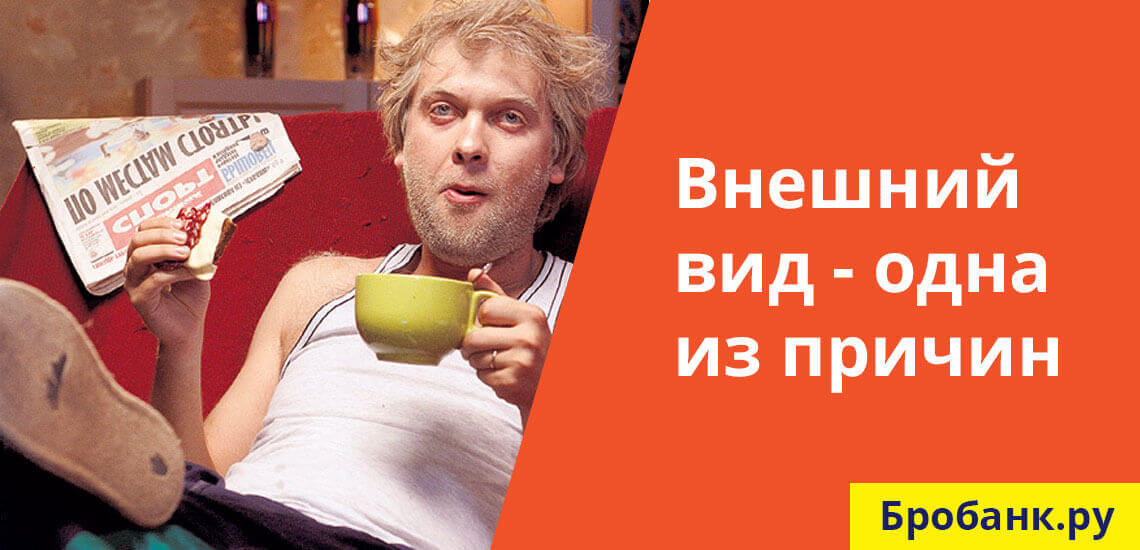

- Внешний облик потенциального заемщика. Что это значит? К анкете прикладывается фотография, сделанная в банке, а принимающий решение сотрудник оценивает ее соответствие паспорту. К тому же, специалист обязательно обратит внимание на опрятность человека, отсутствие у него признаков употребления спиртного или наркотиков.

По закону отказ от оформления полиса страхования не может служить причиной для отказа, но на практике это не всегда так. Банк никогда не скажет об этом открыто, но согласие застраховаться является существенным плюсом в процессе принятия решения. Если с клиентом произойдет несчастный случай, кредитный долг погасит страховая компания.

Отклонили заявку «зарплатника»

Участники зарплатных проектов могут рассчитывать на быстрое рассмотрение кредитных заявок. Дело в том, что их доход и повседневные траты постоянно отслеживаются банком, дополнительной проверки не потребуется. В целом отношение кредитора к ним более лояльное, однако, иногда и зарплатники получают отказные решения. По какой причине Сбербанк может отказать владельцу зарплатного счета?

- Недостаточный трудовой стаж на последнем месте работы. Зарплатникам нужно отработать всего лишь 3 месяца, но чем больше этот срок, тем выше вероятность одобрения займа.

- Размер заработной платы, поступающей на карточку. Если она недостаточна для расчета запрошенного кредита (например, на нее приходит только оклад), вам откажут.

Вы может подтвердить всю сумму дохода справкой 2-НДФЛ.

- Испорченная кредитная история. По заявкам зарплатников все равно делается запрос в БКИ (бюро кредитных историй), поэтому скрыть факт просрочки не получится.

- Ошибки, допущенные в анкете. Это могут быть просто неверные сведения, внесенные по невнимательности, или намеренное искажение информации. Прежде чем отправить заявку на рассмотрение банка, еще раз внимательно прочитайте все указанные в ней данные.

- Высокая кредитная нагрузка, большая сумма обязательств перед другими банками. Учитываются не только оформленные займы, но и кредитки, причем для расчета берется максимальная сумма кредитного лимита.

Когда вам пришло отказное сообщение от Сбербанка, вы не сможете сразу подать повторную заявку. Нужно подождать определенное время, указанное в правилах банка. Но можно попробовать отправить анкету на получение другого кредитного продукта, например, после отказа по потребительскому займу завиться на кредитку.

Отказали с безупречной КИ

Многие постоянные клиенты Сбербанка с чистой кредитной историей совершенно уверены в одобрении ссуды. Но и им также приходят отказы, причину которых понять сложно. Как правило, банк основывается на негативных данных, присутствующих в истории взаимоотношений с другими кредиторами. При этом Сбербанк не всегда обращает внимание на длительность просрочки, даже небольшие задержки платежа приводят к отказному решению.

Другое вероятное основание для отказа – закредитованность человека. Большие суммы займов при среднем доходе считаются фактором повышенного риска невозврата долга. Размер совокупного кредитного платежа не должен превышать 30-35% зарплаты заемщика. Если этот показатель выше, от Сбербанка не стоит ждать одобрения, ведь его требования достаточно строги.

Выявляем мотив отклонения заявки

Вы можете поинтересоваться у кредитного сотрудника, по какой причине вам отказали, но вряд ли он ее подскажет. Однако сможет проанализировать полученные данные и предположить, в чем же дело. Если вы не соответствуете базовым требованиям банка (возраст, стаж и пр.), вам это сразу станет известно, потому как эта информация проверяется в первую очередь.

Если оценить решение банка затруднительно даже для его сотрудников, взгляните на свою ситуацию с учетом указанных выше параметров. Достаточно ли вашего дохода для выплаты еще одного кредита, так ли безупречна банковская история? Быть может, решение Сбербанка правильное, и вам не потянуть новой кредитной выплаты?

Если вам кажется, что решение все-таки принято необъективно, можно попробовать подать претензию на сайте. Сообщение от Сбербанка придет в течение одного месяца. На практике обращение с требованием пояснить причину отказа не принесет вам ничего. Дело в том, что в подписанной вами анкете значится условие, что банк имеет право отклонить заявку без объяснений.

Если требуется исправить КИ

Плохая кредитная история – существенная причина для отказа банка в выдаче займа. Если в прошлом у вас были просрочки по ссудам, можно попробовать исправить ситуацию. Для этого возьмите несколько небольших займов в других банках и выплатите их строго по графику. Помните, что для обновления данных в БКИ потребуется несколько месяцев, и только после отображения сведений в кредитной истории можно получить новый кредит в Сбербанке.

Обратите внимание! Не стоит отправлять сразу несколько кредитных заявок, потому как банк получит эту информацию при проверке клиента.

Многие кредиторы оценивают анкеты заемщиков по системе скоринга, особенно если сумма невелика. Это специальная программа, которая быстро присваивает баллы за каждый ответ в анкете и автоматически принимает решение. Если их меньше определенного значения, приходит отказ.

Хорошим способом исправления испорченной банковской истории является кредитная карта. Однако не стоит оформлять кредитку на большую сумму лимита, потому как банки считают платеж по его максимальной величине. Есть финансовые организации, которые выдают кредитки практически всем обратившимся. Если взять такую карточку и пользоваться ею со всей ответственностью, через какое-то время банковская история исправится. У кредитных карт есть весомое преимущество – льготный период, в течение которого можно пользоваться деньгами без уплаты процентов.

Если таким образом выплачивать небольшие кредиты хотя бы течение полугода, можно улучшить даже серьезно подпорченную репутацию. Что делать дальше? Проверьте свою кредитную историю, заказав ее на специальном сайте, раз в год можно получить информацию бесплатно. Если она стала лучше, попробуйте еще раз подать заявку на получение займа в Сбербанке.

Некоторые финансовые организации предлагают услугу исправления кредитной истории. Чаще всего за ней скрывается простое желание нажиться на клиентах, реальной же помощи им не оказывается. После прохождения полного курса выясняется, что информация в БКИ не подавалась, а банки, как и прежде, отказывают.

Когда можно попробовать снова?

Если Сбербанк отказался выдать кредит, вы можете подать новую заявку не раньше, чем через 2 месяца. При этом неважно, обращаетесь вы через отделение банка или отправляете анкету через персональный кабинет на сайте. После отказа многие клиенты находятся в растерянности и не знают, как исправить ситуацию. Для них есть несколько вариантов.

- Повысить размер своего дохода (устроиться на другую работу, найти официальную подработку и пр.).

- Для повторной заявки подыскать поручителя с высокой зарплатой и чистой кредитной историей.

- Закрыть имеющиеся задолженности перед банками.

- Исправить кредитную историю.

- Обратиться в другой банк. Сбербанк достаточно строго оценивает потенциальных заемщиков, рассмотрите вариант кредитования в другом, менее популярном, финансовом учреждении.

Получение ссуды, особенно если речь идет об ипотеке или автокредите, является ответственным шагом, на который нужно идти только при реальной возможности возврата долга. Что это значит? Наличие постоянного источника дохода, официальная работа и процентное соотношение кредитного платежа по отношению к зарплате. Если вы не знаете, сможете ли вернуть кредит вовремя, лучше воздержаться от его оформления. Примерно по такому же принципу и банк оценивает своих потенциальных заемщиков.

Источник

Причины отказа в предоставлении кредита

Кредитная организация оставляет за собой право не озвучивать причину отказа в предоставлении кредита. Такое право дается ей действующим законодательством. Все без исключения банки пользуются этим правом при рассмотрении заявок.

Заемщик, получивший отказ в оформлении соглашения, заинтересован в том, чтобы причина отказа была озвучена. От этого зависит целесообразность обращения в другие банки. Но требовать озвучивание информации от банка нет смысла.

Схема оценки заемщиков и уровень лояльности у кредитных организаций разные, но типовые причины отказа в предоставлении кредита очертить можно. Какая именно из них является актуальной, устанавливается лично заемщиком после оценки своего положения до обращения в банк.

Сложности в вынесении решения по заявке

Возможность подавать онлайн заявки на получение практически любых кредитных продуктов стала причиной увеличения общего клиентского потока. Банки быстрее обрабатывают заявки, что позволяет им практически моментально выносить предварительные решения. От заемщика требуется только правильно заполнить форму заявки и дождаться решения кредитора.

Достаточно отвечать основным требованиям банка, таким как возраст и гражданство РФ, чтобы предварительное решение было положительным. Если заемщик не является гражданином РФ, не имеет российского паспорта, или не подходит по возрасту, то отказ он получит еще на стадии рассмотрения онлайн заявки. В этом случае долго искать причину не приходится.

Это же правило касается адреса постоянного проживания. Для большинства банков необходимо, чтобы соискатель был постоянно зарегистрирован в регионе их присутствия. Причина отказа по этим основаниям, как правило, явная. Достаточно внимательно изучить описание кредитной программы в части требований к заемщику.

Сложности с определением причины отказа возникают, когда банк сначала выносит положительное решение, а уже потом отказывает в предоставлении средств. Для заемщиков такая схема является не всегда понятной, и причина отказа интересна в каждом случае. Рассмотрим подробнее 11 наиболее часто встречаемых причин.

Причина 1 — Отрицательная кредитная история

При обработке онлайн заявки эта информация проверяется не во всех случаях. Во-первых, здесь требуется согласие самого клиента — ставится галочка под формой заявки. Во-вторых, кредитные организации заинтересованы в очном обращении соискателя — так ему всегда можно предложить оформить другой, более простой продукт. И, наконец, у небольших банков рассмотрением заявок может заниматься не человек, а специальная программа, которая в этой части, не всегда работает актуально.

Кредитная история рассматривается как основной признак заемщика. Исходя из показателей по кредитному рейтингу, банк оценивает благонадежность, и даже платежеспособность клиента. Отказ поступит в следующих случаях:

- Имеются длительные закрытые просрочки.

- История показывает на длительные действующие просрочки.

- Ранее просрочки возникали в рамках исполнения условий по договору с этим же банком.

- Зафиксирован один или несколько случаев судебного взыскания задолженности.

- Имеются одно или несколько действующих еще не исполненных соглашений с этим или сторонним банком.

Банк получает соответствующее разрешение соискателя на запрос информации по кредитной истории. Данные поступают в адрес кредитной организации в течение нескольких минут. Если история показывает на какой-либо из пунктов, приведенных в списке, то по заявке выносится отказ.

Не тратить время на обращение в банк и не поддаваться на разного рода сомнительные предложения заемщику поможет самостоятельный запрос собственной кредитной истории. Сделать бесплатно это можно один раз в год. Все остальные запросы в пределах этого же года будут платными — в районе 350-400 рублей.

Заемщики в курсе своей кредитной истории, поэтому и ее запрос может быть не всегда целесообразным. Получить кредит с плохой кредитной историей в рамках стандартных программ практически невозможно. Поэтому, если заемщик понимает, что его кредитная история испорчена, то отказывать банки ему будут именно по этой причине, так как она считается первостепенной.

Причина 2 — Несоответствие запрашиваемой суммы и сроков с указанным доходом

Кредитные организации в описаниях своих программ указывают максимальные суммы, которые доступны только постоянным клиентам или тем, кто имеет определенные привилегии при оформлении. Для всех остальных доступная сумма будет меньше указанного в программе номинала.

Если официальный доход соискателя составляет 30 000 рублей, а он обратился за получением 1 000 000 рублей на 2-3 года, то в предоставлении такой суммы и на этих условиях ему будет отказано. Заемщик физически не сможет погасить сумму долга при официальном доходе в 360 000 рублей. Доходы, получение которых предусматривается в будущем, на данном этапе не интересуют кредитора.

Следовательно, необходимо всегда рационально оценивать свои текущие возможности и грамотно сопоставлять суммы со сроками по договору. Иначе банк по заявке ответит отказом. Если нет других причин для отказа, кредитные организации предлагают заемщику скорректировать условия по кредиту так, чтобы их выполнение было для заемщика возможным.

Для удобства потенциальных заемщиков банки на своих официальных сайтах предусмотрели работу специальных кредитных калькуляторов, которые помогают определить доступную сумму кредита, исходя из получаемых доходов.

Причина 3 — Отсутствие обязательных документов из списка банка

По ряду кредитных программ банки предусматривают список обязательных документов, в который помимо паспорта входят документы, подтверждающие платежеспособность и данные с места работы.

Если соискатель не имеет возможности предоставить указанные банком бумаги, то по заявке поступит отказ. Такие отказы считаются явными или открытыми – когда заемщик прекрасно понимает, что послужило причиной отрицательного решения со стороны кредитной организации.

Здесь же следует упомянуть о недействительных или подложных документах. Если какой-либо документ из списка банка оказывается недействительным, то при рассмотрении заявки кредитор вынесет отрицательное решение, без указания причины его принятия.

Если документ оказывается подложным, в частности, это касается паспорта гражданина РФ, то в этом случае банк обязан сообщить о подлоге в правоохранительные органы.

Причина 4 — Обнаружение несоответствий в предоставленной заемщиком информации

Заявка может подаваться в два этапа: в онлайн виде, с указанием основных реквизитов заемщика, и в стандартном виде – путем заполнения бумажного заявления. Чтобы получить кредит в банке, заемщик должен указывать в обоих случаях только актуальную информацию. Более того, эта информация обязательно должна совпадать.

При обнаружении малейшего несоответствия, банк еще раз проверит данные, и, если несоответствие подтвердится, то по заявке будет вынесен отказ. Если ошибка заемщика не намеренная и не грубая, то кредитный специалист укажет на таковые, и предложит внести соответствующие правки.

Еще 7 прочих причин отказа в предоставлении кредита

Выше были перечислены самые распространенные причины, по которым банки отказывают в выдаче кредита. Помимо них существует еще ряд обстоятельств, предусмотрев которые заемщики смогут повысить свои шансы на получение кредита.

1. Проблемы с законом

У судимых граждан шансов на получение кредита нет. Вероятность равна нолю, так как ни один российский банк не станет сотрудничать с судимым гражданином. При этом категория совершенного преступления практически не имеет значения. При наличии штампа в паспорте и информации в базе ИЦ МВД, получить кредит будет невозможно.

2. Работа на ИП

Отказ в выдаче кредита может поступить для заемщиков, работающих по найму на индивидуальных предпринимателей. Дело в том, что работа на ИП рассматривается банками как не самый стабильный вариант подтверждения платежеспособности. ИП может в любое время закрыться, и действующий заемщик останется без дохода, в чем кредитная организация крайне не заинтересована.

3. Указанная зарплата намного выше средней по рынку

У каждой профессиональной категории имеется средняя заработная плата. Если в банк обращается менеджер среднего звена и указывает зарплату в 100 000 рублей при средних показателях в 30 000 рублей, то по заявке может поступить отказ. Подозрительно высокая зарплата, даже при наличии всех подтверждающих документов, вызовет сомнения у кредитного специалиста.

4. Работа на сомнительную фирму

Даже официально работающие граждане получают отказ в кредите, если банк не устраивает место работы соискателя. Недавно открывшиеся фирмы, фирмы-однодневки, организации, занимающиеся сомнительной деятельностью, сразу вычисляются банком по общей базе. Поэтому работникам таких компаний при полном пакете документов будет отказано в кредите.

5. На заемщика оформлено несколько фирм

Существует категория граждан, на имена которых оформляются юридические лица. Эти граждане могут числиться в этих организациях генеральными директорами, учредителями, акционерами, но, фактически, они к этим фирмам не имеют никакого отношения. Банки рассматривают таких клиентов в виде неблагонадежных, и в 99% случаев отказывают им в предоставлении кредита.

6. С момент последнего отказа прошел небольшой срок

Когда кредитная организация отказывает по заявке, одновременно с отказом заемщик получает информацию, когда именно он может обратиться с заявкой вновь. Номинальный срок – 30 банковских дней. Если заемщик получает отказ, и обращается в банк спустя, к примеру, 15 дней, то по его заявке поступит автоматический отказ. Решение будет отрицательным, если даже причины предыдущего отказа будут устранены.

7. Подозрительное поведение / неопрятный внешний вид

При очном оформлении кредита оценивается не только платежеспособность клиента, но и его внешний вид. Если потенциальный клиент выглядит неопрятно или ведет себя подозрительно, по заявке с большей долей вероятности поступит отказ.

Бробанк: Если ни одна из указанных причин не является актуальной, но банк все равно отказал в кредите, не нужно тратить время на выяснение причин отказа. Никакой причины может и не быть – даже полностью устраивающий кредитную организацию клиент по своей заявке может получить отказ. Банк может пользоваться своим правом на отказ в каждом случае.

Источник