- Номинальный договор что это значит

- Номинальный владелец – кто он для закона

- 1. Владение «через номинала» как прямое участие в иностранной компании

- 2. «Номинал» как самостоятельная иностранная структура

- 3. «Номинал» как иной вид контроля

- Номинальный счёт на ребёнка: в чём подвох? Плюсы, минусы и подводные камни

- Зачем нужен такой депозит?

- Плюсы и минусы номинальный счетов

- Положительные стороны:

- Проблема закрытия. Как это сделать?

Номинальный договор что это значит

(в ред. Федерального закона от 26.07.2017 N 212-ФЗ)

(см. текст в предыдущей редакции)

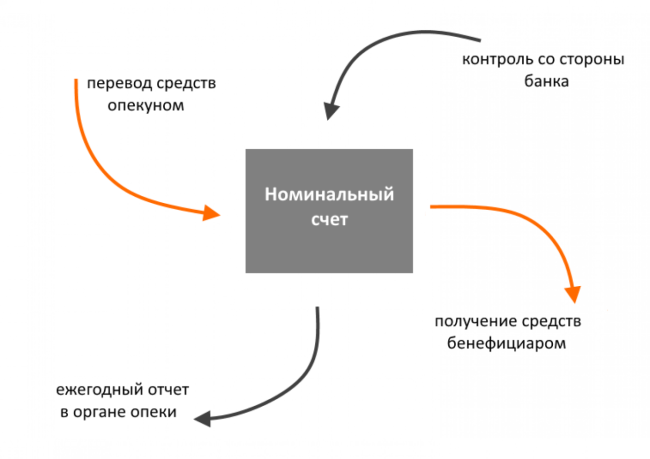

1. Номинальный счет может открываться владельцу счета для совершения операций с денежными средствами, права на которые принадлежат другому лицу-бенефициару.

Права на денежные средства, поступающие на номинальный счет, в том числе в результате их внесения владельцем счета, принадлежат бенефициару.

Номинальный счет может открываться для совершения операций с денежными средствами, права на которые принадлежат нескольким лицам-бенефициарам, за исключением случаев, установленных законом.

В случаях, предусмотренных законом, владелец счета может быть одновременно одним из нескольких бенефициаров, при этом в отношениях с банком такое лицо обязано всякий раз указывать, что действует в качестве владельца счета или в качестве бенефициара.

(абзац введен Федеральным законом от 30.12.2020 N 528-ФЗ)

2. Существенным условием договора номинального счета является указание бенефициара либо порядка получения информации от владельца счета о бенефициаре или бенефициарах, а также основание их участия в отношениях по договору номинального счета.

3. Законом или договором номинального счета с участием бенефициара на банк может быть возложена обязанность контролировать использование владельцем счета денежных средств в интересах бенефициара в пределах и в порядке, которые предусмотрены законом или договором.

Источник

Номинальный владелец – кто он для закона

Налоговые службы совершенствуются, поэтому у них все больше возможностей, чтобы установить, кто в действительности стоит за той или иной корпоративной структурой. Многие бенефициары готовы добровольно раскрыть свои иностранные компании в России, но в этот момент перед ними встает вопрос – кто такой номинальный владелец?

Определение понятию «номинальный владелец» было дано отечественным законодателем не так давно законом № 140-ФЗ[i] и только для целей амнистии капиталов. Номинал определен как лицо, осуществляющее права собственника имущества в интересах и (или) по поручению физического лица на основании договора номинального владения имуществом, заключенного в соответствии с иностранным законодательством[ii].

Но это определение само нуждается в разъяснениях: например, какой вид договоров имеется в виду? Так, и трастовая декларация, и договор доверительного управления, и агентское соглашение предполагают распоряжение активами в чужом интересе. Этот вопрос недавно был задан Минфину – финансовое ведомство ушло от ответа[iii]. Не менее важен и другой вопрос: каков статус «номиналов» с точки зрения российских правил о контролируемых иностранных компаниях (КИК) и налогового законодательства в целом?

1. Владение «через номинала» как прямое участие в иностранной компании

На первый взгляд, российский законодатель не оставляет сомнений в том, кто является прямым участником иностранной компании, признавая долей прямого участия долю непосредственно принадлежащих лицу акций компании[iv]. Само это слово означает «без промежуточного участия кого-либо»[v]. Может ли претендовать на такую непосредственность бенефициар, чье имя даже не значится в реестре акционеров, вынужденный при любых операциях с акциями или компанией полагаться на содействие другого лица?

Как ни странно, но действующее законодательство дает основания для утвердительного ответа. Так, закон № 140-ФЗ ставит знак равенства между участием декларанта в КИК через номинала и непосредственно[vi].

Но всегда следует помнить о цели принятия данного закона – дать стимул к раскрытию и репатриации активов в рамках амнистии капиталов. Ярким примером узконаправленного характера данных норм являются ст. 39 и 41 НК РФ, дополненные положениями о том, что передача имущества от номинального владельца фактическому не признается реализацией, а само имущество – доходом. Но только если такое имущество и его номинальный владелец указаны в специальной декларации[vii]. Если это формальное требование не соблюдено, бенефициар и номинал снова «распадаются» в глазах законодателя и налоговых органов на двух самостоятельных субъектов.

Таким образом, один лишь закон № 140-ФЗ, хотя его положения крайне полезны для тех, кто готов воспользоваться льготами второго этапа амнистии, но это не выглядит достаточным основанием для того, чтобы в любом случае приравнивать участие бенефициара в КИК «через номинала» к прямому и непосредственному владению акциями.

2. «Номинал» как самостоятельная иностранная структура

Зачастую роль номинальных владельцев для российских бенефициаров выполняют профессиональные компании, позиционирующие себя как трастовые управляющие, а сама передача владения активами оформляется трастовой декларацией (иногда с оговоркой о действиях управляющего as nominee). Даже при разработке закона № 140-ФЗ, правовое управление аппарата Государственной Думы указывало, что установленная законом концепция «номинального владения» охватывает доверительную собственность (трасты), как она понимается в системе общего права[viii]. В правовой литературе высказывалось мнение, что правоотношения между бенефициаром и номиналом могут относиться среди прочего к доверительной собственности (трасту)[ix]. В иностранной практике также отмечается, что номинальное владение может принимать форму траста или иных подобных структур[x].

При этом НК РФ прямо относит трасты к иностранным структурам, которые сами по себе могут быть признаны КИК[xi]. Логично задаться вопросом: нет ли оснований для признания иностранной структурой и номинального владения?

НК РФ определяет иностранную структуру (ИС)[xii] как организационную форму, созданную в соответствии с иностранным правом без образования юридического лица, которая:

- Предусматривает осуществление коллективных инвестиций и (или) доверительного управления;

- Вправе осуществлять деятельность, направленную на извлечение дохода (прибыли) в интересах своих участников либо иных бенефициаров.

Сравнивая это с определением «номинального владения», упомянутым выше[xiii], можно увидеть, что как минимум два первых признака у него и ИС совпадают. Но отвечает ли номинальное владение третьему признаку: предусматривает ли оно доверительное управление активами? Если исходить из наиболее общего определения доверительного управления как совершения любых юридических и фактических действий с активами в интересах выгодоприобретателя[xiv], то следует признать, что номинальное владение отвечает всем признакам ИС. Для его учредителя (бенефициара) это будет означать необходимость [xv]:

- Раскрытия информации о ИС как о КИК в РФ;

- Составления отдельной финансовой отчетности для ИС и определения ее финансового результата;

- Наконец, при ряде условий возможно даже возникновение обязанности по уплате налога в РФ с «нераспределенной» прибыли такой ИС.

Подобное развитие правоприменительной практики является нежелательным, но не невозможным. В то же время (в отличие от управляющего трастом) «классический» номинал действует исключительно по указаниям бенефициара, не имеет дополнительных функций и не несет рисков по управлению активами. Даже если эти отношения оформлены трастовой декларацией, с точки зрения общего права такая структура была бы, скорее всего, признана притворным трастом (sham trust) – то есть трастом, реальной целью которого не является передача контроля над активами управляющему[xvi]. Подобные трасты признаются недействительными.

Это показывает, что номинальное владение, даже переведенное в более привычные термины трастового управления активами, все же отличается от «полноценной» структуры, сближаясь с договором поручения, который допускает совершение только определенных действий и в соответствии с обязательными указаниями доверителя[xvii]. Эти соображения потенциально могут быть использованы при попытке налоговых органов приравнять номинальное владение к ИС.

3. «Номинал» как иной вид контроля

Если первый из рассмотренных подходов оправдан только в рамках «амнистии капиталов», то второй ведет к дополнительным обязанностям для бенефициара в рамках законодательства о КИК. Но предположим, что бенефициар все же хочет раскрыть государству свой контроль над иностранной компанией, акциями которой владеет номинал. Может ли он сделать это, не признавая себя ни прямым, ни косвенным участником такой компании?

Такой способ действительно есть. Помимо прямого/косвенного участника КИК, ее контролирующим лицом может быть признан и тот, кто осуществляет контроль над компанией в своих интересах по иным основаниям: в силу участия в договоре по управлению такой компанией или иных особенностей отношений между ним, компанией и третьими лицами[xviii] (в том числе номиналами).

Соответственно, не признавая владение акциями иностранной компании «через номинала» ни прямым участием в ее капитале, ни самостоятельной ИС, налоговый резидент России тем не менее может признать себя контролирующим лицом такой компании. При этом у него не возникает ежегодной обязанности по определению финансовых результатов деятельности номинала как ИС и подачи уведомления о КИК в его отношении (подчеркну, что это не затрагивает обязанности контролирующего лица по отношению к самой иностранной компании). Однако налогоплательщику в каждом случае придется тщательно исследовать содержание договора с номиналом (если он вообще существует в письменном виде), чтобы установить правомочия последнего – ограничиваются ли они только исполнением инструкций или предоставляют номиналу определенную свободу действий, которые могут быть истолкованы налоговыми органами как признак самостоятельной КИК?

[i] Федеральный закон от 08.06.2015 N 140-ФЗ «О добровольном декларировании физическими лицами активов и счетов (вкладов) в банках и о внесении изменений в отдельные законодательные акты Российской Федерации»

[ii] Пп.2-3 п.1 ст.2 Закона №140-ФЗ

[iii] См. Письмо Минфина России от 23.04. 2018 г. N 03-04-05/27059

[iv] П.2 ст.105.2 НК РФ

[v] Толковый словарь Ушакова. Д.Н. Ушаков. 1935-1940.

[vi] Пп.2 п.1 ст.3 Закона №140-ФЗ и п.64 и лист Б Порядка заполнения формы специальной декларации, Приложение №2 к Закону №140-ФЗ

[vii] П.8 ст.39, п.2 ст.41 НК РФ

См. также Статья: Что изменилось для КИК в 2015 году и другие поправки Налогового кодекса (Зубков С.) («Практическая бухгалтерия», 2015, N 9)

[viii] См. «Комментарий к Федеральному закону от 8 июня 2015 г. N 140-ФЗ «О добровольном декларировании физическими лицами активов и счетов (вкладов) в банках и о внесении изменений в отдельные законодательные акты Российской Федерации» (постатейный) (Борисов А.Н.) (Подготовлен для системы КонсультантПлюс, 2015)

[ix] Статья: Амнистии капиталов быть (изучаем условия добровольного декларирования активов. Комментарий к Законам от 08.06.2015 N 140-ФЗ, от 08.06.2015 N 150-ФЗ) (Бугаева Н.Г.) («Главная книга», 2015, N 15)

[x] См., например, дело Федерального Апелляционного суда Канады The Jensen Star, пар.14

[xiii] Пп.2-3 п.1 ст.2 Закона №140-ФЗ

[xiv] П. 2 ст. 1012 ГК РФ

[xv] Ст.25.14, 25.15 НК РФ

[xvi] Rahman v. Chase Bank [1991] JLR 10, Minwalla v. Minwalla, [2005] EWHC 2823

Источник

Номинальный счёт на ребёнка: в чём подвох? Плюсы, минусы и подводные камни

На этот счёт приходят только детские деньги, его нельзя арестовать, а все средства защищены. Звучит замечательно, но есть у такого продукта и плюсы, и минусы. Какие преимущества у номинального счёта? И какие подводные камни «всплывают», когда его закрываешь?

Зачем нужен такой депозит?

Семья берёт под опеку ребёнка, родители разводятся, либо глава семьи умирает — и малышу органы опеки назначают социальные выплаты. Например, выплаты по потере кормильца, алименты одного из родителей или другие пособия. Родитель или опекун обязан открыть номинальный счёт, чтобы получать на депозит детские выплаты. Начислять деньги на карту или счёт опекуна нельзя.

Фото: alev. biz

Фото: alev. biz

Ребёнок становится фактическим обладателем выплат, несмотря на то, что счёт открывают взрослые. В материале «Выберу.ру» «Недетская проблема: почему родителей и опекунов обязали открывать номинальные счета?» мы подробно говорили об этом депозите. Так, мы выяснили, кто такие бенефициар и распорядитель счёта, и почему открывать такой депозит можно только в государственном банке.

Плюсы и минусы номинальный счетов

В предыдущем материале мы писали, что такой инструмент пришёл на смену опекунского счёта. «Номиналом» пользоваться проще: не нужно отчитываться перед органами опеки, если вы снимаете сумму, больше прожиточного минимума. С этого депозита легко перевести деньги на карту или другой вклад. Но продукт этот достаточно сырой, так как появился только в 2014 году.

Положительные стороны:

1. Гарантия.

а. Деньги на счёте защищает Агентство по страхованию вкладов. Накопления до 1,4 млн руб. вам вернут вне очереди, если с банком что-то случится.

б. органы опеки следят за состоянием счёта, банк контролирует безопасность, поступление средств — законодательство.

Фото: invest. profit. info

Фото: invest. profit. info

2. Вы можете распоряжаться деньгами и пользоваться счётом как депозитом.

а. по желанию опекун или родитель может пополнить счёт на любую сумму.

б. на остаток копится небольшой процент, можно использовать как вклад.

в. процедура открытия простая: минимальный и стандартный пакет документов.

3. Мобильные приложения.

а. онлайн-переводы между разными счетами и картами: такая опция в июле появилась в мобильной версии «Сбербанк Онлайн».

б. через приложение можно распечатать реквизиты счёта и предоставить их в органы опеки.

Фото: ya.ru

Фото: ya.ru

Несмотря на плюсы, система номинальных счетов — молодая и создаёт проблемы для опекунов:

1. Банковские ограничения.

а. открывать депозит разрешено только по месту проживания.

б. наличку можно снимать только в офисе, где счёт открывали. Поэтому необходимы переводы между картами.

в. для банков эти продукты новые, не каждый специалист может дать грамотную консультацию.

2. «Бюрократические» нюансы.

а. лечение ребёнка и занятия с частными специалистами сложно подтвердить документально. Возникают проблемы с отчётностью перед ОСЗН.

б. банк и органы опеки контролируют расходы, поэтому родители и опекуны могут чувствовать вмешательство в личную жизнь.

в. не все госструктуры «осознали» особенности работы с номинальными счетами.

Фото: feib.ru

Фото: feib.ru

Проблема закрытия. Как это сделать?

Закрыть счёт можно при определённых условиях. Просто так отказаться от обслуживания нельзя. Чаще всего счёт закрывает совершеннолетний бенефициар. Реже — опекун или родитель. Сделать это может другой человек по доверенности попечителя, например, близкий родственник.

В зависимости от статуса человека, который закрывает счёт потребуется отдельный пакет документов. И каждый закрывающий получает определённое право распоряжаться деньгами:

1. родитель или опекун:

- получает все оставшиеся деньги наличкой;

- деньги можно перевести на другой счёт.

2. доверенный представитель, даже если это бабушка или дедушка:

- не может перевести деньги на личный счёт с номинала.

- остаток получают кэшем или банк переведёт средства на другой счёт подопечного.

Фото: creditpensioner.ru

Фото: creditpensioner.ru

Когда государство назначает ребёнку социальные выплаты, родителю или опекуну приходится открывать номинальный счёт, хочет он того или нет. Оформить такой инструмент можно только в банке с госучастием. Взрослый — посредник между ребёнком и деньгами, так как всё средства на счету по закону принадлежат юному бенефициару. Но, так как до совершеннолетия подопечный не может полноценной пользоваться услугами банка, взрослый становится распорядителем.

Структура номинальных счетов достаточно сырая. Не все кредитные организации и госорганы могут объяснить нюансы продукта. Родителям или опекунам ещё сложнее, особенно, если попечители в возрасте. Но предупреждён, значит — вооружён. Теперь вы знаете о плюсах, минусах и подводных камнях при закрытии такого продукта.

Источник