- Как присваивается табельный номер сотруднику

- Что такое табельный номер

- Для чего нужны табельные номера

- Кто присваивает табельный номер работнику

- Кому присваиваются табельные коды

- Как присваивается табельный номер

- Присваивание табельных номеров уволившихся вновь принятым сотрудникам

- Где регистрируется учет табельных номеров

- Как правильно присвоить инвентарный номер

- Инвентарный номер и особенности его применения

- Нормативная база

- Структура инвентарного номера

- Типичные ошибки при присвоении инвентарных номеров

Как присваивается табельный номер сотруднику

Больше материалов по теме «Сотрудники» вы можете получить в системе КонсультантПлюс .

С таким понятием, как табельный номер, сотрудники предприятий и организаций сталкиваются далеко не всегда. Более того, рядовые работники могут просто-напросто даже не знать о его существовании. А вот специалисты кадровых отделов обязаны вести табельный учет персонала. И это лишь часть кадрового делопроизводства, которое является настоящей наукой, имеющей свои законы, правила и порядки. При этом, раздел о табельных номерах занимает в ней хоть и не вполне официальное, но довольно значительное место.

Что такое табельный номер

Как уже понятно из самого названия, по сути, табельный номер – это специальный цифровой код работника. Он присваивается человеку с момента начала исполнения им трудовых обязанностей. Табельные номера не повторяются и для каждого сотрудника такой шифр является строго индивидуальным. На протяжении всего периода работы человека в той или иной компании его табельный номер остается неизменным.

Даже если работник в какой-то момент уволился из организации, но потом принял решение в нее вернуться, ему будет присвоен прежний табельный номер.

Надо сказать, что табельный учет редко используется в маленьких фирмах, но, как правило, он в обязательном порядке применяется на средних и крупных предприятиях.

Для чего нужны табельные номера

Присвоения работникам предприятия особенных цифровых комбинаций преследует сразу несколько целей:

- облегчение работы специалистам отдела бухгалтерии по обработке и фиксации данных о внутренних перемещениях сотрудников;

- табельный номер используется для внесения по тому или иному работнику различных отметок, которые позволяют в дальнейшем более просто и правильно рассчитать такие параметры, как заработная плата и сопутствующие налоги;

- данные цифры дают возможность легко найти всю информацию о зарплате, больничных, отгулах, сверхурочных часах, отпусках и т.д. по тому или иному работнику.

Но, все же, основное предназначение табельного номера – учет времени, проводимого сотрудником непосредственно на рабочем месте. Для этого, уполномоченные работники предприятия фиксируют время прибытия персонала с работы и ухода домой, всевозможные отлучки на обед, по личным делам и т.д. В дальнейшем эти сведения позволяют определить, отработал ли человек положенное время или может быть у него была переработка, и, исходя из этого, начислить ему заработную плату.

Если говорить о времени, которое сотрудник должен проводить на рабочем месте, то тут существует три основных варианта.

- Полный рабочий день (40 часов в неделю).

- Сокращенный рабочий день (20 часов в неделю и менее).

- Неполный рабочий день (количество часов определяется в индивидуальном порядке отдельным соглашением между работодателем и сотрудником).

Чаще всего последние два пункта применяются к студентам, несовершеннолетним, пенсионерам, людям с ограниченными возможностями и некоторым другим категориям граждан.

Вопрос: Работодатель имеет две ставки специалиста по закупкам, но принимает на две ставки одного работника. Причем оформляет одного работника по двум трудовым договорам. В первом трудовом договоре указывает «Специалист по закупкам 1-го разряда», во втором — «Специалист по закупкам 2-го разряда». Издает два приказа по двум трудовым договорам. Теперь возникают вопросы с табельным номером: 1. Присваивать один табельный номер или два разных табельных номера? 2. Имеет ли работодатель право присвоить два разных табельных номера одному работнику по разным должностям (по двум трудовым договорам)? 3. Если работодатель присвоит два табельных номера одному работнику, то может ли работодатель выдавать два расчетных листка по каждому табельному номеру? Или расчетный лист должен быть один? 4. Если работнику работодатель предложит еще внутреннее совмещение, то нужно ли работодателю присваивать работнику третий табельный номер?

Посмотреть ответ

Кто присваивает табельный номер работнику

В каждой организации, ведущей подобный учет персонала, должен быть специалист, на которого возложена данная обязанность. Как правило, это либо руководитель подразделения, либо сотрудник кадрового отдела, которые впоследствии передают данные в бухгалтерию, либо непосредственно бухгалтер, либо специальный табельщик. Последнее особенно распространено на крупных промышленных предприятиях. Уполномоченный работник ведет реестр и учет присвоенных шифров, контроль за правильностью их присвоения и использования.

Кому присваиваются табельные коды

Табельные номера должны присваиваться всем сотрудникам предприятия, на котором ведется табельный учет. В частности:

- тем, кто устроен на постоянной основе;

- временным сотрудникам;

- внешним совместителям;

- сезонным работникам.

Внимание! Если работник совмещает должности в рамках одного структурного подразделения или отдела, заводить на него отдельный табельный номер не нужно. Однако, если его вторая работа находится вне данной организации или в другом подразделении, то присвоение табельного номера является вполне целесообразным.

Вопрос: Обязательно ли присвоение нового табельного номера внутреннему совместителю? Может ли организация быть оштрафована за один и тот же табельный номер работника по основной работе и по внутреннему совместительству?

Посмотреть ответ

Как присваивается табельный номер

По общепринятым правилам кадрового и бухгалтерского учета, табельные номера должны присваиваться с единичного значения. По мере увеличения численности сотрудников данная цифра, соответственно, растет в хронологическом порядке, без пропусков. Для шифровки табельного номера используются только арабские цифры, без внесения каких либо других символов, типа точек, кавычек, дефисов и т.д.

Однако, вышеприведенная информация не является строго обязательной. Дело в том, что в законе нет ни специальных пунктов, ни каких-либо нормативных актов, регламентирующих присвоение табельных номеров. Так что, чисто теоретически, каждое предприятие вправе самостоятельно решать, как именно разрабатывать и применять к сотрудникам эти цифровые коды, а также корректировать их в дальнейшем.

Поскольку табельный учет позволяет держать порядок в ведении внутренней документации, то при назначении табельных номеров желательно придерживаться следующих рекомендаций:

- Заниматься табельным учетом должен строго определенный сотрудник;

- Присваивать табельный номер нужно сразу же после подачи вновь принятым работником всех необходимых документов для оформления или же в его первый рабочий день;

- При присвоении табельных цифровых комбинаций надо соблюдать хронологию, исключая пропуски;

- Необходимо доводить до сведения работника числящийся за ним цифровой код;

- Обязательно вносить индивидуальный номер в приказ о приеме на работу.

Присваивание табельных номеров уволившихся вновь принятым сотрудникам

Рано или поздно практически все специалисты, занимающиеся табельным учетом на предприятиях и организациях, задаются вопросом: можно ли повторно присваивать табельные номера? Поскольку законодательно это никак не регламентируется, то здесь приходится опираться на сложившуюся практику. А она такова, что обычно уже использовавшиеся номера либо не находят дальнейшего применения, либо присваиваются новым работникам по прошествии, не менее чем одного года с того времени, как был уволен ранее числившийся на нем сотрудник.

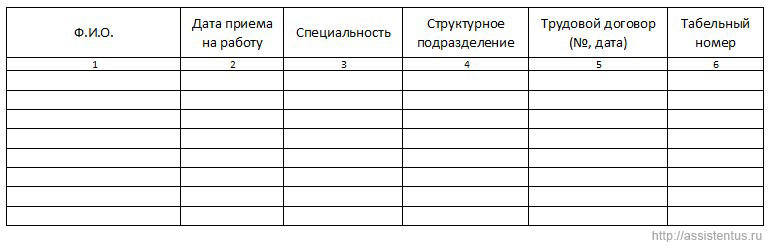

Где регистрируется учет табельных номеров

Предприятия, пользующиеся табельным учетом сотрудников, ведут, как правило, и журнал учета табельных номеров. В нем фиксируются следующие данные:

- фамилия, имя, отчество работника;

- дата приема его на работу;

- должность и специальность;

- номер трудового договора и его дата;

- структурное подразделение, в котором он числится;

- собственно сам табельный номер.

Подводя итог вышеприведенной информации, можно сказать, что ведение табельного учета является довольно важной составляющей частью кадрового и бухгалтерского делопроизводства. Однако, при присвоении табельных номеров следует руководствоваться некоторыми правилами, которые каждое предприятие вправе разработать самостоятельно. Впрочем, их нарушение не ведет ни к каким санкциям со стороны контролирующих органов. Тем не менее, безупречный табельный учет существенно облегчает и оптимизирует работу кадровых и бухгалтерских отделов, позволяя избегать ошибок в начислении заработной платы и иных выплат.

Источник

Как правильно присвоить инвентарный номер

Больше материалов по теме «Основные средства» вы можете получить в системе КонсультантПлюс .

Организация бухгалтерского учета любой компании предполагает строгий учет основных средств: средств труда, с помощью которых производятся продукция, работы или услуги. Одним из основных механизмов контроля за сохранностью и перемещением ОС является присвоение им инвентарных номеров: уникальных цифровых и символьных комбинаций, которые не изменяются на протяжении всего эксплуатационного срока ОС. При присвоении инвентарного номера пользуются определенными приемами, позволяющими закодировать в цифрах и символах всю основную информацию о каждом ОС. Помимо ОС, инвентарные номера присваиваются еще некоторым важным для функционирования компании объектам.

Инвентарный номер и особенности его применения

Инвентарный номер присваивается имущественному объекту в момент принятия его к учету. После этого тот приобретает статус инвентарного объекта – единицы БУ. Номер наносится на объект с помощью устойчивой краски, штрихкода, гравировкой, с помощью жетона, который не подлежит быстрому и незаметному удалению, другим аналогичным способом. Номер должен быть нанесен так, чтобы при проведении инвентаризации его можно было легко и без ошибок идентифицировать с данными БУ.

Основными объектами, в отношении которых таким способом организуется БУ и осуществляется контроль, являются:

- ОС – основные средства, объекты имущества организации, которые находятся в работе более года, предназначены для производственных нужд, и стоимость которых составляет законодательно определенную величину;

- нематериальные объекты, активы (НМА) — к ним относят продукты интеллектуального труда, например, технологические разработки, разработки ПО, товарные знаки, фирменные наименования и др.объекты, у которых нет материальной формы, но которые могут в перспективе принести материальную выгоду (см. ГК РФ ст. 1225-1, ПБУ 14/07);

- непроизведенные объекты, активы – это природные объекты, недра, земли, водные объекты и др.

Объектам стоимостью менее 3 тыс. руб. инвентарный номер не нужен.

К инвентарным номерам предъявляются обязательные требования:

- они не должны дублироваться;

- они должны присваиваться по порядку.

Кроме того, важно при использовании инвентарных номеров в БУ руководствоваться следующей важной информацией:

- Инвентарный номер наносится в присутствии специально созданной для этих целей комиссии и фиксируется в журнале инвентарных номеров.

- Если инвентарный объект представляет собой целое, состоящее из отдельных функциональных частей, номер наносится на каждую его часть.

- Перемещения инвентарного объекта в пределах организации или ее подразделений не является причиной для изменения номера или его корректировки. Инвентарный номер не изменяется во все время эксплуатации объекта, которому он присвоен.

- Если ОС арендованы компанией, они, как правило, учитываются по номерам, присвоенным арендодателем. В то же время из Постановления 11 Арбитражного апелляционного Суда по д. №А55-24142/2013 от 28-04-14 г. следует, что при переходе прав на инвентарный объект, например, при подписании договора лизинга, ему может быть присвоен новый инвентарный номер организацией, приобретшей такие права. Утверждается, что присвоение инв. номера является внутренним делом организации.

- Инвентарный номер объекта, снятого с учета (проданного, списанного и т.д.), не может быть присвоен другому объекту в этой же организации.

Нормативная база

Четкой нормативной базы, регламентирующей шаг за шагом, как присваивать инвентарные номера, законодательство не содержит. Существует Инструкция Минфина №174н (прил. 2), содержащая общие указания по назначению инвентарных номеров. Кроме того, для МУП применяется Инструкция №157н (п. 46), где порядок такого назначения рассмотрен несколько более подробно. Руководствуясь этими документами, действующим законодательством, организация самостоятельно разрабатывает структуру инвентарных номеров и порядок их присвоения, закрепляя его в локальных нормативных актах (учетной политике и др.). Порядок присвоения номеров может регламентироваться и на ведомственном уровне, устанавливаться вышестоящей организацией.

Структура инвентарного номера

Указанная характеристика во многом зависит от внутренних потребностей компании:

- ее размеров;

- структуры и наличия подразделений;

- возможностей и ресурсов в процессе организации БУ.

Так, небольшая организация, имеющая минимальное количество подразделений, ограниченное число объектов учета, может применять простую нумерацию вида: 01, 02, 03 и т.д. Если объекты находятся на разных счетах БУ, в разных подразделениях, целесообразно включить эту информацию в инвентарный номер, например:

- 04 — счет учета НМА;

- 03 — код подразделения, в котором находится объект;

- 02 — номер по порядку этого объекта в подразделении.

Получаем инвентарный номер 040302.

Допустимо и использование буквенных символов, сокращений наименований подразделений:

- «АХО» — для бухгалтерии и финансовой службы хозяйственной службы;

- «СКЛ» — склад и др.

Внимание! Определяя структуру инвентарного номера объекта, необходимо учитывать возможность его перемещения по подразделениям компании. Информация должна быть сформирована таким образом, чтобы обеспечить безошибочную идентификацию объекта с данными БУ.

Процедура должна быть в обязательном порядке зафиксирована в учетной политике компании.

Типичные ошибки при присвоении инвентарных номеров

Допущенные неточности и ошибки могут не только внести хаос в процесс учета инвентарных объектов, но и привести к негативным последствиям при проведении контроля со стороны. Особенно актуально это для МУП, других государственных организаций, подведомственных организаций. Наиболее распространенные из них приведены ниже:

- Расхождения с принятой учетной политикой: произвольное изменение длины номера, включение в него буквенных обозначений либо, наоборот, их игнорирование на практике.

- Нанесение номера способом, не обеспечивающим его сохранность во все время эксплуатации объекта: непрочным красителем, наклеиванием этикеток и т.д.

- Непроставление инвентарного номера по причине якобы невозможности его проставить. Действительно, инструкция 157н позволяет не проставлять физически этот номер, а лишь заносить его в регистры БУ при соответствующих условиях. Однако, если контрольная комиссия при этом обнаружит, что нанесение на самом деле было возможно, у организации могут возникнуть проблемы.

- Нанесение инвентарного номера на объекты произвольно, без необходимости. Пример: нумерация объекта стоимостью менее 3000 руб.

Источник