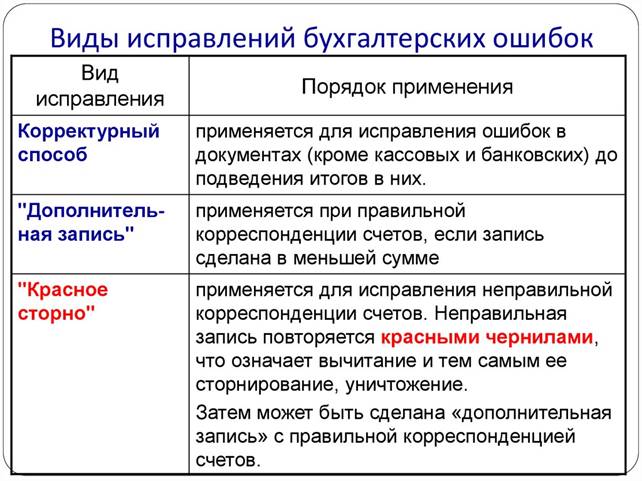

- Сторно — метод исправления ошибок в бухучёте

- Что собой представляет сторно?

- В каких случаях используется сторно?

- Что такое «красное сторно»?

- Пример «красного сторно»

- Метод коррекции дополнительной записью

- Пример

- Почему «черная» и «красная» проводки не являются взаимоисключающими?

- Правила сторнирования

- Что делать, если ошибка обнаружена после утверждения учета?

- Деньги списаны с карты, но чек не удается пробить (причина — не отражена оплата в 1С)

- Описание ошибки [ править | править код ]

- Содержание

- Порядок действий [ править | править код ]

- Подтверждение [ править | править код ]

- Откладываем чек [ править | править код ]

- Добавляем оплату вручную [ править | править код ]

- Возможные сложности [ править | править код ]

- Чек задвоился [ править | править код ]

- Сообщение: «Необходимо выполнить сторно произведенных операций» [ править | править код ]

- Нелепая ошибка 1С с экварингом

- Что такое сторнирование?

- Что представляет собой сторно?

- Для чего используется сторно?

- Что такое «красное сторно»?

- Правила применения сторнирования

- Пример использования сторнирования

- Последствия ошибок в бухгалтерском учете

- Порядок действий при обнаружении ошибки после утверждения учета

Сторно — метод исправления ошибок в бухучёте

Больше материалов по теме «Бухгалтерский учёт» вы можете получить в системе КонсультантПлюс .

Сторно – инструмент, который используется в бухгалтерии для внесения исправлений в документации, актуален при наличии ошибки в учёте.

Что собой представляет сторно?

В бухгалтерских документах записи удалять запрещено. Нельзя также зачеркивать неправильные сведения. Для коррекции ошибок используется сторно. Это проводка со знаком минус. Она позволяет исправить неправильные данные. В итоге, в учете появляются две взаимоисключающие записи, у одной из которых есть минус. Проводки дублируют друг друга. Рассмотрим основные особенности сторно:

- запись вносится за тот период, в котором была допущена ошибка;

- основным признаком сторно является наличие минуса;

- без такой записи итоговая отчетность будет некорректной;

- корректирующая проводка делается на ту сумму, на которую была установлена разница.

ВАЖНО! Правила сторно крайне важны. В случае их игнорирования вероятно завышение оборотов, невыгодное для предприятия.

В каких случаях используется сторно?

Корректировочные проводки актуальны при следующих обстоятельствах:

- коррекция допущенных ошибок;

- списание осуществленной торговой наценки;

- плановая стоимость МПЗ приводится в соответствие с фактической ценой. Актуально это для тех случаев, когда фактическая цена является меньше учетной. Подобная ситуация может возникнуть при внесении в учет неотфактурованных поставок;

- необходимость исправления для снижения размера оценочных резервов.

Сторно является распространенным инструментом в бухгалтерской практике.

Что такое «красное сторно»?

«Красное сторно» – метод для коррекции, актуальный при завышении указанных в учете сумм. Применяется следующими способами:

- если это бумажный журнал для учета, то сторнированную запись можно обвести красной ручкой;

- если проводка вносится в компьютерную базу, ее нужно выделить красным цветом.

По итогам отчетного года требуется сделать подсчет, при котором сумма сторнированной записи вычитается из общей суммы. Метод коррекции определяется самим предприятием. Выбор инструмента правилами бухгалтерии не оговорен.

ВАЖНО! Нужно иметь в виду, что сальдо будет аналогичным при использовании любого из видов сторно. Различаются обороты по бухгалтерскому счету.

Пример «красного сторно»

Компания сформировала резерв сомнительных задолженностей. Отражена данная операция записью:

- ДТ 91.02 «Прочие расходы»;

- КТ 63 «Резервы по сомнительным задолженностям». Сумма 1 200 тысяч рублей.

Часть созданного резерва списывается. Выглядит это следующим образом:

- ДТ 63 КТ 62. Сумма 95 000 рублей;

- ДТ 91 (субсчет 02) КТ 63. Сумма 15 000 рублей.

ВНИМАНИЕ! Все корректирующие проводки должны быть подтверждены бухгалтерской справкой.

Метод коррекции дополнительной записью

Дополнительная проводка актуальна для увеличения указанных сумм, если в учете произошло их занижение. Бухгалтеру нужно внести проводку с корреспонденцией, аналогичной корреспонденции ошибочной записи. В записи необходимо указывать не всю сумму полностью, а лишь недостающее значение.

Пример

Стоимость ремонтных работ в отчете указана в размере 5 000, однако фактически сумма составляет 6 000 рублей. Показатель занижен на 1 000 рублей. Исправления в учете можно провести следующим образом:

- ДТ 26 КТ 60 «Расчеты с поставщиками». Сумма 1000 рублей.

То есть, в записи фиксируется недостающая сумма.

Почему «черная» и «красная» проводки не являются взаимоисключающими?

Каждый из методов коррекции отличается своим функциональным предназначением. Внесение сторно взамен обратной записи является ошибкой. Рассмотрим пример. Бухгалтер выполняет проводку, не соответствующую фактически проведенной операции. Выглядит она следующим образом:

- ДТ 26 КТ 60. Сумма 150 000 рублей.

Исправлять запись нужно при помощи следующей проводки:

- ДТ 60 КТ 26. Сумма 150 000 рублей.

Внесение записи ДТ 26 КТ 60 будет ошибкой.

ВАЖНО! Бухгалтерская ошибка приведет к искусственному повышению оборотов и по дебету, и по кредиту. Все это искажает бухгалтерские данные. При проверке или анализе придется тратить время на вспомогательную аналитику.

Правила сторнирования

ВАЖНО! Пример сторно при получении исправленного счета-фактуры от поставщика от КонсультантПлюс доступен по ссылке

Правильное сторнирование решает сразу несколько задач. Корректно составленный отчет помогает быстро разобраться в проведенных торговых операциях. Он также важен для обеспечения защиты компании при налоговых проверках. Рассмотрим базовые правила внесения сторно:

- Если неправильно внесенная проводка была выявлена в текущем периоде до осуществления сдачи, то исправления указываются под датой завершающего квартал дня.

- Сторно может быть внесено на дату обнаружения, но выполняется это при наличии некоторых условий. В частности, это актуально при выявлении ошибки в периоде сдачи, который уже прошел.

- Каждая из корректирующих проводок должна быть подтверждена бухгалтерской справкой. В данном документе прописывается причина внесения исправлений, а также сумма новой записи.

- Все проводки в бухгалтерском учете должны совпадать с первичной документацией. Записи всегда подтверждаются связанными с ними бумагами. Если сведения совпадать не будут, у компании возникнут проблемы при прохождении налоговых проверок.

Внесение сторно – относительно простая процедура. Однако на практике данная проводка вызывает немало вопросов.

ВАЖНО! 3 пункт 10 статьи ФЗ «О бухучете» устанавливает необходимость защиты от внесения несанкционированных правок. Выполнение сторно должно быть обоснованным. В бухгалтерской справке к данной проводке должна присутствовать подпись бухгалтера, который внес сторно. Дата проводки и дата бухгалтерской справки должны совпадать.

Что делать, если ошибка обнаружена после утверждения учета?

Если ошибка нашлась на следующий учетный год, вносить исправления в старые учетные записи не требуется. Сторно вносится в новом учете. К примеру, в феврале 2017 года была допущена ошибка, которую нашли только в 2018 году. Корректировки вносятся в бухгалтерский учет за 2018 год. Данное правило обусловлено тем, что в отчетность прошлых лет никогда никакие изменения не вносятся.

Ошибки прошлых лет считаются прибылью или убылью. Расход или доход должен быть отражен на счете 92 «Внереализационные доходы (расходы)». Необходимо также отразить их в строке «Прибыль (убыль) прошлых лет».

Итак.

Бухгалтерские документы предполагают строгое ведение отчетности. Произвольной информации в них быть не должно. Все найденные ошибки должны быть незамедлительно исправлены. Сделать это можно двумя способами:

- сторно,

- внесение дополнительных проводок.

Первый способ будет актуальным в том случае, если суммы по операциям были завышены. Для корректировки недостаточно просто внести запись, которую необходимо подтвердить бухгалтерской справкой.

Источник

Деньги списаны с карты, но чек не удается пробить (причина — не отражена оплата в 1С)

Описание ошибки [ править | править код ]

Эта ситуация может возникнуть, если при списании денег с карты или при пробитии чека произошла какая-либо ошибка. При этом деньги списаны с карты клиента, но чек не удается пробить, так как 1С не зафиксировало факта оплаты. Если открыть этот чек у товароведа, то на вкладке Оплата будет пусто.

Содержание

Порядок действий [ править | править код ]

Подтверждение [ править | править код ]

Если есть подтверждение факта оплаты, то сведения о безналичной оплате можно добавить вручную. Подтверждение — это одно из двух:

- Распечатанные слип-чеки. Проверьте, совпадает ли сумма в слип-чеке со стоимостью товара в 1С!

- Звонок в банк. Если слип-чеков нет, а покупатель утверждает, что у него списались деньги, то необходимо позвонить в Сбербанк и уточнить прошел ли платеж и на какую сумму. Также проверьте совпадение суммы с суммой товара.

Откладываем чек [ править | править код ]

Если этот чек еще открыт у кассира (в РМК) то нажимаем: Заменить права -> Отложить чек. Если программа не дает отложить и появляется окно «Необходимо выполнить сторно произведенных операций» значит всё-таки факт оплаты по карте зафиксирован в 1С и эта инструкция вам не нужна. Как действовать в такой ситуации описано в разделе «Необходимо выполнить сторно произведенных операций»

Добавляем оплату вручную [ править | править код ]

- Товаровед открывает на кассе программу 1С под своим именем.

- Открываем в списке чеков нужный

- На вкладке Оплата нажимаем Добавить -> Платежная карта

В следующем окне просто жмем Выбрать

Теперь у нас появилась строка в которой указана сумма. Перепроверьте, что она совпадает со слип чеком, или той суммой, которую вам подтвердили при звонке в Сбербанк.

Возможные сложности [ править | править код ]

Чек задвоился [ править | править код ]

Если чек задвоился, то откройте оба и проверьте. Если в одном из них факт оплаты всё же отражен, то пометьте на удаление второй; соответственно эту инструкцию выполнять не нужно. Если оплаты нет ни в одном — помечайте на удаление любой.

Сообщение: «Необходимо выполнить сторно произведенных операций» [ править | править код ]

Если при попыке отложить чек высветилось такое сообщение, то:

- Нажмите Отмена (закройте окно ошибки)

- Плат. карта (F7).

- Убедитесь, что верная сумма уже внесена. Если здесь не вся сумма — добавьте нал или безнал, как в статье Сложная оплата

- Enter (Чек должен будет пробиться)

Источник

Нелепая ошибка 1С с экварингом

Проблема: Выпадает с завидной регулярностью ошибка при торговле Алкоголиума. Ошибка сама по себе несколько странная и весьма заставляет задуматься:

Механизм появления данной ошибки следующий: при продаже алкоголя в РМК (Рабочее место кассира) сканируется акцизная марка. После чего через подключенный и рабочий терминал происходит процесс экваринга. Терминал рабочий и реально нормальный. Потому что в большинстве своём платежи проходят отлично. Однако не всегда и нередко выдаётся ошибка. В результате которой совершенно невозможно закрыть окно.

По идее кассиру требуется произвести сторно, используя пластиковую банковскую карту клиента. Деньги возвращаются. После чего произвести продажу заново. Потому что по идее это затуп 1С или РМК 1С. Но кто из клиентов будет ждать? Тем более ещё раз покупать? А вдруг деньги не вернутся.

Потому проблема крайне и крайне актуальная. Она ослажняется ещё и тем, что на нескольких магазинах установлена внешняя обработка 1С. Она представляет собой модернизированную стандартную. Только в ней идёт продажа непосредственно по акцизной марке. То есть нет двойного сканирования (товарный штрихкод —> штрих код акцизки).

Подобный режим работы торговых точек был установлен оптовым поставщиком алкогольной продукции. По договорённости с руководством торговой сети. Вполне возможно, что у оптовика появился некогда программист, который переписал стандартную обработку 1С — РМК. Чем мог привести в очарование и состояние влюблённости всё руководство. Да и сама идея неплоха. Проблема её состоит в том, что обработка была взята неизвестно когда, переписана из неизвестно какой конфигурации 1С8:Розница. Следовательно при обновлении конфигурации ошибок там могло накопиться уже немало.

Почему обработка именно виновата? По той простой причине, что стандартными методами 1С всё отлично работает. Сам принцип я покажу чуть ниже. К тому же у обработки находились и другие косяки. Которые были исправлены. Но сейчас уже исправлять и искать смысла просто нет никакого.

Вскорости при обновлении конфигурации это будет устраняться. Потому что и стандартные схемы 1С начнут работать через непосредственное сканирование акцизной марки.

Но на данный момент решение представляется в пробитии чека не через РМК. Это делается в виду того, что УТМ продажу проводит, банк деньги (по звонку) получил. Следовательно всё в порядке. Неполадки исключительно во внешней РМК.

2) Открываем на этом же компьютере 1С под администратором

Источник

Что такое сторнирование?

Результаты хозяйственной деятельности организаций любой правовой формы собственности отражают в бухгалтерских документах, предполагающих строгое ведение отчетности.

Бухгалтер, как и каждый человек, может допустить ошибку. Найденные неточности незамедлительно нужно исправить. При необходимости внести корректирующие данные или запись проводится сторнирование документов. Сторно что это, по сути, расскажем далее в нашем материале.

Что представляет собой сторно?

Говоря о том, что такое сторно в бухгалтерии простыми словами, можно дать определение как возможность внесения исправлений ранее допущенных ошибок при составлении бухгалтерских проводок или отчетов.

Прежде всего, важно отметить, что сторнировать – это значит одним из разрешенных способов внести достоверные сведения, в конечном итоге исключающие ошибочно сделанную запись.

В бухгалтерии довольно распространено понятие «сторно», позволяющее добавлением новой правильной записи исправить (или отменить) предыдущие действия, поскольку никаких зачеркиваний, подтираний ластиком или использование корректоров недопустимо.

Сторнировать – это значит исправить ошибочно сделанную бухгалтерскую запись

Для чего используется сторно?

Допущенная существенная ошибка, которая может отразиться на общих показателях отчетности за определенный период, в результате окажет влияние на принимаемые руководителем экономические решения.

Насколько допустима неточность, организация вправе определять самостоятельно, принимая во внимание:

- размер неверно указанных сумм;

- характер соответствующей статьи отчета по бухгалтерии.

Сторнирование неправильно отраженных фактов в бухучете или подготовленных квартальных, полугодовых, годовых отчетов, простыми словами означает, что это такое своеобразное аннулирование сведений.

Например, может понадобиться внести изменения, если ошибка стала результатом:

- недопонимания сотрудником применения нормативных и законодательных актов, касающихся бухгалтерского учета;

- погрешностей при расчете, когда неправильно сделаны вычисления, не приняты во внимание отдельные нюансы;

- элементарной описки (например, вместо необходимости указания итоговой суммы 1000, бухгалтер машинально указал 10 000);

- использования недостоверной информации на момент подготовки отчета;

- безответственности работника бухгалтерии.

Важно! Если неточность отчетных сведений связана с полученной новой информацией (которая по объективным причинам была недоступна) после подведения итогов за установленный период деятельности, это не является ошибкой, то есть обозначает, что сторнировать не нужно.

Что такое «красное сторно»?

Итак, мы выяснили, что такое сторнировать – это отменить итоговую положительную проводку.

Как следствие, вновь внесенные данные должны быть вычтены, то есть всегда имеют знак «минус», что является причиной выделения красным цветом.

Поскольку непосредственно отрицательный знак «-»не ставится, для того, чтобы были ясны дальнейшие действия с указанными данными, принято использовать красный цвет, привлекающий внимание.

Если документы готовят в бумажном варианте, выделения делают ручкой с красной пастой. При оформлении сводных данных в электронном виде, внося изменения, используют шрифт красного цвета. Неважно, касается это дебета или кредита.

Выделенная ярко сумма должна быть вычтена при подведении итогов.

Операцию сторнирования нужно выделять красным цветом

Правила применения сторнирования

Корректирование данных бухгалтерской документации предусмотрено:

- методическими рекомендациями;

- Положением (ПБУ 22/ 2010), утвержденным Приказом Минфина № 63н (актуальным в редакции от 06.04.2015).

Несмотря на то, что сторно – это, по существу, есть исправление неточностей, все равно такой метод должен быть обязательно закреплен в учетной политике организации правовыми положениями внутреннего пользования.

Допустив ошибку в сумме или сделав проводку не по тому счету, бухгалтер не может просто так взять и внести красным цветом новую запись. Такая операция обязательно должна быть обоснована дополнительными пояснениями в виде бухгалтерской справкой, где:

- уточняют причины, ставшие поводом корректирования;

- указывают сумму исправления.

При отсутствии пояснений, оформленных письменно, проведенная операция надзорными органами может быть признана необоснованной.

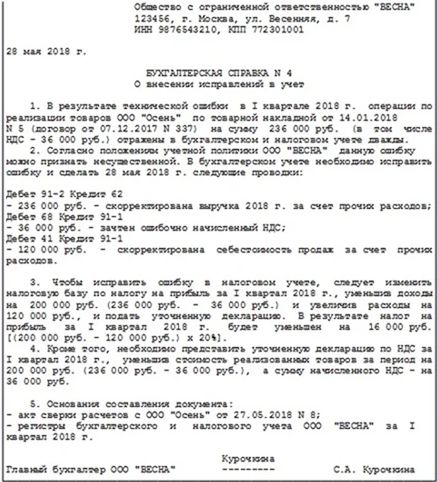

Унифицированных форм для составления подобных справок нет. Для образца можно принять во внимание, как примерно выглядит этот документ:

Операция сторно должна сопровождаться бухгалтерской справкой

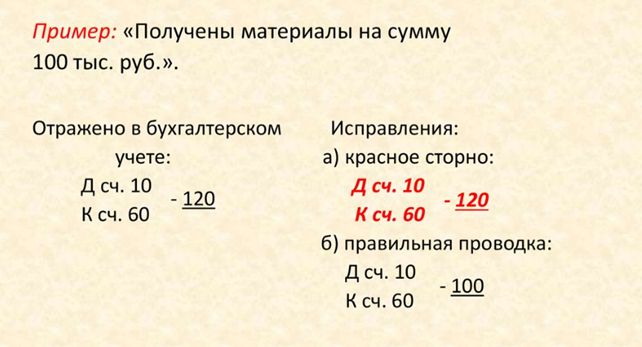

Пример использования сторнирования

Предположим, организацией были получены материалы на сумму в 100 000 рублей. Отражая в проводке, бухгалтер допустил автоматически ошибку, указав 120 000 рублей вместо 100 000.

Первую запись нужно аннулировать, не делая зачеркиваний.

Что такое сторнировать видим, отменяя первоначальную проводку.

Добавляем следующую запись.

Акцентируем внимание на изменениях, выделяя красным цветом.

Без справки, где даны объяснения причины проведенных операций, внесенные изменения будут нелегитимны. Поэтому дополнительно готовят пояснения:

“Наименование организации

(регистрационные данные юридического лица)

Бухгалтерская справка № 3

О внесении изменений в учет

В декабре 2019 года допущена техническая ошибка при оформлении документов о получении материалов от фирмы «Зигзаг» по договору № 67 от 12.12.2019.

Вместо положенного размера стоимости 100 тыс. рублей, указано 120 тыс. рублей.

Ошибка выявлена в декабре 2019 года.

Исправления на счета бухгалтерского учета внесены 20.12.2019.

| Содержание операции | Бухгалтерские проводки | ||

|---|---|---|---|

| фактическая | исправлено | правильно | |

| Получение материалов от поставщика | Д-т 10 К-т 60 120 | Д-т 10 К-т 60 120 | Д-т 10 К-т 60 100 |

Главный бухгалтер (подпись) И.Р. Аникеева

Исп. бухгалтер (подпись) Н.В. Мартынова”

Скачать образец документа можно здесь:

Можно привести для примера разные обстоятельства, когда понадобится корректировка проведенных бухгалтерских операций:

- выплаченные авансом отпускные сотруднику придется удержать, если он будет увольняться раньше, чем отработает положенный период;

- во время оплачиваемого отпуска работник заболел, вследствие чего отдых будет продлен, а дни, когда он находился на лечении, оплачены на основании предоставленного листа нетрудоспособности.

Последствия ошибок в бухгалтерском учете

Согласно требованиям закона бухгалтерский учет ведется организациями, выступающими юридическими лицами с момента их регистрации до прекращения деятельности.

Грубые нарушения отчетности чреваты дополнительными затратами, уплатой штрафов (ст. 120 НК РФ).

Кроме того, если в результате даже не умышленных ошибок не доплачивать налоги, то ответственных лиц могут привлечь к уголовной ответственности (ст. 199 УК РФ).

Порядок действий при обнаружении ошибки после утверждения учета

Случается, что ошибку выявляют уже после того, как отчетность утверждена.

Исправляют такие сведения, руководствуясь правилами п. 9 ПБУ 22/2010:

- внеся соответствующую запись на дату, когда нашли неточность;

- записями на 1 января наступившего календарного года.

Составляя пояснения, следует разъяснить, почему данные за прошлый период расходятся с текущей отчетностью.

Если ошибка никак не повлияла на финансовый результат, достаточно сторнировать неправильную проводку и сделать правильную.

Источник