- Недоступные кредиты для рефинансирования сбербанк что это значит

- Как это работает

- Зачем обращаться в другой банк

- Какие кредиты можно рефинансировать

- Как получить новый кредит

- Шаг 1. Обратитесь в новый банк

- Шаг 2. Погасите старый кредит с помощью нового банка

- Шаг 3. Передайте в новый банк справки о погашении

- Почему банк может отказать в рефинансировании

- Что делать, если банк отказывает в рефинансировании

- По каким причинам банк может отказать

- Что делать в случае отказа

- Поиск лояльного банка

- Оформление наличного кредита

- Рефинансирование кредита в Сбербанке — как сделать в 2020

- Какие кредиты можно перекрыть?

- Тарификация рефинансирования Сбербанка для физических лиц

- Как пользоваться онлайн-калькулятором рефинансирования Сбербанка

- Варианты проведения рефинансирования

- Как сделать рефинансирование кредита другого банка в Сбербанке

- О чем говорят отзывы клиентов

Недоступные кредиты для рефинансирования сбербанк что это значит

6 МИН

6 МИН

Как рефинансировать кредит для бизнеса

С помощью специальных банковских программ можно уменьшить ставку по имеющемуся кредиту, увеличить срок выплаты или упростить общую схему расчёта. Объясняем, как рефинансировать кредит под более низкий процент.

Как это работает

Рефинансирование кредита — это фактически смена одной кредитной организации на другую: должник берёт заём у другого банка, как правило, на более выгодных условиях, чтобы погасить имеющийся кредит.

Не стоит путать рефинансирование и реструктуризацию:

- при реструктуризации вы общаетесь с тем же банком, где взяли первый кредит, вам могут изменить условия займа или перевести на другой кредитный продукт;

- при рефинансировании кредит в одном банке полностью погашается деньгами, полученными в другом.

Зачем обращаться в другой банк

Первая причина — уменьшение процентной ставки. Так, ещё в 2015 году банки выдавали кредиты под 20–30 % годовых, а в 2019-м существуют программы под 9–10 %.

Есть и другие поводы поменять банк:

- снизить ежемесячный платёж, увеличив срок кредита;

- объединить несколько кредитов в один: так проще контролировать нагрузку на бюджет;

- изменить залоговый объект, например, если хотите продать его.

Какие кредиты можно рефинансировать

С вопросом о том, какие кредиты можно рефинансировать, а какие нет, нужно обращаться в выбранный банк. В законодательстве никаких ограничений и критериев в отношении должников нет.

Например, для участия в программах рефинансирования СберБизнеса необходимо выполнить два требования:

- бизнесу не меньше 3 месяцев;

- для ИП: быть гражданином РФ;

- для ООО: доля резидентов РФ в уставном капитале — больше 80 %.

Рефинансируются целевые займы на покупку недвижимости и техники, кредиты на оборотные средства и доверительные займы — это когда банк выдаёт деньги предпринимателю с правом использовать их на любые цели (аналог обычного потребительского кредита).

Как получить новый кредит

Банки устанавливают алгоритм самостоятельно. Чаще всего процесс проходит в 4 этапа.

Шаг 1. Обратитесь в новый банк

Среди банковских кредитных программ выберите подходящее вам предложение. Изучите как можно больше вариантов и уделите особое внимание условиям рефинансирования кредита: требованиям к заёмщикам, ставкам и сопутствующим платежам.

Определившись с программой, оставьте заявку на странице рефинансирования на сайте выбранного банка или зайдите в отделение и сообщите менеджеру, что хотите получить средства для погашения действующего кредита.

Для предварительного одобрения банк потребует пакет документов. Обычно это анкета с заявкой на заём, паспорт, СНИЛС, ИНН и учредительные документы юридического лица или ИП.

Шаг 2. Погасите старый кредит с помощью нового банка

Дождитесь одобрения заявки. При необходимости донесите в отделение нужные документы (точный список зависит от кредитной программы).

Скорее всего, потребуется финансовая отчётность, чтобы подтвердить платёжеспособность. Специалисты кредитного учреждения могут устроить и выездную проверку. Тогда придётся предоставить и бухгалтерскую отчётность, и документы на право пользования помещениями для бизнеса.

Нужно передать новому банку все данные о старом кредите: оставшуюся сумму долга и реквизиты счёта для перечисления денег. После одобрения заявки и подписания договора банк зачислит деньги на указанный счёт. Затем нужно написать заявление на досрочное погашение.

Шаг 3. Передайте в новый банк справки о погашении

Подтвердите, что деньги по новому кредиту пошли на рефинансирование. Для этого возьмите специальную справку в старом банке о том, что кредит погашен, и принесите её в новый.

В зависимости от условий займа может потребоваться перерегистрация залогового имущества. Это прописывается в анкете при обращении за новым кредитом. Сначала, после того, как старый кредит будет погашен, с имущества снимается обременение (оно выводится из залога), а затем снова становится залоговым — уже у нового банка.

Почему банк может отказать в рефинансировании

Банку не обязательно аргументировать отказ в выдаче нового кредита. Вероятных причин две:

- Вы не соответствуете правилам нового кредитного продукта. Например, в случае с ИП это может быть слишком маленький оборот или отсутствие залогового имущества.

- У вас плохая кредитная история: были просрочки по выплатам. Проверить кредитную историю можно с помощью Госуслуг , на сайте ФССП или СберБизнеса.

Банк может отказать в рефинансировании кредита на любом этапе до подписания нового кредитного договора. Так, даже получив предварительное одобрение, вы можете не пройти по условиям конкретной программы.

Если это произошло, попробуйте взять заём в том же банке, но по другой программе, с более мягкими требованиями и большей процентной ставкой. Или обратитесь в другое учреждение.

Источник

Что делать, если банк отказывает в рефинансировании

Рефинансирование — дополнительная банковская услуга. По сути, это обычный кредит, просто он носит целевой характер, средства направляются строго на погашение ранее оформленных заемщиком ссуд. Отказ в рефинансировании кредита вполне возможен, как и по другим программам. Если так и произошло, заемщику приходится искать альтернативный выход из ситуации.

Если говорить кратко, то рефинансирование — это перекредитование. Заемщик берет новый кредит, чтобы перекрыть им старый или даже несколько ранее оформленных. На Бробанк.ру представлено много предложения банков такого типа. Можно выбрать любой и сразу подать ему заявку на выдачу.

При успешности сделки новый банк выдаст кредит и направит его средства на погашение заявленных клиентом. Тот получит обновленный график с совершенно другими условиями. Рефинансирование всегда проводится под низкий процент. А если выполнить процедуру объединения нескольких ссуд в одну, можно значительно сократить общую переплату.

| Макс. сумма | 1 500 000 Р |

| Ставка | От 5% |

| Срок кредита | До 7 лет |

| Мин. сумма | 100 000 руб. |

| Возраст | 23-70 лет |

| Решение | 1 день |

По каким причинам банк может отказать

Рефинансирование — простой потребительский кредит, поэтому поводы для отказа тут стандартные. Но учитывайте, что банки по закону не обязаны сообщать клиентам причины отрицательных ответов. Часто даже сам менеджер, который оглашает решение, не знает, почему банк отказывает в рефинансировании кредитов, он просто видит ответ в программе.

Если учесть, что ставки по программам перекредитования всегда низкие, это накладывает отпечаток на условия выдачи. Предложение доступно только тем клиентам, в благонадежности которых у кредитора не возникнет сомнений. Одобрения даются только качественным заявителям с положительной кредитной историей.

Возможные причины отказа в рефинансировании:

- заемщик не соответствует требованиям выбранного банка;

- планируемый к перекрытию кредит не соответствует требованиям банка, по нему были просрочки. Рефинансированию подлежат только качественные ссуды;

- заявитель обладает негативной кредитной историей. Например, у него были нарушения по другим ссудам, которые не относятся к планируемому перекредитованию;

- низкая платежеспособность заявителя. Соотношение расходов и доходов явно не позволит клиенту беспроблемно выплачивать новую ссуду;

- есть подозрение, что клиент указал неверные данные в заявке, использовал подлог данных;

- другие причины, известные только самому банку.

Остается только гадать, почему отказывают в рефинансировании. Но чаще всего дело в кредитной истории или кредитах, которые человек хочет перекрыть. Все эти ссуды должны быть качественными. К ним банки предъявляют требования, как и к самим заявителям.

Новому банку важно, чтобы закрываемый кредит погашался без просрочек, открытых долгов точно быть не должно. Некоторые указывают, что просрочек не должно быть в течение последних 6-ти месяцев. Кроме того, “возраст” перекрываемой ссуды — не меньше 6 месяцев. Этот срок позволит сделать выводы о благополучности погашения.

Если у клиента есть открытые просрочки, он точно получит отказ в рефинансировании.

Что делать в случае отказа

Если отказ дал уже не один банк, то можно просто забыть об этой идее. Если вы при этом полагаете, что отказные решения поступают незаслуженно, тогда есть смысл заказать свою кредитную историю. Возможно, там есть неверные негативные сведения, которые и мешают заключить сделку. Их необходимо удалить из досье.

В целом, если объективно рассмотреть ситуацию, возможны следующие 3 варианта:

- Оставить все как есть и продолжать выплачивать действующие кредиты согласно установленному графику.

- Попробовать обратиться за рефинансированием в банки, которые характеризуются повышенной лояльностью к клиентам.

- Попробовать оформить не рефинансирование, а простой наличный нецелевой кредит. Получите деньги и перекроете ими нужные кредиты.

Выход из ситуации найти можно, поэтому рассмотрим два последних варианта более подробно. Но помните, что если дело в слишком негативной кредитной истории, все может оказаться бесполезным.

Поиск лояльного банка

Если вы хотите оформить именно рефинансирование, нужно искать другой банк с такой программой, которые менее строго относится к заемщикам. Большинство клиентов идут за перекредитованием в Сбербанк, ВТБ, Промсвязьбанк, Россельхозбанк и другие им подобные банки. Да, условия там действительно выгодные, но и требования соответствующие. Именно там вероятность отказа наиболее высокая.

Но есть и другие банки, которые тоже предлагают рефинансирование и при этом меньше придираются к заявителям. Например, можете рассмотреть следующие программы:

- Хоум Кредит. Готов выдать на такие цели до 1000000 рублей. Ответ по онлайн-заявкам поступает за несколько минут. Но учитывайте, что Хоум указывает на обязательность наличия именно хорошей кредитной истории;

- МТС Банк. Готов выдавать большие лимиты до 5000000 рублей, решение по онлайн-заявке дается за несколько минут. Справки не обязательны. Срок жизни закрываемого кредита — от 4 месяцев, текущих просрочек быть не должно;

- Альфа-Банк Предлагает хорошие условия, выдает до 3 млн, позволяет перекрыть одновременно до 5-ти кредитов. Чем больше сумма, тем ниже проценты;

- Тинькофф. Предлагает самые простые условия, выдает на эти цели без справок до 200000 рублей. Кроме того, оформление проходит дистанционно.

Учитывайте, что в этих банках процентные ставки стандартно выше, чем в тех же Сбербанке и ВТБ. Критерии к заемщикам понижаются, одобрение получить реальнее, но из-за повышенных рисков увеличиваются проценты. Так всегда происходит на банковском рынке.

Если вы подали 2-3 заявки разным банкам и везде получили отказы, пора остановиться. Значит, что-то с вами не так. Сделайте паузу, позже обратитесь за простым кредитом наличными.

Оформление наличного кредита

Тоже актуальный вариант для решения поставленной задачи. Если банки отказывают в рамках официального рефинансирования, но оно вам крайне необходимо, попробуйте оформить стандартный потребительский кредит. Особенности этого варианта:

- вы получите наличные на руки можете расходовать их как пожелаете;

- не факт, что одобрят нужную сумму. Например, вам нужно 300000, а одобрят только 200000. Лимит назначается на усмотрение банка;

- при оформлении без справок не рассчитывайте на получение больше 100000 рублей;

- процентные ставки будут выше, чем при целевом рефинансировании. Чтобы сократить разницу, выбирайте программы по справками;

- так как кредит нецелевой, нет требований к перекрываемым кредитам;

- если скажете, что деньги нужны именно для перекредитования, вам откажут. Банкиры не любят такие цели.

При выборе этого метода обратите внимание, что новый банк при рассмотрении заявки будет учитывать действующие кредиты. Это снизит уровень платежеспособности заявителя.

Если вы уже обращались за рефинансированием в какие-то банки, и они вам отказали, не идите туда за наличными кредитом. Скорее всего, снова последует отказ. Лучше выберете другие банки.

За счет снижения требований значительно расширяется перечень предложений. Наличные кредиты выдают практически все банки, присутствующие на российском рынке. Если есть какие-то проблемы с кредитной историей, выбирайте самые лояльные компании — Тинькофф, Восточный Банк, Ренессанс, УБРиР. Ставки в них повыше, зато требования к клиентам минимальные.

Оформление проходит стандартным образом. Нужно выбрать банк и подать ему заявку, удобнее это сделать онлайн. При одобрении идете в офис, подписываете бумаги и забираете наличные. Гасите этими деньгами прежние кредиты, на забывая написать заявление на досрочное погашение. Если выданной суммы оказалось недостаточно для полного гашения, выполните частичное.

Источник

Рефинансирование кредита в Сбербанке — как сделать в 2020

Рефинансирование кредита в Сбербанке в 2020 году для физических лиц — выгодная услуга, которая позволяет заемщикам снизить размер общей переплаты и изменить график платежей на более комфортный. После проведения рефинансирования прежние кредиты клиента закрываются и переводятся в Сбербанк, платить теперь он будет ему.

Бробанк.ру подробно изучил услуги рефинансирования кредита в Сбербанке и сделал расчет выгодности программы. Что собой представляет услуга перекредитования от главного банка страны, кто и как ею может воспользоваться. Вся информация о продукте и ставках.

| Макс. сумма | 5 000 000 Р |

| Ставка | От 8,9% |

| Срок кредита | До 5 лет |

| Мин. сумма | 30 000 руб. |

| Возраст | 18-70 лет |

| Решение | 2 мин. |

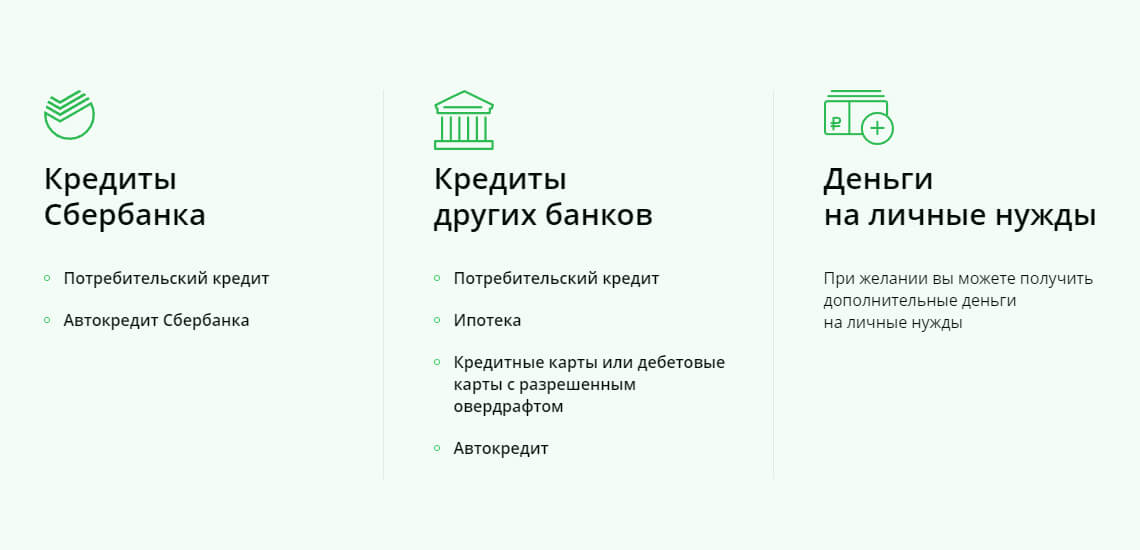

Какие кредиты можно перекрыть?

Если рассматривать перекредитование именно потребительского кредита, то у заявителя может быть до пяти действующих ссуд одновременно. Если у вас много текущих обязательств, рефинансирование кредита в Сбербанке позволит объединить их в один, платить по счетам будет проще, да и общая переплата сократится.

Какие ссуды можно перекрыть:

- потребительские кредиты;

- кредитные карты;

- автокредиты;

- овердрафты.

Важно! Перекрыть можно и ипотеку. Как по отдельной программе, так и вместе с другими видами кредитов. Но по ипотеке будут уже совершенно другие условия и иная процедура перекредитования.

Есть и другие требования к перекрываемым ссудам, которые важно учесть заявителю:

- сумма каждого закрываемого кредита — не менее 30000 рублей (остаточная задолженность по нему);

- максимально по этой программе граждане могут получить 3 млн. рублей;

- валюта обслуживания счета — только рубли, валютные ссуды рефинансировать в Сбербанке нельзя;

- срок жизни закрываемых ссуд — не менее 180 дней;

- просрочек быть не должно, как действующих, так и погашенных;

- невозможно перекрыть кредит, который ранее уже подвергался реструктуризации или рефинансированию.

Как видно, рефинансировать кредит в Сбербанке могут только качественные заемщики, которые успешно справляются с исполнением своих обязательств перед другими банками.

Важно! Перекрыть можно кредиты как самого Сбербанка, так и других российских банков.

| Макс. сумма | 5 000 000 Р |

| Ставка | От 8,9% |

| Срок кредита | До 5 лет |

| Мин. сумма | 30 000 руб. |

| Возраст | 21-65 лет |

| Решение | От 2 мин |

Тарификация рефинансирования Сбербанка для физических лиц

Проводит Сбербанк рефинансирование кредитов других банков на выгодных условиях. Если сумма сделки не превышает 500 000 рублей, устанавливается фиксированная ставка 13,9%. Если сумма больше 500 000, то 12,9% годовых. Это гораздо выгоднее, чем оформление простого потребительского кредита, по ним Сбербанк устанавливает ставки до 19,9%.

Важный момент — про проведении рефинансирования не имеет значения категория клиента. На одинаковых условиях кредитуются как новые клиенты, так и зарплатные, и действующие заемщики. Срок заключения договора — не более 5 лет.

Как пользоваться онлайн-калькулятором рефинансирования Сбербанка

Банк предлагает удобный сервис — калькулятор, на котором выгоду от перекредитования может посчитать любой желающий. Сделаем это и мы. Проведем расчет рефинансирования ссуды, которая была выдана со следующими параметрами:

- сумма — 500 000 рублей;

- срок — 5 лет;

- ставка прежнего банка — 20%;

- ежемесячный платеж по такой ссуде — 13250 рублей.

Допустим, этот кредит был оформлен 1 год назад. Если рассчитать на калькуляторе, то получится, что к моменту обращения в Сбербанк за рефинансированием остаточная задолженность (основной долг) составит — 435 000 рублей. Эта сумма и будет подлежать перекредитованию. Срок выбираем — 4 года: кредит был оформлен на 5, а 1 год заемщик уже проплатил.

Вот что показывает калькулятор рефинансирования Сбербанка:

Как видно, ежемесячный платеж сократится на 1385 рублей, а общая переплата на 1385*48=66480 рублей! Оформление такой процедуры однозначно выгодно для заемщика. При желании в расчеты можно добавить и другие действующие займы.

Вы и сами можете все посчитать на калькуляторе на официальном сайте банка — https://www.sberbank.ru/ru/person/credits/money/consumer_refinance

Рефинансировать кредит действительно выгодно, особенно если ссуда была оформления под большую ставку. Но если разница в ставках не велика, процедура не всегда будет актуальной, особенно если половина кредита уже выплачена. Обязательно делайте расчеты.

Варианты проведения рефинансирования

Сбербанк дает свободу заемщикам и позволяет сделать перекредитование на любых, удобных клиенту, условиях:

- Перекрыть как один, так и несколько кредитов.

- Выбрать любой срок заключения договора вне зависимости от того, сколько месяцев осталось по закрываемым ссудам.

- Можно запросить больше, чем нужно. В таком случае часть средств клиент получит на руки.

Если ежемесячная долговая нагрузка по текущему кредиту стала слишком высокой (например, ваш уровень дохода сократился), рефинансирование поможет снизить «давление на карман». Вы обращайтесь в Сбербанк, оформляете перекредитование на предельный срок в 4-5 лет, и ежемесячный платеж существенно сокращается, платить станет проще.

Как сделать рефинансирование кредита другого банка в Сбербанке

Процедура доступна гражданам возраста 21-65 лет (максимум 65 на дату гашения кредита по графику после рефинансирования). Стаж заявителя, который не пользуется услугами Сбербанка, — минимум 6 месяцев на текущем месте. Если речь о зарплатном клиенте, то минимум 3 месяца.

Для начала нужно собрать все необходимые документы. Банк серьезный, поэтому заявитель предоставляет справку о доходах и копию трудовой книжки, заверенную работодателем. Также нужно принести документы по всем перекрываемым кредитам: Сбербанку нужно знать, как вы погашали эти ссуды, не было ли просрочек, нужна и точная сумма для досрочного погашения.

Важно! Онлайн-заявка на рефинансирование Сбербанком не принимается, нужно обращаться в офис.

Перед подачей заявки лучше получить консультацию: узнать, подходите ли вы банку, можно ли рефинансировать интересующие вас кредиты, какие документы нужно принести в офис для подачи заявки. Информацию можно получить как в отделении банка, так и по телефону его горячей линии.

Как все проходит в 2020 году:

- Заявитель обращается в офис Сбербанка, где есть отдел кредитования физических лиц, с собой он приносит все необходимые документы и справки.

- Менеджер проводит анкетирование, принимает заявку и отправляет ее на рассмотрение. Ответ дается в течение 2-х рабочих дней.

- Если дано положительное решение, заявителю звонят и приглашают в офис на подписание договора.

- После улаживания формальностей Сбербанк гасит досрочно все заявленные кредиты. Они закрываются, гражданин получает новый и единственный график платежей, теперь он будет платить уже Сбербанку.

Важно! Спустя пару дней после проведения рефинансирования обязательно посетите прежние банки и запросите справки о том, что ссуды закрыты, вы больше ничего этим организациям не должны.

О чем говорят отзывы клиентов

Процедура востребована, поэтому отзывов о рефинансировании в Сбербанке предостаточно. В целом, можно сделать выводы, что получить одобрение в этой организации не так просто. Банк крайне тщательно анализирует клиентов и может отказать, даже если кредитная история заявителя идеальная. Но такова кредитная политика Сбербанка в целом, он часто отказывает по всем своим программам и вообще предпочитает работать только с зарплатниками.

Отзывы гласят и том, что при оформлении рефинансирования менеджеры активно навязывают страховку. Но назвать это недостатком нельзя, так как заемщик может отказаться от этой услуги, она подключается добровольно. В остальном заемщики довольны услугой. Они отмечают низкие ставки и существенное сокращение переплаты после проведения перекредитования.

Источник