- Не исполнено денежных обязательств с минусом что значит

- Бюджетное учреждение заключило контракт по результатам аукциона на ремонтные работы (КФО 2). В результате несвоевременного выполнения работ поставщику были начислены штрафные санкции (Дебет 209.41 Кредит 401.10), которые списаны в уменьшение основной задолженности (Дебет 302.25 Кредит 209.41). В результате контракт был закрыт, деньги оплачены за минусом неустойки, а денежные обязательства остались. Как списать данные обязательства?

- Случаи, когда в бухотчетности учреждения допускаются показатели со знаком «минус»

- Отражение принятых денежных обязательств в «1С:Бухгалтерии государственного учреждения 8»

- Учет принятых денежных обязательств

- Регистрация денежных обязательств

- Изменение объема денежных обязательств

- Перерегистрация денежного обязательства

- Формирование регистров учета принятых денежных обязательств

- Журнал по санкционированию

- Журнал учета принятых обязательств

Не исполнено денежных обязательств с минусом что значит

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Бюджетное учреждение заключило контракт по результатам аукциона на ремонтные работы (КФО 2). В результате несвоевременного выполнения работ поставщику были начислены штрафные санкции (Дебет 209.41 Кредит 401.10), которые списаны в уменьшение основной задолженности (Дебет 302.25 Кредит 209.41). В результате контракт был закрыт, деньги оплачены за минусом неустойки, а денежные обязательства остались.

Как списать данные обязательства?

Рассмотрев вопрос, мы пришли к следующему выводу:

Операции по погашению кредиторской задолженности зачетом встречных требований (некассовые операции) учитываются при формировании показателя графы 9 «Исполнено обязательств» Отчета об обязательствах учреждения (ф. 0503738). При подобном порядке заполнения показатели по графам 4 «Утверждено плановых назначений», 6 «Принятые обязательства, всего», 7 «Принятые обязательства с применением конкурентных способов», 8 «Денежные обязательства» и 9 «Исполнено денежных обязательств» в рассматриваемой ситуации будут равны, и, соответственно, у бюджетного учреждения будут отсутствовать данные по неисполненным денежным обязательствам в графе 11 «Не исполнено принятых денежных обязательств».

Обоснование вывода:

Согласно ч. 6 ст. 34 Федерального закона от 05.04.2013 N 44-ФЗ «О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд» (далее — Закон N 44-ФЗ) в случае неисполнения или ненадлежащего исполнения поставщиком (подрядчиком, исполнителем) обязательств, предусмотренных контрактом, заказчик должен направить поставщику (подрядчику, исполнителю) требование об уплате неустойки (штрафа, пени). Такое требование учреждению желательно направлять в адрес контрагента и в иных случаях, поскольку соблюдение претензионного порядка в случаях, установленных законом или договором, является условием реализации права на предъявление иска (ч. 5 ст. 4 АПК РФ).

Расчеты по доходам от пеней, неустоек, возмещения ущерба, возникающих в связи с нарушением условий контрактов (договоров) по поставке товаров, выполнению работ, оказанию услуг, отражаются на счете 0 209 41 000 «Расчеты по доходам от штрафных санкций за нарушение условий контрактов (договоров)» (смотрите, в частности, письмо Минфина России от 03.04.2020 N 02-07-10/26923). В соответствии с положениями п. 109 Инструкции N 174н начисление доходов в сумме предъявленных к уплате штрафов и пеней при наличии подтверждения от контрагента отражается в учете по кредиту счетов 2 401 10 141 «Доходы от штрафных санкций за нарушение законодательства о закупках и нарушение условий контрактов (договоров)».

В соответствии со ст. 329 ГК РФ исполнение обязательств может быть обеспечено неустойкой, залогом, удержанием имущества должника, поручительством, банковской гарантией, задатком и другими способами, предусмотренными законом или договором. Согласно ст. 410 ГК РФ обязательство может быть полностью или частично прекращено зачетом встречного однородного требования. Зачет встречных требований о взыскании долга и неустойки осуществляется, если данная возможность предусмотрена сторонами в договоре (контракте).

Учитывая, что расчеты в конкретной ситуации осуществляются путем уменьшения суммы оплаты работ (услуг), указанная операция может быть отражена в бухгалтерском учете бюджетного учреждения в качестве некассовой операции (смотрите, например, письмо Минфина России от 15.04.2015 N 02-07-07/21402, абзац 3 п. 4.5.4 письма Минфина России и Федерального казначейства от 29.12.2014 NN 02-02-07/68722, 42-7.4-05/2.1-823, абзац 8 п. 4.4 письма Минфина России и Федерального казначейства от 29.12.2014 NN 02-02-07/68726, 42-7.4-05/2.1-824).

Отражение в бухгалтерском учете бюджетных учреждений показателей принимаемых, принятых обязательств, а также денежных обязательств осуществляется в соответствии с требованиями, установленными Инструкцией N 174н, в порядке, аналогичном порядку принятия бюджетных обязательств казенными учреждениями (смотрите, например, п. 3 письма Минфина России от 21.01.2013 N 02-06-07/155).

Согласно п. 141 Инструкции N 162н в показатели принятых денежных обязательств в части расчетов с контрагентами включаются начисленные (принятые) денежные обязательства, подлежащие исполнению в текущем (отчетном) финансовом году, на основании кредитовых оборотов соответствующих счетов аналитического учета счета 1 302 00 000 «Расчеты по принятым обязательствам». Соответственно, показатели принятых денежных обязательств, отраженные на счете 2 502 12 310, должны соответствовать сумме обязательств, отраженных на счете 2 302 25 730. Отражение в бухгалтерском учете операции по погашению кредиторской задолженности на сумму удержанной неустойки не является основанием для уменьшения суммы принятых денежных обязательств, учитываемых на счетах санкционирования расходов.

Таким образом, в бухгалтерском учете бюджетного учреждения могут быть отражены следующие корреспонденции счетов:

1. Дебет 2 506 10 225 Кредит 2 502 17 225 (п. 174 Инструкции N 174н)

— отражена сумма обязательств, принимаемых бюджетным учреждением в размере начальной (максимальной) цены контракта при определении подрядчиков (исполнителей) с использованием конкурентных способов;

1. Дебет 2 502 17 225 Кредит 2 502 11 225 (п. 167 Инструкции N 174н)

— отражена сумма принятых бюджетным учреждением обязательств согласно договору. При формировании Отчета (ф. 0503738) данный показатель отражается в графе 6 «Принятые обязательства, всего» и 7 «Принятые обязательства с применением конкурентных способов».

2. Дебет 2 507 10 141 Кредит 2 504 10 141 (п. 177 Инструкции N 174н)

— отражена сумма доходов от штрафных санкций, утвержденных планом финансово-хозяйственной деятельности бюджетного учреждения. При формировании Отчета (ф. 0503737) указанная операция отражается в графе 4 «Утверждено плановых назначений» раздела «Доходы учреждения»;

2. Дебет 2 209 41 56Х Кредит 2 401 10 141 (п. 109 Инструкции N 174н)

— начислены штрафные санкции в связи с нарушением сроков исполнения контрагентом своих обязательств. При формировании Отчета (ф. 0503769) указанная операция отражается в графе 7 «Сумма задолженности уменьшение всего» раздела 1 «Сведения о дебиторской (кредиторской) задолженности»;

3. Дебет 2 401 20 225 (2 109 ХХ 225) Кредит 2 302 25 73Х (п. 128 Инструкции N 174н)

— отражена задолженность перед контрагентом согласно предоставленному Акту выполненных работ. При формировании Отчета (ф. 0503769) указанная операция отражается в графах 5 «Сумма задолженности увеличение всего» и 6 «Сумма задолженности увеличение в том числе неденежные расчеты» раздела 1 «Сведения о дебиторской (кредиторской) задолженности»;

4. Дебет 2 502 11 225 Кредит 2 502 12 225 (п. 167 Инструкции N 174н)

— приняты денежные обязательства в соответствии с контрактом на основании Акта выполненных работ. При формировании Отчета (ф. 0503738) указанная операция отражается в графе 8 «Денежные обязательства»;

5. Дебет 2 302 25 83Х Кредит 2 209 41 66Х (п. 110 Инструкции N 174н)

Дебет 2 508 10 141 Кредит 2 507 10 141 (п. 177 Инструкции N 174н)

— уменьшены расчеты по доходам прекращением встречного требования зачетом при принятии решения об удержании суммы начисленных штрафных санкций путем выплаты исполнителю контракта суммы, уменьшенной на сумму штрафных санкций. Указанная операция отражается в графе 5 «Сумма задолженности увеличение всего» раздела 1 «Сведения о дебиторской (кредиторской) задолженности» в части счета 209 41 и в графе 8 «Сумма задолженности уменьшение в том числе неденежные расчеты» раздела 1 «Сведения о дебиторской (кредиторской) задолженности» в части счета 302 25 Отчета (ф. 0503769), в графе 8 «Исполнено плановых назначений некассовыми операциями» раздела «Доходы учреждения» в части счета 209 41 и в графе 8 «Исполнено плановых назначений некассовыми операциями» раздела «Расходы учреждения» в части счета 302 25 Отчета (ф. 0503737), а также в графе 9 «Исполнено денежных обязательств» Отчета (ф. 0503738);

6. Дебет 2 302 25 83Х Кредит 2 201 11 610 (п. 129 Инструкции N 174н),

увеличение забалансового счета 18 (КВР 24Х; КОСГУ 225) (п. 367 Инструкции N 157н)

— произведена оплата контрагенту (за минусом суммы удержанной неустойки). Данная операция найдет свое отражение в Отчете (ф. 0503769) в графе 7 «Сумма задолженности уменьшение всего» раздела 1 «Сведения о дебиторской (кредиторской) задолженности» в общей сумме уменьшения кредиторской задолженности с учетом суммы удержанных штрафных санкций, в графе 5 «Исполнено плановых назначений через лицевые счета» раздела «Расходы учреждения» Отчета (ф. 0503737), а также в графе 9 «Исполнено денежных обязательств» Отчета (ф. 0503738).

Обращаем внимание, что согласно прямой норме п. 48 Инструкции N 33н операции по погашению кредиторской задолженности зачетом встречных требований (некассовые операции) учитываются при формировании показателя графы 9 «Исполнено денежных обязательств» Отчета (ф. 0503738).

Таким образом, у бюджетного учреждения не должно остаться неисполненных денежных обязательств перед контрагентом.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Старовойтова Елена

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

член Союза развития государственных финансов Суховерхова Антонина

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

© ООО «НПП «ГАРАНТ-СЕРВИС», 2021. Система ГАРАНТ выпускается с 1990 года. Компания «Гарант» и ее партнеры являются участниками Российской ассоциации правовой информации ГАРАНТ.

Все права на материалы сайта ГАРАНТ.РУ принадлежат ООО «НПП «ГАРАНТ-СЕРВИС». Полное или частичное воспроизведение материалов возможно только по письменному разрешению правообладателя. Правила использования портала.

Портал ГАРАНТ.РУ зарегистрирован в качестве сетевого издания Федеральной службой по надзору в сфере связи,

информационных технологий и массовых коммуникаций (Роскомнадзором), Эл № ФС77-58365 от 18 июня 2014 года.

ООО «НПП «ГАРАНТ-СЕРВИС», 119234, г. Москва, ул. Ленинские горы, д. 1, стр. 77, info@garant.ru.

8-800-200-88-88

(бесплатный междугородный звонок)

Редакция: +7 (495) 647-62-38 (доб. 3145), editor@garant.ru

Отдел рекламы: +7 (495) 647-62-38 (доб. 3136), adv@garant.ru. Реклама на портале. Медиакит

Если вы заметили опечатку в тексте,

выделите ее и нажмите Ctrl+Enter

Источник

Случаи, когда в бухотчетности учреждения допускаются показатели со знаком «минус»

|

| Pressmaster / Shutterstock.com |

Показатель, имеющий в бюджетном и бухгалтерском учете отрицательное значение в случаях, предусмотренных Инструкциями № 191н и № 33н, отражается в бюджетной и бухгалтерской отчетности в отрицательном значении – со знаком «минус» (п. 8 Инструкции № 191н, п. 10 Инструкции № 33н).

Уточним случаи для бюджетной отчетности:

1. Допускаются показатели со знаком «минус»:

- в строке 331 Баланса (ф. 0503130) в части кредитового остатка по счету 1 210 10 000 «Расчеты по налоговым вычетам по НДС»;

- в графе 2 Справки по заключению счетов (ф. 0503110) в части кредитовых показателей счета 1 210 02 000 «Расчеты с финансовым органом по поступлениям в бюджет», сформированных на 1 января года, следующего за отчетным.

2. В Отчете об исполнении бюджета (ф. 0503127) по строкам, содержащим в графе 4 «Утвержденные бюджетные назначения» раздела «Доходы бюджета» показатели со знаком «минус», неисполненные назначения в графе 9 «Неисполненные назначения» также отражаются в отрицательном значении (со знаком «минус»).

3. В графе 11 «Не исполнено принятых бюджетных обязательств» Отчета о бюджетных обязательствах (ф. 0503128) допускается показатель со знаком «минус». Речь идет о принятии денежных обязательств сверх суммы бюджетных обязательств при оплате больничных, когда сумма пособий превышает сумму начисленных в отчетном периоде страховых взносов. В таких ситуациях расходы учреждения будет возмещать ФСС. Примеры отражения расчетов по больничным в учете и отчетности можно найти в Энциклопедии решений интернет-версии системы ГАРАНТ.

4. Установлен порядок отражения в Сведениях (ф. 0503169) в Пояснительной записке операций по уточнению КБК при погашении кредиторской задолженности. В графе 5 суммы по уточняемому коду надо отражать со знаком «минус», а по новому – со знаком «плюс».

Чем руководствоваться при составлении отчетности? Как сверить показатели составленной отчетности? В какой срок представить отчетность? Кому представляется отчетность? Ответы на эти и другие вопросы можно найти в памятках для бухгалтера госсектора интернет-версии си стемы ГАРАНТ. Получите полный доступ на 3 дня бесплатно!

Изменился и перечень допустимых отрицательных показателей для бухгалтерской отчетности бюджетных и автономных учреждений.

- Допускается показатель со знаком «минус» в строке 331 Баланса (ф. 0503730) в части кредитового остатка по счету 0 210 10 000 «Расчеты по налоговым вычетам по НДС».

- Установлен порядок отражения в Сведениях (ф. 0503769) в Пояснительной записке операций по уточнению КБК при погашении кредиторской задолженности. В графе 5 суммы по уточняемому коду надо отражать со знаком «минус», а по новому – со знаком «плюс».

Источник

Отражение принятых денежных обязательств в «1С:Бухгалтерии государственного учреждения 8»

Данная статья посвящена теме ведения учета данных по денежным обязательствам в программе «1С:Бухгалтерии государственного учреждения 8». В этой теме мы рассмотрим особенности ведения такого учета, включая случаи перерегистрации и изменения объема обязательств, а также расскажем о том, как сформировать регистры учета в данной программе.

Учет принятых денежных обязательств

В программе «1С: Бухгалтерия госучреждения 8» учет по денежным обязательствам ведется на нескольких счетах:

- 502.12 — денежные обязательства, принятые на текущий финансовый год

- 502.22 — обязательства, принятые на первый год, следующий за текущим

- 502.32 — денежные обязательства, принятые на второй год, следующий за текущим

- 502.42 — обязательства на второй год, следующий за очередным

В соответствии с Инструкцией по использованию ЕПСБУ по данным счетам ведение аналитического учета осуществляется:

- По видам принятых обязательств в разрезе «Принятые обязательства» типа «Справочник Договоры и иные основания возникновения обязательств»

- По видам расходов в разрезе «КЭК» (коды экономической классификации) типа «Справочник КЭК»

- По лицевым счетам в разрезе «Разделы лицевых счетов» типа «Справочник»

- По видам финансового обеспечения деятельности (КФО) и КПС (классификационным признакам счетов) в соответствии со структурой рабочего плана счетов организации

Отражения операций по счетам осуществляется в журнале №9. То есть в проводках по счету будет установлен номер журнала 9, а операции будут отражаться в Журнале по санкционированию № 9.

Регистрация денежных обязательств

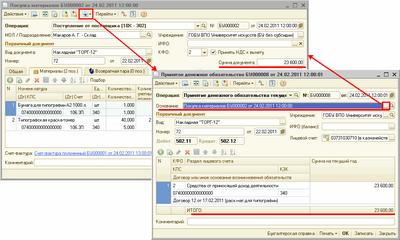

В программном решении «1С: Бухгалтерия госучреждения 8» суммы денежных обязательств, принятых учреждением на текущий год, отражаются в документе «Принятое денежное обязательство». Его можно ввести самостоятельно или на основе документов, например, таких как «Покупка материалов», «Покупка ОС, НМА», «Отражение зарплаты в учете, «Таможенная декларация по импорту» и др.

Если ввод осуществляется на основании документов, то большая часть реквизитов будет проставлена автоматически (из документа -основания). В том числе будет автоматически заполнен реквизит «Основание», в котором указывается документ, на основании которого проставлялись данные.

Последний шаг — указываем «Лицевой счет» и «Раздел лицевого счета», где будет отражаться кассовое выбытие по исполнению денежных обязательств

Если в программе зарегистрированы факты поступления услуг, работ или товаров, то ввести документ «Принятое денежное обязательство» можно на основании документов этих поступлений.

Бухгалтерские записи по принятым денежным обязательствам можно формировать также при проведении перечисленных выше документов, которые используются для регистрации поступлений работ, услуг, товаров.

Чтобы установить нужный способ регистрации денежных обязательств (автоматическое формирование, в том числе проводки или документы «Принятое денежное обязательство»), нужно зайти в «Настройки параметров учета». Они находятся в меню на закладке «Ввод денежных обязательств» в меню «Бухгалтерский учет» — «Настройка параметров учета», интерфейс «Полный».

Обращаем Ваше внимание, что если по соответствующему обязательству, то есть по определенному элементу справочника «Договоры и иные основания возникновения обязательств», уже выполнена регистрация денежного обязательства на сумму аванса, то в сформированном автоматически документе «Принятое денежное обязательство» нужно уменьшить сумму до суммы денежного обязательства, зарегистрированного по авансу.

Регистрирование ДО (ден. обязательства) на сумму аванса в соответствии с условиями договора, в том числе в других случаях, ввод документа «Принятое денежное обязательство» выполняется самостоятельно.

Новый документ «Принятое денежное обязательство» вводится с указанием «Даты документа», которая устанавливается по рабочей дате программы, которую при необходимости можно изменить. Номер присваивается документу автоматически при его записи.

В реквизите «Учреждение» нужно вписать наименование организации, принявшей обязательство.

Если ведение учета выполняет по видам «Источников финансового обеспечения» (балансов), для проводок нужно установить вид «Источник финансового обеспечения» (ИФО).

В документе оформляется одна операция — это «Принятие денежного обязательства текущего года». При этом указываются те корреспондирующие счета, которые будут отражаться в формируемых при проведении документа проводках: Счет дебета 502.11 и Счет кредита 502.12.

Реквизиты первичного документа – сумма обязательства по видам расходов и основания для принятия обязательства — также нужно указать в документе

Отслеживать цепочку выполнения сметы, или, другими словами, плана ФХД, от доведенных плановых, сметных назначений до кассовой выплаты можно благодаря тому, что в программе «1С:Бухгалтерия госучреждения 8» по счетам 502.12 и 502.11 ведется аналитический учет по лицевым счетам (по видам Разделов лицевых счетов типа Справочник). Поэтому нужно указывать в документе по принятому платежному обязательству также «Лицевой счет» и «Раздел лицевого счет», на которых будет отражаться кассовое выбытие по исполнению ДО.

В таблице следует указать следующие данные:

- КФО — выбираем код финансового обеспечения обязательства

- КПС, КЭК – указываем код бюджетной классификации и код КОСГУ, по которым обязательство принимается

- Раздел лицевого счета – выбираем раздел лицевого счета, по которому учитывается принятое обязательство

- Договор или иное основание возникновения обязательств — выбираем из соответствующего справочника основание, на котором было принято ДО

Если в организации аналитика ведется также по мероприятиям, целям, дополнительной классификации, то в реквизиты также нужно включить «Код мероприятия», «Код цели», «Дополнительная классификация». Настроить видимость необходимых реквизитов можно в «Настройках списка» из контекстного меню.

В реквизите «Сумма на текущий год» прописывается сумма, соответствующая указанному виду расходов принятого ДО на текущий финансовый год.

Информационная строка «Итого» используется для подсчета итогового значения таблицы. Его рекомендуется сравнить с суммой документа-основания или аванса для принятия денежного обязательства. Если документ заполнен правильно, его нужно записать (жмем на кнопку «Записать») и затем провести (для этого используем кнопки «Привести» или «ОК»).

После проведения документа будут сформированы бухгалтерские записи по принятию ДО в уменьшение взятого обязательства текущего года: по дебету 0.502.11.000 и кредиту 0.502.12.000

В программе можно сформировать из документа бухгалтерскую справку (ф. 0504833) , воспользовавшись кнопкой «Бухгалтерская справка». Также документ «Принятое денежное обязательство» по авансовым платежам можно ввести на основании договора (элемент справочника «Договоры и иные основания возникновения обязательств»), в котором зарегистрирован документ «План-график финансирования обязательства с суммой аванса».

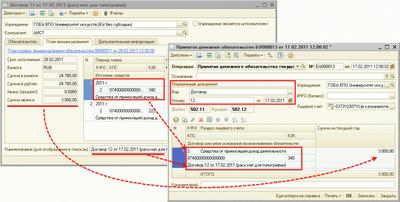

Изменение объема денежных обязательств

В соответствии с пунктом 311 Инструкции по применению ЕПСБУ, суммы, отражающие изменения объема денежных обязательств организации, которые были приняты в текущем финансовом году, должны отражаться в аналитическом учете по дебету счета 050201000 «Принятые обязательства» и кредиту счета 050202000 «Принятые денежные обязательства». Сумма уменьшения принятых обязательств при этом отражается методом «красное сторно».

Чтобы отразить в программе изменения по объему денежных обязательств, вводится новый документ «Принятое денежное обязательство». Более быстро его можно создать копированием (просто копируем документ «Принятое денежное обязательство», сумму которого нам нужно изменить»)

Чтобы увеличить сумму принятого ДО в новом созданном документе, нужно указать сумму увеличения. Соответственно для уменьшения суммы обязательства вводим сумму уменьшения со знаком минус.

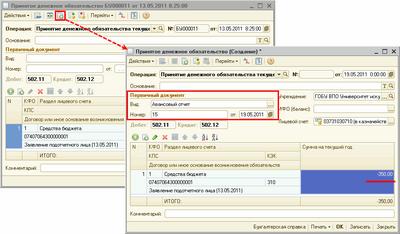

Перерегистрация денежного обязательства

В соответствии с пунктом 310 Инструкции по применению ЕПСБУ, операции по санкционированию обязательств бюджетного или автономного учреждения (в дальнейшем в статье именуются как «обязательства учреждения»), а также обязательств участника бюджетного процесса, которые были приняты в текущем финансовом году, должны формироваться с учетом неисполненных и принятых организацией денежных обязательств.

Если принятое денежное обязательство было не исполнено в текущем году, выполняется перерегистрация неисполненной части обязательства, а затем в новом году выполняется перерегистрация денежного обязательство в объеме, которое запланировано к исполнению.

Для это в программе можно просто скопировать соответствующее «Принятое денежное обязательство» и скорректировать при необходимости его сумму.

Формирование регистров учета принятых денежных обязательств

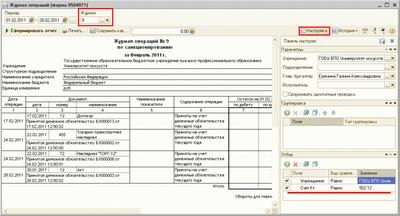

Журнал по санкционированию

В соответствии с пунктом 314 Инструкции по применению ЕПСБУ, для учета операций с принятыми денежными обязательствами, используется Журнал по операциям санкционирования, заполняемый на основании первичных (учетных) документов, которые установлены финансовым органом соответствующего бюджета (учреждением). При этом должна отражаться корреспонденция по соответствующим счетам санкционирования расходов бюджета, предусмотренным для данного вида учреждений Инструкцией по использованию Плана счетов.

Отражение операций по счету 502.12 в программе «1С: Бухгалтерия госучреждения 8» осуществляется в «Журнале операций», который в свою очередь позволяет формировать «Журнал по санкционированию по форме 0504071».

Порядок заполнения Формы 0504071 установлен приказом Минфина России от 15.12.2010 № 173н. В соответствии с Методическими указаниями по формированию «Журналов операций» (пунктом 3 Приложения 5 к приказу Минфина России от 15.12.2010 № 173н) данная форма создается на основании единой формы документа, куда записываются номер и наименование создаваемого документа.

Чтобы сформировать «Журнал по санкционированию» нужно в настройках выбрать параметр отчета «Журнал операций» и указать номер журнала — 9.

Отметим, что в «Методических указаниях» для формирования «Журналов операций» не содержится конкретных указаний для формирования «Журнала по санкционированию».

В связи с тем, что по счету 502.12 введение учета осуществляется по разделам лицевых счетов, отчет можно также получать отдельно по каждому лицевому счету, если в качестве разделителя операций установить субконто «Разделы лицевых счетов».

Вывод раздела лицевого счета можно настроить также для журнала № 9, если в качестве показателя субконто также установить «Разделы лицевых счетов».

«Журнал операций № 9 по санкционированию» может быть сформирован отдельно по счету 502.12. Чтобы это сделать, счет нужно включить в отбор

Настроенный вариант отчета можно сохранить, используя кнопку «Сохранить настройки отчета» для удобства в дальнейшей работе. В последующем, сохраненную настройку моно применить, используя кнопку «Загрузить настройки отчета».

Журнал учета принятых обязательств

Аналитический учет по принятым учреждением денежным обязательствам выполняется в «Журнале учета принятых обязательств» по видам расходов (выплатам), предусмотренным планом финансово-хозяйственной деятельности учреждения, в соответствии с пунктом 320 Инструкции по применению ЕПСБУ.

Форма журнала 0504064 и привила ее заполнения регламентированы приказом Минфина России от 15.12.2010 № 173н. Согласно ему, данная форма называется «Журнал регистрации обязательств».

В соответствии с Методическими указаниями по формированию регистров учета (пунктом 3 Приложения 5 к приказу Минфина России от 15.12.2010 № 173н), «Журнал регистрации обязательств» используется для ведения учета по денежным обязательствам учреждения, принятым в текущем финансовом году.

В данной форме 0504064 обязательно указывается основание принятия денежного обязательства с вводом наименования, номера и даты документа, номера счета бухгалтерского учета, суммы, указанной в рублях, или в иностранной валюте, даты постановки обязательства на учет и даты его снятия с бухучета.

Чтобы сформировать в программе «1С:Бухгалтерия госучреждения 8» журнал по учету принятых обязательств, нужно использовать «Журнал регистрации обязательств». Он находится в меню «Бухгалтерский учет» — «Регламентированные регистры бухгалтерского учета» — «Журнал регистрации обязательств».

Сформированный отчет будет содержать: основание принятия ДО (с наименованием, датой и номером договора, контракта — элемента справочника «Договоры и иные основания для принятия обязательств»), номер счета бухучета, который отражает денежное обязательство, сумму ДО, дату его постановки на учет и дату его снятия с бухучета.

Суммой принятого денежного обязательства является сумма проведенных документов «Принятых денежных обязательств», которые зарегистрированы в программе «1С:Бухгалтерия госучреждения 8» в период формирования данного отчета.

Датой постановки на учет денежного обязательства является дата документа по принятому денежному обязательству.

В случае, когда по основанию для принятия денежного обязательства зарегистрировано больше одного документа ДО, например, на сумму окончательного расчета за выполненные или оказанные услуги, и на сумму аванса, то будет отражаться дата того документа, которое было первым по времени.

Датой снятия ДО с бухучета является дата кассового выбытия, то есть день, когда был проведен соответствующий документ (документы): «Заявка на кассовый расход», «Кассовое выбытие» или «Платежное поручение»

В строке «Примечание» проставляется дата и сумма документа по исполнению соответствующего ДО. Отметим, что программа может расшифровывать строки графы «Примечание». Для этого нужно выполнить двойной щелчок левой клавишей мыши, после чего будет открыт соответствующий документ — «Платежное поручение», «Заявка на кассовый расход» или «Кассовое выбытие».

По счету 502.12 также можно создавать любые стандартные отчеты.

Данные по счету 50202 могут отражаться в программе при автоматическом заполнении регламентированных отчетов: «Ф. 0503128, Отчет о принятых бюджетных обязательствах», «Ф. 0503738, Отчет об обязательствах, принятых учреждением» и «Ф. 0503138 Отчет о принятых расходных обязательствах по приносящей доход деятельности».

Источник