- Пользователи Райффайзен-Онлайн смогут узнать свой кредитный рейтинг

- Что такое кредитный рейтинг и поможет ли он вам получить кредит

- Что такое кредитный рейтинг

- Где посмотреть свой рейтинг?

- Как расшифровать оценку

- Как ПРК поможет получить кредит?

- Как исправить свой кредитный рейтинг заемщика?

- Новости МФО

- Какой кредитный рейтинг считается хорошим?

- Кредитный рейтинг: какой хороший, а какой — плохой

- Индикатор риска и другие составляющие платежеспособности физического лица

- Персональный кредитный рейтинг: что нужно знать перед оформлением ипотеки

- Как формируется личный кредитный рейтинг

- Как узнать персональный кредитный рейтинг

- Шкала индивидуального кредитного рейтинга

- Сумма кредита и ПКР

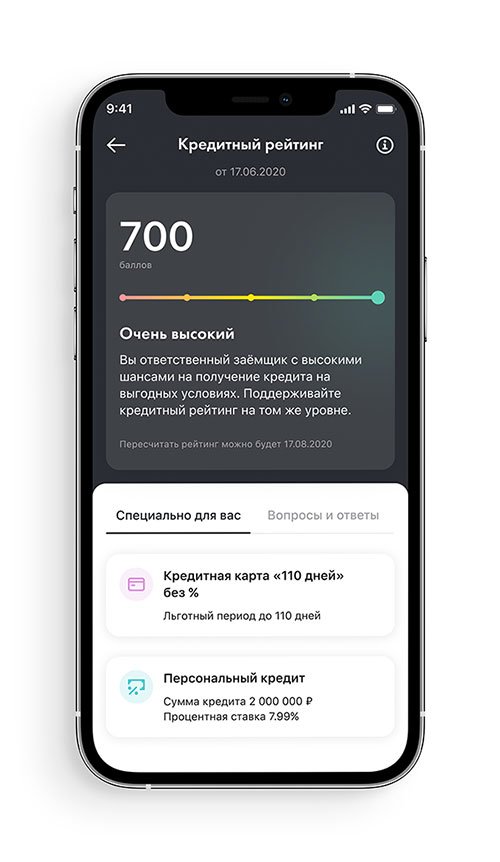

Пользователи Райффайзен-Онлайн смогут узнать свой кредитный рейтинг

18 декабря 2020

В появилась функция расчета индивидуального кредитного рейтинга. Оценка производится по собственной методологии Райффайзенбанка с учётом данных бюро кредитных историй и выражается в скоринговых баллах в диапазоне от 0 до 900.

«Наше недавнее исследование показало, что зачастую россияне не знают уровень своей долговой нагрузки, и выясняют его уже после обращения в банк за кредитом, — рассказал Алексей Крамарский, руководитель управления кредитных рисков розничного сегмента Райффайзенбанка. — Райффайзенбанк всегда уделяет большое внимание повышению финансовой грамотности населения, появление кредитного рейтинга в нашем мобильном приложении — ещё один шаг в этом направлении. Этот инструмент позволит контролировать качество своей кредитной истории и более осознанно брать новые займы».

«Каждый клиент может узнать свой кредитный рейтинг, сделав запрос в бюро кредитных историй. В нашем приложении клиент узнает не только свой кредитный рейтинг, но и получить рекомендации по нему. К тому же, эта информация доступна бесплатно и мгновенно, в любое удобное время», — прокомментировал Павел Рубахин, руководитель отдела развития электронного бизнеса Райффайзенбанка.

Значение рейтинга непостоянно и зависит от многих параментов, в том числе и от размеров и типов прошлых или текущих кредитных продуктов и своевременности платежей. Пользователь может отправить запрос на пересчёт рейтинга и узнать уровень вероятного одобрения кредита в любой момент.

На данный момент функция доступна пользователям на платформе iOS, в начале 2021 года ею смогут воспользоваться пользователи платформы Android.

Райффайзенбанк является дочерней структурой Райффайзен Банк Интернациональ АГ. Райффайзенбанк — один из самых надежных российских банков, который создает финансовые решения для частных и корпоративных клиентов, резидентов и нерезидентов Российской Федерации. Согласно данным , Райффайзенбанк занимает место по размеру активов по итогам 9 месяцев 2020 года, по объему средств частных лиц и по объему кредитов для частных лиц. По данным журнала Forbes, Райффайзенбанк признан самым надежным и лучшим банком в России в 2020 году.

Райффайзен Банк Интернациональ АГ является ведущим корпоративным и инвестиционным банком на финансовых рынках Австрии и в странах Центральной и Восточной Европы. В Центральной и Восточной Европе Райффайзен Банк Интернациональ представлен на 13 рынках и предоставляет широкий спектр финансовых услуг, включая лизинг, управление активами и сопровождение сделок по слиянию и поглощению. Более чем 46 000 сотрудников обслуживают 16,8 млн клиентов в 2 000 подразделениях, основная часть которых расположена в странах Центральной и Восточной Европы. Акции Райффайзен Банк Интернациональ зарегистрированы на Венской фондовой бирже.

Источник

Что такое кредитный рейтинг и поможет ли он вам получить кредит

Кредитный рейтинг — это оценка кредитной истории субъекта, выраженная в баллах. Субъектом может выступать компания, организация или даже государство. Мы поговорим о кредитном рейтинге физических лиц и его влиянии на возможность получения кредита.

Что такое кредитный рейтинг

Персональный кредитный рейтинг (ПКР) — динамическая величина, отражающая изменения в кредитной истории заемщика. Если сама история — это записи обо всех взаимоотношениях с кредиторами, то рейтинг — качественная характеристика этих записей, выраженная числовым значением. На основании , кредитный рейтинг формируется БКИ — Бюро кредитных историй, которые хранят сведения о задолженностях физлица в течение определенного времени. С 1 января 2022 года этот период ограничат сроком 7 лет (1). Сведения передаются источниками, к ним относятся банки и МФО, юридические лица, органы власти, ломбарды, компании каршеринга, частные лица — все, перед кем у человека есть задолженность. Поскольку детальная информация о договорах закрыта и может быть получена только по официальному запросу либо с разрешения субъекта кредитной истории, а изучение этих сведений требует определенных навыков, БКИ упростили трактовку через введение системы кредитного рейтинга.

В основу легла технология банковского скоринга — оценки платежеспособности потенциального заемщика с учетом его кредитной истории и финансовых характеристик: дохода, наличия имущества, состава семьи. БКИ ввели свою систему, чтобы каждый мог узнать свою кредитоспособность и шансы на получение кредита до обращения в банк.

Где посмотреть свой рейтинг?

По закону «О кредитных историях», банки и иные источники данных о финансовых событиях должны передавать сведения в БКИ. Порядок выбора БКИ не оговорен, и каждый банк может сообщить данные о вас в любое бюро по своему усмотрению. Найти сведения о своем кредитном рейтинге можно в том бюро, где хранятся данные о вас: запрос формируется на сайте организации.

Чтобы не опрашивать все бюро, воспользуйтесь сервисом Госуслуги (2) для получения сведений о месте хранения ваших данных. Авторизуйтесь на портале, заполните заявление и получите список бюро в срок от получаса. Далее вы сможете перейти по ссылке на сайт нужного бюро, зарегистрироваться там, используя учетную запись Госуслуг или простую регистрацию по электронной почте, и получить доступ к вашим данным, включая кредитный рейтинг.

Кроме этого, узнать вес своего кредитного потенциала можно в банке, где вы обслуживаетесь. Райффайзенбанк подключил эту опцию в мобильном приложении и на сайте, любой клиент банка может получить оценку рейтинга за одну минуту.

Как расшифровать оценку

По состоянию на сентябрь 2021 года в Реестре ЦККИ (3) находится 8 бюро. У каждого из них своя система оценки кредитного рейтинга физических лиц и разная шкала. Более того, максимальное количество баллов разнится не только у разных БКИ, но и у агрегаторов вроде Сравни.ру, а также банков. Например, у максимальное количество баллов равно 1250, у 850, на Сравни.ру высший балл 1000, а в 900.

Понять, что значит рейтинг бюро кредитных историй, можно по цвету сегмента, в котором находится ваша оценка. Хорошему рейтингу соответствуют «разрешающие» цвета желтый и зеленый, если ваша оценка в этой зоне решение по вашей заявке на кредит может быть положительным. Выводы о кредитном рейтинге от БКИ, где вы получили оценку, могут быть представлены на шкале результатов.

Чем ближе к максимальному ваш балл — тем лучше. Опираясь на результаты скоринга в разных БКИ можно сказать, что благоприятным считается значение, составляющее 60% и более от максимального балла.

Проверить свой ПКР можно бесплатно: в Бюро кредитных историй бесплатные проверки доступны до конца 2021 года, в Райффайзенбанке — на постоянной основе Бесплатные проверки предоставляются не чаще одного раза в месяц .

Скоро правила предоставления сведений о кредитном рейтинге физлиц изменятся: на основании проекта указания «О требованиях к методике вычисления бюро кредитных историй…» (4) с 1 января 2022 года будет введена единая шкала скоринга от 1 до 999 баллов для всех БКИ, а число бесплатных проверок ПКР будет ограничено до двух в год. Банков новые правила не касаются.

После принятия единой шкалы пользователям будет проще соотнести значения, полученные в разных кредитных бюро. Дело в том, что информация может храниться в нескольких организациях сразу, и при разном максимальном балле сопоставить значения получается не всегда. Это важно, когда значения пограничные, а в разных бюро — разные данные. Например, в одном есть данные и о вашей кредитной карте, и об ипотеке, а в другом — только об ипотеке. Чтобы оценить качество кредитной истории максимально точно, надо сопоставить ПКР из обоих бюро.

Как ПРК поможет получить кредит?

Гарантий одобрения ипотеки положительный кредитный рейтинг не дает: каждый банк имеет собственную систему скоринга и учитывает разные факторы при рассмотрении заявок. Но поскольку ПКР связан с кредитной историей и является ее динамическим отражением, с его помощью каждый гражданин может улучшить шансы на получение кредита.

Как это сделать?

- Проверить свой ПКР до подачи заявки и предупредить отказ. Дело в том, что в кредитной истории отражаются не только выданные займы, но и отказы по вашим заявлениям. Чем больше отказов — тем выше маркер ненадежности. Поэтому если ваш ПКР находится в «красной зоне», с заявкой стоит повременить, чтобы еще больше не ухудшить положение.

- Отслеживать динамику в течение пары месяцев и если рейтинг снижается, заняться поиском причин. В кредитной истории могут отразиться неоплаченные вовремя штрафы, технические просрочки по кредитам, пени за эти просрочки. Если сейчас у вас нет задолженностей, а рейтинг уходит в критическую зону, стоит проверить свою кредитную историю и исправить ошибки в ней.

- Повысить своей кредитный рейтинг до получения заявки на кредит. При серьезных недостатках кредитной истории, вроде дошедших до штрафов просрочек по кредитам, быстро улучшить ситуацию нельзя, но если эти кредиты уже закрыты и текущих долгов у вас нет, повысить свой ПКР можно.

Как исправить свой кредитный рейтинг заемщика?

Рейтинг отражает все изменения в кредитной истории. Как только вы гасите часть долга или берете новый кредит, история меняется, и оценка рейтинга может стать другой. Чтобы улучшить свой ПКР необходимо добавить положительные записи в вашу историю. Проще всего это сделать через исполнение новых обязательств:

использование кредитной карты и ее своевременное погашение

Источник

Новости МФО

Какой кредитный рейтинг считается хорошим?

Персональный кредитный рейтинг человека представляет собой оценку благонадежности заемщика банком, сделанную на основании кредитной истории. При его расчете учитывается прошлая и фактическая финансовая история, т.е. данные о выданных ранее кредитах, задолженности, просрочках, отказах в выдаче займов, частоте запросов МФО и банков в БКИ и т.д. Чем выше этот показатель, тем лучше. К примеру, кредитный рейтинг 900 баллов значит, что заемщик считается благонадежным и платежеспособным.

Кредитный рейтинг: какой хороший, а какой — плохой

Индивидуальный кредитный рейтинг имеет конкретное цифровое значение, находящееся в диапазоне от 1 до 1000. Условно рейтинговая шкала в баллах разделяется на несколько частей.

- 800-1000: хороший рейтинг, вероятность одобрения очень высокая;

- 600-800: средняя оценка, некоторые компании могут отказать;

- 300-600: можно оформить займ на короткий срок, но под высокий процент;

- 0-300: скорее всего в кредите откажут, можно обратиться в МФО.

Значение, которое находится в диапазоне от 800 до 1000, считается самым лучшим. Клиентам с такими параметрами охотнее всего предоставляют займы и кредиты. При положительной оценке финансовой истории человеку становится доступно кредитование в любом банке или МФО. Заемщик может самостоятельно решить, где и на каких условиях оформлять кредит. Также для него могут быть сформированы персональные предложения банков по займам с меньшими процентами.

При этом тем, кто имеет показатель 300 и ниже, кредиты выдаются неохотно. Считается, что такие заемщики изначально неплатежеспособны и финансово нестабильны. Кредитный рейтинг 300 баллов значит, что человек:

- имеет большую долговую нагрузку, просрочки и штрафы;

- неоднократно брал кредиты и с трудом возвращал их;

- был поручителем по проблемным займам;

- оформлял банкротство физического лица;

- имеет недостаточный статус активности по кредитам (к примеру, длительное время делал платежи по займам, но через какое-то время перестал).

Перед выдачей ссуды банк проверяет финансовую историю физлица и только после этого делает вывод о возможности его кредитования.

Индикатор риска и другие составляющие платежеспособности физического лица

Баллы кредитного рейтинга начисляются на основании анализа скорингового показателя, рисковых индикаторов и достоверности. При этом основной составляющей считается именно индикатор риска. Он имеет значение от 1 до 5:

- 1 – это наиболее низкий показатель, который имеют клиенты без образования, проживающие в маленьких населенных пунктах, в возрасте до 21 года;

- 2 — это балл, который дают клиентам, проживающим в неблагополучных регионах, в возрасте до 25 или старше 65 лет (со средним образованием);

- 3 – это показатель, характерный для заемщиков со средними, ничем не выделяющимися характеристиками;

- 4 — хороший показатель для людей в возрасте 30-50 лет, с высшим образованием и состоящих в браке;

- 5 – это самый высокий показатель индикатора, предоставляемый благонадежным клиентам с хорошим доходом.

Максимальный балл кредитного рейтинга можно получить только в том случае, если заемщик имеет индикатор риска, равный 5.

Источник

Персональный кредитный рейтинг: что нужно знать перед оформлением ипотеки

Спрос на ипотечном рынке после карантина постепенно восстанавливается. По данным Росреестра, количество ипотечных сделок в Москве в июне выросло на 255%. Безусловным триггером на рынке ипотечного кредитования стала льготная ставка банков. Почти 40% россиян назвали текущий момент подходящим для покупки жилья.

Помимо первоначального взноса для оформления ипотеки, необходимо знать свой персональный кредитный рейтинг. Его высокие показатели позволяют получить заем на выгодных условиях.

Вместе с представителями кредитных бюро рассказываем, что такое персональный кредитный рейтинг и как он влияет на сумму кредита.

Как формируется личный кредитный рейтинг

С января 2020 года россияне могут бесплатно два раза в год получить кредитную историю и персональный кредитный рейтинг (скоринг). Соответствующие изменения закреплены в поправках к Федеральному закону «О кредитных историях». Согласно данным аналитиков, свыше 60 млн россиян имеют высокий кредитный рейтинг.

Индивидуальный, или персональный кредитный рейтинг (ИКР, или ПКР) — это аналог скоринга, активно используемого банками и микрофинансовыми организациями (МФО) при принятии решения о выдаче кредита. Каждое кредитное бюро использует определенный набор переменных, которые учитываются при расчете данного рейтинга. Такой инструмент позволяет будущему заемщику оценить шансы на получение кредита, в том числе ипотечного.

Сам рейтинг формируется на основе данных кредитной истории заемщика. Он учитывает множество факторов — например, количество открытых и закрытых кредитов, общую долговую нагрузку. Важно, как человек обслуживал или обслуживает кредиты, что это были за займы, на какие суммы и сроки.

«Но самым важным является наличие или отсутствие просрочек. В итоге формируется некий балл. Чем выше этот балл — тем ниже уровень кредитного риска заемщика», — отметил генеральный директор Объединенного кредитного бюро (ОКБ) Артур Александрович.

Исходя из уровня индивидуального кредитного рейтинга, банки принимают решение, выдавать кредит или нет. Для самого заемщика это возможность посмотреть на себя «глазами банка» и оценить свои возможности в получении ипотеки.

«Заемщик не только понимает, насколько качественной является его кредитная история, но и на какие конкретно условия по кредитам банков он может рассчитывать», — пояснил директор по маркетингу Национального бюро кредитных историй (НБКИ) Алексей Волков.

Многие банки дают дополнительные бонусы и специальные кредитные предложения для заемщиков с высокими значениями ПКР. Эти предложения можно увидеть сразу после получения своего ПКР.

Как узнать персональный кредитный рейтинг

Персональный кредитный рейтинг можно узнать на официальных сайтах бюро кредитных историй. Эксперты предупреждают, что в последнее время появилось много мошеннических ресурсов, предлагающих услуги от имени БКИ, в том числе кредитные рейтинги. Поэтому перед получением услуги, следует удостовериться в надежности кредитного бюро. Полный список БКИ есть на портале госуслуг.

Например, получить данные по кредитный рейтинг можно на сайте НБКИ в личном кабине заемщика. «Для этого понадобится подтвержденная регистрация на портале государственных услуг — это требование для обеспечения безопасности персональных данных. Сама процедура получения при наличии такой регистрации занимает не больше одной минуты. При этом НБКИ сделала доступ к своему рейтингу бесплатным для любого заемщика неограниченное количество раз», — пояснил Волков из НБКИ.

Шкала индивидуального кредитного рейтинга

Разные эксперты в определении кредитного рейтинга используют свою шкалу оценки. Но в целом логика проста: чем выше значение персонального кредитного рейтинга, тем выше вероятность получить одобрение со стороны банка.

Например, по методике ОКБ, наиболее надежными заемщиками считаются те, чей кредитный рейтинг превышает 961 балл. По оценкам экспертов, в этой категории менее 2% заемщиков допускали длительную просрочку (90 и более дней). Заемщику с низким ИКР банки могут отказать в кредите, со средним ИКР — одобрить, с высоким — скорее всего, одобрят по наиболее привлекательной процентной ставке.

«Хорошим можно считать и индивидуальный кредитный рейтинг в диапазоне 901–960 баллов. Выше среднего считается балл в диапазоне 800–900. Но кредиторы принимают решения о выдаче кредитов самостоятельно и могут одобрить ипотеку и при иных значениях ИКР», — пояснил Артур Александрович из ОКБ.

Согласно расчету НБКИ, персональный кредитный рейтинг в диапазоне от 800 до 850 баллов (максимальные значения по их методике) считается наилучшим, а такие заемщики — надежными. «Заявления заемщиков с ПКР от 800 до 850 баллов одобряются в 71% случаев, а заемщиков с количеством баллов до 600 — в 24%», — отметил Алексей Волков из НБКИ.

Однако, по словам эксперта, это не значит, что заемщику с низким кредитным рейтингом откажут в займе. Кредит могут одобрить, но изменить условия — повысить ставку или понизить сумму.

Сумма кредита и ПКР

Персональный кредитный рейтинг также напрямую влияет на сумму кредита: чем выше его значение, тем на большую сумму может рассчитывать заемщик. «Так, если среднее значение ПКР по всем ипотечным кредитам 709 баллов, то для кредитов более 5 млн руб. — 718 баллов, а менее 1 млн руб. — 702 балла», — добавил Алексей Волков.

Поэтому перед тем как оформить ипотеку (речь, как правило, идет о больших суммах), нужно проверить персональный кредитный рейтинг. Узнать его можно, например, на сайте НБКИ. Для этого потребуется регистрация на сайте и авторизация на портале госуслуг. В дальнейшем получать свой ПКР и контролировать его динамику можно непосредственно в своем личном кабинете.

Источник