- Как отказаться или закрыть карту рассрочки Свобода

- Как отказаться от кредитной карты рассрочки Home Credit

- Если документы еще не поданы

- Если документы уже в банке

- 3 способа заблокировать карту рассрочки Home Credit Bank

- 1. Сообщение в службу поддержки

- 2. Визит в офис

- 3. Блокировка через личный кабинет

- Как закрыть кредитку рассрочки Хоум Кредит

- Расторжение кредитного договора: как вести себя с банком

- Когда кредитный договор вступает в силу

- Можно ли отказаться от кредита до получения денег

- Основания для расторжения кредитного договора

- По соглашению сторон

- По инициативе заемщика

- По инициативе банка

- Через суд

- Как расторгнуть кредитный договор

- Правило 14 дней

- Правило 30 дней

- В период действия кредитного договора

- При нарушениях со стороны банка

- Досрочное расторжение ввиду непредвиденных обстоятельств

- Особенности расторжения кредитного договора по ипотеке

Как отказаться или закрыть карту рассрочки Свобода

Передумав пользоваться продуктом банка, держатель в любой момент может отказаться от услуг расторгнуть действующее соглашение. С картой рассрочки Home Credit Bank это делается по строго определенному алгоритму. Нарушение порядка действий может привести к образованию внушительной задолженности из незначительной суммы, которую заемщик не уплатил вовремя.

Как отказаться от кредитной карты рассрочки Home Credit

Карта рассрочки, выпускаемая Home Credit Bank, в большинстве случаев оформляется в онлайн режиме. На сайте банка соискатель заполняет онлайн-форму, указывает данные паспорта и контакты. Такие заявки рассматриваются роботом — программа принимает предварительное решение, которое не является конечным. Решение принимается в течение 1-3 минут.

Если документы еще не поданы

Если решение положительное, с соискателем связывается оператор технический поддержки, уточняет информацию, предлагает явиться в офис для конечного оформления карты. Если соискатель передумает получать карту, достаточно не предпринимать никаких действий. Карта не будет оформлена, пока кандидат лично не прибудет в офис. Следовательно, чтобы отказаться от услуг банка на этой стадии, можно просто проигнорировать предложение.

Более целесообразно поступают граждане, которые самостоятельно связываются с банком и в разговоре с оператором аннулируют ранее поданную заявку. При всех последующих обращениях соискателю придётся повторять процедуру подачи заявки заново.

Если документы уже в банке

Если клиента устроили предложенные банком условия, и он обратился в офис с документами, процедура отказа будет выглядеть несколько иначе. По общим правилам банк выпускает карту рассрочки, как не именную. Такие продукты выдаются быстро — если не будет обнаружено несоответствий, то карта окажется в кармане у клиента уже через 15-20 минут. В течение этого времени человек имеет право отказаться от услуг банка.

В случае готовности карты и выдачи ее на руки держателю, отказаться от обслуживания можно только в порядке подачи заявления. Здесь уместнее применять термин «закрытие» карты, так как на момент выдачи данные клиента вносятся в базу и на его имя открывается карточный счёт. Не использование карты не приравнивается к фактическому отказу. Потребуется соблюсти процедуру закрытия карты и счета.

3 способа заблокировать карту рассрочки Home Credit Bank

Блокировка карты — первая мера, применяемая после ее утраты. Если у держателя есть основания опасаться за сохранность средств, он может заблокировать (приостановить действие) счет. Срок блокировки ограничивается потребностью владельца карты. Каждый из способов блокировки — моментальный.

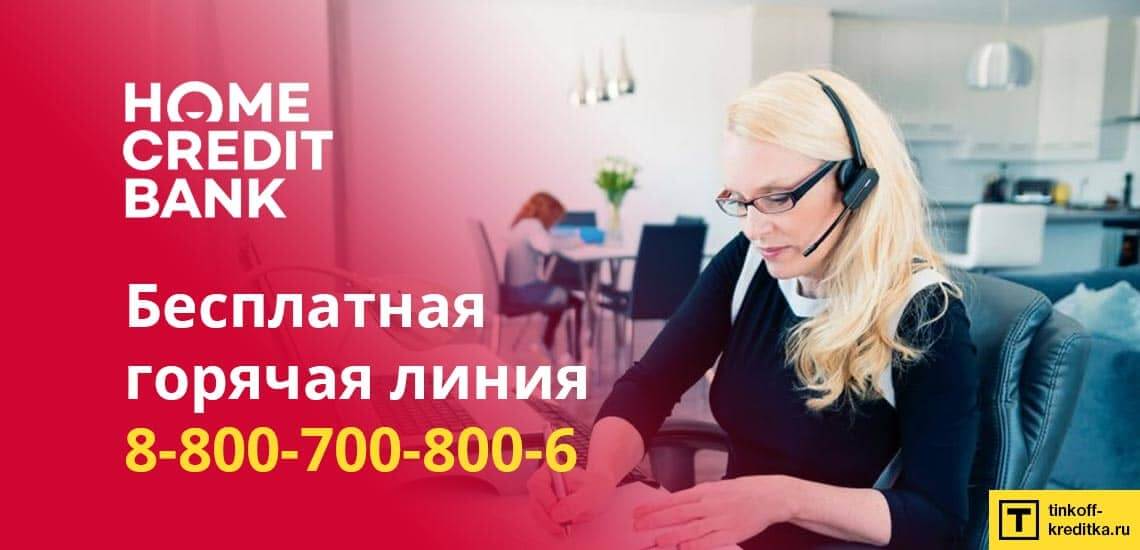

1. Сообщение в службу поддержки

Наиболее действенный метод, который позволит моментально заблокировать карту и счет. Владельцу нужно позвонить по единому бесплатному номеру — 8-800-700-800-6 и сообщить оператору о блокировке счета. Сотрудник выяснит причины, уточнит реквизиты владельца, проверит контрольную информацию, после чего карта будет заблокирована.

Для этого потребуется иметь при себе паспорт, к данным которого привязана карта. Помимо этого, сотрудник попросит назвать кодовое слово. Кодовое слово назначается держателем при оформлении. До момента разблокирования, которое по заявлению клиента, операции по карте будут приостановлены.

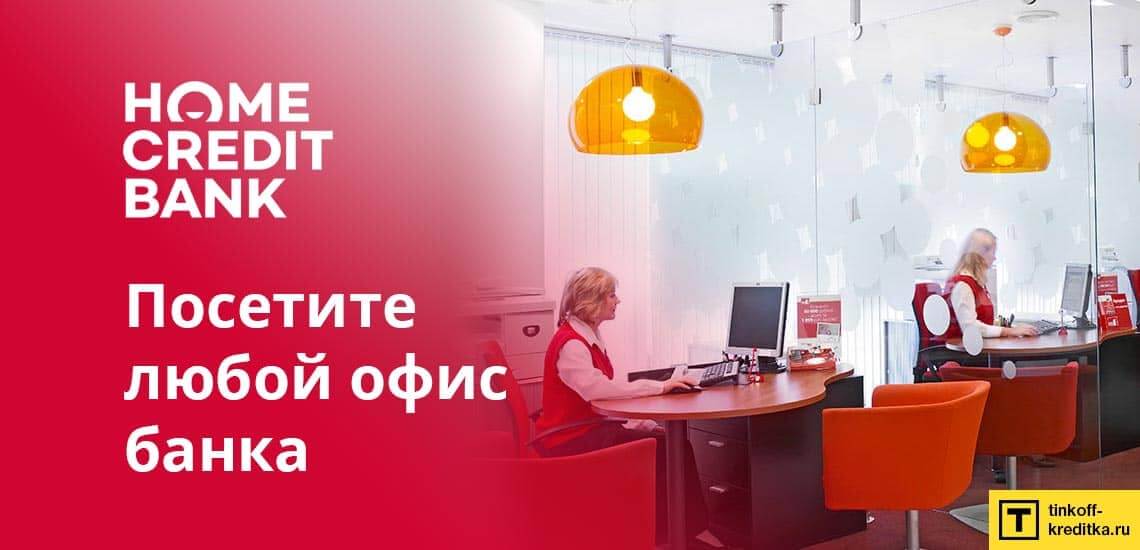

2. Визит в офис

Для блокировки клиент с паспортом является в любой офис банка. Проверив подлинность документов, и уточнив причину, сотрудник заблокирует карту рассрочки Хоум Кредит. Услуга предоставляется бесплатно. Срок блокировки не приостанавливает течение сроков по обязательствам клиента. В случае потери физического носителя, договор остается в силе в том виде, в котором он находился ранее. Клиент получает дубликат карты.

Без паспорта операция не будет произведена. Если документы были утеряны вместе с картой, то потребуется предоставить любой документ, удостоверяющий личность. Это могут быть водительские права или военный билет.

3. Блокировка через личный кабинет

Сразу после оформления держатели могут пользоваться личным кабинетом, в котором производятся определенные транзакции, проверяется состояние счета, совершаются иные действия. Здесь есть специальная вкладка, позволяющая осуществлять блокировку.

Для этого при держателе должен быть телефон, привязанный к счету. На него придет смс-сообщение в виде подтверждения того, что операция совершается непосредственно владельцем, а не посторонним лицом.

Как закрыть кредитку рассрочки Хоум Кредит

Прекращение обслуживания производится только после расторжения договора. Учитывая, что Home Credit Bank не высылает свои продукты почтой, для прекращения договора держателю надо будет лично с документами и с картой явиться в любой офис банка в одном из городов присутствия.

Соглашение не прекращается дистанционно: ни через личный кабинет, ни через тех поддержку договора не закрывается. Процедура осуществляется только в заявительном порядке. Если пользователь временно находится вне зоны присутствия банка, то обслуживание будет автоматически прекращено только по истечении срока действия договора. По умолчанию обслуживание длится 5 лет, после чего может продлеваться или не продлеваться — по желанию клиента.

Закрытие возможно только при отсутствии задолженности. Размер задолженности можно просмотреть в личном кабинете или путем заказа выписки по счету через службу тех поддержки. Долг перед банком не должен превышать 0.0 копеек. Самая небольшая сумма впоследствии может вырасти до весьма ощутимых размеров, учитывая, что штрафные санкции превышают 29,8% годовых.

Негативно сказаться на общий процесс может и ошибка сотрудника банка, поэтому в процессе расторжения договора рекомендуется присутствовать лично и все контролировать. Процесс состоит из следующих действий:

- Задолженность по всем текущим / не оплаченным покупкам гасится, после чего информация отображается в личном кабинете — информация обновляется моментально, поэтому ошибки в цифрах не возникает.

- Держатель лично является в офис банка и составляет заявление на закрытие счета и карты одновременно — закрытие договора подразумевает закрытие банковского счета.

- Подписывается отказ от всех платных услуг, если таковые использовались — перед этим услуги оплачиваются по день обращения клиента в офис банка.

Если задолженности действительно нет, клиенту выдается соответствующая выписка. Карта не режется на глазах у клиента, как ошибочно полагают некоторые. Для полного закрытия договора и удаления счета из базы, банку потребуется время. На практике срок может составлять до 45 дней.

Отказать в прекращении обслуживания Хоум Кредит может только при наличии задолженности, в случае обращения не владельца карты, и при отсутствии документов, удостоверяющих личность клиента.

В течение всего срока удаления данных карты из базы, любые операции по ней прекращаются. На положение держателя это никак не повлияет — у него на руках документальная выписка о том, что Home Credit Bank соглашается на прекращение договора и к клиенту не имеет никаких претензий.

Фактическое не использование карты не будет являться основанием для ее закрытия. Она может не использоваться несколько лет подряд, после чего по клиент вновь сможет совершать покупки. По продуктам рассрочки сторонних банков действует правило, согласно которому действие договора приостанавливается, если карта не используется в течение определенного времени. Это обстоятельство можно считать косвенным минусом предложения от Home Credit Bank.

Источник

Расторжение кредитного договора: как вести себя с банком

Кредитный договор — это документ, в котором предусмотрены взаимные обязанности банка и заемщика. После подписания договора банк обязан передать заемщику деньги на определенный срок и по согласованной ставке. Со своей стороны, заещмик принимает на себя обязанность возвращать деньги в соответствии с графиком, не допускать просрочек.

С целью защиты интересов граждан, законодательство допускает расторжение кредитного договора по инициативе заемщика. Банк тоже вправе требования досрочного прекращения договора и возврата денег, если заемщик нарушит свои обязательства. Подробнее об этих нюансах читайте в нашей статье.

Когда кредитный договор вступает в силу

Вам не придется расторгать кредитный договор, пока он не заключен и не вступил в силу. По этой причине можно в любой момент отказаться от кредитования, пока банк не рассмотрел заявку и не принял положительное решение по ней.

Какое-либо заявление в этом случае подавать не обязательно. Вы просто откажетесь подписывать договор, после чего банк аннулирует заявку. В данном случае никаких санкций и последствий за отказ не наступает. В кредитную историю этот факт тоже не попадет, так как кредитные обязательства еще не возникли.

Даже подписав кредитный договор, вы еще формально не стали заемщиком. Дело в том, что по статье 807 Гражданского кодекса РФ договор по кредиту или займу вступает в силу только с момента передачи (перевода, зачисления) денег физлицу. Но это правило действует только для заемщиков-граждан. Если кредит берет организация, договор вступает в силу с момента его подписания.

Можно ли отказаться от кредита до получения денег

Пока банк не передал вам деньги по кредиту, либо не перечислил их согласно условиям договора, можно отказаться от кредитных обязательств. Формально в этот момент договор считается еще не вступившим в силу. Но так как ваша подпись уже поставлена на документе, то нужно обратиться в банк, заявить об отказе от кредита и расторжении договора.

Лучше сделать это письменно, оформив заявление. Если сотрудники банка отказываются принимать заявление, направьте его по почте, сохраните у себя квитанцию об отправке.

Отказ от кредита до получения денег тоже не влечет никаких последствий. Вам не придется платить проценты, так как они начисляются с первого дня передачи денежных средств. В кредитной истории данные об отказе от кредита также не появятся, поскольку взаимные обязательства у сторон не возникли.

Основания для расторжения кредитного договора

Если банк одобрил заявку, выдал денежные средства или перевел их на счет (карту), вы можете аннулировать кредит по следующим основаниям:

- по обоюдному соглашению с банком;

- по одностороннему заявлению без предварительного уведомления банка;

- в одностороннем порядке с уведомлением банка;

- через суд, если банк отказался расторгнуть договор по кредиту.

У банка тоже есть право требовать расторжения договора. Это может быть связано с возникновением просрочки, отказом платить по графику. Также договор могут расторгнуть, если при оформлении кредита заемщиком были представлены недостоверные сведения и документы.

При получении кредитов нередко оформляется страховка. Договор страхования тоже можно расторгнуть, но для этого нужно обращаться не в банк, а в страховую компанию. Для отмены страховки применяются специальные нормы закона. Поэтому алгоритмы действий заемщика при обращении в кредитную организацию и страховую компанию отличаются.

Хотите отказаться от кредита, едва

его взяв? Закажите звонок юриста

По соглашению сторон

Соглашение сторон — это самый простой способ расторжения любого договора. Причиной заключения соглашения может быть неограниченное число разнообразных ситуаций. Например, банк может согласиться расторгнуть договор, если вы оформляете новый кредит, часть средств которого закроет предыдущий.

Несколько важных моментов, связанных с оформлением соглашений:

- нельзя заставить банк оформить соглашения о прекращении кредита, так как решение с обеих сторон может быть только добровольным;

- заключив соглашение, вам придется вернуть весь остаток по кредиту, проценты за время пользования деньгами;

- отказ в оформлении соглашения нельзя оспорить в суде, так как это добровольный документ.

На практике, вариант с подписанием соглашения встречается редко. Банк не заинтересован в досрочном прекращении кредита, так как теряет свою выгоду и прибыль. У заемщика также есть другие способы отменить кредит, в каждом из которых ему придется выплатить остаток средств по графику и проценты.

Если у вас получилось договориться с банком, внимательно читайте текст соглашения, проверяйте расчет начисленных процентов. Для этого лучше обратиться к юристу, чтобы не допустить ошибок.

По инициативе заемщика

Правила заключения и расторжения договора на получение потребительского кредита указаны в законе № 353-ФЗ. Там приведены сразу несколько оснований, по которым гражданин-заемщик может в одностороннем порядке расторгнуть кредитный договор с банком:

- в течение первых 14 дней — без предварительного уведомления, с выплатой суммы кредита и процентов;

- в течение первых 30 дней — только по целевому кредиту, без предварительного уведомления, с выплатой суммы кредита и процентов;

- в любой момент в период действия кредитного договора — с уведомлением банка не менее чем за 30 дней, с выплатой процентов и суммы кредита.

В каждом из перечисленных случаев проценты начисляются за фактическое время пользования деньгами. Расчет сделает банк, а вы сможете проверить его перед внесением средств на счет.

Отказ от кредита после одобрения заявки и выдачи денег допускается при нарушениях со стороны банка. Это может быть повышение ставки в одностороннем порядке, неправильный расчет полной стоимости кредита, изменение суммы выплаты по графику без согласования с клиентом, другие основания.

И — как ни смешно это звучит — нарушением условий договора кредита выступает даже несоблюдение норм оформления договора. Так закон требует, чтобы в правом верхнем углу первой страницы была четко указана, напечатана крупным шрифтом, информация о полной стоимости кредита (ПСК). Отсутствие этих данных — нарушение, за которые банки карает регулятор. Ну, и повод для расторжения договора.

Но чаще клиентам приходится обращаться за защитой своих интересов к финансовому омбудсмену или же в суд. Банк наверняка будет настаивать на своей правоте, и откажет в расторжении договора.

По инициативе банка

Банк потребует расторжения договора и полного возврата кредита, если заемщик перестанет платить по графику, не попытается реструктурировать долг. Если неплательщик будет уклоняться от возврата денег, то задолженность взыщут по решению суда, через обращение к приставам. Также расторжение договора может быть связано с другими нарушениями обязательств со стороны заемщика.

Если после выдачи денег сотрудники банка проведут дополнительную проверку и установят, что заемщик указал в заявке ложные сведения, представил недостоверные документы, то договор тоже могут расторгнуть.

Скорее всего, если платежи поступают строго по графику, банк закроет глаза на легкие нарушения, например, на то, что человек указал неверные сведения о своем доходе. Но полностью исключать риски предъявления требований и подачи иска за недостоверные данные все же нельзя. В худшем случае заемщику может грозить привлечение к ответственности за мошенничество.

Насколько допустимо приукрасить сведения о доходе

при подаче заявки на кредит? Спросите юриста

Через суд

В суд нужно обращаться, если банк отказался расторгнуть договор, хотя для этого есть законные основания. Например, если в соответствии с законом № 353-ФЗ вы обратились с заявлением в первые 14 дней, а банк отклонил заявление, то можно смело обращаться в суд.

Отметим, что аннулирование кредита через суд не снимает с вас обязанность вернуть все полученные деньги. Естественно, выплатить придется фактический остаток по кредиту, с учетом ранее внесенных платежей.

Как расторгнуть кредитный договор

Теперь расскажем о порядке действий, которые нужно предпринять для расторжения договора по кредиту. Во всех случаях необходимо обращаться с заявлением в банк. Также заемщику нужно подготовить и заблаговременно направить уведомление, если с момента получения денег прошло 30 календарных дней.

Правило 14 дней

Получив кредит, заемщик может передумать и пересмотреть свое решение. Если вы решили, что кредит вам не нужен, в течение первых 14 дней можно обратиться в банк с заявлением о расторжении договора. Заранее уведомлять кредитную организацию не нужно.

Эти 14 дней принято называть периодом охлаждения.

Оптимально, если вы еще не успели снять деньги с кредитного счета или не потратили полученные наличные средства. Банк рассчитает сумму процентов за дни, когда деньги находились в вашем распоряжении. Для этого применяется ставка, указанная в кредитном договоре.

После погашения основной части кредита и процентов договор будет расторгнут. Обычно это оформляется дополнительным соглашением, один экземпляр которого выдается заемщику. Также факт прекращения договорных отношений может быть подтвержден через систему онлайн-банкинга.

Правило 30 дней

Правило 14 дней на отказ действует для всех видов потребительских кредитов. Если же банк выдает деньги по договору с целевым назначением, срок расширяется до 30 календарных дней. Примером может быть автокредит, когда средства выдаются на покупку автомобиля.

При отказе от целевого кредита в течение 30 дней тоже не нужно предварительно уведомлять банк. Заемщик подает заявление, возвращает банку основную часть кредита и проценты за фактический срок пользования деньгами.

В данном случае не важно, успели вы потратить деньги на запланированные цели или нет. Например, если вы приобрели автомашину за счет кредитных средств, договор все равно можно расторгнуть, если уложиться в первые 30 дней.

Банк навязывает увеличение ставки по кредиту

после того, как вы просрочили платеж на день?

Закажите звонок юриста

В период действия кредитного договора

Право на расторжение договора и досрочное погашение кредита сохраняется по истечении 14 или 30 календарных дней после получения денег.

В этом случае применяются следующие правила:

- чтобы соблюсти интересы кредитора, заемщик обязан направить в банк уведомление о закрытии кредита;

- уведомление нужно направить не менее чем за 30 дней до возврата денег с процентами, если в договоре не указан более короткий срок;

- такие же условия применяются при возврате части кредита, чтобы сэкономить на процентах.

Досрочное закрытие кредита означает, что банк в итоге получит меньше процентов, чем при полном сроке действия договора. Но отказать заемщику в заявлении кредитор не вправе, поскольку это предусмотрено законом. Если в договоре указан пункт о запрете на досрочное расторжение, он будет признан недействительным при обращении в суд.

А если запрет на досрочное погашение кредита (или наличие штрафов за досрочное погашение) прописаны в договоре, то на такое безобразие смело можно жаловаться в ЦБ.

При нарушениях со стороны банка

Если банк нарушит условия кредитования так, что его нововведения существенно ухудшают положение заемщика, то можно требовать расторжения договора. Также заемщик может требовать, чтобы кредитор вернул исходные условия договора.

Например, если банк «по дороге» увеличит процентную ставку без согласия клиента. При отказе удовлетворить законное требование «вернуть все как было» вы можете обратиться в суд.

В перечень нарушений, при которых можно подавать заявление в банк, а затем и в суд, входит:

- одностороннее повышение процентной ставки (это допускается законом только при непродлении или расторжении страховки, когда она являлась обязательным условием для кредитования, а также в процедуре реструктуризации, когда изменение ставки фиксируется в новом договоре);

- одностороннее изменение срока кредитования (это допускается только по соглашению сторон);

- увеличение размера ежемесячного платежа, по сравнению с первоначальным графиком (изменение размера платежа тоже допускается только по соглашению сторон);

- введение новых и дополнительных комиссий, не предусмотренных первоначальными условиями кредитования.

Если вы столкнулись с такими нарушениями, подавайте заявлений в банк, требуйте расторгнуть договор или вернуть его в исходное состояние. Если вы намерены полностью аннулировать кредит, придется вернуть остаток задолженности и проценты за время фактического пользования деньгами.

Необходимо досрочно закрыть ипотечный

договор: закажите звонок юриста

Досрочное расторжение ввиду непредвиденных обстоятельств

В ГК РФ есть норма, позволяющая расторгнуть любой договор, если у одной из сторон существенно изменились обстоятельства, либо наступили форс-мажорные ситуации. Эти вопросы носят спорный характер.

Поэтому при отказе банка расторгнуть договор по указанным причинам вам придется их подтверждать в суде. При расторжении по данным основаниям тоже придется возвращать всю сумму кредита и проценты на время пользования им.

Особенности расторжения кредитного договора по ипотеке

Ипотека является кредитом со строго целевым назначением – приобретением жилья в собственность заемщика. Поэтому на ипотеку распространяются общие правила о досрочном прекращении договорных обязательств.

Если вы досрочно выплачиваете всю сумму по ипотеке с процентами, то происходит исполнение, а не расторжение договора. В этом случае с квартиры снимается залог, а заемщик сможет распоряжаться своей недвижимостью без ограничений.

Также можно договориться банком о продаже заложенной квартиры, чтобы закрыть ипотеку. В этом случае банк даст согласие на продажу только при условии, что деньги по сделку будут перечислены на кредитный счет и направлены на погашение ипотеки. Остаток средств от продажи останется у заемщика.

Если вы столкнулись с необходимостью аннулировать кредит или банк отказывает вам в таком праве, обращайтесь к нашим юристам. Мы поможем даже в самой сложной ситуации!

Источник