- Гражданство ЕАЭС: «имперская хотелка» или шаг навстречу интересам рядовых граждан?

- НДФЛ граждан ЕАЭС в России

- Статус резидентства РФ

- Как выясняется статус резидентства РФ

- Что дает статус резидентства РФ

- Когда и зачем пересматривать статус резидентства РФ

- Статус гражданина ЕАЭС

- Когда следует применять нормы Договора о ЕАЭС, а не НК РФ

- Когда следует применять НК РФ, а не нормы Договора о ЕАЭС

- Налоговый статус сотрудника и НДФЛ в «1С:Зарплате и управлении персоналом 8» (ред. 3)

- Пример 1

- Пример 2

Гражданство ЕАЭС: «имперская хотелка» или шаг навстречу интересам рядовых граждан?

Идея введения института гражданства ЕАЭС, актуализированная недавно депутатом Госдумы РФ Константином Затулиным, гулко отрезонировала в информационном пространстве Казахстана. Сам по себе факт активной рефлексии экспертного сообщества «колыбели евразийской интеграции» выглядел бы вполне закономерным, если бы не одно «но»: в оценках, обильно растиражированных медиа-субъектами республики, случайно или нет, зафиксирована исключительно позиция жесткого неприятия инициативы. Однако в хоровом пении несложно обнаружить и фальшивые ноты…

Первое впечатление: унисон из уст казахстанских экспертов, воплощенный в практически идентичные тезисы, наводит на мысль о наличии некого «установочного циркуляра», посредством которого неприятие идеи гражданства ЕАЭС должно априори культивироваться в общественном сознании.

Комментируя инициативу Затулина как квинтэссенцию «хотелок» и «желалок», которыми очень богата «постимперская публика в России», представители казахстанской экспертной среды оперируют стандартным набором умозаключений об угрозе политизации Евразийского экономического союза, что неминуемо повлечет за собой утрату субъектности государств-членов объединения.

Еще один рефреном звучащий «аргумент» – противоречие идеи гражданства ЕАЭС законодательной норме РК о запрете двойного гражданства, выдвигая который, скептики евразийской интеграции, по меньшей мере, лукавят или же попросту пытаются ввести в заблуждение лояльную к «лидерам мнения» публику.

Известный в этом качестве казахстанский политолог Айдос САРЫМ, чей статус недавно подкрепился членством в Национальном совете общественного доверия (НСОД), комментируя этот аспект, заявил следующее: «Одним из лучших интеграционных проектов является Европейский союз. Однако там нет понятия «единого гражданства».

Подобные сентенции в безграничном информационном пространстве легко развенчиваются одним кликом мышки. И с трудом верится в то, что упомянутый лидер общественного мнения Казахстана при известной весомости его реноме не владеет фактами: институт гражданства Европейского союза устанавливается положениями Маастрихтского (1992 г.) и дополняется положениями Амстердамского (1997 г.) договоров, ознаменовавших собою новый этап европейской интеграции.

Соответствующими статьями этих документов провозглашается: «Гражданином Европейского союза является каждое лицо, имеющее гражданство государства-члена. Гражданство Союза дополняет собой национальное гражданство и не подменяет его».

В практическом смысле бонусы от гражданства Европейского союза для рядовых граждан, конечно же, не ограничиваются наличием паспортов единого дизайна, на обложках которых зафиксировано и гражданство ЕС, и национальное гражданство. Помимо официальной атрибутики институт обеспечивает людям, и это главное, комплекс эксклюзивных прав: право свободного передвижения, проживания и трудоустройства в пределах Евросоюза; право не быть подвергнутым дискриминации по признаку национальности и гражданства; право голосовать и право участвовать в местных и европейских выборах в любом государстве Союза, отличном от страны гражданства, на общих основаниях с гражданами того государства; право на защиту дипломатическими и консульскими властями других стран-членов и т.д.

На фоне таких бонусов как-то «меркнут» умозаключения о нежизнеспособности и бессмысленности инициативы введения наднационального гражданства. Равно как и заявление политолога Уразгали СЕЛЬТЕЕВА о том, что «предложение будет моментально отвергнуто как властью, так и обществом».

Далеко не факт, что «токсичность» темы евразийской интеграции, которая системно прослеживается в позиции ряда отечественных лидеров мнения, должна аукнуться повальным и массовым «токсикозом» казахстанцев.

Для рядовых граждан республики, далеких от политизации вопроса, возможности аналогичные бонусов, которые обеспечивает гражданам-государств Евросоюза статус гражданства ЕС, были бы очевидным благом. В первую очередь имеется в виду возможность свободного передвижения, проживания и трудоустройства в пределах Евразийского союза, а также перспектива обладания тем же набором гражданских прав, которые доступны гражданам-резидентам в каждой из стран-участниц объединения.

К сожалению, действующий Договор о ЕАЭС в настоящее время таких возможностей не обеспечивает. Во-первых, заявленная в нем «свобода перемещения» распространяется лишь на одну категорию граждан – трудовых мигрантов. К тому же процесс имплементации декларированных норм зачастую «отягчается» нормами национальных миграционных законодательств.

Но это лишь подтверждает необходимость дальнейшей эволюции Евразийского экономического союза, если брать за пример уровень развития интеграции в Европейском союзе.

Очевидно, казахстанские скептики евразийской интеграции это хорошо понимают. И проблема, скорее всего, не в идее интеграции как таковой, а в том, что она – евразийская. Еще более предметно – с участием России. Ведь все негативные перспективы ЕАЭС с поразительным постоянством базируются исключительно на «российском факторе».

Так, из комментария гендиректора Центральноазиатского фонда развития демократии Толганай УМБЕТАЛИЕВОЙ следует, что возможное введение евразийского гражданства – «это потеря того самостоятельного голоса, который Казахстан на протяжении почти тридцати лет своей независимости пытался усилить, чтобы сделать его влиятельным на международной арене. Это рост протестности внутри страны. Это ухудшение отношений с Китаем. Это потеря авторитета в глазах стран центрально-азиатского региона: они с надеждой смотрят на Казахстан, который, по их мнению, должен и сам сохранить свою самостоятельность, и создать возможности для других государств ЦА в вопросах сохранения независимости».

И резюмирующий тезис: «У нашей республики пока есть и экономические, и политические ресурсы, чтобы «противостоять» давлению Москвы. Если же она ими не воспользуется, то в одно мгновение обесценятся не только наши амбициозные цели, но и мы сами как субъект международных отношений».

И вот тут, стоп, коллеги! Во-первых, пока еще никто ни на кого не давил. Во-вторых, подобные заявления невольно провоцируют вопрос, гипотетический и риторический: если бы инициатива о едином гражданстве исходила бы не из Москвы, а, например, из Еревана или Минска была бы позиция казахстанских экспертов столь же бескомпромиссной?

Но есть альтернативная позиция специалистов, чьи прогнозы относительно развития евразийской интеграции и Казахстана в ней базируются не на фобиях политизации, а на экономической прагматике.

Известный казахстанский экономист, политолог, публицист Петр СВОИК в недавнем интервью медиа-ресурсу «Эхо Казахстана» вновь убедительно обосновал, что в нынешней однополярной глобализации, где «многовекторны» лишь сырьевые поставки, Евразийское пространство – единственный рынок, на котором возможна диверсификации экономики Казахстана, инвестиционное развитие республики, выправление торговых балансов от сырьевых в сторону более высокотехнологичных. И что примечательно – в тандеме с Россией.

«Конкретно, именно с Россией у нас самый плохой, по сравнению с любыми другими партнерами, внешнеэкономический баланс – мы мало экспортируем своего сырья и покупаем много готовых товаров. И как выправить данную ситуацию? Только через совместные инвестиционные проекты. Куда казахстанскую несырьевую продукцию можно будет направлять, если она будет создана? На широкий евразийский рынок. То есть вся эта «многовекторность», которая сегодня выражается только в сырьевых поставках и в приобретении готовых товаров, должна быть в конце концов переформатирована в «евразийскую векторность». Это так, поскольку именно на просторах Евразии одинаково необходимо и выгодно осуществлять индустриализацию, модернизацию, инновацию, и вкладывать совместные деньги в совместные проекты и наполнять, наполнять этот рынок собственными товарами», – уверен эксперт.

И, как бы там ни было, невзирая на известные «интершумы», караван идет: процесс эволюции евразийской интеграции подтвердили итоги заседания Евразийского межправительственного совета (ЕМПС), состоявшегося 9 августа в Чолпон-Ате, на котором среди иных вопросов обсуждались перспективы введения организационно-правовой формы «евразийская компания» по аналогии с так называемыми «европейскими компаниями».

ЕМПС поручил Евразийской экономической комиссии проработать этот вопрос совместно с правительствами государств-членов, принимая во внимание позитивный опыт Европейского союза по формированию наднациональной системы корпоративного права. Отмечалось, что такая форма создает благоприятные условия для вовлечения производителей в международные кооперационные цепочки, облегчает доступ на внешние рынки и способствует позиционированию компании союза на мировых рынках. Кроме того, для отдельных секторов экономики это может стать стимулом существенного углубления интеграции и устранения препятствий на внутреннем рынке объединения.

В логику углубления интеграции вписывается и перспектива введения института гражданства ЕАЭС. Не исключено, что уже спустя несколько лет, оформившись в четкую концепцию, она трансформируется в объективный императив нового этапа развития Евразийского экономического союза. Скорость процесса будет зависеть от темпов дальнейшей институционализации ЕАЭС и от понимания политическими элитами государств-участников целей и задач интеграционного объединения.

ИАЦ является площадкой для свободного обмена мнениями. Мнение автора может не совпадать с позицией редакции.

Источник

НДФЛ граждан ЕАЭС в России

Нормы международного права связывают гражданство физлица и ставку для расчета НДФЛ. В Налоговом кодексе РФ ставка НДФЛ и льготы зависят от статуса налогового резидента. Статус налогового резидента автоматически определяет и налоговую ставку 13%, и право на льготы. Обратное неверно: 13-процентная ставка НДФЛ не обеспечивает статуса резидента и права на налоговые вычеты.

Противопоставление прав граждан ЕАЭС правам граждан РФ кажется неправильным, ведь Российская Федерация входит в состав ЕАЭС. Сложности добавляет употребление в Договоре о Евразийском экономическом союзе, подписанном в г. Астане 29.05.2014 (в ред. от 15.03.2018), понятия «работа по найму», не определенного ни российским законодательством, ни международным правом.

Зная о противоречиях применения ставки НДФЛ к доходам работников из стран ЕАЭС, работодатель получает возможность принять взвешенное решение при исчислении налога и применении вычетов.

Статус резидентства РФ

Как выясняется статус резидентства РФ

Пункт 2 статьи 207 НК РФ определяет порядок выяснения наличия или отсутствия у налогоплательщика статуса резидента РФ. Резидентом РФ становится человек, который фактически находится в России не менее 183 календарных дней в течение 12 следующих подряд месяцев.

Примечание

О налоговом статусе физлица, о начислении НДФЛ у нерезидентов и учете в программе «1С:Зарплата и управление персоналом 8» редакции 3 читайте в статье «НДФЛ у нерезидентов: учет в 1С:ЗУП 8».

Следовательно, иностранец может стать налоговым резидентом РФ только спустя полгода после въезда в Россию, а россиянин может утратить статус резидента РФ, уехав из страны на полгода.

Письма Минфина России от 06.06.2014 № 03-04-05/27351, от 22.11.2012 № 03-04-06/6-331, от 21.03.2011 № 03-04-05/6-157, ФНС России от 05.03.2013 № ЕД-3-3/743@ и др. разъясняют особенности исчисления 183 дней пребывания на территории РФ.

Для определения статуса физического лица суммируются все календарные дни, в которых физическое лицо фактически находилось в РФ в течение 12 следующих подряд месяцев. Эти 12 месяцев могут начинаться в одном налоговом периоде и завершаться в другом. За эти 12 месяцев следует сложить все календарные дни нахождения налогоплательщика на территории РФ. Законодательство не содержит требований непрерывности периода. В расчет 183 дней кроме непосредственного пребывания на территории РФ включаются дни (в соответствии со ст. 207 НК РФ):

- лечения или обучения за границей, если срок не превышает полугода;

- работы на морских месторождениях углеводородного сырья за границей;

- приезда в РФ и дни отъезда из РФ.

Для некоторых категорий граждан (например, командированных за рубеж российских военнослужащих и сотрудников органов госвласти) налоговое резидентство определяется независимо от времени нахождения в РФ.

Что дает статус резидентства РФ

Статья 224 НК РФ устанавливает для большинства видов доходов резидентов РФ ставку НДФЛ 13%, а для нерезидентов РФ — 30%.

В соответствии с пунктом 3 статьи 210 НК РФ налоговые вычеты по НДФЛ применяются к доходам только резидентов РФ.

Когда и зачем пересматривать статус резидентства РФ

Пересмотр налогового статуса необходим для выяснения правомерности применения ставки НДФЛ и вычетов по налогу.

Минфин России и ФНС России настаивают на необходимости уточнения окончательного статуса физлица по итогам календарного года и пересчете налога по иной ставке при приобретении статуса налогового резидента и при утере этого статуса (см. письма Минфина России от 22.04.2016 № 03-04-06/23366, от 19.03.2013 № 03-04-06/8402, от 28.03.2012 № 03-04-06/6-81, от 28.10.2011 № 03-04-06/6-293, ФНС России от 22.10.2012 № АС-3-3/3797@, от 14.08.2012 № ЕД-3-3/2898@). Одновременно Налоговый кодекс РФ не содержит норм, которые требуют в конце года определять налоговый статус физлица и пересчитывать в связи с этим ранее исчисленный НДФЛ.

1С:ИТС

В разделе «Консультации по законодательству» см. подробнее о том, нужно ли пересчитывать НДФЛ, если статус физического лица изменяется в течение календарного года: с резидента на нерезидента ; с нерезидента на резидента — по ссылке .

Статус гражданина ЕАЭС

Статья 73 «Налогообложение доходов физических лиц» Договора о ЕАЭС предусматривает особое правило, в соответствии с которым в странах — участниках ЕАЭС (Беларуси, Казахстане, Армении, Киргизии и РФ) доходы с первого дня работы облагаются по той же ставке, что и для граждан государства, в котором работают по найму граждане других государств ЕАЭС.

Так, при работе в России граждане ЕАЭС уплачивают НДФЛ, как и россияне — налоговые резиденты, по ставке 13% и имеют привилегию по сравнению с иностранцами из других стран — нерезидентами, доходы которых облагаются по ставке 30%.

Когда следует применять нормы Договора о ЕАЭС, а не НК РФ

Часть 4 статьи 15 Конституции РФ устанавливает безусловный приоритет международных норм над нормами национального законодательства нашей страны. Это касается как налоговых правоотношений, так и социального страхования. К примеру, если международная норма статьи 73 Договора о ЕАЭС противоречит внутреннему закону РФ — статье 207 НК РФ, то применяться должны именно международные правила. Ставку НДФЛ 13% следует применять к доходам резидентов ЕАЭС, полученным с первого дня работы в РФ по найму. Можно отнести к работе по найму работы по трудовым и гражданско-правовым договорам в соответствии со статьей 96 Договора о ЕАЭС и статьей 13.3 Федерального закона от 25.07.2002 № 115-ФЗ «О правовом положении иностранных граждан в Российской Федерации».

В понятие «доход в связи с работой по найму» входит всякий доход, предусмотренный трудовым или гражданско-правовым договором. Причем деятельность осуществляется непосредственно на территории РФ. Это обязательное условие применения ставки НДФЛ 13% (см. письма Минфина России от 10.06.2016 № 03-04-06/34256, от 17.07.2015 № 03-08-05/41341). В письме от 10.06.2015 № ОА-3-17/2276@ ФНС России уточняет, что факт нахождения сотрудника и работы в России подтверждается копиями страниц паспорта с отметками органов пограничного контроля о пересечении границы, сведениями из табеля учета рабочего времени, данными миграционных карт, документами о регистрации по месту жительства (пребывания).

Обратите внимание, что такой порядок налогообложения не распространяется на резидентов ЕАЭС, работающих по договору с российским работодателем в другом государстве (например, дистанционно в Беларуси). В этом случае применяются общие правила: работодатель не должен удерживать НДФЛ с вознаграждения сотрудника-нерезидента РФ, полученного за пределами РФ (пп. 6 п. 3 ст. 208, п. 2 ст. 209 НК РФ).

Когда следует применять НК РФ, а не нормы Договора о ЕАЭС

Контролирующие органы РФ считают, что ставка НДФЛ у работников из стран ЕАЭС по итогам года все-таки зависит от их статуса, что не противоречит букве Договора о ЕАЭС. Минфин России в письме от 22.01.2019 № 03-04-06/3032 напоминает, что порядок определения налогового статуса применяется в отношении физических лиц независимо от гражданства. Для случая, когда к концу года гражданин ЕАЭС приобретает статус налогового резидента РФ, пересмотр налогового статуса позволяет применить налоговые вычеты и пересчитать в связи с этим НДФЛ. Очевидно, что если гражданин ЕАЭС не успевает в налоговом периоде получить статус налогового резидента, то в соответствии с требованиями Минфина в конце года НДФЛ пересчитывается по ставке 30%. Налог по возможности следует удержать, а при отсутствии соответствующего дохода — сообщить о невозможности удержания в отчете по форме 2-НДФЛ.

Для граждан, приехавших в РФ после 02.07.2019 (183-й день года), уже не будет возможности стать налоговым резидентом в текущем налоговом периоде, так как в году остается менее 183 дней. С первого дня работы к их доходам нельзя применять ставку 30% — это нарушит требования международного договора, а по состоянию на конец налогового периода ставка 13% будет противоречить требованиям Минфина. Вдобавок следует учитывать невозможность предвидеть будущее: у работодателя нет информации, будет ли этот сотрудник работать у него в конце налогового периода и чьей ответственностью станет определение налогового статуса на конец налогового периода.

Одновременно с разъяснениями необходимости пересчета НДФЛ в конце налогового периода в соответствии с налоговым статусом Минфин России в своем письме от 22.01.2019 № 03-04-06/3032 сообщает, что указанное письмо не содержит правовых норм, не конкретизирует нормативные предписания и не является нормативным правовым актом, имеет информационно-разъяснительный характер и не препятствуют налогоплательщикам, налоговым органам и налоговым агентам руководствоваться нормами законодательства РФ о налогах и сборах в понимании, отличающемся от трактовки, изложенной в письме.

В письме ФНС России от 28.11.2016 № БС-4-11/22588@ отражена противоположная позиция об отсутствии необходимости пересчета налога.

Ни мнение Минфина России, ни ФНС России нельзя считать более или менее выгодным для граждан ЕАЭС. Пересмотр налогового статуса приведет к увеличению ставки НДФЛ к доходам нерезидента, а отсутствие пересмотра повлечет неприменение положенных резидентам вычетов.

1С:ИТС

Рекомендации по выбору варианта расчета НДФЛ граждан ЕАЭС для налоговых агентов, осторожных и готовых отстаивать свою позицию, см. в разделе «Консультации по законодательству» .

Независимо от выбора варианта расчета в конце налогового периода в отчетности следует отражать фактические данные — ставку НДФЛ, гражданство и налоговый статус физлица.

Так, в случае когда нерезиденту — гражданину ЕАЭС налог исчислен по ставке 13%, в справке 2-НДФЛ следует указать гражданство нерезидента РФ и код статуса налогоплательщика «2».

Налоговый статус сотрудника и НДФЛ в «1С:Зарплате и управлении персоналом 8» (ред. 3)

В программе «1С:Зарплата и управление персоналом 8» редакции 3 предусмотрена возможность расчета НДФЛ в соответствии с Договором о ЕАЭС. Возможность управлять налоговым статусом сотрудника в программе позволяет осуществлять перерасчеты НДФЛ.

Пример 1

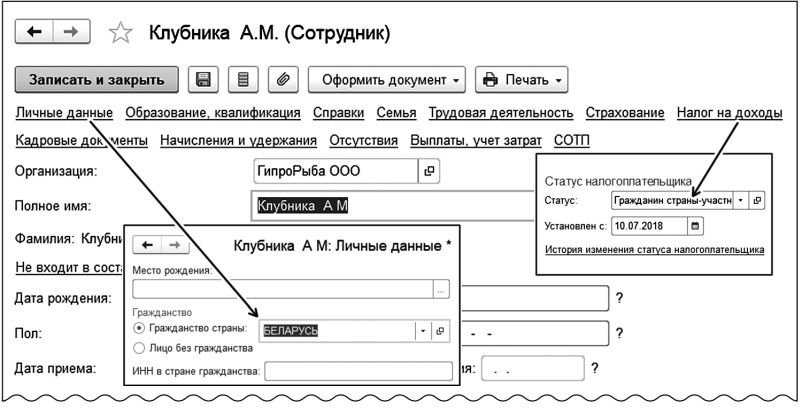

Сотрудник А.М. Клубника, гражданин Беларуси (входит в состав ЕАЭС), приехал в РФ и работает в России с 10.07.2018 по трудовому договору.

При оформлении приема на работу в программе «1С:Зарплата и управление персоналом 8» редакции 3 в карточке сотрудника по ссылке Личные данные в поле Гражданство страны следует выбрать БЕЛАРУСЬ. До конца года остается менее 183 дней, и А.М. Клубника в налоговом периоде 2018 года не получит статуса резидента и, следовательно, не получит стандартных налоговых вычетов по НДФЛ. С первого дня работы для расчета НДФЛ применяется ставка 13% в соответствии со статьей 73 Договора о ЕАЭС. Для корректного расчета в карточке сотрудника по ссылке Налог на доходы в поле Статус следует выбрать Гражданин страны — участника Договора о ЕАЭС (рис. 1).

Рис. 1. Заполнение данных в карточке сотрудника

Пример 2

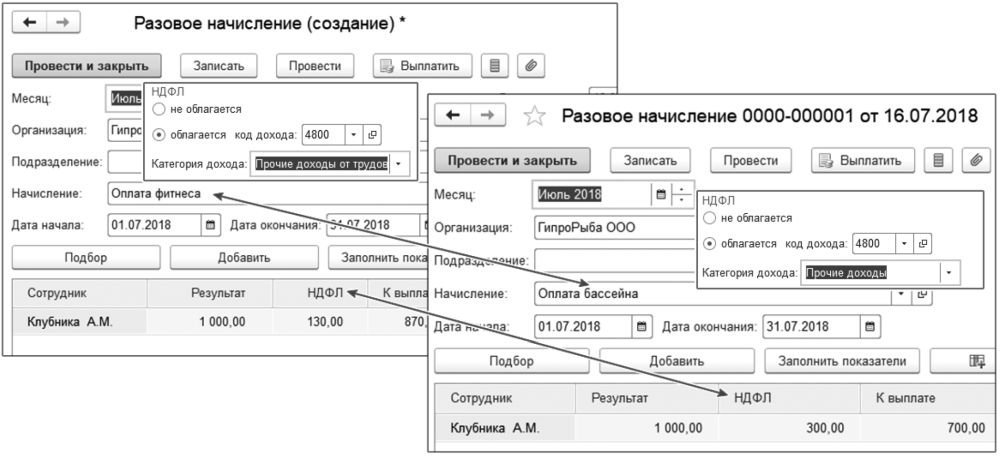

Сотруднику А.М. Клубнике работодатель компенсирует стоимость оплаты фитнеса в клубе в соответствии с трудовым договором и оплачивает не предусмотренные трудовым договором посещения бассейна.

Для соблюдения нормы Договора о ЕАЭС о доходах от работы по найму в программе «1С:Зарплата и управление персоналом 8» редакции 3 при таком налоговом статусе нерезидента ставка 13% применяется только к доходам в виде оплаты труда. Для регистрации вида дохода в программе используется понятие Категория дохода. Ставка 13% применяется в программе для категорий Оплата труда и Прочие доходы от трудовой деятельности, Оплата труда в натуральной форме. Для категории Прочий доход для нерезидентов (в т. ч. и граждан ЕАЭС) в программе применяется ставка 30 %.

В Примере 2 оплата фитнеса предусмотрена трудовым договором, потому при настройке начисления «Оплата фитнеса» на закладке Налоги, взносы, бухучет следует выбрать для кода дохода 4800 категорию дохода Прочие доходы от трудовой деятельности. Оплата бассейна трудовым договором не предусмотрена, и, соответственно, при настройке начисления категорию дохода необходимо указать Прочие доходы. При расчете НДФЛ на доход в размере 1 000 руб., предусмотренный трудовым договором, применена ставка 13%, и сумма налога составила 130 руб., а для дохода в том же размере, не указанном в трудовом договоре, применена ставка 30%, и сумма налога составила 300 руб. (рис. 2).

Рис. 2. Зависимость ставки НДФЛ нерезидента от категории дохода

Пользователю предоставлена возможность самостоятельно настраивать начисления. Обратите внимание, если для некоторых сотрудников выплата (например, «Оплата фитнеса») предусмотрена трудовым договором, а для других — не предусмотрена, то в программе необходимо настроить два различных вида расчета.

Пользователю «1С:Зарплаты и управления персоналом 8» редакции 3 следует помнить, что в программе недостаточно сведений для определения необходимости изменения налогового статуса сотрудника. При получении статуса резидента гражданином ЕАЭС, как и при утрате, необходимо зарегистрировать соответствующие изменения в программе. Если бы в Примере 2 А.М. Клубника в налоговом периоде получил статус резидента, то при очередном расчете зарплаты НДФЛ, исчисленный ранее по ставке 30%, зачелся бы по ставке 13%. При утрате статуса резидента гражданином ЕАЭС в программе следует отменить примененные ранее вычеты, и при очередном расчете будет доначислен НДФЛ по ставке 13%.

От редакции. На лекции 11.07.2019 «1С-Отчетность за полугодие 2019 года — особенности формирования, новое в отчетности» эксперты 1С рассмотрят вопросы, связанные с подготовкой зарплатной отчетности в «1С:Зарплате и управлении персоналом 8» редакции 3, в том числе и для нерезидентов с особым статусом. Зарегистрироваться не мероприятие можно в 1С:ИТС на странице 1С:Лектория .

Источник