- Рейтинговая оценка предприятия по уровню финансовой устойчивости и анализ финансового риска

- Другие материалы

- Финансовый рычаг отрицательный что это значит

- Эффект финансового рычага

- Коэффициент финансового левериджа — формула для расчета

- Что означает финансовый леверидж

- Виды финансового левериджа

- Формулы финансового левериджа

- Эффект финансового рычага

- Итоги

- Эффект финансового рычага (Degree of financial leverage – DFL)

Рейтинговая оценка предприятия по уровню финансовой устойчивости и анализ финансового риска

Отрицательное значение эффекта финансового рычага показывает, что рентабельность собственного капитала за счет привлечения заемных средств уменьшилась на 11,06%, т.е. создается отрицательный ЭФР, в результате чего происходит «проедание» собственного капитала и это может стать причиной банкротства предприятия, а ставка процента по кредиту выше, чем ставка дохода купленного на заемные средства имущества.

Для инвестора такой показатель эффекта финансового рычага говорит о несостоятельности сделки, т.е. финансовый риск очень высок.

Финансовый риск, возникающий из отрицательного значения ЭФР, выступает в виде риска получения отрицательного значения дифференциала и риска достижения такого значения плеча, когда становится невозможным оплачивать проценты по кредитам и текущую задолженность (происходит подрыв доверия к фирме со стороны кредиторов и других экономических субъектов с катастрофическими для нее последствиями).

Налоговый корректор финансового левериджа (1 — НнПБ) показывает влияние налогообложения прибыли на ЭФЛ (отражает степень проявления эффекта ФЛ (80%) в связи с различным уровнем налогообложения прибыли). Воздействуя на отраслевую и региональную структуру производства, организация может снизить среднюю ставку налогообложения, чем увеличит ЭФЛ (льготы по налогу на прибыль, дифференциация ставок по различным видам деятельности и т.п.)

Коэффициент ФЛ является тем рычагом, который воздействует на ЭФЛ (ЗК / Ес): при отрицательном значении дифференциала ФЛ прирост КФЛ будет приводить к еще большему снижению RCК. Аналогично, снижение КФЛ будет приводить к обратному результату, снижая в еще большей степени отрицательный эффект дифференциала ФЛ.

Другие материалы

Дебиторская задолженность

Таблица 6.1.1 — Матрица дебиторской задолженности Месяц оплаты Месяц реализации 1 2 3 4 5 6 7 8 9 10 11 12 1 50 25 25 _ 2 50 25 25 _ .

Структура источников средств предприятия

Капитал предприятия любой формы собственности и вида деятельности по источникам формирования разделяется на собственный и заемный. Проблема управления структурой капитала является одной из центральных в современной теории финансов. Увеличение дол .

Источник

Финансовый рычаг отрицательный что это значит

Финансовый леверидж = (Облигации + Привилегированные акции) / Обыкновенные акции

- Решение онлайн

- Видеоинструкция

Эффект финансового рычага

Причины привлечения заемного капитала : компания имеет хорошие (по мнению ее собственников и топ-менеджеров) возможности для реализации некоторого проекта, но не обладает в достаточном размере собственными источниками финансирования. Прибыль, как наиболее доступный из источников собственных средств ограничена, заемный капитал на рынке банковских услуг не ограничен. Очень часто прибыль рассредоточена по различным активам и поэтому прибыль не может быть использована непосредственно для операций финансирования.

При мобилизации заемного капитала возникают реальные деньги единовременно и в крупной сумме.

Привлечение заемного капитала для усиления экономического потенциала предприятия требует надлежащее обоснование.

ЭФР = (ROA — Цзк) x (1 — Кн) x ЗК/СК , где ROA — экономическая рентабельность совокупного капитала до уплаты налогов (отношение суммы балансовой прибыли к среднегодовой сумме всего капитала), %;

Цзк — средневзвешенная цена заемных ресурсов (отношение расходов по обслуживанию долговых обязательств к среднегодовой сумме заемных средств), %;

Кн — коэффициент налогообложения (отношение суммы налогов из прибыли к сумме балансовой прибыли) в виде десятичной дроби;

ЗК — среднегодовая сумма заемного капитала;

СК — среднегодовая сумма собственного капитала.

Эффект финансового рычага показывает, на сколько процентов увеличивается сумма собственного капитала за счет привлечения заемных средств в оборот предприятия. Положительный эффект финансового рычага возникает в тех случаях, когда рентабельность совокупного капитала выше средневзвешенной цены заемных ресурсов, т.е. если ROA > Цзк. Например, рентабельность совокупного капитала после уплаты налога составляет 15%, в то время как цена заемных ресурсов равна 10%. Разность между стоимостью заемных средств и доходностью совокупного капитала позволит увеличить рентабельность собственного капитала. При таких условиях выгодно увеличивать плечо финансового рычага, т.е. долю заемного капитала. Если ROA отрицательный эффект финансового рычага (эффект «дубинки»), в результате чего происходит обесценивание собственного капитала, что может стать причиной банкротства предприятия.

В условиях инфляции, если долги и проценты по ним не индексируются, ЭФР и рентабельность собственного капитала (ROЕ) увеличиваются, поскольку обслуживание долга и сам долг оплачиваются уже обесцененными деньгами.

Тогда эффект финансового рычага будет равен: ЭФР = [ROA — Цзк/(1 + И)] x (1 — Кн) x ЗК/СК + (И x ЗК)/СК x 100% , где И — темп инфляции в виде десятичной дроби.

Источник

Коэффициент финансового левериджа — формула для расчета

Что означает финансовый леверидж

Коэффициент финансового левериджа нередко называют финансовым рычагом, который в состоянии влиять на уровень прибыли организации, изменяя соотношение собственных и заемных средств. Он используется в процессе анализа субъекта экономических отношений для определения уровня его финансовой устойчивости в долгосрочной перспективе.

Подробнее о показателях собственного капитала см. статью «Как рассчитать собственный оборотный капитал (формула)?»

Значения коэффициента финансового леверижда помогают аналитикам предприятия выявить дополнительный потенциал роста рентабельности, оценить степень возможных рисков и определить зависимость уровня прибыли от внешних и внутренних факторов. При помощи финансового рычага есть возможность влиять на чистую прибыль организации, управляя финансовыми пассивами, а также складывается четкое представление о целесообразности использования кредитных средств.

Виды финансового левериджа

По эффективности использования различают несколько видов финансового левериджа:

- Положительный. Образуется в том случае, когда выгода от привлечения заемных средств превышает плату (проценты) за пользование кредитом.

- Отрицательный. Характерен для ситуации, когда приобретенные за счет получения кредита активы не окупаются, а прибыль либо отсутствует, либо ниже перечисленных процентов.

- Нейтральный. Финансовый леверидж, при котором доходы от вложений равноценны затратам на получение заемных средств.

Какие факторы оказывают влияние на изменение величины коэффициента финансового левериджа, узнайте в КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Формулы финансового левериджа

Коэффициент финансового леверижда представляет собой соотношение заемных и собственным средств. Формула расчета выглядит следующим образом:

где: ФЛ ― коэффициент финансового левериджа;

ЗК ― заемный капитал (долгосрочный и краткосрочный);

СК ― собственный капитал.

Данная формула также отражает финансовые риски предприятия. Оптимальное значение коэффициента колеблется в пределах 0,5–0,8. При подобных показателях возможно максимальное увеличение прибыли при минимальных рисках.

Для некоторых организаций (торговых, банковской сферы) допустимо более высокое его значение, при условии что у них есть гарантированный поток поступления денежных средств.

Чаще всего при определении уровня значения коэффициента используют не балансовую (бухгалтерскую) стоимость собственного капитала, а рыночную. Полученные в этом случае показатели будут наиболее точно отражать сложившуюся ситуацию.

Более подробный вариант формулы коэффициента финансового левериджа выглядит следующим образом:

ФЛ = (ЗК / СА) / (ИК / СА) / (ОА / ИК) / (ОК / ОА) × (ОК / СК),

где: ЗК ― заемный капитал;

СА ― сумма активов;

ИК ― инвестированный капитал;

ОА ― оборотные активы;

ОК ― оборотный капитал;

СК ― собственный капитал.

Соотношение показателей, представленное в скобках, имеет следующие характеристики:

- (ЗК / СА) ― коэффициент финансовой зависимости. Чем меньше отношение заемного капитала к общей сумме активов, тем устойчивее предприятие в финансовом отношении.

- (ИК / СА) ― коэффициент, определяющий финансовую независимость долгосрочного характера. Чем выше показатель, тем устойчивее организация.

- (ОА / ИК) ― коэффициент маневренности ИК. Предпочтительно меньшее его значение, определяющее финансовую устойчивость.

- (ОК / ОА) ― коэффициент обеспеченности оборотным капиталом. Высокие показатели характеризуют большую надежность фирмы.

- (ОК / СК) ― коэффициент маневренности СК. Финансовая устойчивость повышается с уменьшением коэффициента.

Пример 1

Предприятие на начало года имеет следующие показатели:

Рассчитаем коэффициент финансового левериджа:

ФЛ = (101 / 265) / (118 / 265) / (215 / 118) / (199 / 215) × (199 / 115) = 0,878.

Или же ФЛ = ЗК / СК = 101 / 115 = 0,878.

На условия, характеризующие рентабельность СК (собственного капитала), большое влияние имеет сумма привлечения заемных средств. Значение по рентабельности СК (собственного капитала) определяется по формуле:

где: РСК ― рентабельность собственного капитала;

ЧП ― чистая прибыль;

СК ― размер собственного капитала.

Для подробного анализа коэффициента финансового левериджа и причин его изменений следует рассмотреть все 5 показателей, входящих в рассмотренную формулу для его расчета. В результате будут понятны источники, за счет которых увеличился или уменьшился показатель финансового рычага.

Эффект финансового рычага

Сравнение показателей коэффициента финансового левериджа и рентабельности как результат использования СК (собственного капитала) получило название эффекта финансового рычага. В итоге можно получить представление, насколько рентабельность СК зависит от уровня заемных средств. Определяется разница между стоимостью рентабельности активов и уровнем поступления средств со стороны (то есть заемных).

Для того чтобы рассчитать конечный эффект финансового рычага, необходимо использовать следующие показатели:

- ВД ― валовый доход или прибыль до налогообложения и перечисления процентов;

- ПСП ― прибыль до выплаты налогов, уменьшенная на сумму процентов по кредитам.

Показатель ВД рассчитывается следующим образом:

ВД = Ц × О – И × О – ПР,

где: Ц ― средняя цена выпускаемой продукции;

О ― объем выпуска;

И ― издержки из расчета на 1 единицу товара;

ПР ― постоянные расходы на производство.

Эффект финансового рычага (ЭФЛ) рассматривается как соотношение показателей прибыли до и после выплаты процентов, то есть:

Более подробно ЭФЛ рассчитывается на основании следующих значений:

ЭФЛ = (РА – ЦЗК) × (1 – СНП / 100) × ЗК / СК,

где: РА ― рентабельность активов (измеряется в процентах без учета налогов и процентов по кредиту к уплате);

ЦЗК ― стоимость заемных средств, выражаемая в процентах;

СНП ― текущая ставка налога на прибыль;

ЗК ― заемный капитал;

СК ― собственный капитал.

Рентабельность активов (РА) в процентах, в свою очередь, равна:

РА = ВД / (СК + ЗК) × 100%.

Пример 2

Рассчитаем эффект финансового рычага, используя следующие данные:

Используя формулу ЭФЛ = ЭФЛ = (РА – ЦЗК) × (1 – СНП / 100) × ЗК / СК, получаем следующий результат:

ЭФЛ = (202 / (122 + 94) × 100) – 14,00)% × (1 – 20 / 100) × 94 / 122= (93,52% – 14,00%) × (1 – 0,2) × 94 / 122 =79,52% × 0,8 × 94 / 122 = 49,01%.

Пример 3

Если при тех же условиях произойдет увеличение заемных средств на 20% (до 112,8 млн рублей), то показатель ЭФЛ будет равен:

ЭФЛ = (202 / (122 + 112,8) × 100 – 14,00)% × (1 – 20 / 100) × 112,8 / 122 = (86,03% – 14,00%) × 0,8 × 112,8 / 122 = 72,03% × 0,8 × 112,8 / 122 = 53,28%.

Таким образом, за счет увеличения уровня заемных средств можно достичь более высокого показателя ЭФЛ, то есть увеличить рентабельность собственного капитала при помощи привлечения заемных средств. При этом каждое предприятие проводит собственную оценку финансовых рисков, связанных с трудностями погашения кредитных обязательств.

На показатели, характеризующие рентабельность собственного капитала, влияют также факторы привлечения заемных средств. Формула для определения рентабельности собственного капитала будет равна:

где: РСК ― рентабельность собственного капитала;

ЧП ― чистая прибыль;

СК ― размер собственного капитала.

Подробнее о размере чистой прибыли см. статью «Расчет чистой прибыли по балансу — формула»

Пример 4

Балансовая прибыль организации составила 18 млн руб. Действующая ставка налога на прибыль ― 20%, размер СК ― 22 млн руб., ЗК (привлеченного) ― 15 млн руб., величина процентов по кредиту ― 14% (2,1 млн руб.). Какова рентабельность СК с использованием заемных средств и без них?

Решение 1. Чистая прибыль (ЧП) равна сумме балансовой прибыли за минусом стоимости заемных средств (процентов, равных 2,1 млн руб.) и налога на прибыль от оставшейся суммы: (18 – 2,1) × 20% = 3,18 млн руб.

ЧП = 18 – 2,1 – 3,18 = 12,72 млн руб.

Рентабельность СК в этом случае будет иметь следующее значение: 12,72 / 22 × 100% = 57,8%.

Решение 2. Тот же показатель без привлечения средств со стороны будет равен 14,4 / 22 = 65,5%, где:

ЧП = 18 – (18 × 0,2) = 14,4 млн руб.

Итоги

Анализируя данные показателей коэффициента финансового левериджа и эффекта финансового рычага, возможно более эффективное управление предприятием, построенное на привлечении достаточного объема заемных средств, не выходя за рамки условных финансовых рисков. Рассчитать показатели вам помогут формулы и примеры, приведенные в нашей статье.

Источник

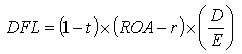

Эффект финансового рычага (Degree of financial leverage – DFL)

Эффект финансового рычага это показатель, отражающий изменение рентабельности собственных средств, полученное благодаря использованию заемных средств и рассчитывается по следующей формуле:

где,

DFL — эффект финансового рычага, в процентах;

t — ставка налога на прибыль, в относительной величине;

ROA — рентабельность активов (экономическая рентабельность по EBIT) в %;

r — ставка процента по заемному капиталу, в %;

D — заемный капитал;

E — собственный капитал.

Эффект финансового рычага проявляется в разности между стоимостью заемного и размещенного капиталов, что позволяет увеличить рентабельность собственного капитала и уменьшить финансовые риски.

Положительный эффект финансового рычага базируется на том, что банковская ставка в нормальной экономической среде оказывается ниже доходности инвестиций. Отрицательный эффект (или обратная сторона финансового рычага) проявляется, когда рентабельность активов падает ниже ставки по кредиту, что приводит к ускоренному формированию убытков.

Кстати, общераспространенная теория гласит что, ипотечный кризис США был проявлением отрицательного эффекта финансового рычага. При запуске программы нестандартного ипотечного кредитования ставки по кредитам были низкими, цены же на недвижимость росли. Малообеспеченные слои населения были вовлечены в финансовые спекуляции, поскольку практически единственной возможностью вернуть кредит для них была продажа подорожавшего жилья. Когда цены на жилье поползли вниз, а ставки по кредитам в связи с увеличивающимися рисками поднялись (рычаг начал генерировать не прибыль, а убытки), пирамида рухнула.

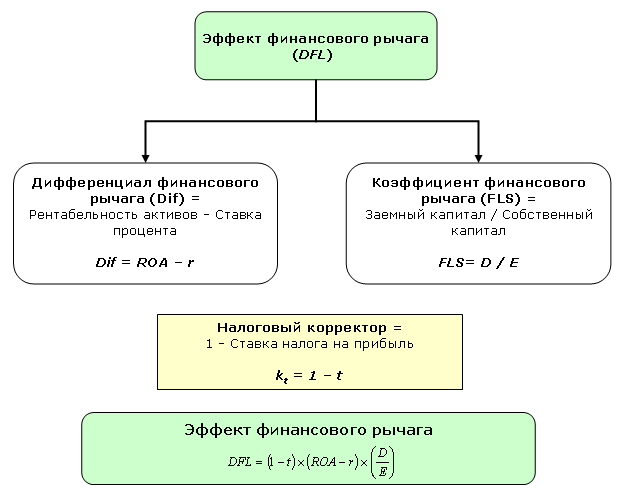

Составляющие эффекта финансового рычага представлены на нижеприведенном рисунке:

Как видно из рисунка эффект финансового рычага (DFL) представляет собой произведение двух составляющих, скорректированное на налоговый коэффициент (1 — t), который показывает в какой степени проявляется эффект финансового рычага в связи с различным уровнем налога на прибыль.

Одной из основных составляющих формулы выступает так называемый дифференциал финансового рычага (Dif) или разница между рентабельностью активов компании (экономической рентабельностью), рассчитанной по EBIT, и ставкой процента по заемному капиталу:

где,

r — ставка процента по заемному капиталу, в %;

ROA — рентабельность активов (экономическая рентабельность по EBIT) в %.

Дифференциал финансового рычага является главным условием, образующим рост рентабельности собственного капитала. Для этого необходимо, чтобы экономическая рентабельность превышала процентную ставку платежей за пользование заемными источниками финансирования, т.е. дифференциал финансового рычага должен быть положительным. Если дифференциал станет меньше нуля, то эффект финансового рычага будет действовать только во вред организации.

Второй составляющей эффекта финансового рычага выступает коэффициент финансового рычага (плечо финансового рычага – FLS), характеризующий силу воздействия финансового рычага и определяемый как отношение заемного капитала (D) к собственному капиталу (E):

Таким образом, эффект финансового рычага складывается из влияния двух составляющих: дифференциала и плеча рычага.

Дифференциал и плечо рычага тесно взаимосвязаны между собой. До тех пор, пока рентабельность вложений в активы превышает цену заемных средств, т.е. дифференциал положителен, рентабельность собственного капитала будет расти тем быстрее, чем выше соотношение заемных и собственных средств. Однако по мере роста доли заемных средств растет их цена, начинает снижаться прибыль, в результате падает и рентабельность активов и, следовательно, возникает угроза получения отрицательного дифференциала.

По оценкам экономистов на основании изучения эмпирического материала успешных зарубежных компаний, оптимально эффект финансового рычага находится в пределах 30–50% от уровня экономической рентабельности активов (ROA) при плече финансового рычага 0,67-0,54. В этом случае обеспечивается прирост рентабельности собственного капитала не ниже прироста доходности вложений в активы.

Эффект финансового рычага способствует формированию рациональной структуры источников средств предприятия в целях финансирования необходимых вложений и получения желаемого уровня рентабельности собственного капитала, при которой финансовая устойчивость предприятия не нарушается.

Используя выше приведенную формулу, произведем расчет эффекта финансового рычага.

| Показатели | Eд. изм. | Величина |

|---|---|---|

| Собственный капитал | тыс. руб. | 45 879,5 |

| Заемный капитал | тыс. руб. | 35 087,9 |

| Итого капитал | тыс. руб. | 80 967,4 |

| Операционная прибыль | тыс. руб. | 23 478,1 |

| Ставка процента по заемному капиталу | % | 12,5 |

| Сумма процентов по заемному капиталу | тыс. руб. | 4 386,0 |

| Ставка налога на прибыль | % | 24,0 |

| Налогооблагаемая прибыль | тыс. руб. | 19 092,1 |

| Сумма налога на прибыль | тыс. руб. | 4 582,1 |

| Чистая прибыль | тыс. руб. | 14 510,0 |

| Рентабельность собственного капитала | % | 31,6% |

| Эффект финансового рычага (DFL) | % | 9,6% |

Расчет эффекта финансового рычага (скачать)

Результаты вычислений, представленные в таблице, показывают, что посредством привлечения заемного капитала организация получила возможность увеличения рентабельности собственного капитала на 9,6%.

Финансовый рычаг характеризует возможность повышения рентабельности собственного капитала и риск потери финансовой устойчивости. Чем выше доля заемного капитала, тем выше чувствительность чистой прибыли к изменению балансовой прибыли. Таким образом, при дополнительном заимствовании может возрасти рентабельность собственного капитала при условии:

если ROA > i, то ROE > ROA и ΔROE = (ROA — i) * D/E

Следовательно, целесообразно привлекать заемные средства, если достигнутая рентабельность активов, ROA превышает процентную ставку за кредит, i. Тогда увеличение доли заемных средств позволит повысить рентабельность собственного капитала. Однако при этом необходимо следить за дифференциалом (ROA — i), так как при увеличении плеча финансового рычага (D/E) кредиторы склонны компенсировать свой риск повышением ставки за кредит. Дифференциал отражает риск кредитора: чем он больше, тем меньше риск. Дифференциал не должен быть отрицательным, и эффект финансового рычага оптимально должен быть равен 30 — 50% от рентабельности активов, так как чем сильнее эффект финансового рычага, тем выше финансовый риск невозврата кредита, падения дивидендов и курса акций.

Уровень сопряженного риска характеризует операционно-финансовый рычаг. Операционно-финансовый рычаг наряду с позитивным эффектом увеличения рентабельности активов и собственного капитала в результате роста объема продаж и привлечения заемных средств отражает также риск снижения рентабельности и получения убытков.

Источник