- Финансовая защита Сбербанка

- Что такое «финансовая защита в Сбербанке» и зачем ее предлагают?

- Выгодно ли это для заемщика?

- Можно ли отказаться от финансовой защиты в Сбербанке?

- Как вернуть страховые платежи?

- Заключение

- Финансовая защита Сбербанка — что это такое

- Это платная услуга!

- Сколько стоит финансовая защита Сбербанка

- Как работает финансовая защита

- Полис страхования жизни и здоровья

- Защита жизни, здоровья и от потери работы

- Защита от всех рисков сразу

- Нужна ли заемщику финансовая защита Сбербанка

Финансовая защита Сбербанка

Закончил в 2001 году СПбГЭУ по направлению «Бухучет и анализ». Работал с 2009 по 2016 год в банке Санкт-Петербург. В данный момент занимается юридической практикой.

Сбербанк, как и любой другой банк, хочет больше прибыли и меньше рисков. Для этого заключаются партнерские соглашения со страховыми конторами. Выгоду получают все, кроме самих заемщиков. В такой ситуации нужно понимать — вы имеете право и отказаться от страховки, и вернуть ее уже после заключения договора. В настоящей статье мы подробнее рассматриваем юридическую сторону вопроса, а также объясняем, как можно поступить в ситуации навязывания страховки.

Что такое «финансовая защита в Сбербанке» и зачем ее предлагают?

Финансовая защита — это хитрый эвфемизм, введенный Сбербанком с целью запутать клиента. Так называется самое обычное страхование клиента от возможной временной или постоянной потери трудоспособности. Соответственно, «финансовую защиту» предлагают всегда при получении кредита в Сбербанке.

Страхование, как правило, буквально навязывается: клиенту намекают, что за нежелание «добровольно» оформить полис может быть отказано в выдаче займа. Кроме того, клиенту прямо заявляют, что отсутствие страховки автоматически повышает процентную ставку по кредиту. Так зачем же банк так настойчиво протягивает «руку помощи, дрожащую от нетерпения»?

На то имеется ряд причин:

- Со страховыми компаниями заключены партнерские договора. СК получают от банка аккредитацию, т.е. банк начинает направлять клиентов в «нужную» контору. Взамен страховая компания выплачивает руководству банка существенный процент от продаж. Получается выгодное сотрудничество, не учитывающее при этом интересы самого клиента;

- В процентную ставку по кредиту заложена не только прибыль банка, но также компенсация возможных убытков. Нельзя забывать, что клиенты частенько не стремятся возвращать полученные в кредит деньги. Это — убытки, причем существенные. Чтобы как-то их компенсировать, банк устанавливает чуть более высокую процентную ставку для всех клиентов, даже для самых благонадежных. Отказ от страховки — дополнительный повод увеличить ставку;

- Для банка наличие страховки у заемщика — гарантия, что в случае внезапной потери трудоспособности или иных форс-мажорных ситуаций, предписанных страховым договором в качестве страховых случаев, будет произведен возврат ссуды. Правда, возвращать деньги будет не сам клиент, а страховая компания.

Если «защита» уже получена, стоит так же всерьез рассмотреть, можно ли вернуть финансовую защиту кредита в Сбербанке.

Выгодно ли это для заемщика?

К сожалению, сложно дать на этот вопрос однозначный вопрос. У страховки имеются и свои преимущества:

- В случае наступления страхового случая — внезапной потери трудоспособности или места работы — погашение кредита будет производить за клиента страховая компания;

- Клиентам, заключившим полис страхования, дается более выгодная процентная ставка.

Другое дело, что вероятность наступления страхового случая довольно низка, особенно если кредит берется на небольшой срок. В большинстве случаев деньги платятся за обеспечение минимальных рисков банку. Кроме того, «пониженная» процентная ставка &mdsah; лишь фикция.

На деле Сбербанк не предлагает пониженную ставку для тех, кто получил страховку — вместо этого он дает повышенный процент тем, кто от нее отказался. Но и в этом есть своя хитрость: можно сначала получить страховку и ставку на выгодных условиях, а затем уже отказаться от полиса. Условия договора изменены не будут, т.к. это было бы неправомерно.

Ключевой минус страховки — это ее большая стоимость. От 10% до 40% итоговой стоимости кредита составляет именно оплата услуг страховых компаний. Эти деньги выплачиваются в составе ежемесячных платежей. В результате клиент даже не замечает, как много он переплатил «за воздух».

Можно ли отказаться от финансовой защиты в Сбербанке?

К великому сожалению, банки идут на всяческие хитрости, чтобы буквально обязать клиента заключить договор страхования. И это при том, что с юридической точки зрения они не имеют на это никакого права.

В статье 927 Гражданского Кодекса и ст. 3 закона «Об организации страхового дела в РФ» четко написано, что правом определять случаи обязательного страхования обладает исключительно Правительство, Президент и Федеральное Собрание РФ. В соответствии с этим законодательным актом, банк не имеет никакого права решать, когда страхование является обязательным, и требовать исполнение такого выдуманного обязательства он тоже не вправе.

Эта же позиция сформулирована и закреплена в законе «О защите прав потребителей». Согласно основным положениям этого документа, банковские организации не имеют права отказывать заемщику в выдаче кредита по причине нежелания с его стороны заключения договора страхования. Там же указано, что добровольное страхование нельзя навязывать клиенту.

По этим основополагающим документам можно было бы смело отказываться от страховки, т. к. вы имеете на это право. Но банки, как мы уже говорили, всячески хитрят. Сбербанк, например, устанавливает повышенную процентную ставку за отказ от заключения договора страхования. С юридической точки зрения он может так поступить, это вполне законно.

Кроме того, банк может отказать клиенту в выдаче кредита, никак это не мотивируя или мотивируя вовсе не отказом последнего от страховки. Это так же не будет нарушением закона, т.к. банк вправе самостоятельно решать, кому выдавать займ. И, разумеется, отказ от страховки значительно повышает шансы на невыдачу кредита.

Резюмируя, отказаться от финансовой защиты можно, но клиент в таком случае рискует. Отказ от страхования невозможен только в следующих случаях:

- Страхование имущества при передаче оного в залог. Применимо только к ипотечной недвижимости и транспортным средствам (ст. 31. закона «Об ипотеке и ст. 935 ГК РФ соответственно);

- Полис ОСАГО при получении автокредита согласно ст. 4 Федерального закона от 25.04.2002 N 40-ФЗ.

Как вернуть страховые платежи?

Мы уже разобрались, можно ли и как отказаться от страховки. Теперь вкратце рассмотрим процедуру возвращения денег.

Существует «период охлаждения», он длится 14 дней с момента заключения страхового договора. В течение этого времени клиент может абсолютно беспрепятственно возвратить 100% уплаченных в качестве страховых премий денег. Достаточно подать письменное заявление в адрес страховой конторы, где был заключен договор. К самому банку с этим заявлением обращаться нет смысла, т.к. он был лишь посредником.

Кроме того, при рефинансировании или досрочном погашении кредита вы также имеете право вернуть деньги. Просто напишите заявление в адрес СК и приложите документы, подтверждающие окончание периода кредитования (полностью или только по старому кредиту в случае рефинансирования).

Внимание: возврат в обоих случаях возможен, если не наступал страховой случай. В ситуациях, когда СК уже возместила банку даже небольшую сумму, вернуть деньги даже в период охлаждения невозможно.

Заключение

Итак, обязательна ли финансовая защита Сбербанка? Резюмируя, это отнюдь не обязательная процедура. Однако, Сбербанк хитрит, вынуждая вас заключить ненужный договор. В таком случае напомните о своих правах — это действует на сотрудников банка, несколько уменьшая их «энтузиазм».

Источник

Финансовая защита Сбербанка — что это такое

Каждый заемщик Сбербанка сталкивался с таким понятием, как финансовая защита. По сути, это стандартное страхование, которое предлагается всем, кто обращается за кредитом. Сотрудники банка настойчиво предлагают воспользоваться этой услугой, толком не объясняя ее условия. Вот мы о них и расскажем.

К сожалению, цель сотрудников Сбера — во что бы то ни стало продать услугу, и часто они действуют не совсем честными методами. При этом они практически не объясняют клиенту, что он покупает, как действует финансовая защита Сбербанка. Поэтому специалист Бробанк.ру и решил разобраться, за что заемщики платят немалые деньги.

Это платная услуга!

Реалии таковы, что подавляющее большинство россиян не обладают достаточной финансовой грамотностью, чем и пользуются банкиры, зарабатывая “лишние” миллионы. Страхование заемщиков приносит банкам огромные деньги. По факту может только один заемщик из 100 обратится за выплатой при наступлении страхового случая. А заплатят Сбербанку по полной все 100 человек.

Менеджерам Сбера нужно обязательно продать услугу, подключить заемщика к финансовой защите. Часто они действуют так, что клиент даже не понимает, что вообще покупает, что он за это будет платит из своего кармана.

Дело в том, что стоимость финансовой защиты Сбера включается в тело кредита, увеличивая сумму долга. То есть по факту на эту цену после пойдут и проценты. А заемщики в своем большинстве подписываю договора, не вникая в них, поэтому и не замечают расхождение в сумме.

ОТ АВТОРА. Мой брат оформлял наличный кредит в Сбере, на подписание договора я пошла с ним. Брат даже не заметил, что вместо получаемых на руки 200 000 в договоре фигурировала сумма кредита в 230 000. Они и не понял, что покупает финансовую защиту за 30 000 рублей. От услуги он в итоге отказался.

Сколько стоит финансовая защита Сбербанка

Цена услуги — последнее, о чем говорят вслух представители банка, принимающие заявку на получение кредита. Им крайне важно продать финансовую защиту, выполнить поставленный план.

На деле существует несколько вариантов финансовой защиты с разными страховыми случаями и условиями заключения договора. Стоят услуги 2,4-4,8% в год. Конечно, никто ничего не расшифровывает, часто менеджер просто включает в договор самый дорогой продукт, толком не разъясняя условия.

Если заглянуть в условия заключения договора по программе финансовой защиты заемщиков, то стоимость услуги определяется по следующей формуле:

Страховая сумма (сумма кредита) * на тариф (2,4-4,8%) * на срок кредита.

Например, если сумма кредита составляет 300 000 рублей и срок кредитования — 3 года, расчет стоимости финзащиты Сбера будет таким:

- при тарифе 2,4% — 21 600 рублей;

- при тарифе 3,6% — 32 400 рублей;

- при тарифе 4,8% — 43 200 рублей.

Обычно заемщику не дают никакого выбора. Если менеджер видит, что клиент 100% возьмет услугу, он подключит страховку с самым высоким тарифом.

В итоге получится, что на руки наш потенциальный заемщик получит 300 000 руб., а в договоре будет фигурировать сумма 343 200 рублей. И процентная ставка будет начисляться именно на эту сумму. То есть кроме комиссии за финансовую защиту Сбербанка клиент заплатит еще и стандартные кредитные проценты.

Как работает финансовая защита

По сути это обычное страхование заемщиков. При наступлении страхового случая возмещению подлежит сумма до 100% от лимита кредита. То есть если вы взяли кредит в 300 000 на 3 года, все 3 года действует защита. И даже если страховой случай наступает в последний месяц действия ссуды, можно получить возмещение до 300 000 рублей.

Но сумма возмещения в любом случае будет зависеть от того, что именно случилось. Для каждой отдельной ситуации предусмотрены свои правила, которые прописаны в договоре на оказание услуги.

Финансовая защита Сбера предполагает защиту такого вида:

- жизни;

- здоровья;

- от потери работы;

- от снижения оклада.

Это 4 основных страховых случая. Но Сбер предпочитает продавать комбинированные страховки. Например, самая дешевая комбинация жизни и здоровья стоит 3,3% в год от суммы кредита. Самая же дорогая страховка в 4,8% в год предполагает защиту по всем пунктам.

Самая дешевая защита с ценой в 2,4% в год — просто жизни, то есть на случай смерти заемщика при условии, что у клиента нет инвалидности и серьезных заболеваний на момент подписания договора. По факту этот дешевый продукт сотрудники Сбера продают редко, они предпочитают подключать более дорогие комбинации.

Полис страхования жизни и здоровья

Стоимость этого полиса — 3,3% в год от суммы кредита. По сути, если заемщик сам желает воспользоваться программой защиты, ему лучше выбрать как раз этот вариант.

Это классическая страховка жизни и здоровья. Страховые выплаты полагаются при наступлении следующих событий:

- смерть заемщика. В итоге выплату получают его наследники;

- временная утрата общей трудоспособности из-за заболевания сроком более 15 дней, диагностированного после заключения договора;

- временная нетрудоспособность сроком более 7 дней в результате несчастного случая;

- госпитализация в результате несчастного случая;

- первичное установление критических диагнозов: инсульт, инфаркт миокарда, онкологического заболевания;

- получение заемщиком инвалидности 1 или 2 группы в результате несчастного случая или заболевания, диагностированного после заключения договора со Сбером.

Если критическое заболевание было диагностировано у заемщика до покупки финансовой защиты Сбербанка, по стандартной программе клиент выплату не получит. Для таких клиентов есть отдельные программы.

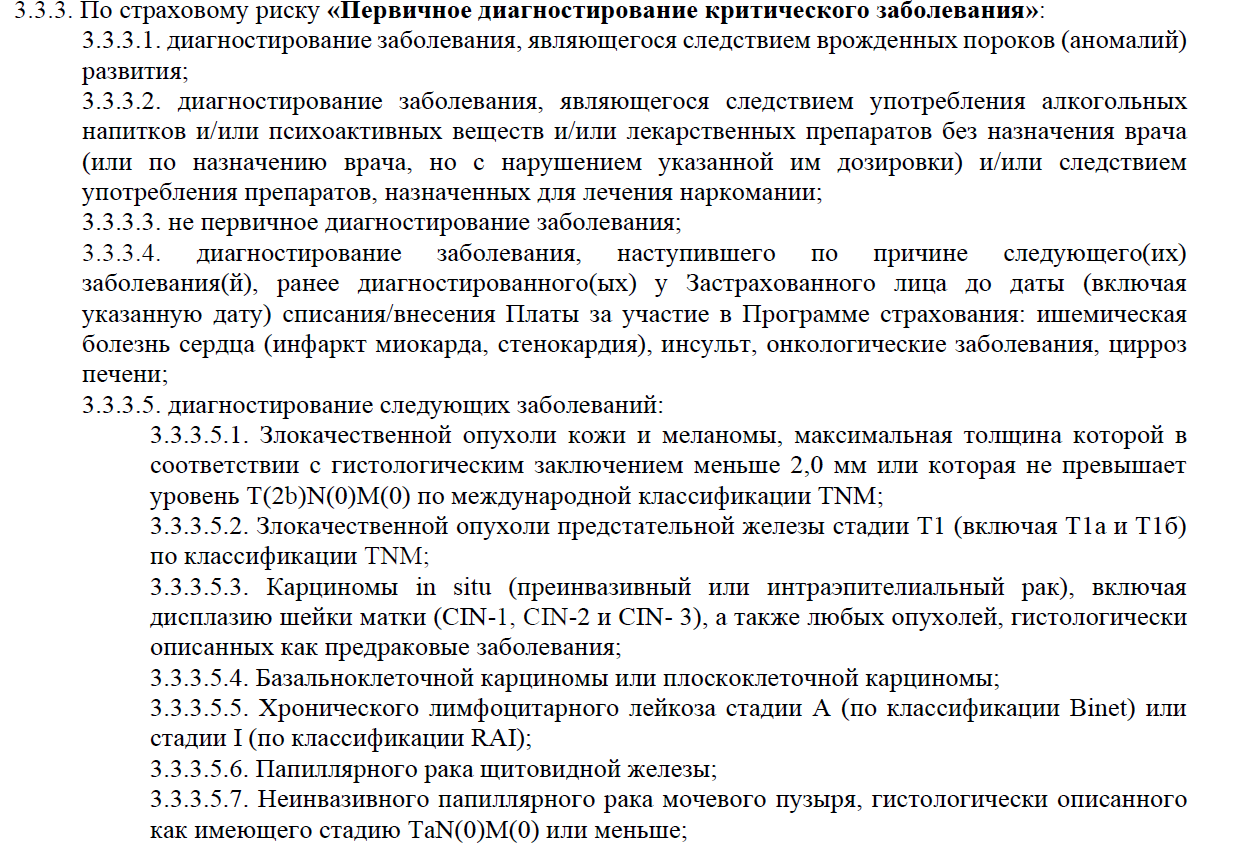

Выглядит все очень даже неплохо. Но у каждого подпункта есть много исключений, о которых точно не скажет менеджер, продавая услугу финансовой защиты. Например, вот только часть исключений по разделу критических заболеваний:

И еще важный момент — 100% компенсации застрахованной суммы, то есть сумму кредита, получат только наследники заемщика при его смерти или при получении застрахованным инвалидности 1 или 2 группы.

Если речь о временной нетрудоспособности, клиент получит компенсацию в размере 0,5% от суммы кредита за каждый день “простоя”, НАЧИНАЯ С 16 ДНЯ. Но не более 2000 в день. Например, если вы просидели дома 20 дней, то получите компенсацию за 5 дней. При сумме кредита в 300 000 это 1500 в день, то есть 7500 рублей.

Если же речь о госпитализации, отсчет идет с первого дня, но ставка 0,3%. То есть при сумме кредита 300 000 это 900 рублей за день. Максимальная выплата — 2000 рублей в день.

Финансовая защита жизни и здоровья — объективно полезная услуга. Но важно внимательно изучить все условия предоставления компенсации при наступлении страхового случая.

Защита жизни, здоровья и от потери работы

То есть к программе защиты жизни и здоровья Сбербанк подключает защиту на случай потери работы. Такой полис стоит 4,1% в год от суммы кредита. Первые два пункта страховых случаев рассмотрены выше. Поэтому здесь уделим внимание пункту “потеря работы”.

Если заемщик и работодатель расторгают трудовой договор по соглашению сторон, это является страховым случаем и предполагает получение компенсации. Но есть исключения:

- если общий трудовой стаж застрахованного лица составляет меньше 12 месяцев;

- если расторгаемый трудовой договор действовал менее 6 месяцев;

- если речь о потере работы по совместительству;

- если в итоге срок потери занятости составил меньше 32 календарных дней.

При наступлении такого страхового случая СберСтрахование выплатит застрахованному компенсацию в размере 0,5% от суммы кредита, но не более 2000 рублей за день. Но компенсация полагается за дни с 32 по 122 с момента факта потери работы.

Есть также полис, защищающий на случай недобровольной потери работы, например, в результате сокращения. Если это комплекс со страховкой жизни и здоровья, то он будет стоить 3,6% в год от суммы кредита.

Защита от всех рисков сразу

Речь о самом дорогом полисе финансовой защиты Сбербанка, который на практике продается чаще всего. Он защищает на случай смерти заемщика, плюс страхуется его здоровье, дается защита на случай потери работы. Вишенка на торте — риск снижения оклада. Такой полис обойдется заемщику в 4,8% от суммы кредита.

К описанной выше услуге добавляется риск снижения оклада. Страховым случаем станет ситуация, если предыдущий размер оклада заемщика снижается на 15% и более. Клиент будет получать компенсацию от СберСтрахование в течение 6 месяцев после наступления события.

Нужна ли заемщику финансовая защита Сбербанка

Конечно, тут решать только самому заемщику. К сожалению, в подавляющем числе случаев менеджеры Сбера просто не дают ничего решать. Они всяческими путями вводят заемщика в заблуждение. Например, включают защиту в договор по умолчанию или говорят, что без нее оформление кредита или его одобрение невозможны.

Конечно, это все ложь. Финансовая защита Сбербанка — добровольная услуга, которая подключается по желанию заемщика. Только вот часто это “добровольное желание” становится искусственным, клиент подписывает бумаги, будучи введенным в заблуждение.

Если вы оформляете ипотеку, то вопрос подключения к финзащите встанет остро. Если ее не купить, Сбер повысит ставку — это стандартная практика всех ипотечных банков.

Если же разобраться объективно, при большой сумме кредита и приличном сроке можно рассмотреть варианты отдельного страхования жизни, здоровья или комплекс жизнь+здоровье. Остальные же риски от потери работы или сокращения оклада — это те ситуации, когда клиент просто платит в пустоту. Но решать только вам.

Добавлю также, что услуги страхования оказывает не сам Сбербанк, а его дочерняя организация СберСтрахование. Так скажем, вся прибыль остается в одной кормушке.

Источник