Между активом и пассивом баланса существует взаимосвязь. Каждая статья актива имеет свои источники финансирования. Итог баланса носит название валюты баланса и показывает ориентировочную сумму средств, находящихся в распоряжении предприятия. Оценка изменения валюты баланса на начало и конец отчетного периода дает возможность определить рост или снижение в абсолютном выражении. Увеличение валюты баланса обычно свидетельствует о росте производственных возможностей предприятия. Снижение валюты баланса – отрицательное явление, так как сокращается производственная деятельность предприятия (падает спрос на продукцию, нет сырья, материалов). Увеличение валюты баланса может быть вызвано:

1) расширением объемов производства;

2) переоценкой основных средств;

3) инфляционными процессами (стоимость запасов неоправданно возрастает по мере закупок по большей и большей цене); 4) удлинения сроков расчетов с дебиторами и проч.

Необходимо подробно рассмотреть все причины увеличения валюты баланса, чтобы получить реальное представление о состоянии средств предприятия. Уменьшение валюты баланса может быть вызвано снижением деловой активности (хозяйственного оборота) предприятия, что, в свою очередь, может быть вызвано:

3) включением в хозяйственный оборот дочерних и зависимых предприятий.

Источник

Валюта баланса в бухгалтерском балансе

Бухгалтерский баланс организации состоит из двух частей — актива и пассива. Чтобы закон баланса соблюдался, эти части всегда должны быть равны между собой. А валюта баланса — это итог по активам и пассивам баланса. Разберемся, как определить валюту баланса, какие данные она скрывает и на что может повлиять.

Что такое валюта баланса

Валюта баланса — это общая сумма всех активов или пассивов организации, которые отражены в балансе. Ее также иногда называют итогом баланса или просто балансом активов и пассивов.

Стандартная и упрощенная формы бухгалтерского баланса утверждена приказом Минфина от 02.07.2010 № 66н. Коды строк к формам приведены в приложении № 4 к приказу. Валюта баланса в обоих случаях отражена в строках 1600 и 1700 — итоговые строки актива и пассива.

Валюта баланса в упрощенном бухгалтерском балансе

Как видно из примера, валюта баланса равна итогам по активам и пассивам, которые соответственно равны между собой. Если говорить о полном балансе без упрощений, то все аналогично, но количество строк в активах и пассивах значительно больше.

Валюта баланса в активе

«Активная» валюта баланса формируется за счет суммы имеющихся у организации материалов, денежных средств на счетах и в кассе, ценных бумаг, готовой продукции, незавершенного производства, основных средств в виде недвижимости, станков, транспорта, компьютеров и другого офисного оборудования, задолженности других организаций и предпринимателей перед вами.

В бухгалтерском балансе строка 1600 будет равна сумме итогов по разделам «Внеоборотные активы» (строка 1100) и «Внеоборотные активы» (строка 1200).

Валюта баланса в пассиве

«Пассивная» валюта складывается также из собственных и заемных средств, которые есть у организации на отчетную дату. В собственные средства входят суммы уставного, добавочного и резервного капитала, нераспределенная прибыль. Заемные средства обычно представлены краткосрочными и долгосрочными кредитами в банках, займами, отсрочками и рассрочками от других организаций. Задолженность перед налоговыми органами тоже формирует валюту в пассиве.

В бухгалтерском балансе строка 1700 будет равна сумме итогов по разделам «Капитал и резервы» (строка 1300), «Долгосрочные обязательства» (строка 1400), «Краткосрочные обязательства» (строка 1500).

Какие изменения в балансе влияют на валюту

Равенство между активами и пассивами организаций существует благодаря принципу двойной записи. Это значит, что изменение в любой строке баланса влечет за собой изменение другой, а валюта баланса при этом может как поменять свое значение, так и остаться неизменной.

Есть четыре типа изменений в балансе

Изменение в балансе

Влияние на валюту баланса

Пример

Перераспределение в активах — один показатель в активах вырос, а другой уменьшился

Не изменяется

Дт 43 Кт 20 — из производства выпущена готовая продукция

Из предыдущего раздела следует, что валюта баланса может изменяться постоянно в ходе обычной хозяйственной деятельности организации. Но в некоторых случаях ее колебание может рассказать о финансовом положении компании.

Увеличение валюты баланса говорит о том, что у организации стало больше активов, но одновременно с тем добавились и пассивы. Чтобы понять, чем это вызвано, следует глубже погрузиться в анализ изменившихся статей баланса.

Хороший признак, когда активы компании растут за счет покупки новых средств, инвестиций, увеличения финансовых вложений — это говорит о расширении производства и росте финансирования. Плюсом будет и увеличение пассивов за счет дополнительных вкладов учредителей или формирования нераспределенной прибыли.

Плохим звоночком, к примеру, будет рост активов из-за того, что контрагенты не отдают организации долги, тем самым увеличивая дебиторскую задолженность, или из-за того, что на складе копится готовая продукция, которую не удается продать из-за низкого спроса. Пассивы тоже могут расти не за счет собственных, а за счет заемных средств — это свидетельствует о том, что организации трудно самостоятельно финансировать свою деятельность.

Уменьшение валюты баланса показывает, что снизились как активы, так и пассивы организации. В этом случае все более однозначно — как правило, это признак падения уровня деловой активности, снижения стоимости активов, вывода средств учредителями и инвесторами. Однако такое может произойти и в моменты обновления производственных мощностей.

Какой должна быть валюта баланса

Нормативного значения валюты баланса нет. Она может быть абсолютно любой. Это зависит и от размеров предприятия, и от вида деятельности. Особенно сильно заметна разница между производственными компаниями и сферой услуг. У производственных организаций в активах обычно много всего: производственные помещения, склады, станки, сырье, транспорт и прочее. Организации из сферы услуг могут вообще не иметь практически никаких активов, кроме денег на счетах, ведь очень часто берут офис и оборудование в аренду.

Если вас или ваших контрагентов смущает размер валюты баланса, его можно поднять одним из следующих способов:

сделать дополнительные вклады в уставный капитал;

получить кредит в банке;

заключить с контрагентами соглашение о займе, отсрочке или рассрочке;

докупить основные средства или провести их переоценку;

расширить производство.

Как связаны обязательный аудит и валюта баланса

Организации, которые перечислены в ст. 5 Федерального закона «Об аудиторской деятельности» должны ежегодно проходить обязательный аудит.

Один из таких критериев — сумма активов бухгалтерского баланса на конец года, предшествовавшего отчетному. Это и есть валюта баланса по активу. Чтобы организация в 2021 году попала под обязательный аудит, валюта баланса по активу должна быть больше 400 млн рублей.

С 1 января 2021 года критерии обязательного аудита повысили, поэтому малый бизнес теперь может не проходить ежегодные проверки. Так, раньше аудит был обязательным уже если валюта баланса превышала 60 млн рублей.

Ведите бухгалтерский учет и формируйте бухгалтерскую отчетность в Контур.Бухгалтерии. Составляйте баланс, отчет о финрезультатах и другие формы и сразу сдавайте их в ФНС в электронном виде. А еще в сервисе можно заниматься кадровым учетом, проверять контрагентов и смотреть управленческие отчеты. Все новые пользователи получают 14 дней в подарок.

Источник

Как рассчитать валюту баланса?

Как найти валюту баланса — формула расчета

Валюта баланса — это общий итог активов и общий итог пассивов. По правилам бухучета в силу отражения всех операций по бухгалтерским счетам по системе двойной записи (дебет и кредит) сумма всех активов всегда должна быть равна сумме всех пассивов. Как говорят бухгалтеры, «баланс сошелся».

Подробнее о том, что собой представляет валюта баланса, читайте в материале «Валюта баланса в бухгалтерском балансе — это…».

В форме баланса, утвержденной приказом Минфина от 02.07.2010 № 66н и используемой в настоящее время в России, валюта баланса — это значения строк 1600 (итог по активам) и 1700 (итог по пассивам).

ВНИМАНИЕ! C 2020 года бухгалтерская отчетность сдается исключительно в электронном виде. Бумажный бланк больше не примут. Подробнее об изменениях правил представления бух.отчетности читайте здесь. Также напомним, в 2019 году формы отчетности обновлены.

Вычисляются они следующим образом:

Стр. 1600 = стр. 1100 + стр. 1200

ПРИМЕР заполнения стр. 1600 от КонсультантПлюс: Показатели по строкам 1100 «Итого по разделу I» и 1200 «Итого по разделу II» Бухгалтерского баланса на 31 декабря 2020 г.: . Читайте продолжение примера, а также смотрите фрагмент баланса, получив пробный демо-доступ к системе К+. Это бесплатно.

Стр. 1700 = стр. 1300 + стр. 1400 + стр. 1500

Суммируемые строки представляют собой подытоги разделов баланса, в которых отражаются сведения об активах и пассивах в зависимости от степени их ликвидности.

Как посчитать итоги по разделам баланса

Чтобы воспользоваться приведенными выше формулами, рассмотрим, как посчитать их составляющие.

Для лучшего понимания дальнейших предлагаемых расчетов ознакомьтесь с формой баланса с кодировками строк: «Заполнение формы 1 бухгалтерского баланса (образец)».

Стр. 1100 представляет собой итог по тем активам, которые называют внеоборотными. Сумма по стр. 1100 получается суммированием следующих строк:

Стр. 1200 — это сумма раздела баланса, в котором отражаются оборотные активы. Значение складывается из строк:

1200 = 1210 + 1220 + 1230 + 1240 + 1250 + 1260.

Стр. 1300 отражает суммарную величину собственного капитала предприятия. Чтобы найти значение, складываем следующие строки:

1300 = 1310 + 1320 + 1340 + 1350 +1360 + 1370.

Стр. 1400 — это все долгосрочные обязательства. Чтобы найти ее, суммируем:

1400 = 1410 + 1420 + 1450.

Стр. 1500 — это итог по всем счетам, на которых учтены краткосрочные обязательства. Чтобы найти ее, складываем:

1500 = 1510 + 1520 + 1530 + 1540 + 1550.

О нюансах заполнения каждой строки бухгалтерского баланса рассказали эксперты КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в пособие по годовой бухотчетности. Это бесплатно.

Итоги

Чтобы найти валюту баланса по активам, нужно подвести итоги строк 1100 и 1200 и затем сложить их. Чтобы найти валюту баланса по пассивам, нужно посчитать значения по строкам 1300, 1400, 1500 и получившиеся результаты суммировать. Важно помнить, что итоги актива и пассива в балансе должны быть равны.

Источник

Финансовый анализ.

3.2. Анализ динамики валюты бухгалтерского баланса.

Общая оценка финансового состояния предприятия осуществляется на основе бухгалтерского баланса (формы № 1). Общий итог актива и пассива носит название валюты баланса.

Необходимо подчеркнуть, что у западных фирм активы располагаются по понижающейся степени ликвидности. На предприятиях России, наоборот, по возрастающей: нематериальные активы, основные средства и другие внеоборотные активы, запасы, дебиторская задолженность, краткосрочные финансовые вложения и денежные средства.

Пассивы у западных фирм показываются по возрастающим срокам погашения обязательств: краткосрочные обязательства, долгосрочные обязательства, акционерный капитал и нераспределенная прибыль. На предприятиях России пассивы располагаются по понижающимся срокам погашения обязательств: капитал и резервы, долгосрочные обязательства, краткосрочные обязательства. Однако в любом случае соблюдается главное бухгалтерское уравнение:

Актив = Пассив или Актив = Обязательства + Капитал и резервы (10).

Формула показывает, что каждая денежная единица, вложенная в активы предприятия, предоставляется кредиторами либо его владельцами (собственниками) и вкладывается в определенный вид активов.

Для финансового менеджера принципиальным моментом является выделение в составе собственного капитала (раздел III) статей вложенного капитала и накопленной прибыли, что помогает лучше управлять его структурой. Вложенный капитал – это капитал, инвестированный собственниками предприятия: уставный, добавочный капитал, фонд социальной сферы, целевое финансирование и поступления. Накопленная прибыль – это прибыль, которую предприятие получило за ряд лет: нераспределенная прибыль прошлых лет и отчетного года, резервный капитал, образованный за счет чистой прибыли. Поэтому основное балансовое уравнение можно представить в следующем виде:

На практике используются такие методы: пространственный (горизонтальный) и структурный (вертикальный) анализ баланса. Его содержание и последовательность представлены на рис. 3.1.

Рис. 3.1. Содержание и последовательность проведения финансового анализа на предприятии.

Для большей наглядности рекомендуется составлять уплотненный баланс путем объединения в группы однородных статей.

Предварительную оценку финансового состояния можно получить на основе выявления «неблагополучных» статей баланса, которые условно можно подразделить на две группы:

1) характеризующие неудовлетворительную работу предприятия в отчетном периоде, что привело к неустойчивому финансовому положению (непокрытые убытки прошлых лет и отчетного года);

2) свидетельствующие об определенных недостатках в деятельности предприятия.

Такие статьи выявляются по данным приложения к балансу (форма № 5) и аналитического учета. Например, долгосрочные кредиты и займы, в том числе не погашенные в срок; краткосрочные кредиты и займы, в том числе не погашенные в срок; дебиторская задолженность, в том числе просроченная; кредиторская задолженность, в том числе просроченная.

Увеличение валюты баланса свидетельствует о расширении объема хозяйственной деятельности предприятия. Исследуя причины увеличения валюты баланса, необходимо учитывать влияние переоценки основных средств, инфляционных процессов (их влияние на состояние запасов), удлинения сроков расчетов с дебиторами и кредиторами и т. п. Причины неплатежеспособности предприятия в условиях расширения производства (хозоборота) следует искать в нерациональной финансовой, инвестиционной, ценовой и маркетинговой политике.

Снижение (в абсолютном выражении) валюты баланса в отчетном периоде свидетельствует о снижении хозяйственного оборота (деловой активности), что может привести к неплатежеспособности предприятия. Данное обстоятельство может быть связано с сокращением платежеспособного спроса покупателей на товары, работы и услуги; ограничением доступа на рынки необходимого сырья, материалов, энергоносителей; включением в хозяйственный оборот дочерних и зависимых обществ вместо материнской компании и др. Исходя из причин, повлиявших на снижение хозоборота предприятия, можно рекомендовать различные пути вывода его из состояния неплатежеспособности.

Для получения более наглядной информации целесообразно также сравнить отчетный баланс активов и пассивов с прогнозным (бюджетом по балансовому листу).

В целях объективной оценки финансового положения предприятия целесообразно сравнить за ряд периодов (лет, кварталов) изменения средней величины имущества с изменениями финансовых результатов хозяйственной деятельности предприятия по форме № 2 (выручки от реализации продукции и прибыли). Коэффициент прироста имущества определяется по формуле:

Кпи = (И1 – И0) / И0 (12).

Где И1,И0 – средняя стоимость имущества (активов) за отчетный и базисный периоды.

Коэффициент прироста выручки от реализации продукции, товаров, работ, услуг (КПВР) устанавливается по формуле:

Кпвр = (ВР1 – ВР0) /ВР0 (13).

Где ВР1, ВР0 – выручка от реализации за отчетный и базисный периоды. Коэффициент прироста прибыли определяется по формуле:

Кпп = (П1 – П0) / П0 (14).

Где П1, П0 – прибыль от обычных видов деятельности (до налогообложения) – бухгалтерская прибыль за отчетный и базисный периоды.

Если КПВР и КПП выше, чем КПИ, то это свидетельствует об улучшении использования хозяйственных средств предприятия по сравнению с предыдущим периодом, и наоборот.

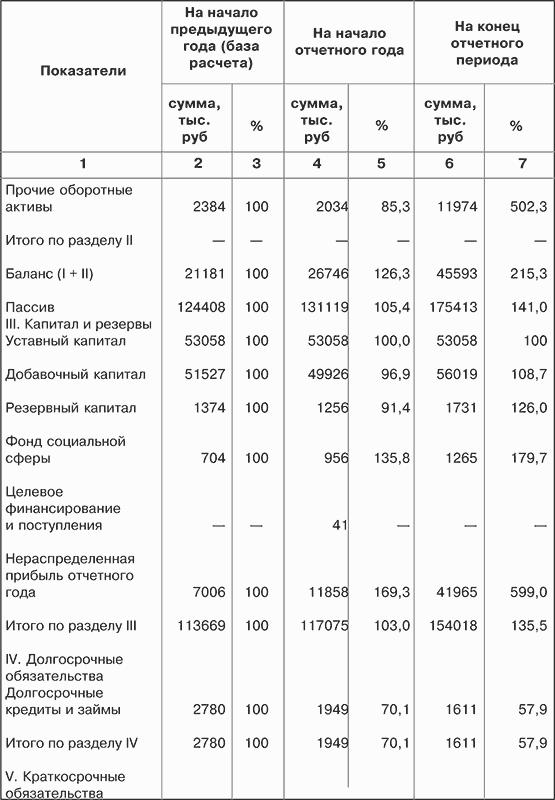

В табл. 3.2 приведем сравнение указанных показателей по открытому акционерному обществу (ОАО), отчетные данные по которому представлены в приложениях 1–2.

Таблица 3.2. Коэффициенты прироста имущества, выручки от реализации и прибыли по ОАО за два смежных периода.

Примечание. Среднегодовая стоимость имущества за базовый год: 127 763 [(124 408 + 131 119) / 2]; за отчетный год: 153 266 тыс. руб. [(131 119 + 175 413) / 2].

Приведенные в таблице коэффициенты свидетельствуют о благоприятном для акционерного общества соотношении прироста указанных показателей.

Наряду с изменением валюты баланса целесообразно изучить характер динамики его отдельных статей, т. е. осуществить горизонтальный (временной) и вертикальный (структурный) анализ.

3.3. Горизонтальный и вертикальный анализ баланса.

Горизонтальный анализ заключается в сравнении каждой балансовой статьи с предыдущим периодом (годом, кварталом). В этих целях составляется несколько аналитических таблиц, в которых абсолютные балансовые показатели дополняются относительными темпами роста (снижения). Степень агрегирования (детализации) показателей устанавливает аналитик. Как правило, изучаются базисные темпы роста за ряд смежных периодов, что позволяет анализировать динамику отдельных балансовых статей, а также прогнозировать их значения на будущий период. Один из вариантов горизонтального анализа представлен в табл. 3.3.

Таблица 3.3. Горизонтальный анализ бухгалтерского баланса по ОАО.

Из данных таблицы следует, что за последние два года валюта баланса выросла на 41 %, в том числе величина внеоборотных активов на 26 593 тыс. руб. или 25,8 %, а оборотных активов на 24 412 тыс. руб. или 115,3 %.

Позитивными аспектами в деятельности акционерного общества являются: увеличение нематериальных активов на 789 тыс. руб. или 323,4 %; основных средств на 11 664 тыс. или 12,0 %; раздела III «Капитал и резервы» на 40 349 тыс. руб. или 35,5 %.

Негативные моменты в работе общества: рост остатков незавершенного строительства на 15 117 тыс. руб. или 362,2 %; дебиторской задолженности на 9546 тыс. или 61,6 %; кредиторской задолженности на 10 011 тыс. руб. или 138,3 %.

Аналогом горизонтального анализа является трендовый анализ (исследование тенденций развития), при котором каждая статья баланса сравнивается с рядом истекших периодов и устанавливается тренд, т. е. ключевая тенденция динамики показателя, исключающая влияние случайных факторов. Подобный анализ важен для прогнозирования будущих показателей отчетности (например, для составления бюджета по балансовому листу, прогноза отчета о прибылях и убытках и т. д.). Однако информации для его осуществления за два года недостаточно. Целесообразно использовать динамические ряды показателей за ряд лет (с поквартальной разбивкой).

Важное значение для оценки финансового состояния имеет вертикальный (структурный) анализ актива и пассива баланса, при котором приоритетное внимание уделяется изучению относительных показателей (табл. 3.4). Цель данного анализа состоит в определении удельного веса отдельных статей в итоге баланса и оценке его колебаний. Относительные показатели нивелируют отрицательные последствия влияния инфляционных процессов на величину балансовых статей.

Таблица 3.4. Вертикальный анализ бухгалтерского баланса акционерного общества, %

В табл. 3.4 приведен бухгалтерский баланс акционерного общества по укрупненной номенклатуре статей. Из ее данных следует, что произошло изменение структуры активов акционерного общества в пользу увеличения доли оборотных средств на 8,9 пункта (26,0 – 17,1). Повышение доли оборотных активов в валюте баланса может свидетельствовать:

1) о формировании более мобильной структуры активов, что способствует ускорению их оборачиваемости;

2) об отвлечении части оборотных активов на кредитование (авансирование) покупателей готовой продукции (работ, услуг), что связано с их иммобилизацией в дебиторскую задолженность. В рассматриваемом акционерном обществе сложилась именно такая ситуация, так как доля дебиторской задолженности увеличилась на 1,8 % (14,3 – 12,5), что нельзя признать оправданным. Исходя из данных баланса, рост дебиторской задолженности произошел по расчетам с покупателями и заказчиками, с дочерними и зависимыми обществами и прочими дебиторами;[7]

3) о сокращении производственного потенциала предприятия (продаже машин, оборудования и других основных средств);

4) об искажении реальной оценки основных средств вследствие существующего порядка их бухгалтерского учета и т. д.

Чтобы сделать правильные выводы о причинах изменения в структуре активов предприятия, целесообразно провести детальный анализ разделов и отдельных статей актива баланса с привлечением данных формы № 5, главной книги и аналитического учета. Например, увеличение в составе внеоборотных активов такого элемента, как «Незавершенное строительство», свидетельствует об отвлечении денежных ресурсов предприятия в не законченные строительством объекты, что негативно сказывается на его текущем финансовом положении. Наличие в составе активов долгосрочных финансовых вложений указывает на инвестиционную направленность этих вложений. Поэтому следует оценить доходность, ликвидность и риск эмиссионных ценных бумаг, входящих в состав фондового портфеля акционерного общества. Наличие в составе первого раздела баланса нематериальных активов косвенно отражает избранную предприятием стратегию как инновационную, так как оно вкладывает средства в патенты, лицензии, программные продукты и другие объекты интеллектуальной собственности. Детальный анализ эффективности использования нематериальных активов очень важен для Дирекции предприятия. Однако по данным бухгалтерского баланса он не может быть осуществлен. Для него требуются показатели из формы № 5 и внутренняя учетная информация.

Увеличение абсолютной и относительной величины оборотных активов может характеризовать не только расширение масштабов производства, но и замедление их оборота, что объективно вызывает рост потребности в их общем объеме.

При изучении структуры запасов основное внимание уделяется изучению тенденций изменения таких элементов, как сырье и материалы, незавершенное производство, готовая продукция и товары для перепродажи, товары отгруженные. Увеличение доли запасов в общем объеме оборотных активов может свидетельствовать о:

2) стремлении за счет вложений в запасы обезопасить денежные средства от обесценения вследствие высокой инфляции;

3) неэффективности выбранной экономической стратегии, вследствие которой значительная часть оборотных активов иммобилизована в материально-производственных запасах, чья ликвидность может оказаться невысокой.

Высокая доля дебиторской задолженности в активе баланса свидетельствует о том, что предприятие широко использует для авансирования своих покупателей коммерческий (товарный) кредит. Кредитуя их, предприятие фактически делится с ними частью своего дохода. Однако когда платежи предприятию задерживаются, оно вынуждено брать кредиты для обеспечения текущей хозяйственной деятельности, увеличивая тем самым собственную кредиторскую задолженность.

Изучение структуры пассива баланса позволяет установить одну из возможных причин финансовой неустойчивости предприятия, что может привести к его неплатежеспособности. Такой причиной может быть высокая доля заемных средств (свыше 50 %) в структуре источников финансирования хозяйственной деятельности. Вместе с тем увеличение доли собственных источников в валюте пассива баланса свидетельствует об усилении финансовой устойчивости и независимости предприятия от заемных и привлеченных средств. При этом наличие нераспределенной прибыли может рассматриваться как источник пополнения оборотных средств. Анализируя структуру пассива баланса акционерного общества, необходимо отметить как положительный аспект его финансовой устойчивости высокую долю капитала и резервов (собственных источников) в валюте баланса, хотя эта доля снизилась на 3,6 пункта (87,8 – 91,4). Отрицательной оценки заслуживает увеличение доли кредиторской задолженности на 4,1 % (9,8–5,7).

Горизонтальный и вертикальный анализ взаимодополняют друг друга, на их базе составляется сравнительный аналитический баланс.

3.4. Сравнительный аналитический баланс.

В сравнительный аналитический баланс включаются основные группы статей его актива и пассива. Он характеризует как структуру данной формы бухгалтерской отчетности, так и динамику ее показателей. С помощью аналитического баланса систематизируются предыдущие расчеты показателей (табл. 3.5).

Таблица 3.5. Сравнительный аналитический баланс акционерного общества.

В табл. 3.5 представлен сравнительный аналитический баланс акционерного общества. Все его показатели можно разделить на три группы:

1) показатели структуры баланса (графа 7, табл. 3.5);

Из сравнительного аналитического баланса можно получить ряд важнейших критериев финансового состояния предприятия. К ним относятся:

1) общая стоимость имущества предприятия, равная валюте баланса на начало года и конец отчетного периода. По данным анализирующего баланса стоимость имущества акционерного общества выросла на 44 294 тыс. руб. (175 413–131 119) или 33,8;

2) стоимость иммобилизованного имущества, равного итогу первого раздела актива баланса «Внеоборотные активы». В рассматриваемом примере стоимость внеоборотных активов общества увеличилась на 25 447 тыс. руб. (129 820–104 373) или 24,4 %;

3) стоимость мобильных (оборотных) активов. В исследуемом акционерном обществе она выросла на 18 847 тыс. руб. (45 593 – 26 746) или 70,4 %;

4) стоимость материально-производственных запасов (сырья и материалов, незавершенного производства, готовой продукции и товаров для перепродажи, товаров отгруженных). Их величина по акционерному обществу увеличилась на 2234 тыс. руб. (5789–3555) или на 62,7 %;

5) объем собственного капитала предприятия (раздел III баланса). Его сумма за отчетный год выросла на 36 943 тыс. руб. (154 018–117 075) или 31,6 %, в том числе величина авансированного капитала (уставного, добавочного, фонда социальной сферы, целевого финансирования и поступлений) на 13 361 тыс. руб. (110 322 – 96 961) или 13,8 %, а накопленной прибыли (резервного капитала и нераспределенной прибыли отчетного года) на 23 582 тыс. руб. (43 696 – 20 114) или 117,5 %;

6) величина заемных средств, равная сумме итогов разделов IV и V баланса. По анализируемому акционерному обществу данная сумма выросла на 7351 тыс. руб. (21 395 – 14 044) или 52,4 %;

7) объем собственных средств в обороте, равный разнице итогов между разделами II и V баланса. На начало отчетного года их величина составляла 14 651 тыс. руб. (26 746 – 12 095), а на конец отчетного периода 25 809 тыс. руб. (45 593 – 19 784). Прирост показателя равен 11 158 тыс. руб. (25 809 – 14 651) или 76,2 %, что свидетельствует об улучшении финансового положения акционерного общества.

Анализируя сравнительный баланс, целесообразно обратить внимание на изменение удельного веса собственных оборотных средств в стоимости имущества, на соотношение темпов роста собственного и заемного капитала, а также на соотношение дебиторской и кредиторской задолженности.

При стабильном финансовом положении у предприятия должна возрастать доля собственных оборотных средств в объеме оборотных активов, темпы роста собственного капитала (раздел III баланса) должны быть выше темпа роста заемного капитала, а темпы увеличения дебиторской и кредиторской задолженности должны уравновешивать друг друга. Именно такое благоприятное соотношение указанных параметров сложилось в анализируемом акционерном обществе.

Например, доля собственных оборотных средств (чистого оборотного капитала) в общем объеме оборотных активов (раздел II баланса) на начало отчетного года составляла 55,3 % (14 651: 26 476 100), а на конец отчетного периода 56,6 % (25 809: 45 593 100). Рекомендуемое минимальное значение данного показателя равно 10 %. Следовательно, акционерное общество имеет реальные возможности погасить за счет собственных оборотных средств первоочередные краткосрочные обязательства (из раздела V баланса).

Пассив баланса характеризуется преобладающим удельным весом собственного капитала в его валюте. На начало отчетного года доля собственных источников составляла 89,3 %, а на конец отчетного периода практически не изменилась (87,8 %), что также положительно характеризует деятельность акционерного общества.

Таким образом, признаками удовлетворительного баланса являются:

1) валюта баланса в конце отчетного периода увеличилась по сравнению с началом;

2) темпы прироста оборотных активов выше, чем темпы прироста внеоборотных активов;

3) собственный капитал организации больше, чем 50 %, а темпы его роста выше, чем темпы роста заемного капитала;

4) темпы прироста дебиторской и кредиторской задолженности примерно одинаковы.

Следует подчеркнуть, что структура имущества и даже ее динамика не дают ответа на вопрос, насколько выгодно для инвестора или кредитора вложение денежных средств в данное предприятие, а лишь оценивают состояние активов и наличие средств для погашения долговых обязательств.

Для ответа на данный вопрос целесообразно детально изучить показатели финансовой устойчивости и ликвидности баланса предприятия.

Глава 4. Оценка финансовой устойчивости предприятия.

Одной из ключевых задач анализа финансового состояния предприятия является изучение показателей, отражающих его финансовую устойчивость. Она характеризуется стабильным превышением доходов над расходами, свободным маневрированием денежными средствами и эффективным их использованием в процессе текущей (операционной) деятельности.

Анализ финансовой устойчивости на определенную дату (конец квартала, года) позволяет установить, насколько рационально предприятие управляет собственными и заемными средствами в течение периода, предшествующего этой дате. Важно, чтобы состояние источников собственных и заемных средств отвечало стратегическим целям развития предприятия, так как недостаточная финансовая устойчивость может привести к его неплатежеспособности, т. е. отсутствию денежных средств, необходимых для расчетов с внутренними и внешними партнерами, а также с государством. В то же время наличие значительных остатков свободных денежных средств усложняет деятельность предприятия за счет их иммобилизации в излишние материально-производственные запасы и затраты.

Следовательно, содержание финансовой устойчивости характеризуется эффективным формированием и использованием денежных ресурсов, необходимых для нормальной производственно-коммерческой деятельности. К собственным финансовым ресурсам, которыми располагает предприятие, относятся прежде всего чистая (нераспределенная) прибыль и амортизационные отчисления. Внешним признаком финансовой устойчивости выступает платежеспособность хозяйствующего субъекта.

Платежеспособность – это способность предприятия выполнять свои финансовые обязательства, вытекающие из коммерческих, кредитных и иных операций платежного характера.

Удовлетворительная платежеспособность предприятия подтверждается такими формальными параметрами, как:

1) наличие свободных денежных средств на расчетных, валютных и иных счетах в банках;

2) отсутствие длительной просроченной задолженности поставщикам, банкам, персоналу, бюджету, внебюджетным фондам и другим кредиторам;

3) наличие собственных оборотных средств (чистого оборотного капитала) на начало и конец отчетного периода.

Низкая платежеспособность может быть как случайной, временной, так и длительной (хронической). Последний ее тип может привести предприятие к банкротству.

Высшим типом финансовой устойчивости является способность предприятия развиваться преимущественно за счет собственных источников финансирования. Для этого оно должно иметь гибкую структуру финансовых ресурсов и возможность при необходимости привлекать заемные средства, т. е. быть кредитоспособным. Кредитоспособным считается предприятие при наличии у него предпосылок для получения кредита и способности своевременно возвратить кредитору взятую ссуду с уплатой причитающихся процентов за счет собственных финансовых ресурсов.

За счет прибыли предприятие не только погашает ссудную задолженность перед банками, обязательства перед бюджетом по налогу на прибыль, но и инвестирует средства на капитальные затраты. Для поддержания финансовой устойчивости необходим рост не только абсолютной массы прибыли, но и ее уровня относительно вложенного капитала или операционных затрат, т. е. рентабельности. Следует иметь в виду, что высокая доходность связана со значительным уровнем риска. На практике это означает, что вместо прибыли предприятие может понести существенные убытки и даже стать несостоятельным (неплатежеспособным).

Следовательно, финансовая устойчивость хозяйствующего субъекта – это такое состояние его денежных ресурсов, которое обеспечивает развитие предприятия преимущественно за счет собственных средств при сохранении платежеспособности и кредитоспособности при минимальном уровне предпринимательского риска.

На финансовую устойчивость предприятия влияет множество факторов:

положение предприятия на товарном и финансовом рынках;

выпуск и реализация конкурентоспособной и пользующейся спросом продукции;

его рейтинг в деловом сотрудничестве с партнерами;

степень зависимости от внешних кредиторов и инвесторов;

наличие неплатежеспособных дебиторов;

величина и структура издержек производства, их соотношение с денежными доходами;

размер оплаченного уставного капитала;

эффективность коммерческих и финансовых операций;

состояние имущественного потенциала, включая соотношение между внеоборотными и оборотными активами;

уровень профессиональной подготовки производственных и финансовых менеджеров, их умение постоянно учитывать изменения внутренней и внешней среды и др.

Практическая работа по анализу показателей абсолютной финансовой устойчивости осуществляется на основании данных бухгалтерской отчетности (формы № 1, 5).

В ходе производственного процесса на предприятии происходит постоянное пополнение запасов товарно-материальных ценностей. В этих целях используются как собственные оборотные средства, так и заемные источники (краткосрочные кредиты и займы). Изучая излишек или недостаток средств для формирования запасов, устанавливаются абсолютные показатели финансовой устойчивости (рис. 4.1).

Для детального отражения разных видов источников (собственных средств, долгосрочных и краткосрочных кредитов и займов) в формировании запасов используется система показателей.

1. Наличие собственных оборотных средств на конец расчетного периода устанавливается по формуле:

СОС = СК – ВОА, (15).

Где СОС – собственные оборотные средства (чистый оборотный капитал) на конец расчетного периода; СК – собственный капитал (раздел III баланса «Капитал и резервы»); ВОА – внеоборотные активы (раздел I баланса).

2. Наличие собственных и долгосрочных заемных источников финансирования запасов (СДИ) определяется по формуле:

Где ДКЗ – долгосрочные кредиты и займы (раздел IV баланса «Долгосрочные обязательства»).

3. Общая величина основных источников формирования запасов (ОИЗ):

ОИЗ = СДИ + ККЗ, (17).

Где ККЗ – краткосрочные кредиты и займы (раздел V баланса «Краткосрочные обязательства»).

В результате можно определить три показателя обеспеченности запасов источниками их финансирования.

1. Излишек (+), недостаток (-) собственных оборотных средств.

СОС=СОС-З, (18).

Где АСОС – прирост (излишек) собственных оборотных средств; З – запасы (раздел II баланса).

2. Излишек (+), недостаток (-) собственных и долгосрочных источников финансирования запасов (АСДИ).

СДИ = СДИ-З. (19).

3. Излишек (+), недостаток (-) общей величины основных источников покрытия запасов (АОИЗ).

ОИЗ = ОИЗ-З. (20).

Приведенные показатели обеспеченности запасов соответствующими источниками финансирования трансформируются в трехфакторную модель (М):

М = (СОС; СДИ; ОИЗ) (21).

Данная модель характеризует тип финансовой устойчивости предприятия. На практике встречаются четыре типа финансовой устойчивости (табл. 4.1).

Первый тип финансовой устойчивости можно представить в виде следующей формулы:

М1 = (1, 1, 1), т. е. АСОС > 0; АСДИ > 0; АОИЗ > 0. (22).

Абсолютная финансовая устойчивость (М1) в современной России встречается очень редко.

Второй тип (нормальная финансовая устойчивость) можно выразить формулой:

М2 = (0, 1, 1), т. е. СОС 0; ОИЗ > 0. (23).

Нормальная финансовая устойчивость гарантирует выполнение финансовых обязательств предприятия.

Третий тип (неустойчивое финансовое состояние) устанавливается по формуле:

М3 = (0, 0, 1), т. е. СОС 0. (24).

Четвертый тип (кризисное финансовое положение) можно представить в следующем виде:

М4 = (0, 0, 0), т. е. СОС

Таблица 4.2. Абсолютные показатели финансовой устойчивости акционерного общества, тыс. руб.

Подобное заключение сделано на основании следующих выводов:

1) излишек собственных оборотных средств за отчетный год вырос более чем в два раза (18 409/9147);

2) превышение суммы их излишка над запасами на начало отчетного года составляло 2,6 раза (9147/3556), а на конец отчетного периода 3,2 раза (18 409/5789);

3) превышение общей величины основных источников финансирования запасов над абсолютной суммой самих запасов на начало отчетного года было равно 3,1 раза (11 096/3555), а на конец отчетного периода 3,5 раза (20 020/5789);

4) располагая значительным излишком собственных оборотных средств, общество не привлекало в отчетном периоде краткосрочных кредитов и займов.

Основные пути улучшения платежеспособности на предприятиях, имеющих неустойчивое финансовое состояние, следующие:

1) увеличение собственного капитала (раздела III баланса);

2) снижение внеоборотных активов (за счет продажи или сдачи в аренду неиспользуемых основных средств);

3) сокращение величины материально-производственных запасов до оптимального уровня (до размера текущего и страхового запасов).

4.2. Относительные показатели финансовой устойчивости и их анализ.

Относительные показатели финансовой устойчивости характеризуют степень зависимости предприятия от внешних инвесторов и кредиторов. Владельцы предприятия заинтересованы в оптимизации собственного капитала и в минимизации заемных средств в общем объеме финансовых источников. Кредиторы оценивают финансовую устойчивость заемщика по величине собственного капитала и вероятности предотвращения банкротства.

Финансовая устойчивость предприятия характеризуется состоянием собственных и заемных средств и оценивается с помощью системы финансовых коэффициентов. Информационной базой для их расчета являются статьи актива и пассива бухгалтерского баланса.

Анализ осуществляется путем расчета и сравнения отчетных показателей с базисными, а также изучения динамики их изменения за определенный период.

Базисными показателями могут быть:

значения показателей за предыдущий период;

значения показателей аналогичных фирм;

среднеотраслевые значения показателей;

значения показателей, рекомендуемые Минэкономторгом РФ.

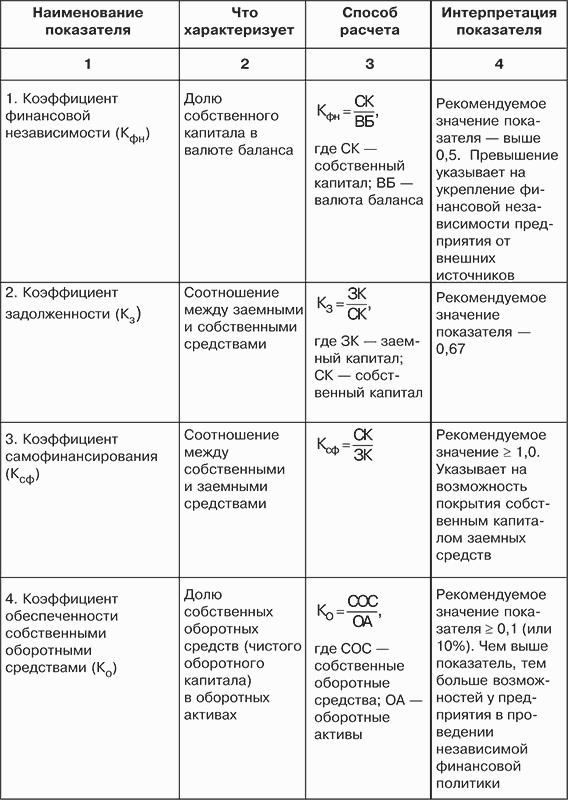

Оценка финансовой устойчивости предприятия проводится с помощью достаточно большого количества финансовых коэффициентов (табл. 4.3).

Расчетные значения коэффициентов финансовой устойчивости по анализируемому акционерному обществу представлены в табл. 4.4. Из ее данных можно сделать вывод, что финансовая независимость общества высока. Это подтверждается весомыми значениями коэффициентов финансовой независимости и самофинансирования, а также низкой величиной коэффициента задолженности. За отчетный период заметно увеличился коэффициент маневренности (на 4,3 %). Он указывает на уровень гибкости использования собственных оборотных средств предприятия, т. е. какая часть собственного капитала закреплена в денежных средствах, позволяющих маневрировать ими в течение года.

Коэффициент обеспеченности собственными оборотными средствами на конец отчетного периода имеет очень высокое значение (0,566), превышающее рекомендуемую максимальную границу (0,5), что характеризует независимую финансовую политику акционерного общества по отношению к внешним кредиторам.

4.3. Экономическое содержание понятии платежеспособности и ликвидности.

В условиях кризиса неплатежей и применения ко многим предприятиям процедур банкротства (несостоятельности) объективная оценка их финансового состояния имеет приоритетное значение. Главными критериями такой оценки являются показатели платежеспособности и ликвидности.

Платежеспособность предприятия характеризуется его возможностью и способностью своевременно и полностью выполнять свои финансовые обязательства перед внутренними и внешними партнерами, а также перед государством. Платежеспособность непосредственно влияет на формы и условия осуществления коммерческих сделок, в том числе на возможность получения кредитов и займов.

Ликвидность определяется способностью предприятия быстро и с минимальным уровнем финансовых потерь преобразовать свои активы (имущество) в денежные средства. Она характеризуется также наличием у него ликвидных средств в форме остатка денег в кассе, денежных средств на счетах в банках и легкореализуемых элементов оборотных активов (например, краткосрочных ценных бумаг).

Понятия платежеспособности и ликвидности хотя и не тождественны, но на практике тесно взаимосвязаны. Ликвидность баланса предприятия отражает его способность своевременно рассчитываться по долговым обязательствам. Неспособность предприятия погасить свои долговые обязательства перед поставщиками, кредиторами, акционерами и государством приводит к его финансовой несостоятельности (банкротству). Основаниями для признания хозяйствующего субъекта банкротом являются не только невыполнение им в течение ряда месяцев обязательств перед государством, но и неудовлетворение требований юридических лиц и граждан, имеющих к нему имущественные или финансовые претензии.

Улучшение платежеспособности предприятия неразрывно связано с политикой управления оборотными активами и текущими пассивами. Такая политика предполагает оптимизацию оборотных средств и минимизацию краткосрочных обязательств.

Для оценки платежеспособности и ликвидности предприятия можно использовать следующие основные методы:

1) анализ ликвидности баланса;

2) расчет и оценка финансовых коэффициентов ликвидности;

3) анализ денежных (финансовых) потоков.

При анализе ликвидности баланса осуществляется сравнение активов, сгруппированных по степени их ликвидности с обязательствами по пассиву, расположенными по срокам их погашения. Расчет и оценка коэффициентов ликвидности позволяет установить степень обеспеченности краткосрочных обязательств наиболее ликвидными средствами.

Основная цель анализа денежных потоков – оценить способность предприятия генерировать (формировать) денежные средства в объеме и в сроки, необходимые для осуществления предполагаемых расходов и платежей.

4.4. Анализ показателей платежеспособности и ликвидности.

Предприятие считается платежеспособным, если соблюдается следующее условие:

ОА КО, (26).

Где ОА – оборотные активы (раздел II баланса); КО – краткосрочные обязательства (раздел V баланса).

Более частный случай платежеспособности: если собственные оборотные средства покрывают наиболее срочные обязательства (кредиторскую задолженность).

СОС СО, (27).

Где СОС – собственные оборотные средства (ОА – КО); СО – наиболее срочные обязательства (статьи из раздела V баланса).

На практике платежеспособность предприятия выражается через ликвидность его баланса.

Основная часть оценки ликвидности баланса – установить величину покрытия обязательств предприятия его активами, срок трансформации которых в денежные средства (ликвидность) соответствует сроку погашения обязательств (срочности возврата).

Для осуществления анализа активы и пассивы баланса классифицируются по следующим признакам:

1) по степени убывания ликвидности (актив);

2) по степени срочности оплаты обязательств.

Такая группировка статей актива и пассива баланса представлена на рис. 4.2.

Для определения ликвидности баланса группы актива и пассива сравниваются между собой.

Условия абсолютной ликвидности следующие:

Обязательным условием абсолютной ликвидности баланса является выполнение первых трех неравенств. Четвертое неравенство носит балансирующий характер. Его выполнение свидетельствует о наличии у предприятия собственных оборотных средств (капитал и резервы – внеоборотные активы).

Рис. 4.2. Классификация статей актива и пассива баланса для анализа ликвидности.

Теоретически дефицит средств по одной группе активов компенсируется избытком по другой. Однако на практике менее ликвидные активы не могут заменить более ликвидные средства. Поэтому если любое из неравенств имеет знак, противоположный зафиксированному в оптимальном варианте, то ликвидность баланса отличается от абсолютной.

Сравнение А1 с П1 и А1 + А2 с П2 позволяет установить текущую ликвидность предприятия, что свидетельствует о его платежеспособности на ближайшее время. Сравнение А3 с П3 выражает перспективную ликвидность, что является базой для прогноза долгосрочной платежеспособности.

Оценка абсолютных показателей ликвидности баланса осуществляется с помощью аналитической таблицы (табл. 4.5), по данным которой можно констатировать, что баланс акционерного общества соответствует критериям абсолютной ликвидности по параметрам: А2 П 2 и А3 П3. По параметру А1 П1 платежный недостаток на начало отчетного года составлял 7518 тыс. руб., или 277,8 % (7518: 2706 100), а на конец отчетного периода сократился до 3815 тыс. руб., или 28,4 % (3815: 13 434 100).

Таблица 4.5. Абсолютные показатели ликвидности баланса акционерного общества, тыс. руб.

При анализе баланса на ликвидность необходимо обратить внимание на такой важный показатель, как чистый оборотный капитал (свободные средства, находящиеся в обороте предприятия). Чистый оборотный капитал (чистые оборотные средства) равен разнице между итогами раздела II «Оборотные активы» и раздела V «Краткосрочные обязательства».

Изменение уровня ликвидности устанавливается по динамике абсолютной величины чистого оборотного капитала. Он составляет сумму средств, оставшуюся после погашения всех краткосрочных обязательств. Поэтому рост данного показателя отражает повышение уровня ликвидности предприятия. В анализируемом акционерном обществе краткосрочные обязательства полностью покрываются оборотными активами (табл. 4.6). За отчетный период величина чистого оборотного капитала выросла на 11 158 тыс. руб., или 76,2 %. Следовательно, общество является ликвидным и платежеспособным.

Таблица 4.6. Расчет чистого оборотного капитала, тыс. руб.

Для качественной оценки финансового положения предприятия кроме абсолютных показателей ликвидности баланса целесообразно определить ряд финансовых коэффициентов. Цель такого расчета – оценить соотношение имеющихся оборотных активов (по их видам) и краткосрочных обязательств для их возможного последующего погашения. Расчет базируется на том, что виды оборотных активов имеют различную степень ликвидности в случае их возможной реализации: абсолютно ликвидны денежные средства, далее по убывающей степени ликвидности располагаются краткосрочные финансовые вложения, дебиторская задолженность и запасы. Следовательно, для оценки платежеспособности и ликвидности используются показатели, которые различаются исходя из порядка включения их в расчет ликвидных средств, рассматриваемых в качестве покрытия краткосрочных обязательств. Поскольку данные параметры одномоментны (показываются в балансе на конец квартала), то их целесообразно рассчитывать на конец каждого месяца, используя внутреннюю учетную информацию предприятия (главную книгу, журналы-ордера и др.). В результате можно построить динамические ряды показателей платежеспособности и ликвидности и давать им более объективную и точную оценку.

Основные финансовые коэффициенты, используемые для оценки ликвидности и платежеспособности предприятия, представлены в табл. 4.7.

Расчетные значения коэффициентов ликвидности и платежеспособности по рассматриваемому акционерному обществу приведены в табл. 4.8.

Главное достоинство показателей – их простота и наглядность. Однако оно может обернуться существенным недостатком – неточностью выводов. Поэтому следует осторожно подходить к оценке платежеспособности данным методом.

Следовательно, анализ коэффициентов подтверждает, что акционерное общество находится в устойчивом финансовом положении. Коэффициенты отражают высокую ликвидность и платежеспособность, превышающую рекомендуемые значения показателей.

4.5. Анализ кредитоспособности заемщика.

Предприятия часто прибегают к услугам коммерческих банков, чтобы покрыть свою дополнительную потребность в денежных средствах.

Кредитная сделка предполагает взаимоотношения двух партнеров: кредитора (банка) и заемщика (клиента). Кредитор (заимодавец) передает заемщику объект сделки – ссуженную стоимость (кредит) на условиях платности, возвратности, срочности и обеспеченности, но при этом остается собственником объекта сделки.

В каждой кредитной сделке для кредитора присутствует элемент риска: невозврата ссуженной стоимости заемщиком, неуплаты процентов по ссуде, нарушения ее срока и др. Наличие такого риска и его зависимость от многих факторов (объективных и субъективных) делают необходимым выбор банком критериальных показателей, с помощью которых можно оценить вероятность выполнения клиентом условий кредитного договора.

Таблица 4.7. Финансовые коэффициенты, применяемые для оценки ликвидности и платежеспособности предприятия.

Перестройка кредитной системы на базе создания двух ее уровней (Центрального банка России и коммерческих банков) потребовала более глубокого подхода банков в оценке кредитоспособности заемщиков.

Кредитоспособность предприятия – это его способность своевременно и полно рассчитаться по своим долговым обязательствам с банком.

Кредитоспособность характеризует сложившееся финансовое состояние клиента, которое дает возможность банку сделать правильный вывод об эффективности его работы, способности погасить кредит (включая и проценты по нему) в установленные кредитным договором сроки.

Таблица 4.8. Расчет и анализ коэффициентов ликвидности и платежеспособности по акционерному обществу.

1. Для расчета показателей использованы данные бухгалтерского баланса (приложение 1), табл. 4.5 и 4.6.

2. К объему запасов на начало и конец отчетного периода добавлена сумма НДС по приобретенным ценностям.

Перемещение денежного капитала от кредитора к заемщику представляет собой юридическую сделку. В результате кредитной сделки банк не получает взамен переданных в ссуду денежных средств соответствующего эквивалента. Банк сохраняет только право на ссуженную стоимость (с процентами по ссуде) или обретает залоговое право на материальные ценности, являющиеся обеспечением кредита. В случае невыполнения условий кредитной сделки банк вправе реализовать свое право на залоговое имущество, продав его и направив вырученные денежные средства на погашение кредита. Однако это возможно только в том случае, если кредитная сделка была заключена с правоспособным заемщиком. Следовательно, правоспособность – важнейший элемент кредитоспособности организации.

Важно также изучить деловую репутацию клиента и его поведение на товарном и финансовом рынках.

Перечень показателей, характеризующих кредитоспособность предприятия, зависит от цели и задач анализа, сроков кредитования, состояния кредитных отношений банка с заемщиком. Определение кредитоспособности клиента представляет собой комплексную качественную оценку финансового состояния, позволяющую принять обоснованное решение о выдаче кредита, а также о нецелесообразности продолжения кредитных отношений с заемщиком.

Анализ условий кредитования предполагает изучение:

1) «солидности» клиента, т. е. своевременности расчетов по ранее полученным кредитам;

2) способности заемщика производить конкурентоспособную продукцию;

3) его прибыльности (доходности);

4) финансовой устойчивости, платежеспособности и ликвидности баланса;

5) эффективности использования имущества (оборачиваемости активов);

6) цели испрашиваемого кредита;

7) величины кредита с учетом ликвидности баланса клиента;

8) возможности погашения кредита за счет залоговых прав, предоставленных гарантий и поручительств и реализации заложенного имущества;

9) обеспечения кредита активами заемщика, включая и высоколиквидные ценные бумаги.

Для определения кредитоспособности клиента необходимо установить критериальный уровень выбранных оценочных показателей и их классность (рейтинг). Исходя из класса кредитоспособности заемщика выявляются условия предоставления кредита (размер ссуды, срок выдачи, форма обеспечения, процентная ставка). Клиенты по характеру кредитоспособности делятся банками на три-пять классов. Критериальные показатели на уровне средних величин являются основанием отнесения заемщика ко второму классу, выше средних – к первому, а ниже средних – к третьему классу.

Рейтинг, или значимость, показателя в системе устанавливается специалистами банка для каждого заемщика в отдельности исходя из кредитной политики и ликвидности его баланса. Например, высокая доля кредитных ресурсов в пассиве баланса, наличие просроченной задолженности по ссудам банка повышает роль коэффициентов ликвидности. Отвлечение ресурсов банка в кредитование постоянных материальных запасов, низкое значение величины чистого оборотного капитала, т. е. менее 10 % общего объема оборотных активов, повышает рейтинг коэффициента финансовой независимости. Перекредитование клиента выдвигает на первый план уровень коэффициента общей ликвидности (покрытия).

Общая оценка кредитоспособности проводится в баллах. Они представляют собой сумму произведений рейтинга каждого показателя на класс кредитоспособности.

Первому классу заемщиков условно присваивается от 100 до 150 баллов; второму классу – от 151 до 250 баллов; третьему классу – свыше 251 балла. Исходя из величины коэффициентов ликвидности и финансовой независимости, заемщиков можно условно подразделить на три класса (табл. 4.9).

Таблица 4.9. Классы кредитоспособности заемщиков.

Таблица 4.10. Коэффициенты ликвидности и финансовой устойчивости для расчета кредитоспособности акционерного общества.

Для оценки класса кредитоспособности воспользуемся показателями ликвидности и финансовой независимости по акционерному обществу ииз § 4.2 и 4.4 (табл. 4.10).

По значениям финансовых коэффициентов, приведенных в данной таблице, общество относится к первому классу кредитоспособности. Поэтому банк вправе выдать ему кредит в обычном порядке без ограничений.

Расчет рейтинга заемщика представлен в табл. 4.11.

Таблица 4.11. Расчет рейтинга заемщика.

С предприятиями каждого класса кредитоспособности банки строят свои кредитные отношения по-разному. Так, заемщикам первого класса банки могут открыть кредитную линию, кредитовать по контокоррентному счету, выдавать в разовом порядке бланковые (доверительные кредиты) без обеспечения с взиманием пониженной процентной ставки на срок до 60 дней.

Кредитование заемщиков второго класса осуществляется на обычных условиях, т. е. при наличии соответствующих форм обеспечения (залога имущества, поручительства, гарантии, страхования риска непогашения кредита и т. д.). Процентные ставки зависят от вида обеспечения, спроса на кредиты на рынке ссудного капитала, учетной ставки Центрального банка России и других факторов.

Предоставление кредита заемщикам третьего класса связано для банка с большим риском неплатежа. Если банк решается на выдачу ссуды заемщику третьего класса, то ее размер не должен превышать величины уставного капитала последнего. Процентная ставка за кредит устанавливается на более высоком уровне, чем для заемщиков второго класса.

Если кредит был выдан клиенту до ухудшения финансового положения, то банк вправе изучить причины и условия негативной ситуации, чтобы уберечь предприятие от банкротства. При невозможности существенно улучшить платежеспособность клиента банк вправе прекратить его дальнейшее кредитование и приступить к взысканию ранее выданных ссуд, а также обратить взыскание на заложенное имущество в порядке, установленном Гражданским Кодексом РФ.

Банк может обратиться в арбитражный суд с заявлением о возбуждении производства по делу о несостоятельности (банкротстве) должника, не исполняющего обязательства по данному договору.

Глава 5. Анализ денежных потоков.

5.1. Основные понятия, связанные с движением денежных потоков.

Исследование управления денежными потоками (Сасh-Flоw) является новым направлением для российского финансового менеджмента. В западных корпорациях управление потоками денежной наличности – один из ключевых объектов деятельности главного финансового менеджера (директора).

На предприятиях России систематический учет и контроль движения денежных средств помогает обеспечить их устойчивость и платежеспособность в текущем и будущем периодах.

Для оценки результатов деятельности предприятий наиболее важное значение имеют три показателя:

1) выручка от реализации товаров (продукции, работ, услуг);

3) поток денежных средств.

Абсолютная величина этих показателей и динамика их изменения в течение года характеризует эффективность работы фирмы. Однако в условиях хронических неплатежей в народном хозяйстве России первостепенное значение приобретает поток денежных средств, поступающих предприятию от различных видов деятельности.

В случае превышения поступлений денежных средств над платежами предприятие получает конкурентные преимущества, необходимые для текущего и перспективного развития. В процессе производственно-торговой деятельности каждое предприятие обязано учитывать два обстоятельства:

1) с одной стороны, для поддержания текущей платежеспособности необходимо наличие достаточного объема денежных средств;

2) с другой, всегда есть возможность получить дополнительную прибыль на вложения этих средств.

Определим наиболее важные понятия, характеризующие финансово-хозяйственную деятельность предприятия.

1. Выручка от продажи товаров (продукции, работ, услуг) – учетный доход от обычной и иных видов деятельности за данный период в денежной форме, отраженный в кредите соответствующих счетов.

2. Прибыль – разность между учетными доходами и начисленными расходами на производство и сбыт продукции.

3. Приток денежных средств осуществляется за счет выручки от продажи товаров (продукции, работ, услуг), увеличения уставного капитала путем дополнительной эмиссии акций, полученных кредитов и займов, средств от выпуска корпоративных облигаций, целевого финансирования и поступлений и др.

4. Отток денежной наличности возникает вследствие: покрытия текущих (эксплуатационных) затрат, инвестиционных расходов; платежей в бюджет и внебюджетные фонды; выплат дивидендов и процентов владельцам эмиссионных ценных бумаг, комиссионного вознаграждения посредникам и т. д.

5. Чистый приток денежных средств (резерв денежной наличности) – разница между всеми поступлениями и отчислениями денежных средств.

Принципиальные различия между суммой полученной прибыли и величиной денежных средств заключаются в следующем.

Прибыль выражает чистый доход, полученный предприятием за определенное время (квартал, год), что не совпадает с реальным поступлением денежных средств. Она признается после совершения продажи, а не после поступления денежных средств (данный порядок предусматривается в учетной политике предприятия). При расчете прибыли затраты на производство продукции признаются после ее реализации, а не в момент продажи. Денежный поток выражает движение всех денежных средств, которые не учитываются при расчете прибыли: капитальные вложения, налоги, штрафы, долговые выплаты кредиторам, заемные и авансированные средства.

При анализе финансового состояния предприятия необходимо различать, что прибыль за отчетный период (квартал, год) и денежные средства, полученные предприятием в течение периода, – не одно и то же. Прибыль выражает прирост авансированной стоимости, что характеризует эффективность управления предприятием. Наличие прибыли не означает присутствия у предприятия свободных денежных средств, доступных для расходования. Денежные средства являются наиболее ограниченным ресурсом в транзитивной экономике, и успех фирмы во многом определяется способностью ее руководства эффективно использовать денежные средства.

Рис. 5.1. Движение денежной наличности на предприятии.

Управление денежными потоками включает следующие аспекты:

1) учет движения денежных средств;

2) анализ потоков денежной наличности;

3) составление бюджета движения денежных средств.

Оно охватывает ключевые направления деятельности предприятия, включая управление внеоборотными и оборотными активами, собственным и заемным капиталом (рис. 5.1).

Управление денежными потоками особенно важно для предприятия с точки зрения необходимости:

А) регулирования ликвидности баланса;

Б) оптимизации оборотных активов (оценка краткосрочных потребностей в денежных средствах, управления материально-производственными запасами и дебиторской задолженностью);

В) планирования временных параметров капитальных затрат и источников их финансирования;

Г) управления текущими расходами и их оптимизации в процессе производства и реализации готовой продукции (работ, услуг);

Д) прогноза экономического роста.

Следовательно, в условиях высокой инфляции и кризиса неплатежей управление денежными потоками является наиболее актуальной задачей организации финансово-хозяйственной деятельности предприятия.

5.2. Классификация и методы измерения денежных потоков.

Денежные потоки подразделяются на:

1) генерируемые в результате использования капитальных вложений при реализации реальных инвестиционных проектов;

2) формируемые в условиях действующего предприятия от текущей, инвестиционной и финансовой деятельности.

Текущая деятельность включает поступление и использование денежных средств, обеспечивающих выполнение прозводственно-коммерческих функций предприятия (рис. 5.2). Поскольку текущая деятельность предприятия является главным источником прибыли, то она должна генерировать основной поток денежных средств.

Рис. 5.2. Движение денежных средств по текущей деятельности.

Специфические статьи, отсутствующие в зарубежной практике, – доходы от перепродажи бартера, взносы во внебюджетные фонды.

Инвестиционная деятельность включает поступление и использование денежных средств, связанных с поступлением и продажей долгосрочных активов, расходы (капитальные вложения) и доходы от инвестиций.

Источниками денежных средств для инвестиционной деятельности предприятия могут быть поступления от текущей деятельности в форме амортизационных отчислений и чистой прибыли; доходы от самой инвестиционной деятельности; поступления за счет источников долгосрочного финансирования (эмиссия акций и корпоративных облигаций, долгосрочные кредиты и займы). Движение денежных средств по инвестиционной деятельности представлено на рис. 5.3.

Рис. 5.3. Движение денежных средств по инвестиционной деятельности.

При благоприятной для предприятия экономической ситуации оно стремится к расширению и модернизации производства. Поэтому инвестиционная деятельность в целом приводит к временному оттоку денежных средств.

Финансовая деятельность включает поступления денежных средств в результате получения краткосрочных кредитов и займов или эмиссии ценных бумаг краткосрочного характера, а также погашения задолженности по ранее полученным краткосрочным кредитам и займам и выплаты процентов заимодавцам (рис. 5.4).

Рис. 5.4. Движение денежных средств по финансовой деятельности.

На стабильно работающих предприятиях денежные потоки, генерируемые текущей деятельностью, могут быть направлены в инвестиционную и финансовую деятельность. Например, на приобретение капитальных активов, на погашение долгосрочных и краткосрочных кредитов и займов, выплату дивидендов и т. д. На многих предприятиях РФ текущая деятельность часто поддерживается за счет инвестиционной и финансовой деятельности, что обеспечивает их выживание в неустойчивой экономической среде. Например, не выделяются средства на финансирование капитальных вложений, на достройку объектов, числящихся в составе незавершенного строительства.

Чтобы эффективно управлять денежными потоками, необходимо знать:

какова их величина за определенное время (месяц, квартал);

каковы их основные элементы;

какие виды деятельности генерируют основной поток денежных средств.

На практике применяются два ключевых метода расчета объема денежных потоков: прямой и косвенный.

Прямой метод основан на движении денежных средств по счетам предприятия. Исходный элемент – выручка от реализации товаров (продукции, работ и услуг). Достоинства метода заключаются в том, что он позволяет:

1) показывать основные источники притока и направления оттока денежных средств;

2) делать оперативные выводы относительно достаточности средств для платежей по текущим обязательствам;

3) устанавливать взаимосвязь между объемом реализации продукции и денежной выручкой за отчетный период;

4) идентифицировать статьи, формирующие наибольший приток и отток денежных средств;

5) использовать полученную информацию для прогнозирования денежных потоков;

6) контролировать все поступления и направления расходования денежных средств, так как денежный поток непосредственно связан с регистрами бухгалтерского учета (главной книгой, журналами-ордерами и иными документами).

В долгосрочной перспективе прямой метод расчета позволяет оценить ликвидность и платежеспособность предприятия. Недостатком данного метода является то, что он не раскрывает взаимосвязи полученного финансового результата (прибыли) и изменения абсолютного размера денежных средств.

Косвенный метод предпочтителен с аналитической точки зрения, так как позволяет определить взаимосвязь полученной прибыли с изменением величины денежных средств. Расчет денежных потоков косвенным методом ведется от показателя чистой прибыли с соответствующими его корректировками на статьи, не отражающие движение реальных денежных средств по соответствующим счетам. Следовательно, косвенный метод основан на анализе движения денежных средств по видам деятельности, так как показывает, где конкретно овеществлена прибыль предприятия или куда вложены «живые деньги». Он базируется на изучении «Отчет о прибылях и убытках» снизу вверх. Поэтому его иногда называют «нижним». Прямой метод называют «верхним», так как «Отчет о прибылях и убытках» анализируется сверху вниз.

Преимущество косвенного метода при использовании в оперативном управлении денежными потоками состоит в том, что он позволяет установить соответствие между финансовым результатом и собственными оборотными средствами. С его помощью можно выявить наиболее проблемные места в деятельности предприятия (скопления иммобилизованных денежных средств) и разработать пути выхода из критической ситуации. Недостатки метода:

1) высокая трудоемкость при составлении аналитического отчета внешним пользователем;

2) необходимость привлечения внутренних данных бухгалтерского учета (главная книга);

3) применение целесообразно только при использовании табличных процессоров.

При проведении аналитической работы оба метода (прямой и косвенный) дополняют друг друга и дают реальное представление о движении потока денежных средств на предприятии за расчетный период.

5.3. Анализ потока денежных средств.

Основная цель анализа денежных потоков заключается в выявлении причин дефицита (избытка) денежных средств и определении источников их поступления и направлений расходования для контроля за текущей ликвидностью и платежеспособностью предприятия. Его платежеспособность и ликвидность очень часто находятся в зависимости от реального денежного оборота в виде потока денежных платежей, отражаемых на счетах бухгалтерского учета. Поэтому анализ движения денежных средств значительно дополняет методику оценки платежеспособности и ликвидности и дает возможность реально оценить финансово-экономическое состояние хозяйствующего субъекта. В этих целях можно использовать как прямой, так и косвенный методы.

Главным документом для анализа денежных потоков является Отчет о движении денежных средств (форма № 4), составленный на базе прямого метода. С помощью данного документа можно установить:

1) уровень финансирования текущей и инвестиционной деятельности за счет собственных источников;

2) зависимость предприятий от внешних заимствований;

3) дивидендную политику в отчетном периоде и прогноз на будущее;

4) финансовую эластичность предприятия, т. е. его способность создавать денежные резервы (чистый приток денежных средств);

5) реальное состояние платежеспособности предприятия за истекший период (квартал) и прогноз на следующий краткосрочный период.

В процессе анализа денежных потоков целесообразно ответить на следующие вопросы.

В случае притока денежных средств:

не произошел ли приток за счет увеличения краткосрочных обязательств, которые потребуют оттока (погашения) в будущем;

нет ли здесь роста акционерного капитала за счет дополнительной эмиссии акций;

не было ли распродажи имущества (основных средств, производственных запасов и т. д.);

сокращаются ли запасы материальных ценностей, незавершенного производства, готовой продукции на складе и товаров.

При оттоке денежных средств необходимо найти ответы на следующие вопросы:

нет ли снижения показателей оборачиваемости активов;

нет ли замедления оборачиваемости оборотных активов;

не растут ли абсолютные значения запасов и дебиторской задолженности;

не было ли резкого увеличения объема продажи товаров, что требует дополнительных денежных потоков;

не было ли чрезмерных выплат акционерам сверх рекомендуемой нормы распределения чистой прибыли (30–40 %);

своевременно ли выплачиваются налоги в бюджетную систему государства и взносы во внебюджетные фонды;

не было ли длительной задолженности персоналу по оплате труда.

В результате аналитической работы можно сделать предварительные выводы о причинах дефицита денежных средств. Такими причинами могут быть:

1) низкая рентабельность продаж, активов и собственного капитала;

2) отвлечение денежных средств в излишние производственные запасы и незавершенное производство; влияние инфляции на запасы;

3) большие капитальные затраты, не обеспеченные соответствующими источниками финансирования; влияние инфляции на капитальные вложения;

4) высокие выплаты налогов и сборов и суммы дивидендов акционерам;

5) чрезмерная доля заемного капитала в пассиве баланса (свыше 50 %) и связанные с этим высокие выплаты процентов за пользование кредитами и займами;

6) снижение коэффициента оборачиваемости оборотных активов, т. е. вовлечение в оборот предприятия дополнительных денежных средств.

Совокупный денежный поток должен стремиться к нулю, так как отрицательное сальдо по одному виду деятельности компенсируется положительным сальдо по другому его виду.

К процессу управления совокупным денежным потоком предъявляются следующие требования:

1) продавать как можно больше и по разумным ценам. Цена продажи включает в себя не только реальные денежные расходы, но и амортизацию основных средств и нематериальных активов (некассовую статью), которая на практике увеличивает денежный поток;

2) как можно больше ускорять оборачиваемость оборотных активов, избегая их дефицита, что может привести к снижению объема продажи товаров (услуг);

3) как можно быстрее собирать денежные средства у дебиторов, не забывая, что чрезмерные требования ко всем покупателям могут привести к снижению будущего объема продаж. Для ускорения получения денег от дебиторов целесообразно использовать скидки с цен на товары и услуги;

4) постараться достичь приемлемых сроков выплаты кредиторской задолженности без ущерба для будущей деятельности предприятия, использовать любые преимущества, предоставляемые скидками, существующими у поставщиков.

Классификация деятельности предприятия на три вида (текущую, инвестиционную и финансовую) очень важна для практики России, так как благоприятный (близкий к нулю) совокупный денежный поток может быть достигнут за счет элиминирования или покрытия отрицательного денежного потока по текущей деятельности притоком денежных средств от продажи активов или привлечения краткосрочных банковских кредитов. В данном случае величина денежного потока скрывает реальную убыточность деятельности предприятия.

Следует отметить, что в западных корпорациях разработана эффективная система управления дебиторской задолженностью, денежными средствами и кредиторской задолженностью, которая предусматривает:

1) синхронизацию денежных потоков (притока и оттока денег), т. е. максимально возможное приближение по времени получения дебиторской задолженности и погашения кредиторской задолженности. Это позволяет снизить остаток денежных средств на расчетном счете, сократить объем привлечения заемных средств от кредиторов и расходы по обслуживанию долга;

2) снижение объема денежных средств, находящихся в пути (использование электронных денег), а также электронных чековых переводов;

3) контроль выплат за счет централизации расчетов в головной финансовой компании, применение счетов с нулевым сальдо;

4) продажа дебиторской задолженности специальным факторинговым компаниям или банкам;

5) немедленная выписка счетов при продаже больших партий товаров;

6) отсрочка в уплате денежных средств покупателями для стимулирования спроса на товары поставщиков;

7) скидки с цены товаров, предоставляемые продавцом покупателю при досрочной оплате товара за наличные денежные средства (спонтанное финансирование);

8) получение залога с плательщика на сумму, не меньшую, чем остаток задолженности на счете дебитора;

9) прогнозирование дебиторской задолженности в соответствии с принятой предприятием ценовой и маркетинговой политикой;

10) организация группы финансового контроля, которая несет все права и обязанности по контролю за уровнем дебиторской задолженности (в составе отдела маркетинга или финансового отдела);

11) ориентация на большое количество покупателей (их диверсификация) с целью снижения риска неуплаты товара одним из покупателей;

12) селективность – какие группы товаров и в какие периоды не отпускаются в кредит, и др.

Процесс управления денежными потоками начинается с анализа движения денежных средств за отчетный период. Такой анализ позволяет установить, где у предприятия генерируется денежная наличность, а где расходуется.

Таблица 5.1. Движение денежных средств по видам деятельности акционерного общества, тыс. руб.

Таблица 5.2. Вертикальный анализ поступлений и расходования денежных средств по акционерному обществу.

Для осуществления анализа движения денежных средств прямым методом можно воспользоваться данными, приведенными в табл. 5.1 и 5.2.[8] Эти таблицы различаются между собой тем, что в первой анализ денежных средств осуществляется по видам деятельности (текущей, инвестиционной, финансовой), а во второй исследуется структура притока и оттока денежных средств по предприятию в целом. Из табл. 5.1 следует, что за отчетный период остаток денежных средств вырос на 9940 тыс. руб., или в 4,4 раза. На это изменение повлиял приток денежных средств от текущей деятельности в сумме 22 430 тыс., или 21,1 %. Однако по инвестиционной и финансовой деятельности произошел отток денежных средств в размере 11 590 тыс. (345 %) и 900 тыс. руб. (500 %).

Из табл. 5.2 следует, что основным источником притока денежных средств были выручка от реализации товаров (92,9 %), авансы, полученные от покупателей (2,1 %), кредиты полученные (3,5 %), прочие поступления (1,5 %).

Среди направлений расходования денежных средств основной удельный вес занимают: оплата счетов поставщиков за товары и услуги (42 %); оплата труда персонала и взносы во внебюджетные фонды (25,3 %); финансирование приобретения активной части основных средств (6,8 %); выплата дивидендов и процентов по ценным бумагам (5,6 %); расчеты с бюджетом (7,2 %); прочие расходы (4,1 %). Чистое изменение денежных средств (превышение притока над оттоком) составляет 9 %. Следовательно, акционерное общество в целом способно генерировать денежные средства в объеме, достаточном для осуществления необходимых расходов.

Для изучения потока денежных средств косвенным методом необходимо подготовить отдельный аналитический отчет. Исходными данными для его разработки являются: бухгалтерский баланс (форма № 1); Отчет о прибылях и убытках (форма № 2); Приложение к балансу (форма № 5); Главная книга; журналы-ордера; справки бухгалтерии и др. Алгоритм расчета движения денежных потоков косвенным методом представлен в табл. 5.3.

Таблица 5.3. Алгоритм расчета потока денежных средств косвенным методом.

По результатам анализа денежных потоков косвенным методом можно получить ответы на следующие вопросы:

1) в каком объеме и из каких источников получены денежные средства и каковы основные направления их расходования;

2) способно ли предприятие в результате текущей деятельности обеспечить превышение поступлений над платежами (резерв денежной наличности);

3) в состоянии ли предприятие погасить краткосрочные обязательства за счет поступлений от дебиторов;

4) достаточно ли полученной предприятием чистой прибыли для удовлетворения его текущих потребностей в денежных средствах;

5) достаточно ли собственных средств (чистой прибыли и амортизационных отчислений) для осуществления инвестиционной деятельности;

6) чем объясняется разница между величиной полученной чистой прибыли и объемом денежных средств.

5.4. Ликвидный денежный поток.

Ликвидный денежный поток является одним из показателей, который определяет финансовую устойчивость предприятия. Он характеризует изменение в чистой кредитной позиции предприятия в течение определенного периода (месяца, квартала). Чистая кредитная позиция – это разность между суммой кредитов, полученных предприятием, и величиной денежных средств. Ликвидный денежный поток тесно связан с показателем финансового левериджа (рычага), характеризующего предел, до которого деятельность предприятия может быть улучшена за счет кредитов банка.

Эффект финансового левериджа (ЭФЛ) вычисляется по формуле:

ЭФЛ = (1 – Снп) (ЭРА – СП) ЗК/СК, (29).