Актив больше пассива в балансе

Основное положение бухгалтерского баланса – это принцип двойной записи. Иными словам актив должен быть равен пассиву баланса. Если актив больше пассива в балансе, значит баланс составлен неверно и в него закралась ошибка.

Как ее найти и какие основные ошибки встречаются при составлении бух.баланса рассмотрим далее.

Основной принцип составления бухгалтерского баланса

Перед началом поиска ошибки, вы должны четко себе представлять, что это за документ.

Признаки бухгалтерского баланса:

- Это сводная бухгалтерская отчетность за весь прошедший год;

- Построчно в него заносятся данные из итоговых отчётов. В результате должно получиться равенство левой и правой стороны, актива и пассива. Баланс – это равновесие.

- Все бух.проводки оформляются по дебету одного счета и кредиту другого. Иными словами с одного счета суммы перемещаются на другой.

Баланс состоит из активов и пассивов. В документе указываются с левой и правой стороны соответственно. Если меньше в вашем балансе пассивов и больше активов построчно, суммарно они должны давать равенство. В актив заносятся средства приносящие доход, в пассив – расход.

Бухгалтерский баланс – это документ позволяющий сориентироваться и показать наглядную «картину» финансовой деятельности предприятия за прошедший год.

Проверка баланса

Как правильно проверить бухгалтерский баланс:

- Проверка баланса должна начинаться с правильности его оформления. Обязательно должно быть полное наименование организации, дата, ИНН. По содержанию строк, они должны располагаться от менее ликвидных к более ликвидным. Проверьте было ли выдержано данное требование. Далее сверяем суммы статей баланса с Главной книгой. Такая процедура позволяет выявить допущенные ошибки;

- Все данные, которые заносятся в бух.баланс должны подкрепляться соответствующими отчетами, учредительными документами и иной документацией. Сверьтесь с ними еще раз, чтобы исключить возможные расхождения;

- Для определения реальных остатков проводится инвентаризация. На ее основании составляется акт. Выявленные при инвентаризации расхождения между фактическим наличием объектов и данными регистров бухгалтерского учета подлежат регистрации в бухгалтерском учете в том отчетном периоде, к которому относится дата, по состоянию на которую проводилась инвентаризация (ч. 4 ст. 11 Федерального закона от 06.12.2011 N 402-ФЗ);

- Не забывайте, что каждые цифры должны указываться нарастающим итогом. Вы не можете взять сумму поступлений денежных средств за этот год и «упустить» накопления предшествующих лет, аналогично с задолженностью. Каждая статья бух.баланса вытекает из прошлых балансов, т.е. имеет преемственность;

- Основные средства (частая ошибка бухгалтеров) должны указываться по первоначальной стоимости. Их сумма складывается из фактических затрат, затрат на монтажные работы, транспортировку и другие сопутствующие;

- По окончательной стоимости учитываются нематериальные активы. Их наличие проверяется и заносится на основании описей и факта наличия.

Перепроверьте эти данные еще раз более внимательно. Возможно, в них скрыта ваша ошибка.

Основные причины ошибок

Из бухгалтерской практики следует, что возникновение проблемы, когда пассив больше актива в балансе, вытекает из 3 основных причин. Рассмотрим их.

Внимание: к рассмотрению причин, когда баланс «не идет» стоит переходить только после проверки правильности введения всех хозяйственных операций.

- За отчетный период не был сформирован документ «Закрытие месяца»;

- За отчетный период сформирован документ «Закрытие месяца». На затратных счетах не осталось конечного «несанкционированного» сальдо. «Санкционированное» сальдо представляет собой остаток на сч.20. На него заносятся данные из документа «Незавершенное произ-во»;

Почему могут не закрываться затратные счета: неправильное заполнение и отсутствие субконто по счету. Например, «Сотрудники» — начисление зарплаты и по отчислениям в различные фонды; ОС и нематериальные активы – проведение амортизации.

- По счетам бухгалтерского учета 62 «расчеты с покупателями» и 60 «расчеты с поставщиками» значения с отрицательным знаком. После исправления составляется документ «Закрытие месяца». Без него переходить к составлению бухгалтерского баланса преждевременно.

Итак, мы рассмотрели, что такое бухгалтерский баланс. Это сводный документ, которые отражает в себе финансовые результаты деятельности предприятия за отчетный период. Согласно принципу двойственности, левая и правая сторона документа (актив и пассив) должны быть ровны. Если равенство не соблюдается, при составлении баланса были допущены ошибки.

- Правильность введения хозяйственных документов;

- Закрытие месяца;

- «Несанкционированное сальдо» на расходных статьях;

- Остатки по расчетам с покупателями/поставщиками.

Это основные причины, где могут быть допущены ошибки при составлении баланса. Перепроверьте данные более внимательно. Это поможет вам исключить ошибки в составлении.

Источник

Когда актив превышает пассив

Если пассив баланса меньше его актива на 100 руб., то это значит, что при ликвидации организации остались бы свободными100 руб. Эта сумма рассматривается как результат накопления внутри организации, прибыль.

Когда сумма пассива баланса превышает сумму актива баланса.

Если итог актива меньше итога пассива означает, что у организации не хватает средств для погашения всех лежащих на нем обязательств. Этот убыток должен возместить владелец организации, так как организация приобретает право требовать с него получения суммы убытка.

Финансовое состояние предприятие во многом зависит от того, какие средства оно имеет в своем распоряжении и куда они вложены. По степени принадлежности используемый капитал подразделяется на собственный (раздел первый пассива) и заемный (раздел второй и третий пассива).

| Собственный капитал | Источники собственных средств (раздел I) | Постоянный (перманентный) капитал |

| Заемный капитал | Долгосрочные финансовые обязательства (раздел II) | |

| Краткосрочные финансовые обязательства (раздел III) | Переменный капитал |

Схема 2. Структура капитала предприятия

Важными показателями, которые характеризуют финансовую устойчивость предприятия, являются:

Коэффициент финансовой автономности (К1) — представляет удельный вес собственного капитала (СК) в общей сумме капитала (К):

К1 = СК / К

Коэффициент финансовой зависимости (К2) — показывает долю заемного капитала (ЗК) в общей сумме капитала (К):

К2 = ЗК / К

К2 = 1 — К1

Плечо финансового рычага (ФР) или коэффициент финансового риска — есть отношение заемного капитала (ЗК) к собственному (СК):

ФР = (ЗК / СК) = К2 / К1

Привлечение заемных средств в обороте предприятия является нормальным явлением. Это содействует временному улучшению финансового состояния при условии, что средства не замораживаются на продолжительное время в обороте и своевременно возвращаются. В противном случае может возникнуть просроченная кредиторская задолженность, что в конечном итоге приводит к выплате штрафов, санкций и ухудшению финансового положения.

Следовательно, разумные размеры привлечения заемного капитала способны улучшить финансовое состояние предприятия, а чрезмерные — ухудшить его. Поэтому в процессе анализа необходимо изучить состав, момент появления кредиторской задолженности, наличие, частоту и причины образования просроченной задолженности поставщикам ресурсов, персоналу предприятия по оплате труда, бюджету, внебюджетным фондам, установить сумму выплаченных санкций за просрочку платежей.

Средняя продолжительность использования кредиторской задолженности в обороте предприятия (Пк) рассчитывается следующим образом:

Средние остатки кредиторской задолженности х Дни периода / Сумма кредитовых оборотов по счетам расчетов с кредиторами. (9)

При анализе долгосрочного заемного капитала (если он имеется на предприятии), интерес представляют сроки востребования долгосрочных кредитов, так как от этого зависит стабильность финансового состояния предприятия. При анализе кредиторской задолженности следует учитывать, что она является одновременно источником покрытия дебиторской задолженности. Поэтому в процессе анализа необходимо сравнить сумму дебиторской и кредиторской задолженности. Если первая превышает вторую, то это свидетельствует об иммобилизации собственного капитала в дебиторскую задолженность.Таким образом, анализ структуры собственных и заемных средств необходим для оценки рационального формирования источников финансирования предприятия и его рыночной устойчивости. Этот момент важен, во-первых, для внешних потребителей информации (например, банков, поставщиков ресурсов) при изучении степени финансового риска и, во-вторых, для самого предприятия при определении перспективного варианта организации финансов и выработке финансовой стратегии.

Источник

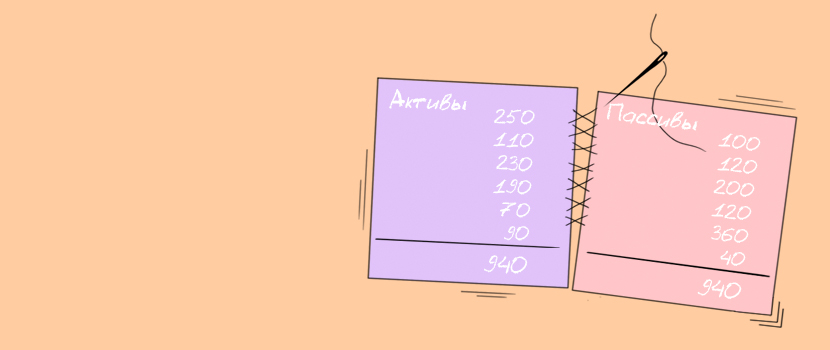

Золотое правило баланса: почему активы равны пассивам

И что делать, если все-таки не равны.

«Активы равны пассивам» — эти слова слышит каждый, кто начинает знакомиться с управленческим учетом. У многих такое утверждение вызывает массу вопросов: «а почему?», «а какая разница?», «а если все-таки не равны, то что?».

Разобраться, почему активы равны пассивам и что делать, если они не сходятся, — помогла Юлия Мушарапова, финдиректор на аутсорсе из консалт-бюро «Нескучные финансы», которое помогает с управленческим учетом более чем 100 компаниям из Украины, России, Казахстана, Беларуси и Чехии.

Почему все записи в балансе получаются двойными

Юлия: «Когда мы ведем управленческий баланс, руководствуемся принципом двойной записи. Это касается любой финансовой операции. Потому что все они отражаются на двух статьях баланса: одну из них увеличивают, а другую — уменьшают, причем неизменно на одинаковую сумму.

Вот и получается: в балансе активы всегда равны пассивам. А если не равны, значит, что-то посчитано неверно.

В учете и балансе можно выделить четыре типа операций:

#1. Увеличивают и актив, и пассив. Купили товар на $10 тыс. с рассрочкой платежа — в активе продукция на $10 тыс., в пассиве — кредиторская задолженность (все, что бизнес кому-либо должен) на ту же сумму.

#2. Уменьшает и актив, и пассив. Оплатили $5 тыс. долга за товар — минус $5 тыс. в активе по строке «Деньги» и минус столько же в пассиве по строке «Кредиторская задолженность».

#3. Увеличивает один актив, но уменьшает другой. Купили станок за $15 тыс. — стоимость оборудования повысилась на эту сумму, денег стало меньше на те же $15 тыс.

#4. Увеличивает один пассив, но уменьшает другой. Выплатили зарплату за прошлый месяц, для этого использовали $3 тыс. из овердрафта — кредиторская задолженность по зарплате уменьшилась на $3 тыс., но на ту же сумму выросли обязательства по кредитам».

Почему активы и пассивы бывают не равны

Первая и наиболее распространенная причина — ошибки, которые могут вкрасться как в сам баланс, так и в любой другой основной отчет — о движении денежных средств (ДДС) или о прибылях и убытках (ОПиУ). Поэтому первое, что нужно делать, если активы и пассивы в балансе не равны, — тщательно проверить все три отчета.

Юлия: «Причин может быть сколько угодно — забыли что-то отразить, внесли неверную цифру, съехала формула и т. д. С этим сталкивается каждый, кто работает с управленческой отчетностью».

Иногда в отчете о прибылях и убытках отражается не вся информация, которая собрана в балансе.

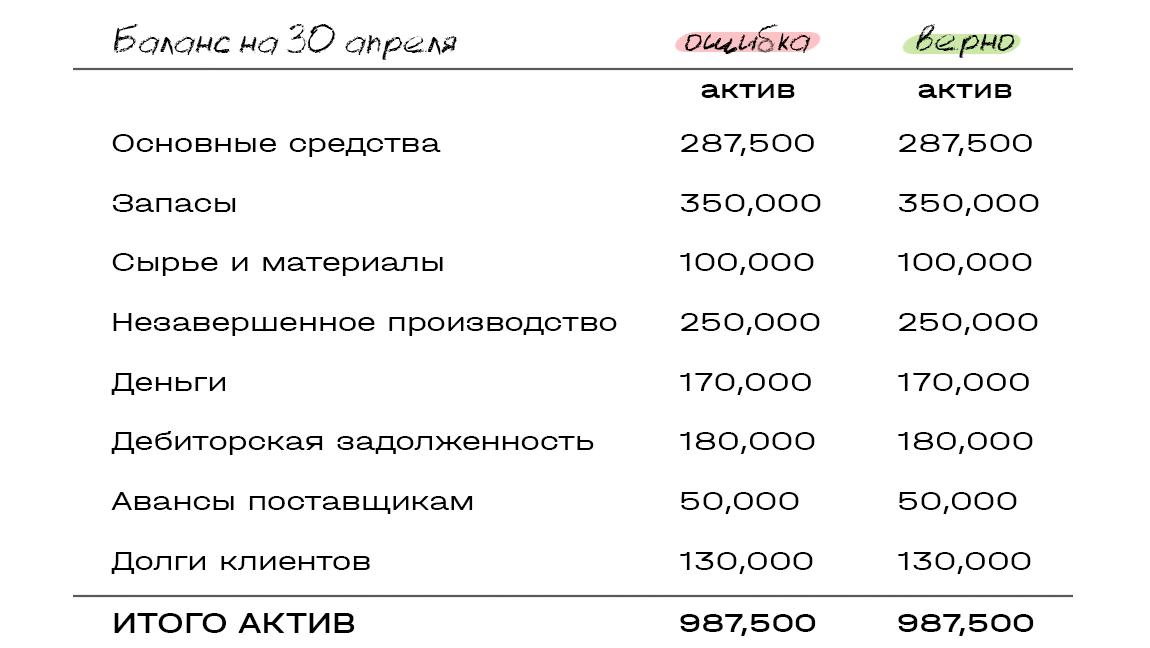

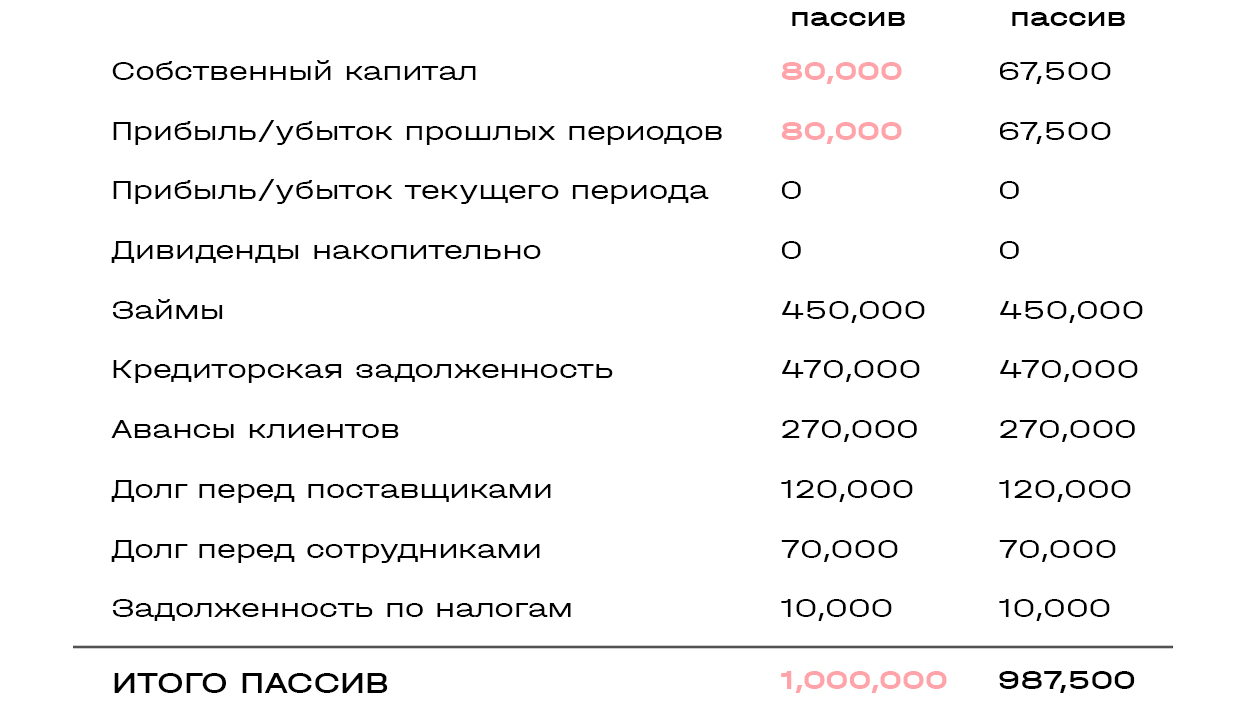

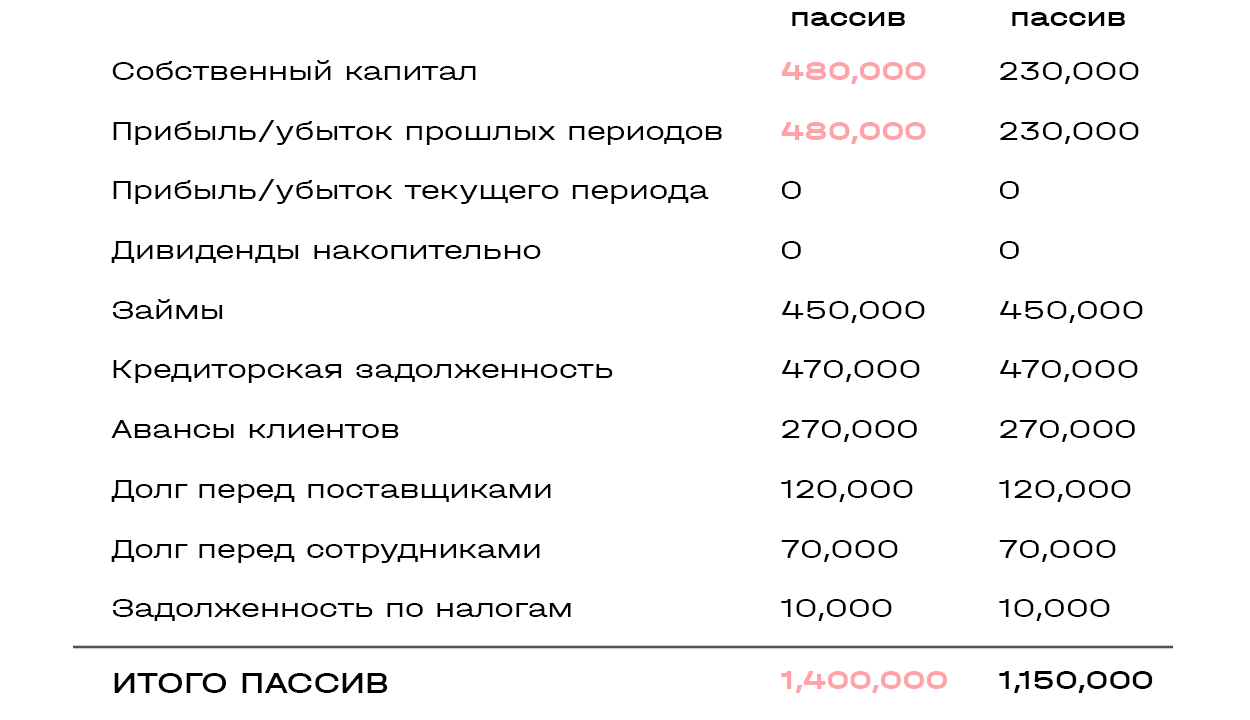

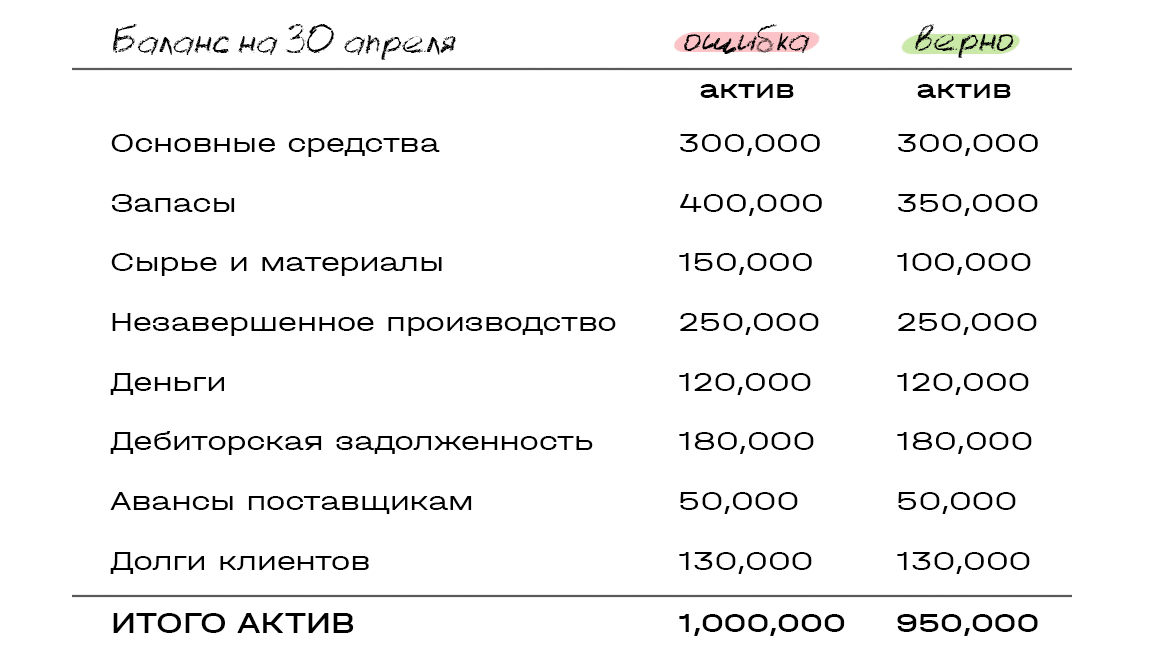

Представим: компания в марте купила оборудование на $300 тыс. и учла его в балансе на 31 марта. С апреля начисляется амортизация — $12,5 тыс. в месяц. В этом случае остаточная стоимость купленного оборудования на 30 апреля = 300 000 — 12 500 = 287 500. Давайте посмотрим, как это будет выглядеть в балансе (неправильные цифры в таблице выделены красным).

Поскольку в ОПиУ забыли учесть амортизацию купленного в марте оборудования, активы и пассивы не сошлись на соответствующую сумму — $12,5 тыс.

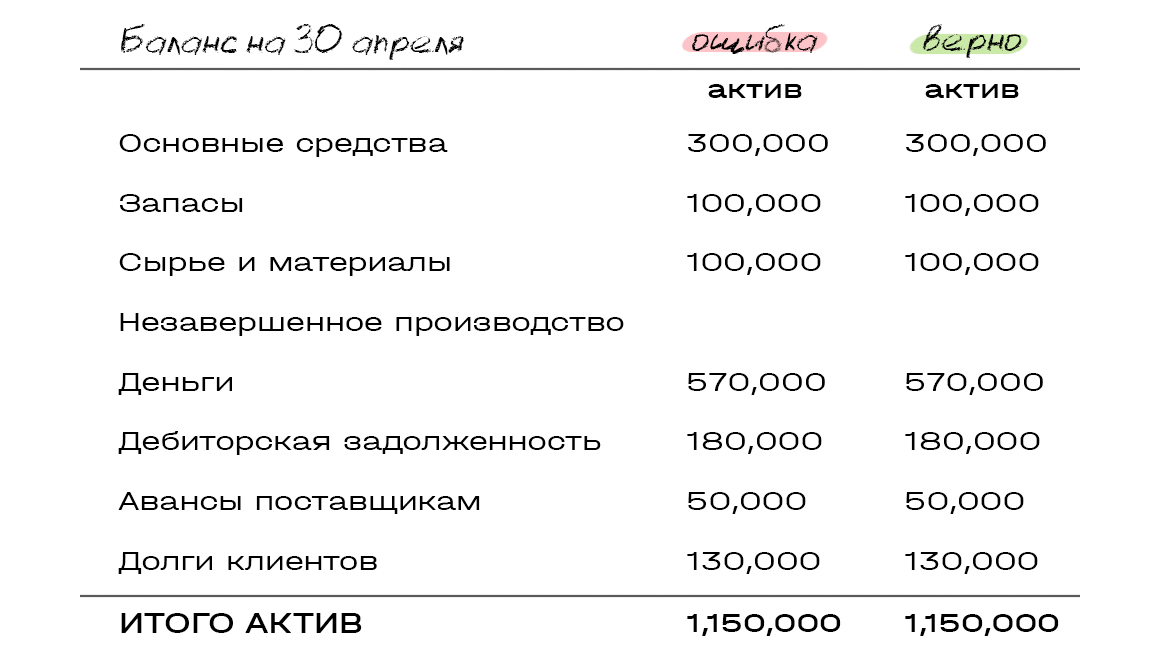

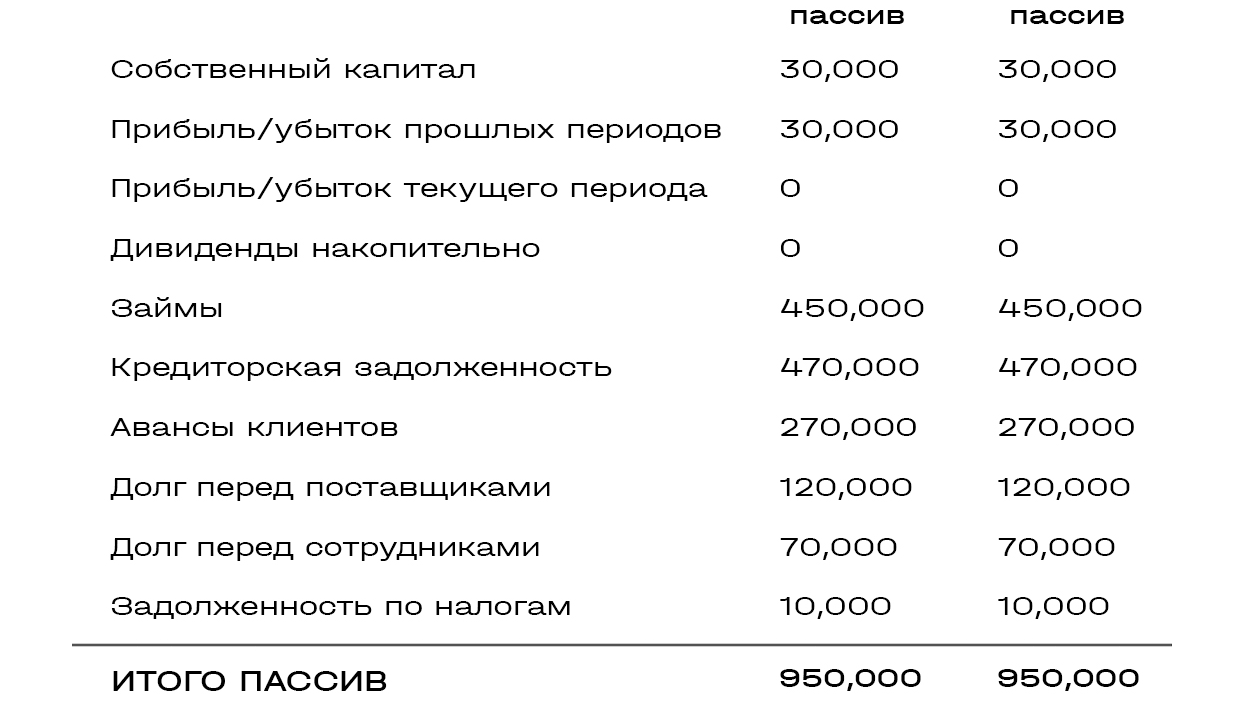

Другой пример: клиент в апреле принял и оплатил работы по длительному проекту на $400 тыс. Компания признала эту сумму выручкой. Расходы по проекту составили $250 тыс. и отразились в балансе на конец марта как незавершенное производство. А внести их в ОПиУ за апрель забыли.

Поскольку в ОПиУ отразили выручку, но не списали расходы по проекту, баланс не сошелся на сумму этих расходов — $250 тыс.

Юлия: «Со стороны такие ошибки выглядят совсем глупыми. Кажется, что быть такого не может. А на деле подобные нестыковки встречаются сплошь и рядом, особенно в компаниях, где в работе множество проектов — чем больше цифр, тем больше путаницы».

Еще одна причина, по которой активы и пассивы не сходятся, — отражение остатков в балансе не соответствует принятой в компании логике сбора ОПиУ.

Юлия: «Когда руководство начинает собирать ОПиУ, часть затрат в нем может отражать кассовым методом: потратили деньги — сразу списали в расходы».

Представим: компания в апреле приобрела и оплатила расходные материалы на $50 тыс. В балансе на 30 апреля зафиксировала их поступление по статье «Сырье и материалы». И в ОПиУ отразила этот расход кассовым методом.

Юлия: «Баланс не сошелся на $50 тыс., потому что в ОПиУ эта сумма пошла в расходы. А в балансе купленные за нее материалы отражены в запасах как поступившие на склад, потому что фактически они не израсходованы.

Чтобы избежать расхождений, баланс нужно собирать исходя из логики, по которой составляется ОПиУ : деньги, потраченные на закупку сырья, просто вычесть из прибыли, а не отражать это сырье в запасах».

Источник