- Как поступить, если баланс не сходится

- Что такое бухгалтерский баланс

- Проверяем очень внимательно

- Структура баланса и принцип его составления

- Как правильно разнести суммы по строкам баланса

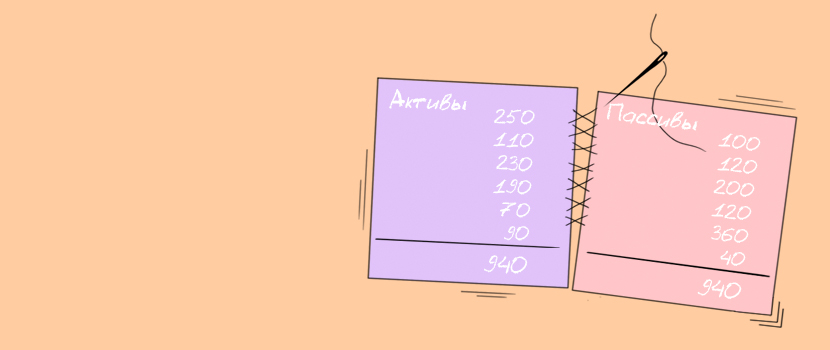

- Золотое правило баланса: почему активы равны пассивам

- Почему все записи в балансе получаются двойными

- Почему активы и пассивы бывают не равны

- не сходится баланс,я бухгалтер на первичке,ранее не составляла,помогите найти ошибку

Как поступить, если баланс не сходится

Как часто, мы слышим из-за стенки соседнего кабинета, как у доброго и веселого главного бухгалтера Марии Игоревны не сходится баланс. Ежеквартально сдавались отчеты, и вроде все сходилось, а на конец года баланс никак не хочется выходить на ноль. Актив не равен пассиву. Если ваш баланс не сходится, читайте далее об основных ошибках, которые могут возникнуть при формировании бухгалтерской отчетности.

Что такое бухгалтерский баланс

«Почему может не сходиться баланс?» — частый вопрос, возникающий у сотрудников бухгалтерии в конце отчетного периода. Бух.баланс – это подведение итогов работы фирмы за весь прошедший год. В нем отражена:

- Вся информация о деятельности фирмы;

- Финансовое положение на 31 декабря.

Из этого делаем вывод: если баланс не сходится, необходимо перейти к проверке составляющих данных, т.е. отчетов, а в них первичной документации.

Проверяем очень внимательно

Итак, первым этапом при возникновении данной проблемы, следует проверить, на сколько верно была занесена информация.

На сегодняшний день для занесения бухгалтерской документации и составление отчетности используют программу 1С.Бухгалтерия. Занесение одних документов носят необязательный характер (протоколы) и обязательные (первичная документация). К последним документам относят бумаги, подтверждающие совершение фин.-хоз.операции. Например, на основании их происходит дальнейшая отгрузка товара, на основании ПКО от одного сотрудника оформляется РКО на другого сотрудника. Таким образом, если в программе будет неверно занесено время прихода товара, отгрузка продукции будет невозможна. Например, приход товара в программу был занесен 20.11.15, а реализация проведена 19.11.15. Как результат, если программа даст провести документ, он будет отражаться красным или минусом до момента поступления.

Перепроверьте:

- Операции бухгалтерского учета должны быть занесены своевременно в регистры бухгалтерского учета и правильно. Временной промежуток даже в течение одного дня буквально на несколько минут, нарушит весь установленный порядок;

- Проверить отражение в финансовой деятельности каждой операции, все ли документы были занесены и не пропущен хотя бы один из них;

- Обязательной составляющей завершения годового отчетного периоды является инвентаризация. Она проводится в соответствии с установленными законом и внутри предприятия нормативными актами. Помимо проведения документально фиксируем. Результаты заносим в соответствующих документах;

- При выявлении каких-либо ошибок, их нельзя скрывать. Заносим их должным образом в учет;

- Реформация бух.баланса – это закрытие бухгалтерских счетов на 31 декабря отчетного периода. Она является заключительным этапом, после проведения всех хозяйственные операции.

Если ваш баланс не сходится, возможно, вы забыли совершить последний пункт или упустили один из составляющих его этапов.

Структура баланса и принцип его составления

Если у вас баланс не сходился, то вы хорошо представляете его структуру: слева заносится актив (имущество организации, сырье и т.д.), а справа пассив (фин.вложения). Соответственно надо проверять обе составляющие. Сначала актив, затем пассив.

Совет: проводите проверку внимательно и последовательно.

Суть баланса заключается в принципе двойной записи. Сумма активов всегда должна ровняться сумме пассивов. Если это не так, значит у вас баланс не сходится.

Как правильно разнести суммы по строкам баланса

Учтите следующие моменты при составлении баланса:

- Все цифры, отражающиеся в документах заносятся в тысячах рублях, десятичные знаки при этом не указываются (при больших оборотах – свыше миллионов, разрешается указывать в «млн»);

- Округление – частая ошибка бухгалтеров. Данный вопрос нигде не имеет законодательного закрепления. Поэтому негласно принято, согласно законам математики: до 499 отбрасываем, свыше 500 происходит округление до 1 тыс.;

- Основные средства не все подлежат амортизации. Например, сюда не входят объекты природо-пользования, земельные участки. С полным списком вы можете ознакомиться в соответствующих законодательных актах;

- Долгосрочные финансовые вложения – еще один пункт, который многие бухгалтера заполняют недостоверно. В строку следует заносить все вложения сроком свыше 12 месяцев, а не 6. Также не стоит забывать про исключения. К ним относятся векселя, сдаваемое в наем имущества и акции выпущенные самой компанией;

- Вы внимательно изучили актив баланса, но баланс не сходится. Перейдем к рассмотрению пассива. Самое значимое и с вероятностью 80%, что именно здесь кроется ошибка – стр.1370 – нераспределенная прибыль предприятия, либо непокрытый убыток прошлых лет. Для правильного занесения данных необходимо с бухгалтерского счета 84 перенести дебетовое или кредитовое сальдо.

Совет: если сальдо дебетовое, его обязательно следует указать в скобках. При расчете итогов по III разделу, оно должно вычитаться. Не в этом ли крылась ваша ошибка?

- Капитал отражается на стр.1310. Если учредители не полностью уплатили уставной капитал, у бухгалтера могут возникнуть затруднения и суммы не сходится с балансом. В этом скрыта еще одна ошибка. УК в балансе не должно быть уменьшено. Она фиксирована и равна сумме, указанной в учредительных документах организации.

- Резервный капитал (стр.1360) – должен быть получен суммированием законодательно установленных резервов и резервов, закрепленных внутренними локальными документами.

- Авансы за сдаваемые помещения. Они могут быть отражены двумя способами. Первый – со счета 98 переносится на доходы будущих периодов (стр.1530). Второй – так как аванс относится к доходам не относящейся к выручке предприятия, то заносится на кредиторскую задолженность. Разрешается выбирать один из двух подходов, при этом указав выбранный способ в учетной политике организации.

Итак, ваш баланс не сходился, но в статье были рассмотрены основные моменты, на которые следует обратить внимание при данной проблеме. Перепроверьте все еще раз. Последовательно изучите актив и пассив баланса. Следуя советам, предложенным выше, вы выйдете на нужный результат.

Источник

Золотое правило баланса: почему активы равны пассивам

И что делать, если все-таки не равны.

«Активы равны пассивам» — эти слова слышит каждый, кто начинает знакомиться с управленческим учетом. У многих такое утверждение вызывает массу вопросов: «а почему?», «а какая разница?», «а если все-таки не равны, то что?».

Разобраться, почему активы равны пассивам и что делать, если они не сходятся, — помогла Юлия Мушарапова, финдиректор на аутсорсе из консалт-бюро «Нескучные финансы», которое помогает с управленческим учетом более чем 100 компаниям из Украины, России, Казахстана, Беларуси и Чехии.

Почему все записи в балансе получаются двойными

Юлия: «Когда мы ведем управленческий баланс, руководствуемся принципом двойной записи. Это касается любой финансовой операции. Потому что все они отражаются на двух статьях баланса: одну из них увеличивают, а другую — уменьшают, причем неизменно на одинаковую сумму.

Вот и получается: в балансе активы всегда равны пассивам. А если не равны, значит, что-то посчитано неверно.

В учете и балансе можно выделить четыре типа операций:

#1. Увеличивают и актив, и пассив. Купили товар на $10 тыс. с рассрочкой платежа — в активе продукция на $10 тыс., в пассиве — кредиторская задолженность (все, что бизнес кому-либо должен) на ту же сумму.

#2. Уменьшает и актив, и пассив. Оплатили $5 тыс. долга за товар — минус $5 тыс. в активе по строке «Деньги» и минус столько же в пассиве по строке «Кредиторская задолженность».

#3. Увеличивает один актив, но уменьшает другой. Купили станок за $15 тыс. — стоимость оборудования повысилась на эту сумму, денег стало меньше на те же $15 тыс.

#4. Увеличивает один пассив, но уменьшает другой. Выплатили зарплату за прошлый месяц, для этого использовали $3 тыс. из овердрафта — кредиторская задолженность по зарплате уменьшилась на $3 тыс., но на ту же сумму выросли обязательства по кредитам».

Почему активы и пассивы бывают не равны

Первая и наиболее распространенная причина — ошибки, которые могут вкрасться как в сам баланс, так и в любой другой основной отчет — о движении денежных средств (ДДС) или о прибылях и убытках (ОПиУ). Поэтому первое, что нужно делать, если активы и пассивы в балансе не равны, — тщательно проверить все три отчета.

Юлия: «Причин может быть сколько угодно — забыли что-то отразить, внесли неверную цифру, съехала формула и т. д. С этим сталкивается каждый, кто работает с управленческой отчетностью».

Иногда в отчете о прибылях и убытках отражается не вся информация, которая собрана в балансе.

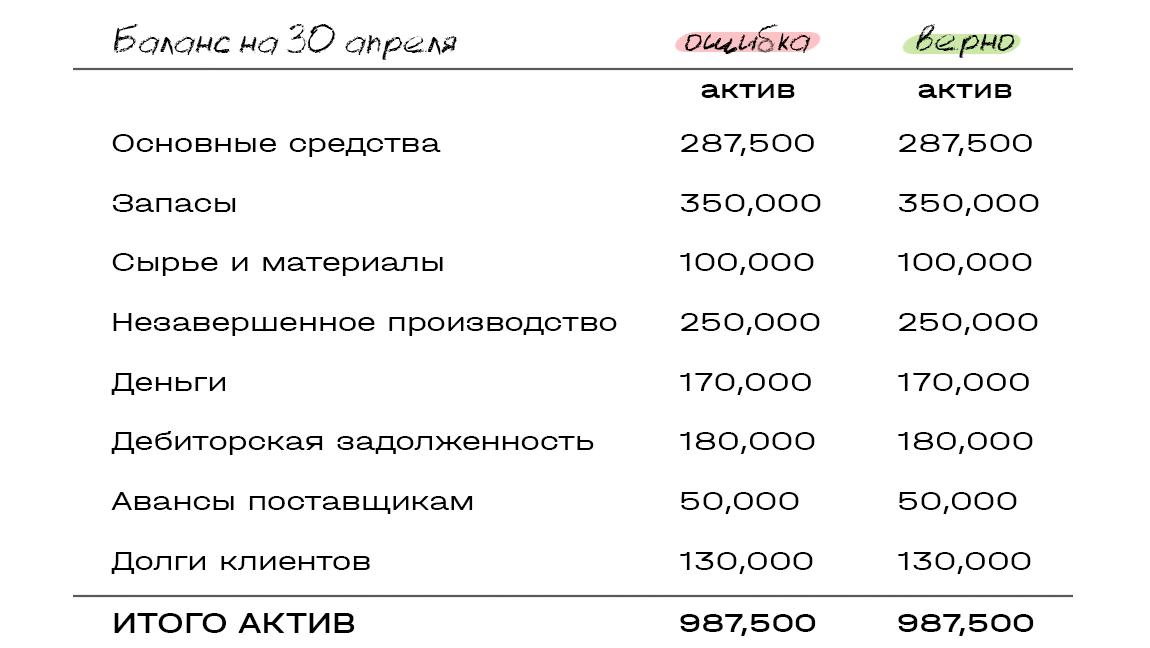

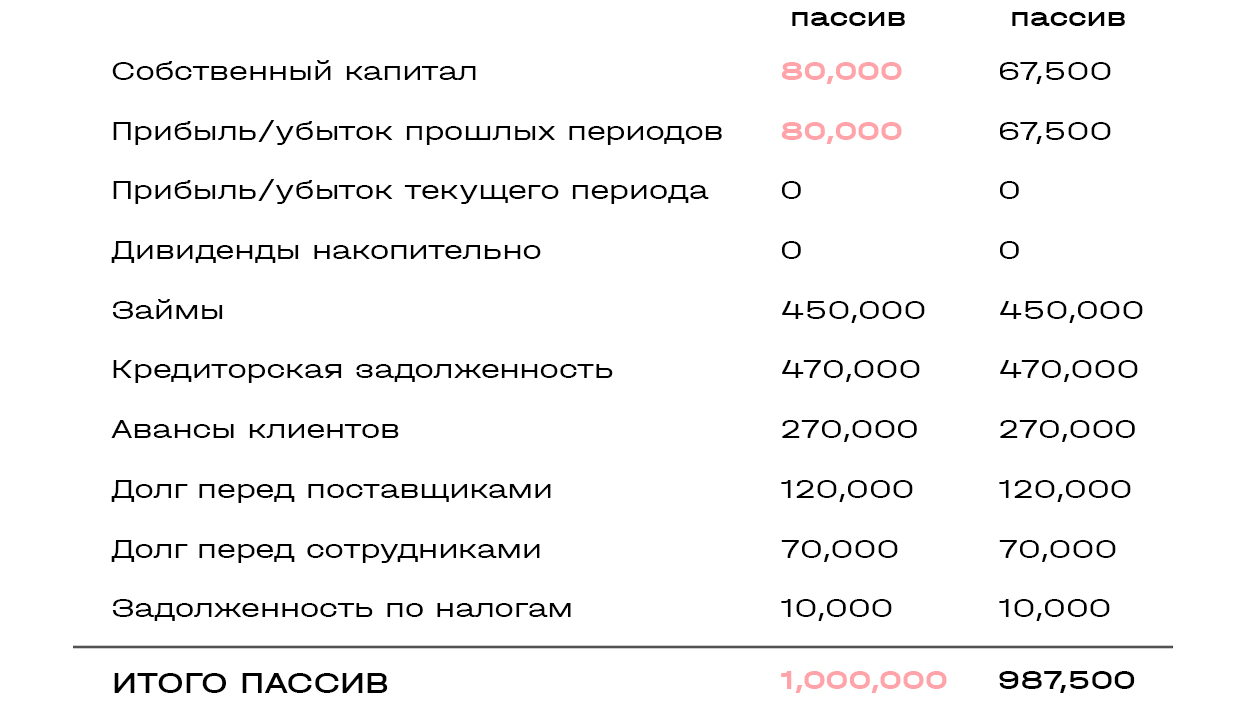

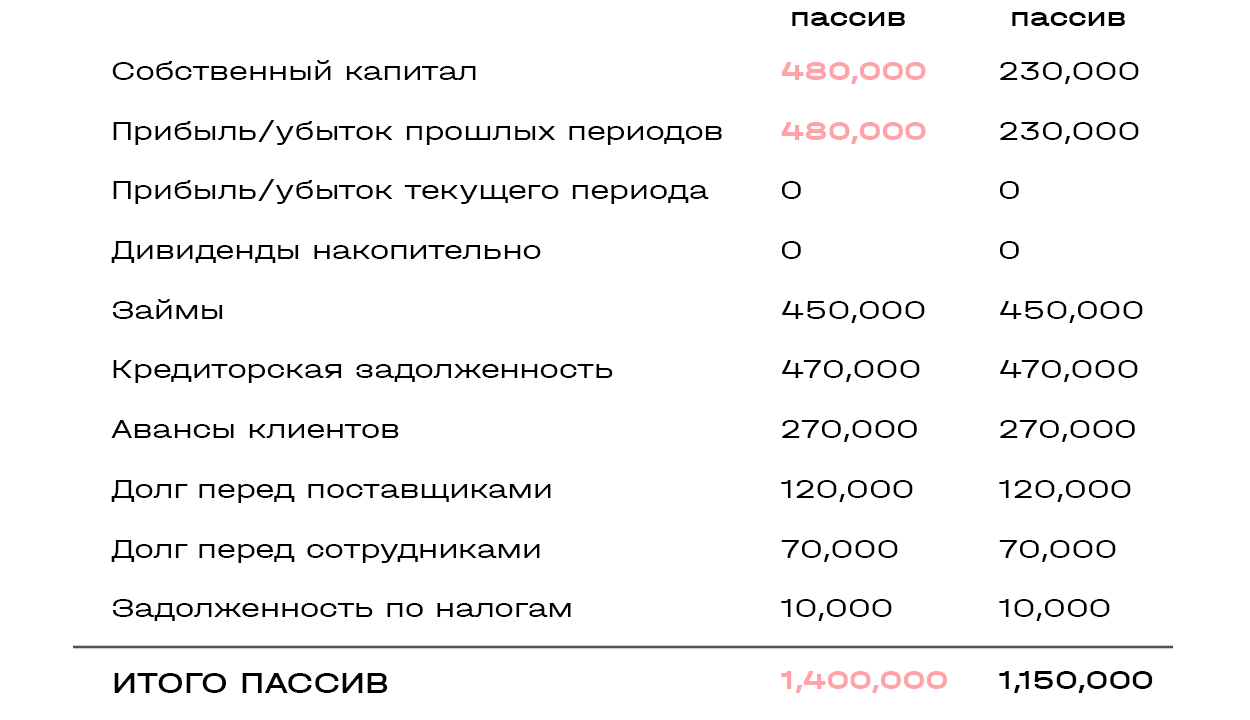

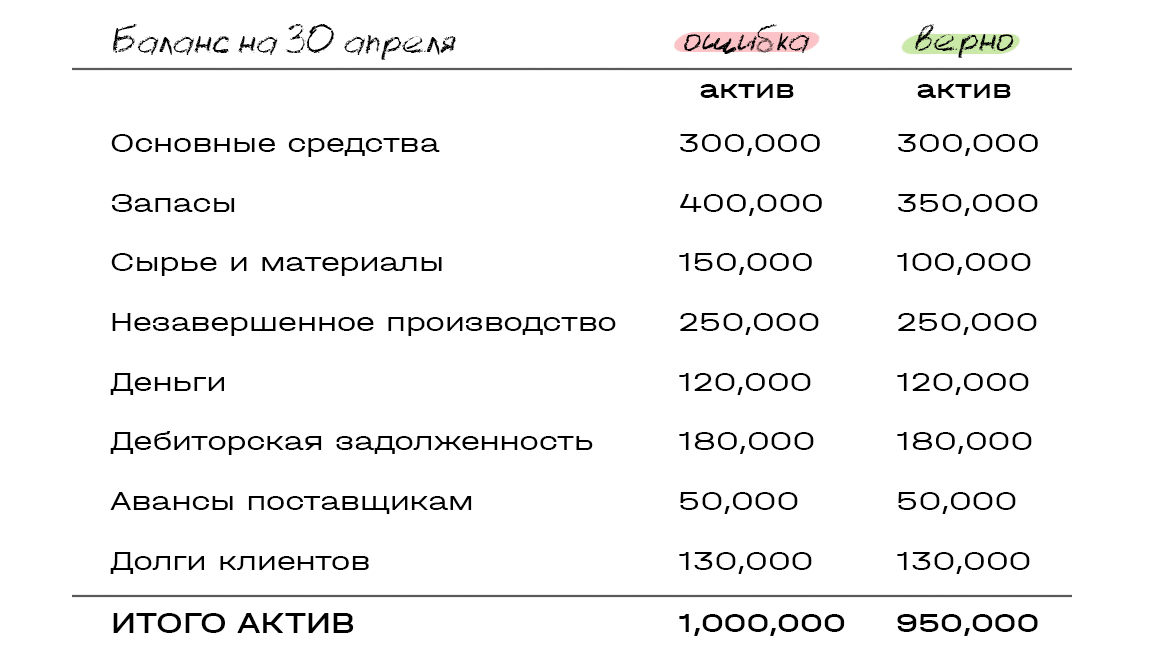

Представим: компания в марте купила оборудование на $300 тыс. и учла его в балансе на 31 марта. С апреля начисляется амортизация — $12,5 тыс. в месяц. В этом случае остаточная стоимость купленного оборудования на 30 апреля = 300 000 — 12 500 = 287 500. Давайте посмотрим, как это будет выглядеть в балансе (неправильные цифры в таблице выделены красным).

Поскольку в ОПиУ забыли учесть амортизацию купленного в марте оборудования, активы и пассивы не сошлись на соответствующую сумму — $12,5 тыс.

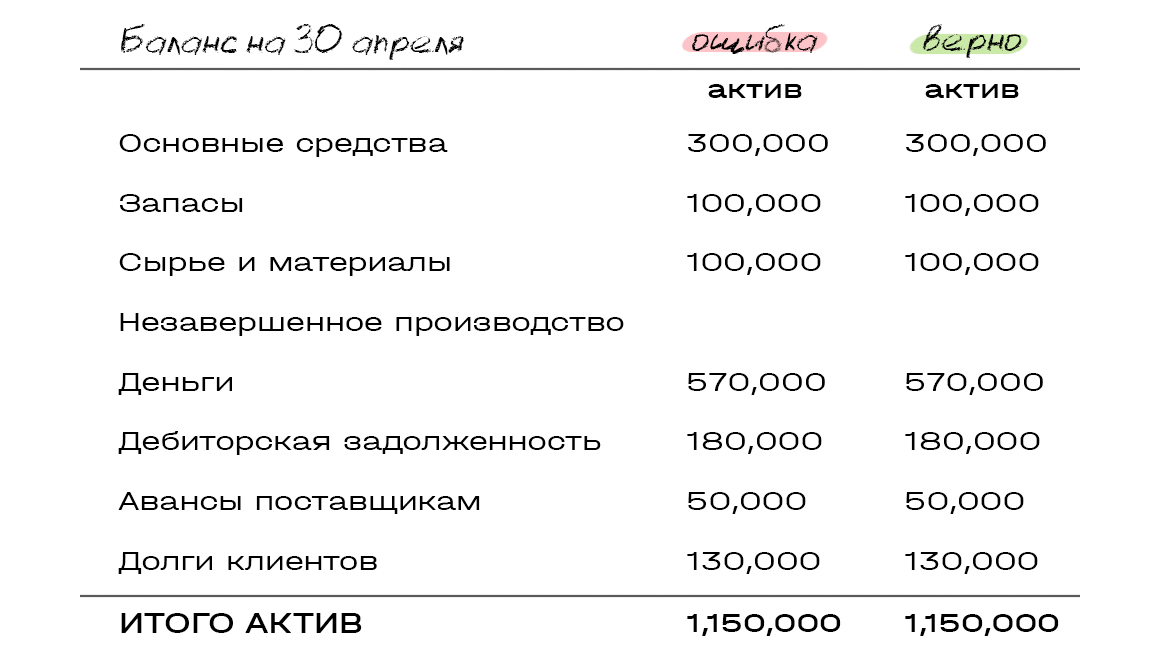

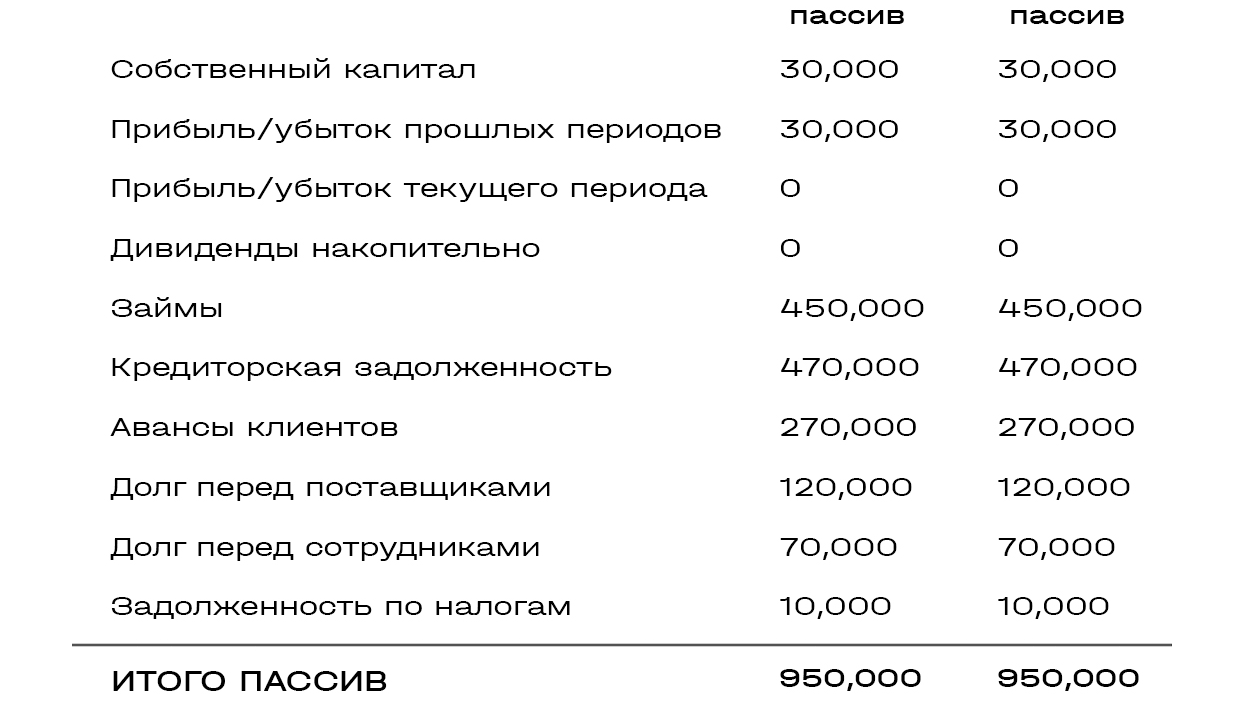

Другой пример: клиент в апреле принял и оплатил работы по длительному проекту на $400 тыс. Компания признала эту сумму выручкой. Расходы по проекту составили $250 тыс. и отразились в балансе на конец марта как незавершенное производство. А внести их в ОПиУ за апрель забыли.

Поскольку в ОПиУ отразили выручку, но не списали расходы по проекту, баланс не сошелся на сумму этих расходов — $250 тыс.

Юлия: «Со стороны такие ошибки выглядят совсем глупыми. Кажется, что быть такого не может. А на деле подобные нестыковки встречаются сплошь и рядом, особенно в компаниях, где в работе множество проектов — чем больше цифр, тем больше путаницы».

Еще одна причина, по которой активы и пассивы не сходятся, — отражение остатков в балансе не соответствует принятой в компании логике сбора ОПиУ.

Юлия: «Когда руководство начинает собирать ОПиУ, часть затрат в нем может отражать кассовым методом: потратили деньги — сразу списали в расходы».

Представим: компания в апреле приобрела и оплатила расходные материалы на $50 тыс. В балансе на 30 апреля зафиксировала их поступление по статье «Сырье и материалы». И в ОПиУ отразила этот расход кассовым методом.

Юлия: «Баланс не сошелся на $50 тыс., потому что в ОПиУ эта сумма пошла в расходы. А в балансе купленные за нее материалы отражены в запасах как поступившие на склад, потому что фактически они не израсходованы.

Чтобы избежать расхождений, баланс нужно собирать исходя из логики, по которой составляется ОПиУ : деньги, потраченные на закупку сырья, просто вычесть из прибыли, а не отражать это сырье в запасах».

Источник

не сходится баланс,я бухгалтер на первичке,ранее не составляла,помогите найти ошибку

19.01.2021, 13:09

Сообщений: 9

| На форуме с: 17.11.2015 Сообщений: 6 563 |

по вашей оборотке у меня получилась валюта баланса для актива и пассива 6020139,96

что бы найти ошибку, нужно оборотку сделать с развернутым сальдо (тогда и валюта баланса будет другой)

и сделать расшифровки строк 1230 и 1520 ( встаете на них и жмете расшифровка, а потом крыжите суммы из расшифровки с обороткой с развернутым сальдо.

19.01.2021, 14:02

Сообщений: 9

19.01.2021, 14:33

Сообщений: 9

| | На форуме с: 17.11.2015 Сообщений: 6 563 |

валюта баланса это итоговые показатели сальдо по всем счетам

то есть берем оборотку с показателем сальдо на 31.12.2020 , крыжим кажду сумму и должно получиться то что показанно в балансе.

если этого не получается, то значит что то не так

1) у вас когда формируете ОСВ за год, в настройках не поставлена галочка развернутое сальдо.

у вас какая 1 с ? 1 с 8.3 , тогда около кнопочки сформировать есть настройки. там нужно найти поле куда омжно поставить развернутое сальдо.

2) бывает что нужно добавить развернтуое сальдо пока каждому счету отдельно.

это нужно сделать по счетам, по которым отражаются расчеты с кем то

например 60 ,62,68,69,71,73,75 счета.

потом берем расшифровку строк, только сохраняем ее не в формате xml или mxl а в том который можно прочесть, например exel или вообще просто сохранить картинку.

.

так вот сформировали оборотку на 31.12.2020 с развернутым сальдо, открыли расшифровку строк и сверяете все ли циферки из дебетового и кредитового сальдо попали в баланс.

можно карандашом на распечатнном документе.

а можно сохранить в эксельке и цветом отмечать ту сумму в оборотке ,которая попала в баланс.

так и найдете то что не попала.

Можно попробовать к вам подключить по удаленке. но я смогу только в конце недели.

сейчас сами попробуйте или может кто то еще подключиться.

или присылайте осв с развернутом сальдо и расшифровки строк.

Источник