- Что такое доверительный кредит и кто его выдаёт

- Описание продукта

- Какие имеются отличия

- Как стать заемщиком

- Основные условия

- Требования к созаемщику

- Способы расчета

- Погашение кредита доверия

- Доверительный кредит в Сбербанке по паспорту

- Особенности кредита

- Преимущества и недостатки

- Условия кредитования

- Требования и необходимые документы

- Порядок получения

- Возможные причины отказа

- Краткое резюме статьи

Что такое доверительный кредит и кто его выдаёт

Результатом плодотворного сотрудничества с банком становится предложение заемщику более выгодных условий кредитования относительно остальных клиентов. Предоставляется доверительный кредит в Сбербанке https://zambank.ru/kredit/doveritelnyy-kredit-ot-sberbanka только избранным, чья порядочность проверена временем. Одобренный клиент согласовывает предоставление денежной суммы, ориентируясь на предодобренный лимит, выделенный кредитным отделом.

Описание продукта

Появление новой программы вызывает у кредитной организации необходимость очерчивать рамки целевой аудитории. Параметры доверительного и потребительского кредитов Сбербанка не отличаются, однако первый выдается ограниченной категории граждан. Кандидатам предлагаются выгодные условия: одобрение значительной суммы, маленькая ставка, быстрое оформление. Шансы повышаются при соблюдении следующих условий:

- Зарплата поступает на карту или счет Сбербанка.

- Положительная кредитная история за 4 года обслуживания.

- Претендент является физическим лицом.

Ни созаемщиков, ни поручителей, ни залогового обеспечения. Одобренная сумма расходуется по своему собственному усмотрению и выдается при наличии минимального пакета документов.

Какие имеются отличия

Доверительный и потребительский кредит, схожие своей основой, отличаются отдельными нюансами. Среди них выделяют отсутствие необходимости предоставления дополнительных подтверждений, документов, свидетельствующих о платежеспособности. Кредитная история клиента оценивалась много раз, его платежеспособность подтверждена, то есть дополнительного обеспечения не потребуется.

Окончательная процентная ставка, не зависящая от использования страховки или наличия справок с работы, известна заранее и составляет 15%. За изучение кредитной истории берется 100 рублей, обслуживание счета — 1000 рублей или 3% кредитной суммы.

Как стать заемщиком

Оформление доверительного кредита начинается с заявки. Банк должен предоставить инвайт (предодобренное предложение). Последовательность получения займа выглядит следующим образом:

- После изучения кредитной истории банк предлагает потенциальному заемщику индивидуальные условия.

- Оформление заявки происходит через личный кабинет, при непосредственном посещении отделения. Клиент отражает паспортные сведения, данные о запрашиваемых условиях кредитования, уровне заработной платы.

- Утверждение принятых параметров, подготовка условий для заключения договора. Иногда здесь требуются дополнительные документы.

- Подписание договора.

- Поступление кредитных средств на ссудный счет клиента.

Любые сомнения при изучении истории заемщика могут обернуться отказом, связанным с:

- Наличие просрочек за предыдущие 4 года.

- Несоответствующий требованиям возраст кредитуемого.

- Погрешности составления анкеты, провоцирующие введение в заблуждение специалистов.

- Заработная плата поступает через другой банк.

- Недостаточный уровень платежеспособности.

Банк откажет с высокой степенью вероятности при наличии у претендента судимости или судебных разбирательств на момент обращения.

Основные условия

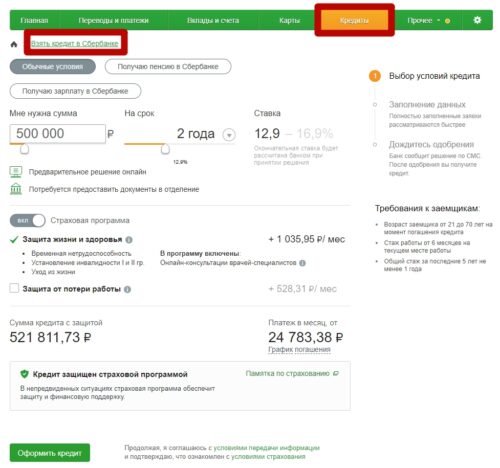

Гарантированное получение кредита — это выступление Сбербанка с индивидуальным предложением. Программа с включением доверительных отношений действует с августа 2007 года. Одобрение происходит сроком не более одного дня (заявка утром — решение в тот же день, вечером — не позднее 12 часов следующего дня). Условиями кредитования являются следующие:

- 15000-45000 рублей. Максимальная сумма — 650000 рублей, определяемая персонально, исходя из истории, платежеспособности.

- 3-18 месяцев — сроки погашения. Возможно досрочное закрытие.

- 15% годовых — ставка.

Несвоевременный возврат является поводом к начислению неустойки, составляющей двойную процентную ставку от величины платежа за день просрочки. 3000 рублей берется за обслуживание.

Требования к созаемщику

После успешной проверки банком доверительный кредит предоставляется по паспорту при соответствии клиента следующим параметрам:

- Возраст менее 70 лет.

- Гражданство и прописка — РФ.

- Зарплата поступает на карту Сбербанка.

- 6-месячный срок работы на последнем месте.

- Рабочий стаж за 5 лет — 12 и более месяцев.

Выбирая кредитный лимит, банк исходит из максимум 40% кредитной нагрузки от подтвержденного дохода. Зарплатный клиент предоставляет следующие документы:

- Паспорт РФ.

- Свидетельство ИНН, СНИЛС.

- Декларация 2-НДФЛ.

- Трудовая книжка (заверенная на работе копия).

- Военный билет (мужчинам призывного возраста).

Ряд ситуаций является поводом потребовать от заемщика другие документы.

Способы расчета

Описывающий программы раздел содержит кредитный калькулятор, способный быстро подобрать подходящие условия. Его функционал позволит рассчитать сумму ежемесячного платежа, установить точный размер переплаты, найти лучшую программу по индивидуальным запросам.

Погашение кредита доверия

Выплаты равными суммами осуществляются по аннуитетному типу, согласно установленному графику. Платеж вносится наличным или безналичным способами.

Источник

Доверительный кредит в Сбербанке по паспорту

Закончил в 2001 году СПбГЭУ по направлению «Бухучет и анализ». Работал с 2009 по 2016 год в банке Санкт-Петербург. В данный момент занимается юридической практикой.

Что значит доверительный кредит в Сбербанке для заемщика? Низкую процентную ставку, порядка 15%, небольшую сумму кредитования, около 40-50 тысяч рублей, на срок 1-1,5 года, а также упрощенную процедуру получения займа. Например, зарплатным клиентам нужно предоставить один лишь паспорт. В настоящей статье мы рассматриваем поподробнее эту кредитную программу.

Особенности кредита

Кредиты Сбербанка всегда разрабатывались таким образом, чтобы удовлетворить потребности определенной категории клиентов. С этой целью и была создана программа «доверительный кредит» — он призван учесть индивидуальные желания надежных клиентов.

Доверительный кредит предназначен только надежным клиентам. Этим определены и особенности кредитной программы:

- Получить займ можно лишь при соблюдении по крайней мере одного условия из двух: клиент должен быть подключенным к зарплатному проекту внутри Сбербанка России; он должен обладать безупречной кредитной историей за последние 4 года как внутри Сбербанка, так и за его пределами;

- Получить займ может только физическое лицо. Предприниматели тоже могут претендовать на доверительный кредит, но только если они будут оформлять его не на юридическое, а на физическое лицо;

- Минимум бумажной волокиты — например, если клиент является участником зарплатного проекта, займ может быть выдан только по паспорту;

- Займ выдается под низкие проценты, при этом он не является целевым, т.е. деньги могут быть израсходованы на любые цели.

Преимущества и недостатки

Конечно, предложение очень выгодное, но даже оно не может быть в полной мере удобным для клиента. Так, например, Сбербанк ввел ужесточенные правила по отбору заемщиков, чтобы доступом к доверительному займу обладали только самые добропорядочные клиенты. Таким образом, наличие даже одного небольшого просроченного платежа, допущенного 2-3 года назад, может стать причиной отказа в предоставлении займа.

Поэтому нужно еще до обращения в банк хорошо представлять, какие у предложения Сбербанка имеются преимущества и недостатки. Начнем с плюсов:

- Условия предоставления доверительного кредита в Сбербанке — упрощенные. То есть клиенту не нужно предъявлять банку массу бумаг прежде, чем ему одобрят займ. Для зарплатных клиентов и вовсе установлено условие предоставить один только паспорт;

- Займ одобряется и перечисляется в кратчайшие сроки — до двух рабочих дней;

- Низкая процентная ставка;

- Возможность получить займ не только в российских рублях, но также в долларах и евро — это очень удобно, если доход клиента не привязан к российскому рублю;

- Заемщик имеет право досрочно погасить займ без дополнительных комиссий и штрафов.

Минусы тоже есть, включают в себя:

- Строгие правила отбора заемщиков. Если за последние 4 года имелись просроченные задолженности перед банком, если кредитная история плохая и тем более если клиент не является участником зарплатной программы — ему почти гарантированно не дадут займ;

- Основная задача займа — это все-таки прибыль для банка. Поэтому проценты не настолько низкие, как того бы хотелось многим заемщикам. Да, конечно, ставка ниже, чем по стандартным предложениям банков в России, но не настолько, чтобы это явно бросалось в глаза;

- Предложение получить доверительный кредит всегда исходит от Сбербанка. Другими словами, клиент не может самостоятельно явиться в отделение банка с заявлением и просьбой открыть доверительный займ. Сначала должен прийти инвайт (приглашение) от банка.

Условия кредитования

По состоянию на 2021 год Сбербанк разработал устойчивую кредитную программу со своими условиями. Именно условия «доверительного займа» и являются главной причиной, поэтому эта программа популярна среди давних клиентов банка. Рассмотрим ее подробнее.

| Процентная ставка | От 15% до 20% годовых в зависимости от суммы кредита, наличия полиса комплексного страхования, кредитной истории заемщика и ряда других факторов |

|---|---|

| Сумма кредитования | Этот аспект очень сильно зависит от региона, где клиент желает получить займ. Так, например, минимальная сумма займа для москвичей — 45 000 рублей, а для жителей всех остальных регионов — 15 000 рублей. Максимальная сумма займа составляет 460 000 рублей и 45 000 рублей для москвичей и жителей других регионов соответственно. Если речь идет об иностранной валюте, то в евро можно взять от 300 до 16 000; в долларах США – от 450 до 22 000$ |

| Сроки кредитования | Минимальный срок — 3 месяца; максимальный — 5 лет. Как показывает практика, чаще всего сотрудники Сбербанка соглашаются выдать займ на срок от полугода до полутора лет |

| Нужен ли залог, можно ли привлекать поручителей и созаемщиков? | Программа «Доверительный кредит» не предусматривает ни привлечение залога, ни привлечение поручителей и/или созаемщиков. Поэтому лучше всего рассчитывать на собственные доходы при погашении займа |

| Есть ли дополнительные выплаты кроме ежемесячного платежа по займу? | Да. При открытии кредитного счета заемщик обязан внести единовременную комиссию. Величина сбора варьируется от региона к региону, но в среднем она составляет 1000-3000 рублей |

Требования и необходимые документы

Чаще всего клиенты обращают внимание в первую очередь на облегченные условия получения доверительного кредита в Сбербанке по паспорту. Но это, конечно, только верхушка айсберга — существует целый ряд требований, которым нужно соответствовать для получения доверительного займа:

- Клиент должен быть старше 18-ти лет на момент обращения в банк, а его возраст на момент окончания срока кредитования не должен превышать 75-ти лет;

- Стаж на последнем рабочем месте не меньше 6-ти месяцев, общий трудовой стаж за последние пять лет — не меньше года;

- У заемщика должна быть постоянная регистрация в пределах России. Если есть только временная регистрация, получение кредита возможно лишь на срок ее действия;

- Необходимо обладать достаточным доходом — в общей сложности долговая нагрузка клиента, включая «доверительный займ», должна занимать не больше 40% от ежемесячного дохода заемщика;

- Участие в зарплатной программе и безупречная кредитная история. Первое является необязательным, а вот без соблюдения второго требования займ не дадут ни при каких условиях.

Список необходимых документов делится на две категории в зависимости от статуса клиента: для участников зарплатной программы и для всех остальных. Первым нужно предоставить только паспорт с заявлением — все остальные бумаги (СНИЛС, ИНН, справки о доходах и т.д.) уже имеются в базе данных, поэтому их предоставление необязательно.

Клиентам из второй категории нужно предъявить:

- Внутренний паспорт РФ — оригинал и копия;

- Первичная анкета-заявление;

- Для мужчин моложе 27-ми лет установлено требование предоставить сотрудникам Сбера оригинал военного билета и его копию;

- Справка о доходах по форме 2-НДФЛ. Справка по форме банка не предусмотрена;

- Копия трудовой книжки, заверенная работодателем и главным бухгалтером предприятия;

- ИНН и СНИЛС.

Порядок получения

Сначала необходимо подать заявку — сделать это можно только после получения индивидуального предложения от Сбербанка. Направить заявку можно онлайн либо в отделении банка. В заявке нужно указать паспортные и контактные данные, сколько денег вы хотите получить и на какой срок, а также какой у вас среднемесячный доход.

Далее начинается процедура рассмотрения. Служба безопасности банка изучает кредитную историю клиента, оценивает его общую долговую нагрузку, а также проверяет, нет ли у заемщика проблем с законом. Если все в порядке, банк присылает клиенту первичное одобрение кредита.

Теперь заемщик должен предоставить бумаги, перечень которых вы можете найти в пункте выше настоящей статьи. Проводится повторная проверка: проверяется подлинность документов, изучаются доходы заемщика и т.д. Если этот этап пройден успешно, клиента пригласят в отделение банка для подписания кредитного договора. Деньги будут перечислены согласно положениям Договора.

Затем нужно лишь регулярно вносить ежемесячный платеж по займу, а также досрочно его погашать, если имеется такое желание.

Возможные причины отказа

К сожалению, частота отказов по данному кредитному направлению — одна из самых высоких в Сбербанке. Это связано с жесткими условиями и требованиями к заемщику, которые выдвигает руководство банка. Чаще всего отказ приходит по следующим причинам:

- Возраст заемщика. Вероятность отказа значительно вырастает, если клиенту меньше 21-го года на момент обращения или если он будет на момент окончания срока действия договора старше 55-ти лет для женщин и 60-ти лет для мужчин;

- Если уровень доходов не достаточен для полноценного и своевременного погашения задолженности;

- Если у клиента были обнаружены просрочки в прошлом;

- Если заемщик сознательно предоставил банку неправдивые сведения о своих доходах, кредитной истории или о своей долговой нагрузке. Если он передал банку поддельные документы, то это и вовсе грозит возбуждением уголовного дела.

Краткое резюме статьи

Доверительная программа кредитования была создана с целью увеличения лояльности клиентов к Сбербанку. Именно поэтому в рамках этой программы заемщики получают более низкие проценты (порядка 15%), а общая бюрократическая волокита значительно уменьшена. Правда, сумма кредитования тоже меньше обычного — всего 45 000 рублей для жителей регионов и 460 000 рублей для москвичей.

Сроки могут быть разными, но не меньше 3 месяцев и не больше пяти лет. Чтобы получить такой займ, клиент должен быть либо участником зарплатного проекта, либо он должен обладать превосходной кредитной историей. Причем сотрудники в первую очередь обращают внимание именно на кредитную историю заемщика, так что с бывшими когда-то просрочками получить займ практически невозможно.

Источник