- Доптариф не зависит от результатов спецоценки что это значит

- Доптариф не зависит от результатов спецоценки что это значит

- Дополнительные взносы в ПФР за вредные условия труда

- Особенности работы во вредных условиях труда

- В каких случаях нужно платить взносы в ПФР за «вредность»

- Ставки доптарифов страховых взносов в ПФР в 2021 году

- Как начислять взносы по доптарифам

- Когда и как уплачивать

- Что будет, если не платить взносы за «вредников»

- Какую отчётность сдавать

- Расчёт по страховым взносам

- СЗВ-СТАЖ и ОДВ-1

- 4-ФСС

- Перечень льготных профессий

Доптариф не зависит от результатов спецоценки что это значит

ДОПОЛНИТЕЛЬНЫЕ СТРАХОВЫЕ ВЗНОСЫ И СПЕЦОЦЕНКА УСЛОВИЙ ТРУДА

28 декабря 2013 года был принят закон о пенсиях № 400-ФЗ, а также закон № 426-ФЗ о специальной оценке условий труда, обязавший абсолютно всех страхователей-работодателей обеспечить своим работникам возможность безопасной работы, а рабочие места привести соответствие с требованиями российских нормативов охраны труда. До вступления в силу закона № 426-ФЗ работодателями проводилась аттестация трудовых условий, а с 1 января 2014 года она заменена спецоценкой.

Проводить специальную оценку работодатель должен вместе со специализированной организацией, отвечающей требованиям ст. 19 закона № 426-ФЗ. Периодичность оценки — как минимум раз в пять лет, если нет оснований для внепланового ее проведения. Результаты, полученные при аттестации рабочих мест до 1 января 2014 года, действуют пять лет, а значит, 31 декабря 2018 года их срок действия истекает и потребуется проведение очередной спецоценки (п.4, 6 ст. 27 закона № 426-ФЗ).

Оценка трудовых условий не требуется в отношении работников-надомников и дистанционных сотрудников, а также лиц, работающих у граждан, не являющихся ИП (ст. 3 закона № 426-ФЗ). К определенным видам рабочих мест применяется особый порядок спецоценки, например, для подземных работ (постановление Правительства РФ от 14.04.2014 г. № 290).

ТАРИФЫ ПЕНСИОННЫХ СТРАХОВЫХ ДОПВЗНОСОВ

На размер дополнительных страховых взносов влияет вид работ, выполняемых работником, и результат спецоценки. Чем более высокий уровень опасности и вредности условий труда установлен оценкой, тем выше будет тариф для начисления дополнительного пенсионного взноса.

По уровню «вредности и опасности» все условия труда распределены на классы:

– 1 – оптимальные;

– 2 – допустимые;

– 3 – вредные;

– 4 – опасные.

Какой подкласс будет присвоен условиям труда в результате спецоценки, такие дополнительные тарифы страховых взносов и будут применяться работодателем:

– 0 % – оптимальный (1 класс) и допустимый (2 класс),

– 2 % – вредный (подкласс 3.1),

– 4 % – вредный (подкласс 3.2),

– 6 % – вредный (подкласс 3.3),

– 7 % – вредный (подкласс 3.4),

– 8 % – опасный (4 класс).

Если спецоценка работодателем не проводилась, то начислять дополнительные взносы ему все равно придется, но уже по следующим тарифам:

– 9 % – для работников на подземных работах, в горячих цехах, на работах с вредными условиями труда – так называемый Список № 1 (п. 1 ч. 1 ст. 30 закона № 400-ФЗ),

– 6 % – для работников с тяжелыми условиями труда по Списку № 2 и «малым спискам» (п.п. 2-18 ч. 1 ст. 30 закона № 400-ФЗ).

В отличие от страховых взносов по общим тарифам, для доптарифа не применяется ограничение облагаемой базы. Напомним: в 2016 году начислять взносы в ПФР по общему тарифу 22% можно, пока доход работника с начала года не превысит 796 000 рублей, а в 2017 году этот лимит вырастет до 876 000 рублей. Когда доход превышает данную планку, пенсионные взносы начисляются по пониженному тарифу 10%. На дополнительный тариф данное ограничение базы не действует.

ПРИМЕР

Работник трудится на работах с подклассом трудовых условий 3.3. За январь-ноябрь 2016 года сумма облагаемых выплат работника составила 796 000 рублей, в декабре – 75 000 рублей. Страховые взносы в ПФР за 2016 год будут начислены следующим образом.

Взносы за январь-ноябрь не превышают лимит облагаемой базы, поэтому применим тариф 22 %:

В декабре лимит базы с начала года превышен, применяем тариф 10 %:

Дополнительные страховые взносы начисляются, независимо от лимита облагаемой базы; для подкласса 3.3 тариф равен 6 %:

Всего в 2016 году будет начислено страховых пенсионных взносов:

.jpg)

.JPG)

141607, Московская обл.,

г.о. Клин, г. Клин,

ул. Дзержинского, д. 6а,

помещение 12

Источник

Доптариф не зависит от результатов спецоценки что это значит

Взносы на пенсионное страхование по тарифам, установленным НК РФ в зависимости от класса (подкласса) условий труда по итогам спецоценки, необходимо рассчитывать с даты утверждения итогов спецоценки. К такому выводу пришел Минфин России в письме от 22.04.2021 № 03-15-06/30635.

Напомним, что пенсионными взносами по доп. тарифам облагаются выплаты лицам, работающим по вредных и (или) опасных условиях труда (ст. 428 НК РФ). Тариф, по которому нужно исчислять такие взносы, зависит от вида работ, на которых занят сотрудник, а также от итогов специальной оценки условий труда (далее – СОУТ).

Так, если СОУТ не проведена, взносы необходимо платить по следующим тарифам (п. 1, 2 ст. 428 НК РФ):

- 9 % – если сотрудник занят на работах, названных в п. 1 ч. 1 ст. 30 Федерального закона от 28.12.2013 № 400-ФЗ (далее – Закон № 400-ФЗ);

- 6 % – если сотрудник занят на работах, названных в п. 2 – 18 ч. 1 ст. 30 Закона № 400-ФЗ.

Когда СОУТ проведена, нужно ориентироваться на класс (подкласс) условий труда, присвоенный по ее итогам рабочему месту сотрудника, и рассчитывать взносы по доп. тарифам, предусмотренным п. 3 ст. 428 НК РФ.

Исходя из высказывания Минфина России, если итоги СОУТ утверждены не первого числа месяца, то выплаты, начисленные работнику до проведения спецоценки, нужно облагать взносами по доп. тарифу в соответствии с п. 1 или п. 2 ст. 428 НК РФ, а с даты утверждения отчета о спецоценке – по доп. тарифу в соответствии с п. 3 ст. 428 НК РФ.

Заметим, что ранее такой же точки зрения придерживался Минтруд России. См. об этом в статье.

Не пропускайте последние новости — подпишитесь

на бесплатную рассылку сайта:

- десятки экспертов ежедневно мониторят изменения законодательства и судебную практику;

- рассылка бесплатная, независимо от наличия договора 1С:ИТС;

- ваш e-mail не передается третьим лицам;

Источник

Дополнительные взносы в ПФР за вредные условия труда

Если работники заняты во вредных, тяжелых и опасных условиях труда, работодатели должны платить пенсионные взносы по дополнительному тарифу. Рассказываем, за какую работу платят допвзносы в ПФР в 2021 году, как и по каким ставкам их рассчитывают.

Особенности работы во вредных условиях труда

Вредными считаются условия труда, которые могут привести к профессиональному заболеванию, а опасными — к травме. На рабочем месте на здоровье могут влиять высокий уровень шума, пыль, вибрация, излучение, плохое освещение, высокая или низкая температура и т. д. Вредных и опасных производственных факторов много, они бывают физическими, химическими, биологическими, психофизиологическими.

Насколько рабочие места вредные и (или) опасные, определяют по результатам спецоценки условий труда (СОУТ). Работодатели обязаны проводить её раз в 5 лет. Оценивают все рабочие места сотрудников, которые трудятся у ИП или организаций по трудовым договорам, за исключением надомников и дистанционщиков. Есть условия, при которых спецоценку проводят ещё до истечения пяти лет, например:

- внедрили новое оборудование, которое существенно изменило производственный процесс;

- ввели новое рабочее место и работник приступил на нём к своим обязанностям, в том числе после открытия организации или ИП;

- переместили рабочее место в другое помещение и др.

В этих случаях провести внеплановую спецоценку нужно в течение 12 месяцев после изменений.

Если при проведении СОУТ у вас выявлены рабочие места с вредными и (или) опасными условиями труда, занятым на них работникам вы обязаны предоставить доплаты, гарантии и компенсации, предусмотренные законодательством. Конкретный перечень льгот для «вредников» зависит от класса и подкласса условий труда, присвоенных по результатам спецоценки. Например, за работу с вредными условиям труда 3 или 4 степени или опасными условиями работникам полагается:

- сокращённый рабочий день — не более 36 часов в неделю;

- повышенная оплата труда — не менее 4% от ставки или оклада, установленных для работы с обычными условиями труда;

- как минимум 7 календарных дней ежегодного дополнительного оплачиваемого отпуска.

Гарантии и компенсации закреплены в ст. 92, 117 и 147 ТК РФ, но работодатель может самостоятельно их дополнить.

Есть профессии, должности и производства, которые по умолчанию предполагают работу во вредных или тяжелых условиях, даже когда спецоценка ещё не проводилась. Например, если они числятся в Списке № 1 и Списке № 2, утвержденных Постановлением Кабинета Министров СССР № 10 от 26 января 1991 г.

В каких случаях нужно платить взносы в ПФР за «вредность»

На выплаты «вредникам» работодатель обязан начислять пенсионные страховые взносы по общим (или пониженным) тарифам и по дополнительным (ст. 428 НК РФ).

Но касается это только определённых видов работ, которые дают право на досрочное назначение пенсии:

Если сотрудник не занимается работами, которые указаны в пунктах 1–18 ч. 1 ст. 30 Закона № 400-ФЗ, страховые взносы по доптарифам начислять не надо, и не важно, что спецоценкой его условия труда признали вредными или опасными. Это неоднократно подтверждал Минфин, в частности, письмом № 03-15-06/74288 от 27 сентября 2019 г.

Начислять взносы в ПФР по доптарифам нужно и в отношении «вредников», которые уже получают льготную пенсию по старости, но продолжают работать во вредных и (или) опасных условиях труда.

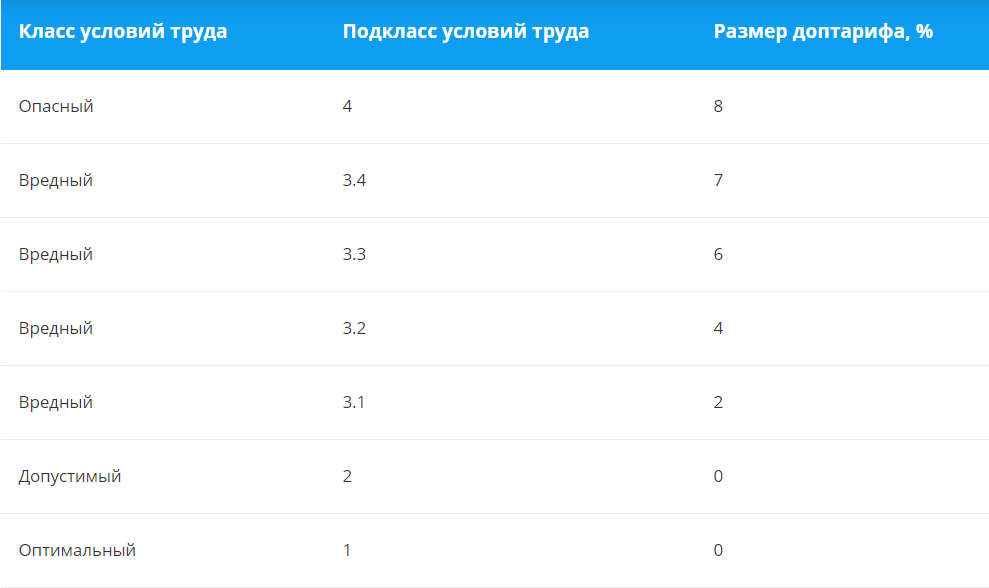

Ставки доптарифов страховых взносов в ПФР в 2021 году

Если спецоценки ещё не было, страховые взносы на «вредников» надо начислять по общим доптарифам:

- 9% — для работников из п. 1 ч. 1 ст. 30 Закона № 400-ФЗ от 28.12.2013 (Список № 1);

- 6% — для работников из п. 2–18 ч. 1 ст. 30 Закона № 400-ФЗ (Список № 2).

Если спецоценку провели, тариф будет зависеть от присвоенного подкласса условий труда.

Ставки доптарифов по результатам СОУТ

Как начислять взносы по доптарифам

Тарифы, которые нужно применять по результатам спецоценки, начинают действовать с даты внесения её результатов в федеральную государственную информационную систему (Федерального закона № 400-ФЗ от 28 декабря 2013 г. «О страховых пенсиях» ). Компания-оценщик должна сообщить вам об этом не позднее трёх рабочих дней после внесения сведений.

За месяц, в котором сведения появились во ФГИС СОУТ, доптарифы по результатам спецоценки рассчитывают не со всех выплат, а начиная со дня появления сведений в системе и до конца месяца.

На выплаты работникам из пунктов 1–18 ч. 1 ст. 30 Закона № 400-ФЗ, начисленные до этой даты, взносы за «вредность» считают по общим ставкам — 6% или 9%.

Если в результатах СОУТ есть сведения, которые нельзя разглашать (государственная или иная охраняемая законом тайна), доптарифы можно применять со дня утверждения отчёта о проведении спецоценки.

Начислять допвзносы нужно, как и обычные страховые взносы в ПФР — на все облагаемые выплаты отдельно по каждому работнику, с начала календарного года по конец каждого месяца нарастающим итогом. Но есть и особенности.

- Если у обычных страховых взносов есть ограничения по предельной годовой зарплате, свыше которой взносы снижаются, дополнительные начисляются одинаково с любых сумм.

- Применение доптарифов зависит от периода, в котором были начислены выплаты, а не за который они начислены. Например, в 2021 году работнику начислили премию по итогам прошлого года. В месяце начисления он занят на вредной и опасной работе. Премию нужно включить в базу для расчёта взносов «за вредность», даже если весь прошлый год, за который выдают премию, работник трудился в обычных условиях.

- Начисление доптарифов не зависит от режима работы. Если работник занят во вредных и тяжёлых условиях менее 80% рабочего времени, этот период не входит в льготный стаж для досрочной пенсии. Но взносы по доптарифам всё равно нужно начислять.

- Рассчитать их нужно и в случаях, когда «вредник» отсутствовал из-за болезни, командировки, отпуска (ежегодного оплачиваемого, по уходу за ребёнком, по беременности и родам) и в другие периоды, которые включаются в льготный стаж. В таких случаях работник считается занятым на работах, дающих право на досрочную пенсию.

- В течение месяца «вредник» может быть занят попеременно на работах, указанных и в Списке № 1, и в Списке № 2. Тогда допвзносы нужно начислить по разным ставкам. Если раздельный учёт выплат на предприятии не ведётся, взносы по доптарифам нужно рассчитать пропорционально — фактически отработанные дни по каждому виду работ разделить на общее количество календарных дней месяца и умножить на выплаты за месяц и на соответствующий тариф.

- Если работник в течение месяца был занят и во вредных, и в нормальных условиях труда, то доптарифы нужно начислить только на выплаты за фактически отработанное во вредных условиях время. Рассчитывают их так же, как и в предыдущей ситуации (если нет раздельного учёта выплат).

- Периоды, когда «вредник» находится отпуске без содержания или в учебном отпуске не засчитываются в стаж для досрочного назначения пенсии. И здесь Пенсионный фонд и Минфин расходятся во мнении о том, нужно ли начислять допвзносы. Позиция ПФР — не начислять, так как работник не был занят на работах с особыми условиями труда. Минфин считает, что выплаты за этот период облагаются допвзносами в полном объёме. Безопаснее их всё же начислить. Так, Минтруд в письме № 17-3/В-256 от 17 июня 2016 г. разъяснил, что база для начисления взносов по доптарифам не зависит от периодов, входящих или не входящих в льготный стаж. Эта позиция подтверждается и судебной практикой.

Когда и как уплачивать

Взносы по доптарифу перечисляют в те же сроки, что и для обычных страховых взносов — не позднее 15-го числа месяца, следующего за месяцем, в котором они были начислены. Если последний день уплаты — выходной или нерабочий, он переносится на ближайший следующий за ним рабочий день.

При оформлении платёжки для дополнительных страховых взносов в ПФР за вредные условия труда в 2021 применяют особые коды бюджетной классификации (КБК). Они будут разными в зависимости от того, на каких видах работ заняты «вредники» и проводилась ли спецоценка.

Если доптарифы установлены по результатам СОУТ, то для Списка № 1 используйте КБК 182 1 02 02131 06 1020 160, а для Списка № 2 — КБК 182 1 02 02132 06 1020 160. Если СОУТ не проводилась, то для Списка № 1 используйте КБК 182 1 02 02131 06 1010 160, а для Списка № 2 — КБК 182 1 02 02132 06 1010 160.

Что будет, если не платить взносы за «вредников»

За неуплату или неполную уплату предусмотрен штраф в размере 20% от неуплаченной суммы страховых взносов (п. 1 ст. 122 НК РФ). Штрафные санкции применяют, если плательщик:

- ошибочно занизил базу для начисления страховых взносов;

- неправильно рассчитал взносы (например, применил пониженный тариф);

- совершил другие неправомерные действия (бездействия).

Штраф увеличится до 40% от неуплаченной суммы, если всё это сделано умышленно (п. 3 ст. 122 НК РФ).

Какую отчётность сдавать

Сведения о допвзносах на выплаты «вредникам» входят в несколько отчётов.

Расчёт по страховым взносам

РСВ сдают в налоговую инспекцию, организации — по месту своего нахождения, а ИП — по месту жительства.

Суммы выплат, на которые начислены взносы по доптарифу, и сами взносы нужно отразить:

- в подразделе 1.3.2 или 1.3.2 приложения № 1 к разделу 1;

- в подразделе 3.2.2 раздела 3, в котором отражаются сведения по конкретному работнику.

С помощью специального сервиса «Моё дело» можно бесплатно сформировать расчёт страховых взносов.

СЗВ-СТАЖ и ОДВ-1

Эти формы сдают в комплекте в территориальное отделение Пенсионного фонда по месту регистрации.

Коды условий труда, которые дают право на досрочное назначение пенсии, указывают в графе 9 отчёта СЗВ-СТАЖ. Коды берут из классификатора Постановления Правления ПФР № 507п от 06.12.2018. Например, условия труда электросварщика ручной сварки, которой входит в Список № 1, помечают кодом 27-1.

Если в формы СЗВ-СТАЖ указаны особые условия труда, то в ОДВ-1 нужно заполнить раздел 5.

С помощью специального сервиса «Моё дело» можно бесплатно сформировать расчёт страховых взносов.

4-ФСС

В отчёте для соцстраха на титульном листе заполняют численность работников, занятых на работах с вредными и (или) опасными производственными факторами и таблицу 5.

Перечень льготных профессий

Эту отчётность сдают только те, у кого работают «вредники». Она не регламентируется нормативно-правовыми актами, но её требует Пенсионный фонд.

Отчёт состоит из двух документов.

- Перечень льготных должностей, профессий и рабочих мест, занятость на которых даёт право на досрочное назначение трудовых пенсий.

- Поимённый список льготников с указанием «льготного» периода работы по каждому из них.

Для формирования отчёта по льготникам ПФР предлагает скачать на официальном сайте фонда программу «Перечень ЛП».

В разных регионах требования по представлению отчётности по льготным профессиям могут отличаться, так как общего документа с правилами нет. Свяжитесь с отделом оценки пенсионных прав вашего отделения ПФР и уточните следующие моменты:

- в какие сроки нужно представить отчёт;

- как заполнять Перечень ЛП и поимённый список — нарастающим итогом или отдельно за каждый отчётный период;

- какие подтверждающие документы нужно прикладывать (штатное расписание, табель учёта рабочего времени, наряды на выполнение работ, список используемого оборудования).

Упростить ведение учёта поможет сервис «Моё дело Профбухгалтер». Он сам рассчитает налоги и взносы, сформирует отчёты, а по сложным вопросам вы сможете получать бесплатные консультации экспертов.

Источник