- Заработная плата: что нужно знать бизнесу

- Ольга Семенова

- Что такое зарплата

- Какие бывают формы оплаты труда

- Какие бывают системы оплаты труда

- Что такое МРОТ и зачем государство его устанавливает

- Как рассчитывается заработная плата

- Что такое «расчет заработной платы»?

- Расчет налоговых платежей с ЗП

- 1. Расчет НДФЛ

- 2. Расчет страховых взносов

- 3. Пример расчета заработной платы

- Сроки выплаты зарплаты, уплаты налогов

- В заключение

Заработная плата: что нужно знать бизнесу

Зарплата — это плата штатному сотруднику за выполненную работу. В статье — о том, какие бывают формы и системы оплаты труда, когда какая из них подойдет для разных видов бизнеса и что такое МРОТ

Ольга Семенова

Эксперт по кадровому делопроизводству

Когда работодатель нанимает сотрудников, они договариваются о зарплате — денежном вознаграждении за труд. Зарплату платят только штатным работникам по ТК РФ, для всех остальных, например исполнителей по договору ГПХ, предусмотрено вознаграждение. На него правила выплаты зарплаты не распространяются.

Статья будет полезна предпринимателям, которые еще не нанимали сотрудников и хотят разобраться в вопросе и избежать ошибок.

Что такое зарплата

Заработная плата, или зарплата, — это денежное вознаграждение, которое работодатель выплачивает штатному сотруднику за выполненные задачи.

Семен устроился на работу специалистом по качеству. По трудовому договору он должен принимать товар от поставщика, осматривать его на наличие брака и заполнять соответствующие документы. За работу ему на карту дважды в месяц поступает сумма, о которой они договорились с директором при трудоустройстве. Полученные деньги и есть зарплата.

По закону зарплата зависит от квалификации работника, сложности, количества, качества и условий работы.

Зарплата работника состоит из нескольких частей:

- оклада — это сумма, которую работник получает за выполнение своих трудовых обязанностей;

- компенсационных выплат — доплат и надбавок, например за работу в районах Крайнего Севера, на опасных и вредных производствах;

- стимулирующих выплат — премий и поощрений, например процента от суммы продаж за прошедший месяц.

Работодатель имеет право самостоятельно выбирать, какую систему оплаты труда устанавливать в своей компании. Есть несколько ограничений:

1. Зарплата не должна быть меньше МРОТ — об этом расскажем дальше в статье.

2. Зарплату должны выплачивать два раза в месяц — в жизни это называют авансом и зарплатой. Но по закону это зарплата за первую и вторую часть месяца.

3. Работодатель без согласия работника не может изменить зарплату или систему ее расчета.

В остальном работодатель может выбирать любую форму и систему оплаты труда или использовать несколько сразу.

Какие бывают формы оплаты труда

По умолчанию основные формы оплаты труда — в рублях и деньгами. По письменному согласию работника работодатель может платить часть зарплаты другим, например акциями компании или продукцией, которую она производит.

Какие есть ограничения:

- неденежное вознаграждение работнику не может превышать 20% от зарплаты;

- выплата в натуральной форме — обычное дело для сферы деятельности работодателя. Например, на сельскохозяйственном производстве;

- нельзя платить купонами, расписками, спиртными напитками, наркотиками, токсичными и ядовитыми веществами, оружием, боеприпасами и другим, что запрещено по закону;

- работодатель не может завышать стоимость товаров, которыми платит работнику вместо денег. Например, молочный завод не может считать бутылку молока, выданную работнику в качестве платы за работу, по 200 ₽, если цена в магазине — 60 ₽.

Законом также предусмотрены категории работников, которые могут получать зарплату не в рублях, а в иностранной валюте. Например, дипломаты, консулы и официальные представители РФ за границей.

Какие бывают системы оплаты труда

Законом предусмотрена тарифная система оплаты труда. Она может быть повременной, сдельной или смешанной. Работодатель сам выбирает, какую систему применить, в зависимости от сложности работы, квалификации работников, условий и своих возможностей.

Общая информация о системах оплаты труда — в таблице.

Повременная система оплаты труда. В этом случае работнику платят за отработанное время с учетом его квалификации и по желанию работодателя устанавливают систему мотивации.

Повременная оплата бывает двух видов:

- Окладная. При такой системе работнику платят фиксированную сумму в месяц независимо от выполненной работы, без доплат. Например, администратор получает 25 000 ₽ при любом потоке посетителей.

- Простая повременная. Работнику платят за время, проведенное на работе. Например, промоутеру платят 150 ₽ в час независимо от того, сколько листовок он раздаст за это время.

По закону нормальная продолжительность времени работы — 40 часов в неделю, по 8 часов в день. В это время не входят обеденный перерыв сотрудника и время на дорогу до работы и обратно. График работы сотрудников прописан в трудовом договоре или в локальных нормативных актах работодателя.

Бывают виды работ, когда сотрудники трудятся сменами. Тогда рабочий день может быть другим. Например, кладовщики или продавцы на заправках могут трудиться по 10—12 часов. В этом случае они должны работать по сменному графику, то есть меняться с напарником в течение недели. Брать две смены подряд запрещено.

Работодателю сложно составить такой график работы, чтобы в смене было не более 8 часов, если предприятие работает по 12. В таком случае закон позволяет использовать суммированный учет рабочего времени. Например, при стандартной пятидневной рабочей неделе сотрудник за месяц нарабатывает 160 часов. Работники по сменам также должны работать суммарно не более 160 часов в месяц.

За сверхурочную работу работодатель должен заплатить сотруднику по повышенной ставке. Первые два часа переработки — в полуторном размере, все остальные часы — в двойном. По желанию работник может попросить компенсацию не деньгами, а отдыхом. Главное, чтобы время отдыха за переработки было не меньше, чем работник потратил на сверхурочную работу.

Сдельная система оплаты труда. При сдельной оплате главный показатель — полученный результат. Чем больше работник выполнит задач или произведет товара, тем выше заработок.

Сдельная оплата делится на четыре вида:

- Прямая. В этом случае работнику устанавливают итоговую цену за товар или услугу. Например, редактор получает 5000 ₽ за статью.

- Аккордная. В этом случае работнику платят фиксированную сумму за комплекс работ. Например, по техзаданию штатная бригада слесарей отремонтирует вышедшую из строя конвейерную линию на заводе за 30 000 ₽ и три рабочих дня. Каждый слесарь получит сумму, пропорциональную времени, которое он затратил на работу.

- Сдельно-прогрессивная. Работодатель платит фиксированную стоимость товара или услуги и доплачивает, если работник выполнил сверх нормы. Например, завод установил 100 ₽ за изделие, если работник делает 50 штук в месяц. Если работник сделает от 51 и больше, то все изделия свыше этого количества оплачиваются по 120 ₽.

- Косвенно-сдельная. В этом случае работник получает процент от зарплаты основных работников. Такую систему часто применяют для трудовых рабочих, например механиков по ремонту оборудования, которые работают только во время поломки. Например, зарплата техника по ремонту швейных машин составляет 10% от зарплаты швей на этом производстве. Если швеи заработали за месяц 200 000 ₽, механик получит 20 000 ₽.

Смешанная система оплаты труда. Закон не запрещает работодателям дополнительно устанавливать смешанную форму оплаты труда, используя несколько систем одновременно.

К ним относятся:

- Повременно-премиальная. В этом случае работнику устанавливают фиксированный оклад и премию за достижения. Например, менеджеру установили оклад 10 000 ₽, если он выполнит план продаж за месяц, премия составит 100 000 ₽.

- Повременно-сдельная. Работнику устанавливают оклад и норму за определенное время, которую он должен перевыполнить, чтобы получить доплату. Например, технику по подключению интернета установили оклад 30 000 ₽ за 50 подключенных абонентов в месяц. Чтобы получить 20 000 ₽ доплаты, он должен подключить еще 20 абонентов в месяц.

- Сдельно-премиальная. Помимо платы за каждый продукт, работодатель дополнительно платит премию за хорошие показатели. Например, на заводе бригада получила премию за то, что работала весь месяц без брака.

По желанию работодатель и работник могут договориться изменить систему оплаты труда. Например, перевести работников со стабильного оклада на сдельную оплату. Такое может быть выгодно работникам, которые изготавливают товары. Например, ранее швея получала фиксированный оклад 30 000 ₽ в месяц, а будет получать 800 ₽ за каждое платье. Все в плюсе: швея хочет работать больше, а работодатель не переплачивает, если вдруг работник не сделал норму за месяц.

Что такое МРОТ и зачем государство его устанавливает

МРОТ — это минимальный размер оплаты труда. Ниже суммы платить работнику, который отработал месячную норму рабочего времени, нельзя. То есть назначать оклад меньше этой суммы запрещено законом.

Если же сотрудник работает на сдельной оплате, ему устанавливают норму выработки, то есть то количество товара, которое он должен сделать за месяц. Эту норму нельзя устанавливать так, чтобы зарплата была ниже МРОТ при условии полной загрузки.

Швея получает зарплату за каждое платье и тратит на его производство два дня. За месяц она сможет сшить 20 платьев. Это и есть норма выработки. Сумма, которую она заработает за 20 платьев, не должна быть меньше МРОТ.

Размер МРОТ увеличивается ежегодно и не может быть ниже прожиточного минимума. В 2021 году размер федерального МРОТ по РФ — 12 792 ₽, но в регионах могут устанавливать свою сумму, например в Татарстане — 15 400 ₽.

Сумма федерального МРОТ влияет, например, на минимальный размер пособий.

В каких случаях можно платить меньше МРОТ:

- если работник трудоустроен на неполную ставку. Например, зарплата на полной ставке у лаборанта — 20 500 ₽, но он работает по 4 часа в день и получает 10 250 ₽;

- если работник болел. В этом случае он может получить меньше МРОТ. Остальную сумму получит как пособие по болезни.

Во всех остальных случаях зарплата ниже МРОТ незаконна, и работодателя могут наказать.

| Нарушение | Как накажут | Основание |

|---|---|---|

| Установить зарплату работнику ниже МРОТ |

для руководителя ООО — от 10 000 ₽ до 20 000 ₽;

для ИП — от 1000 до 5000 ₽;

для компаний — от 30 000 до 50 000 ₽

для руководителя ООО — от 20 000 ₽ до 30 000 ₽ или дисквалификация до трех лет;

Источник

Как рассчитывается заработная плата

Вопрос: «Я владелец бизнеса уже несколько лет, но признаюсь честно, до сих пор не понимаю, как рассчитывается заработная плата в России 🙂 Можете мне попроще объяснить: если в трудовом договоре с моим работником будет указано, что размер его заработной платы составляет 20 000 рублей, то какую сумму он получит на руки и сколько составят налоговые платежи? Куда перечисляются эти платежи?»

Как ни странно, но этот кажущийся поначалу простым вопрос довольно часто звучит из уст руководителей организаций и ИП, у которых уже есть наемные сотрудники.

За прошедшие годы актуальность данной темы постоянно «подогревается» изменениями нашего законодательства в области правил расчета заработной платы и ставок налогов и сборов.

Что такое «расчет заработной платы»?

Расчет заработной платы (ЗП) — это процесс начисления оплаты нанятым работникам согласно условиям трудового договора и удержания налогов и взносов с учетом вычетов, предусмотренных законодательством Российской Федерации, а также документальное оформление указанных операций.

Процесс расчета ЗП состоит из следующих этапов:

- Регистрация фактов приема, перевода и увольнения работников, исполнения ими своих должностных обязанностей, а также фактов отклонения от заданных условий в регламентных документах (приказы о приеме/увольнении/переводе, табели учета рабочего времени, заявления на отпуск, приказы о направлении в служебную командировку, больничные листы и т.п.);

- Анализ информации, отраженной в регламентных документах по учету труда работников, и ее ввод в автоматизированную учетную систему;

- Расчет размера оплаты труда сотрудников, а также лиц, с которыми заключены договора гражданско-правового характера (ГПХ);

- Расчет и удержание налога на доходы физических лиц (НДФЛ), с учетом положенных вычетов в соответствии с главой 23 Налогового кодекса;

- Расчет и начисление страховых взносов в фонды: ПФР, ФСС, ФОМС;

- Оформление документов на выплату заработной платы;

- Перечисление рассчитанных налогов и взносов в бюджет;

- Выплата ЗП работникам.

Регистрация фактов хозяйственной жизни в отношении труда работников осуществляется в течение всего расчетного месяца. Данные операции могут идти параллельно с внесением данных в учетную программу.

Выплата заработной платы работникам производится 2 раза в месяц, в установленные на предприятии сроки. Уплата налогов и взносов в бюджет осуществляется 1 раз месяц (за исключением некоторых случаев, связанных с увольнением работников или выплатой отпускных).

Ограничения по размеру ЗП

Обращаем внимание, что при начислении заработной платы работодатель должен учитывать ограничения, указанные в главе 21 Трудового Кодекса Российской Федерации, например:

Ст.133 ТК РФ:

Минимальный размер оплаты труда устанавливается одновременно на всей территории Российской Федерации федеральным законом и не может быть ниже величины прожиточного минимума трудоспособного населения.

Месячная заработная плата работника, полностью отработавшего за этот период норму рабочего времени и выполнившего нормы труда (трудовые обязанности), не может быть ниже минимального размера оплаты труда.

Ст.138 ТК РФ:

Общий размер всех удержаний при каждой выплате заработной платы не может превышать 20 %, а в случаях, предусмотренных федеральными законами, — 50 % заработной платы, причитающейся работнику. При удержании из заработной платы по нескольким исполнительным документам за работником во всяком случае должно быть сохранено 50 % заработной платы.

То есть при выполнении всех трудовых норм зарплата работника не может быть меньше минимального размера оплаты труда (МРОТ), сумма МРОТ может различаться от региона к региону. Максимальный размер заработной платы, в отличие от минимального, законодательно не определен.

Расчет налоговых платежей с ЗП

Рассмотрим более подробно этапы расчета и начисления налогов и взносов с заработной платы. Для понимания логики этого процесса необходимо учитывать следующее:

- Налог на доходы физических лиц рассчитывается из начисленной ЗП, удерживается из нее и перечисляется в бюджет самим работодателем.

- Страховые взносы в государственные фонды (ПФР, ФСС, ФОМС) рассчитываются из той же начисленной ЗП и перечисляются в бюджет сверх этой суммы без удержания их у работника.

1. Расчет НДФЛ

Налог, удерживаемый из заработной платы сотрудников, — налог на доходы физических лиц (НДФЛ).

П.1 Ст.207 НК РФ:

Налогоплательщиками налога на доходы физических лиц признаются физические лица, являющиеся налоговыми резидентами Российской Федерации, а также физические лица, получающие доходы от источников, в Российской Федерации, не являющиеся налоговыми резидентами Российской Федерации.

Как видим из определения, плательщиками НДФЛ являются физические лица. Работодатель же в данном случае выступает в роли налогового агента, в обязанности которого входит удержание и перечисление НДФЛ в бюджет на основании п.1 ст. 226 НК РФ НК.

Ставка НДФЛ на доходы от трудовой деятельности для резидентов установлена в размере 13 процентов (п.1 ст.224 НК РФ).

Стандартные налоговые вычеты

Налоговую базу при расчете НДФЛ можно уменьшить на сумму так называемых стандартных налоговых вычетов (ст. 218 НК РФ).

Стандартный налоговый вычет в данном случае можно рассматривать как льготу, применяемую при расчете ЗП. Вычет предоставляется на основании письменного заявления сотрудника, имеющего детей (причем вычетом могут воспользоваться как родные, так и приемные родители, а также опекуны и попечители, на обеспечении которых находится ребенок).

Размеры вычетов зафиксированы в 218 статье Налогового Кодекса:

- 1 400 рублей — на первого ребенка;

- 1 400 рублей — на второго ребенка;

- 3 000 рублей — на третьего и каждого последующего ребенка;

- 12 000 рублей — на каждого ребенка в случае, если он является ребенком-инвалидом.

Налоговый вычет производится на каждого ребенка в возрасте до 18 лет, а также на каждого учащегося очной формы обучения, аспиранта, ординатора, интерна, студента, курсанта в возрасте до 24 лет.

Стандартный налоговый вычет действует до месяца, в котором доход налогоплательщика, исчисленный нарастающим итогом с начала налогового периода, превысил 350 000 рублей.

2. Расчет страховых взносов

Помимо начисления и уплаты НДФЛ, в обязанности работодателя входит расчет и уплата страховых взносов в различные фонды. Как было отмечено выше, страховые взносы не удерживаются из заработной платы сотрудников, а уплачиваются работодателем дополнительно. Страховые взносы необходимы для того, чтобы государственные органы могли обеспечить реализацию конституционных прав гражданина на охрану здоровья, пенсионное обеспечение, социальное страхование и медицинскую помощь.

На сегодняшний день работодатель с суммы заработной платы, премий и других вознаграждений сотрудников производит следующие отчисления:

| Ставка страховых взносов | Вид страхования |

| 22 % | на обязательное пенсионное страхование |

| 5,1 % | на обязательное медицинское страхование |

| 2,9 % | на обязательное социальное страхование в связи с временной нетрудоспособностью и материнством |

Поскольку с 1 января 2017 года вопросы исчисления и уплаты страховых взносов регулирует ФНС, Федеральным законом № 243-ФЗ от 03.07.2016 в Налоговый Кодекс введена глава 34, содержащая подробную информацию о данном виде отчислений.

По страховым взносам существуют льготные категории плательщиков. Пониженную ставку страховых взносов могут применять налогоплательщики, соответствующие критериям, поименованным в ст.427 НК РФ.

Помимо перечисленных фондов, работодатель начисляет и уплачивает взносы на обязательное социальное страхование от несчастных случаев и профессиональных заболеваний. Расчеты уплаты данного вида страховых взносов регламентируются Федеральным законом № 125-ФЗ от 24.07.1998 г. Тариф страховых взносов от несчастных случаев устанавливается в зависимости от вида экономической деятельности предприятия, в котором задействованы сотрудники, и зависит от класса профессионального риска. Величина тарифа для каждого конкретного работодателя устанавливается Фондом социального страхования в диапазоне 0,2…8,5%.

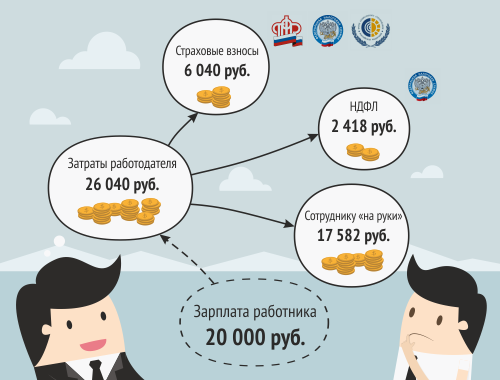

3. Пример расчета заработной платы

Сотруднику Иванову И.И. установлен месячный оклад в размере 20 000 рублей при пятидневной рабочей неделе. В Январе 2018 года он отработал 17 дней по 8 часов. У сотрудника один ребенок в возрасте 10 лет. Как рассчитать заработную плату, налог на доходы физических лиц, страховые взносы за Январь 2018 года?

Заработная плата по окладу рассчитывается по формуле:

ЗП = Ок мес / Д мес × Д факт , где:

Ок мес — сумма месячного оклада;

Д мес — количество рабочих дней в месяце;

Д факт — фактическое количество отработанных сотрудником дней в месяце.

Сотрудник отработал все дни в месяце, поэтому: ЗП = 20000 / 17 × 17 = 20000 руб. Из этой суммы рассчитаем зарплатные налоги:

НДФЛ = (Д — СВ) × 13 % , где:

Д — сумма доходов по ставке 13 %;

СВ — cумма стандартных налоговых вычетов.

Возраст ребенка Иванова И.И. дает ему право применять стандартный налоговый вычет в размере 1400 руб., поэтому: НДФЛ = (20000 — 1400) × 13% = 2418 руб.

Страховые взносы рассчитываются по формуле:

Страх.взносы = Б × Тариф, где:

Б — база для начисления страховых взносов;

Тариф — действующие тарифы по страховым взносам.

Таким образом,

сумма взносов на обязательное пенсионное страхование = 20000 × 22% = 4400 руб.;

сумма взносов на обязательное медицинское страхование = 20000 × 5,1% = 1020 руб.;

сумма взносов на обязательное социальное страхование и ВНиМ = 20000 × 2,9% = 580 руб;

сумма взносов на обязательное социальное страхование от несчастных случаев = 20000 × 0,2% = 40 руб. — так как сотрудник задействован в деятельности с классом профессионального риска I (ставка взносов 0,2%).

Итоги расчета:

С заработной платы Иванова И.И. 20000 руб. за январь 2018 года работодатель удержал НДФЛ в размере 2418 руб.

Начислены страховые взносы за сотрудника на общую сумму:

4400 + 1020 + 580 + 40 = 6040 руб.

Сотруднику Иванову И.И. «на руки» будет выплачена ЗП в размере:

20000 — 2418 = 17582 руб.

Затраты работодателя на выплату ЗП для Иванова И.И. составляют:

20000 + 6040 = 26040 руб.

Сроки выплаты зарплаты, уплаты налогов

Выдача зарплаты персоналу должна производиться с учетом требований Трудового кодекса РФ:

Ч.6 Ст.136 ТК РФ:

Заработная плата выплачивается не реже чем каждые полмесяца. Конкретная дата выплаты заработной платы устанавливается правилами внутреннего трудового распорядка, коллективным договором или трудовым договором не позднее 15 календарных дней со дня окончания периода, за который она начислена.

В ч.8 ст.136 говорится о том, что если день выплаты зарплаты совпадает с выходным или нерабочим праздничным днем, выплатить сотрудникам причитающуюся заработную плату необходимо заранее, накануне этого дня.

Удержанный с заработка сотрудников НДФЛ работодателю необходимо перечислить не позднее дня, следующего за днем выплаты сотрудникам дохода (п.6 ст.226 НК РФ).

Страховые взносы, исчисленные для уплаты за календарный месяц, подлежит уплате работодателем в срок не позднее 15-го числа следующего календарного месяца (п.3 ст.431 НК РФ). Например, за январь нужно успеть заплатить до 15 февраля включительно.

НДФЛ, взносы на обязательное пенсионное, медицинское и социальное страхование подлежат уплате в ФНС по месту регистрации компании-работодателя. Туда же работодатель обязан и представить отчетность по сотрудникам. Взносы «на травматизм» (от несчастных случаев) уплачиваются в Фонд Социального Страхования. Это же ведомство принимает отчетность по данному виду страховых взносов.

В заключение

Вот и вся арифметика, хотя… на самом деле это далеко не все! Структура заработной платы может состоять не только из окладной части — она может содержать также компенсационные и стимулирующие выплаты. К основному заработку могут быть начислены отпускные или различные пособия, например, по временной нетрудоспособности. По видам оплаты труда она может быть основной и дополнительной, а по форме оплаты — повременной и сдельной и т.д.

Налоговые вычеты могут быть не только «на детей», но и имущественными, социальными. Многообразие удержаний из заработной платы могут в корне изменить сумму сотрудника к выплате. Мир расчета заработной платы имеет большое количество нюансов, но от этого он не становится менее увлекательным! Побольше Вам квалифицированных специалистов, легкого и успешного ведения бизнеса!

Источник