- Подводные камни при закрытии вклада

- Как снять деньги с вклада досрочно?

- Срок подошел. Как правильно закрыть вклад?

- Что, если не закрывать вклад?

- Как закрыть вклад?

- Можно ли закрыть вклад досрочно?

- На каких условиях можно забрать вклад из банка?

- Последовательность закрытия вклада

- Как закрыть вклад в отделении?

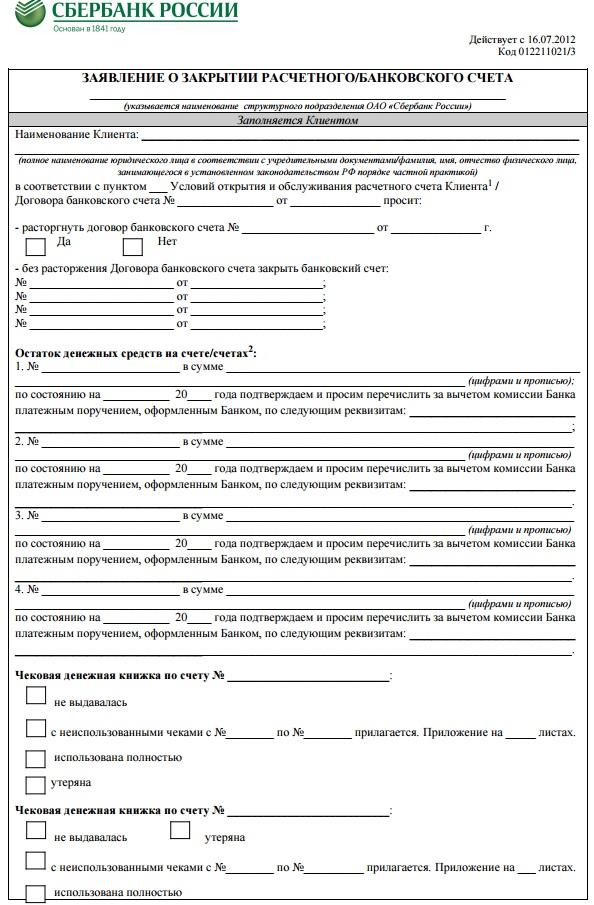

- Заявление

- Как закрыть вклад

- Закрыть вклад при личном посещении офиса

- Закрытие вклада через интернет-банкинг

- Досрочное закрытие вклада

- Что будет, если расторгнуть вклад досрочно

- Досрочное расторжение договора вклада: условия

- Имеет ли право вкладчик закрыть вклад раньше срока

- Что будет, если расторгнуть вклад досрочно

- Какие есть штрафные санкции и подвохи при досрочном расторжении

- С какими последствиями вы можете столкнуться:

- Как расторгнуть договор вклада досрочно и забрать деньги

Подводные камни при закрытии вклада

Разбираем, как правильно снять деньги с депозита, получив максимальный доход.

Как снять деньги с вклада досрочно?

Более того, согласно Гражданскому кодексу, остаток денежных средств на счете выдается клиенту либо перечисляется на другой счет не позднее семи дней после получения соответствующего заявления. Однако если договор содержит требование, что, например, на протяжении первого месяца его действия средства снять нельзя, закрыть депозит раньше этого срока не получится.

Любое досрочное снятие средств с вклада означает потерю значительной части дохода:

- В большинстве случаев при досрочном закрытии вклада проценты, начисленные с даты старта договора, пересчитываются по ставке депозита до востребования. Обычно она составляет 0,01%. Допустим, вы положили деньги на год под 7%, но за месяц до окончания срока сняли всю сумму. Все накопленные проценты будут пересчитаны по 0,01%.

- Некоторые банки при досрочном закрытии вклада выплачивают клиенту определенную часть начисленных процентов. Например, по условиям вклада Сбербанка «Сохраняй», если забрать деньги досрочно в первые шесть месяцев, ставка составит 0,01% годовых. Если продержать средства на вкладе больше шести месяцев, но меньше установленного срока, то банк выплатит 2/3 процентной ставки по вкладу, действовавшей на дату его открытия или пролонгации.

- Банк может установить косвенные ограничения на досрочное снятие. Например, деньги с депозита переводятся на текущий счет, при снятии наличных с которого берется комиссия. Так, «Тинькофф» берет комиссию 2% за снятие свыше 100 тыс. рублей (или 500 тыс. рублей в банкоматах «Тинькофф») в месяц, если деньги были переведены с вклада досрочно.

Срок подошел. Как правильно закрыть вклад?

О намерении забрать средства с вклада в кассе кредитную организацию лучше предупреждать заранее. Если речь идет о крупной сумме, банк может столкнуться с проблемой нехватки наличности. При снятии с вклада более 600 тыс. рублей сотрудники банка имеют право запросить информацию о целях получения наличных.

Некоторые банки позволяют закрыть вклад только в том отделении, в котором он был открыт. Это может быть связано с отсутствием технической возможности доступа к счету, открытому в другом отделении, или со сложностями при идентификации клиента.

При безналичном перечислении средств все гораздо проще. Внутри банка перевод в большинстве случаев проводится день в день или на следующий день для больших сумм. А вот при перечислении на счет в другой банк может понадобиться несколько дней. Сроки зависят от внутреннего регламента банка.

Что, если не закрывать вклад?

- Договор будет продлен на тех условиях, которые действуют в банке на текущий момент. Если вы год назад открыли вклад на 365 дней под 9% годовых, но банк с тех пор снизил ставку на 2 процентных пункта, то после пролонгации проценты будут начисляться уже по ставке 7% годовых. Если банк и вовсе прекратил принимать средства на данный вклад, договор будет продлен по условиям вклада до востребования.

- Некоторые банки устанавливают комиссии за ведение счета вклада до востребования. Если «забываете» закрыть вклад в течение нескольких лет, можете потерять немалую часть дохода.

- При пролонгации вклада в офисе банка нужно быть предельно внимательным и читать условия договора. Иногда сотрудники банков навязывают вместо вклада договор доверительного управления средств, ПИФы или страховые продукты (ИСЖ, НСЖ), обещая доход выше, чем по срочному депозиту. Обычно на такие уловки попадаются пожилые люди. Стоит понимать, что доход по таким продуктам не гарантирован, а вложения не застрахованы в АСВ.

СРОЧНО!

Успейте разобраться в ФСБУ 5/2019 «Запасы», пока вас не оштрафовали. Самый простой способ – короткий, но полный курс повышения квалификации от гуру бухгалтерского учета Сергея Верещагина

- Длительность 25 часов за 1 месяц

- Ваше удостоверение в реестре Рособрнадзора (ФИС ФРДО)

- Выдаем удостоверение о повышении квалификации

- Курс соответствует профстандарту «Бухгалтер»

Источник

Как закрыть вклад?

Срок действия любого банковского вклада оговаривается в договоре, заключаемом при его открытии. По окончании указанного срока вклад может быть закрыт или же еще продлен. Но в некоторых жизненных ситуациях у клиента нет другого выхода, как закрыть вклад до истечения установленного срока.

Можно ли закрыть вклад досрочно?

В соответствии с законодательством вкладчик имеет право закрыть вклад в банке досрочно. При этом банк обязан удовлетворить просьбу вкладчика и выдать ему его деньги. Однако, стараясь обезопасить собственные интересы, банки составляют договоры таким образом, чтобы при любых обстоятельствах им не пришлось терпеть убытки.

Речь идет о штрафных санкциях, налагаемых на вкладчика в случае досрочного расторжения договора, за которым следует закрытие депозита.

На каких условиях можно забрать вклад из банка?

Вкладчик, желающий закрыть вклад досрочно должен хорошо помнить об условиях, на которых он может это сделать, то есть внимательно изучить пункт договора, в котором говорится о начислении процентов, после чего решить для себя можно ли закрыть вклад, на сколько это будет выгодно.

![]()

Начисление процентов по вкладу может быть регулярным или проценты могут начисляться только в конце срока.

При регулярном начислении дохода, процентная ставка по вкладу несколько меньше. Однако в этом случае вкладчик имеет право снимать часть денег, не неся потерь. В этом случае просто уменьшается сумма, на которую происходит начисление дохода.

Если процент начисляется в конце срока, он может быть несколько выше. Однако именно в этом случае досрочное закрытие вклада и оборачивается для клиента штрафными санкциями, которые заключаются в снижении процентной ставки, часто в значительной степени. Такое условие в договоре вклада прописывается обязательно. Рассчитать доходность вклада можно с помощью депозитного калькулятора.

Например, Cбербанк установил следующие условия закрытия вклада раньше установленного срока:

- сумма вклада возвращается клиенту в полном размере;

- выплата процентов по вкладу происходит согласно таблице приведенной ниже.