- Что значит выставить реализацию

- Реализация товара: проводки

- Особенности бухучета продаж

- Бухгалтерские проводки по реализации товаров и услуг

- Реализация товаров и услуг в 1С 8.3 — проводки с примерами

- Создание и заполнение в 1С документа продажи услуг и товаров

- Проводки по реализации товаров и услуг в 1С

- Настройка счетов в проводках и документах 1С

- Реализация товаров, работ или услуг

- Понятие реализации товаров, работ или услуг

- Место и момент фактической реализации товаров, работ или услуг

- Что признается реализацией товаров, работ или услуг

- Что не признается реализацией товаров, работ или услуг

- Виды услуг

- Договоры фактических услуг

- Состав юридических услуг

- Состав финансовых услуг

Что значит выставить реализацию

НК РФ Статья 39. Реализация товаров, работ или услуг

1. Реализацией товаров, работ или услуг организацией или индивидуальным предпринимателем признается соответственно передача на возмездной основе (в том числе обмен товарами, работами или услугами) права собственности на товары, результатов выполненных работ одним лицом для другого лица, возмездное оказание услуг одним лицом другому лицу, а в случаях, предусмотренных настоящим Кодексом, передача права собственности на товары, результатов выполненных работ одним лицом для другого лица, оказание услуг одним лицом другому лицу — на безвозмездной основе.

(в ред. Федерального закона от 09.07.1999 N 154-ФЗ)

(см. текст в предыдущей редакции)

2. Место и момент фактической реализации товаров, работ или услуг определяются в соответствии с частью второй настоящего Кодекса.

3. Не признается реализацией товаров, работ или услуг:

1) осуществление операций, связанных с обращением российской или иностранной валюты (за исключением целей нумизматики);

2) передача основных средств, нематериальных активов и (или) иного имущества организации ее правопреемнику (правопреемникам) при реорганизации этой организации;

3) передача основных средств, нематериальных активов и (или) иного имущества некоммерческим организациям на осуществление основной уставной деятельности, не связанной с предпринимательской деятельностью;

(пп. 3 введен Федеральным законом от 09.07.1999 N 154-ФЗ)

4) передача имущества, если такая передача носит инвестиционный характер (в частности, вклады в уставный (складочный) капитал хозяйственных обществ и товариществ, вклады по договору простого товарищества (договору о совместной деятельности), договору инвестиционного товарищества, паевые взносы в паевые фонды кооперативов);

(в ред. Федеральных законов от 09.07.1999 N 154-ФЗ, от 28.11.2011 N 336-ФЗ)

(см. текст в предыдущей редакции)

4.1) передача имущества и (или) имущественных прав по концессионному соглашению, соглашению о государственно-частном партнерстве, соглашению о муниципально-частном партнерстве в соответствии с законодательством Российской Федерации;

(пп. 4.1 введен Федеральным законом от 30.06.2008 N 108-ФЗ; в ред. Федерального закона от 25.12.2018 N 493-ФЗ)

(см. текст в предыдущей редакции)

5) передача имущества в пределах первоначального взноса участнику хозяйственного общества или товарищества (его правопреемнику или наследнику) при выходе (выбытии) из хозяйственного общества или товарищества, а также при распределении имущества ликвидируемого хозяйственного общества или товарищества между его участниками;

(в ред. Федерального закона от 09.07.1999 N 154-ФЗ)

(см. текст в предыдущей редакции)

6) передача имущества в пределах первоначального взноса участнику договора простого товарищества (договора о совместной деятельности), договора инвестиционного товарищества или его правопреемнику в случае выдела его доли из имущества, находящегося в общей собственности участников договора, или раздела такого имущества;

(в ред. Федеральных законов от 09.07.1999 N 154-ФЗ, от 28.11.2011 N 336-ФЗ)

(см. текст в предыдущей редакции)

7) передача жилых помещений физическим лицам в домах государственного или муниципального жилищного фонда при проведении приватизации;

(в ред. Федерального закона от 09.07.1999 N 154-ФЗ)

(см. текст в предыдущей редакции)

8) изъятие имущества путем конфискации, наследование имущества, а также обращение в собственность иных лиц бесхозяйных и брошенных вещей, бесхозяйных животных, находки, клада в соответствии с нормами Гражданского кодекса Российской Федерации;

(в ред. Федерального закона от 09.07.1999 N 154-ФЗ)

(см. текст в предыдущей редакции)

8.1) утратил силу с 1 января 2017 года. — Федеральный закон от 30.07.2010 N 242-ФЗ;

(см. текст в предыдущей редакции)

8.2) передача имущества номинальным владельцем его фактическому владельцу, если такое имущество и его номинальный владелец указаны в специальной декларации, представленной в соответствии с Федеральным законом «О добровольном декларировании физическими лицами активов и счетов (вкладов) в банках и о внесении изменений в отдельные законодательные акты Российской Федерации»;

(пп. 8.2 введен Федеральным законом от 08.06.2015 N 150-ФЗ)

9) иные операции в случаях, предусмотренных настоящим Кодексом.

(в ред. Федерального закона от 09.07.1999 N 154-ФЗ)

Источник

Реализация товара: проводки

Особенности бухучета продаж

В соответствии с действующими ПБУ, бухпроводки по реализации товаров, работ или услуг следует отражать в корреспонденции со счетом 90 «Продажи». Так как реализационный процесс является многоэтапным и затрагивает не только доходные показатели бухучета, но и расходные, к данному бухсчету целесообразно создавать отдельные субсчета:

- 90-1 «Выручка продаж/реализации»;

- 90-2 «Себестоимость продаж»;

- 90-3 «НДС»;

- 90-4 «Акцизы»;

- 90-9 «Прибыль/убыток от продаж».

Допустимо открытие специальных субсчетов, которые необходимы для детализации бухгалтерского учета в зависимости от специфики деятельности компании. Также по счету 90 для эффективного контроля, анализа и управления преимущественно создать аналитический учет в разрезе видов реализуемой продукции и услуг. Такая детализация позволит контролировать прибыльность и убыточность в разрезе каждой номенклатуры.

Работа с бухсчетом продаж организуется следующим образом:

- В течение одного отчетного месяца показатели аккумулируются на открытых субсчетах (90-1, 90-2, 90-3 и т. д.).

- По итогам месяца кредитовые обороты субсчета 90-1 «Выручка» сравниваются с суммарными дебетовыми оборотами по субсчетам 90-2 «Себестоимость», 90-3 «НДС» и другими при наличии показателей.

- Затем результаты отражаются на субсчете 90-9. Если показатели выручки превысили затраты предприятия на себестоимость продукции и налоги, то формируется прибыль, в противном случае — убыток.

Бухгалтерские проводки по реализации товаров и услуг

Порядок отражения реализации товара проводками зависит от момента признания выручки. Так, например, если компания определила моментом признания выручки дату отгрузки товаров, то типовые проводки будут следующими:

Источник

Реализация товаров и услуг в 1С 8.3 — проводки с примерами

Чтобы отразить факт продажи товаров или оказания услуг, в программе «1С 8.3 Бухгалтерия предприятия 3.0» существует документ «Реализация товаров и услуг».

Рассмотрим пошаговую инструкцию на примере, как создать и заполнить данный документ, а также разберем, какие бухгалтерские проводки он формирует.

Создание и заполнение в 1С документа продажи услуг и товаров

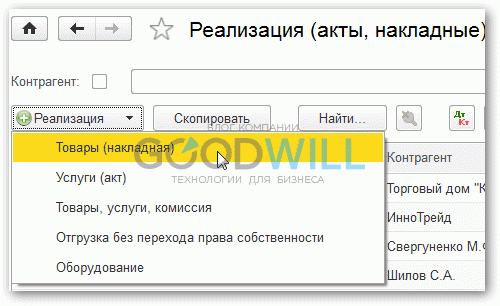

Заходим в Меню «Продажи», далее переходим по ссылке «Реализация товаров и услуг» к списку документов. Нажимаем кнопку «Реализация» и выбираем из выпадающего списка «Товары, услуги, комиссия»:

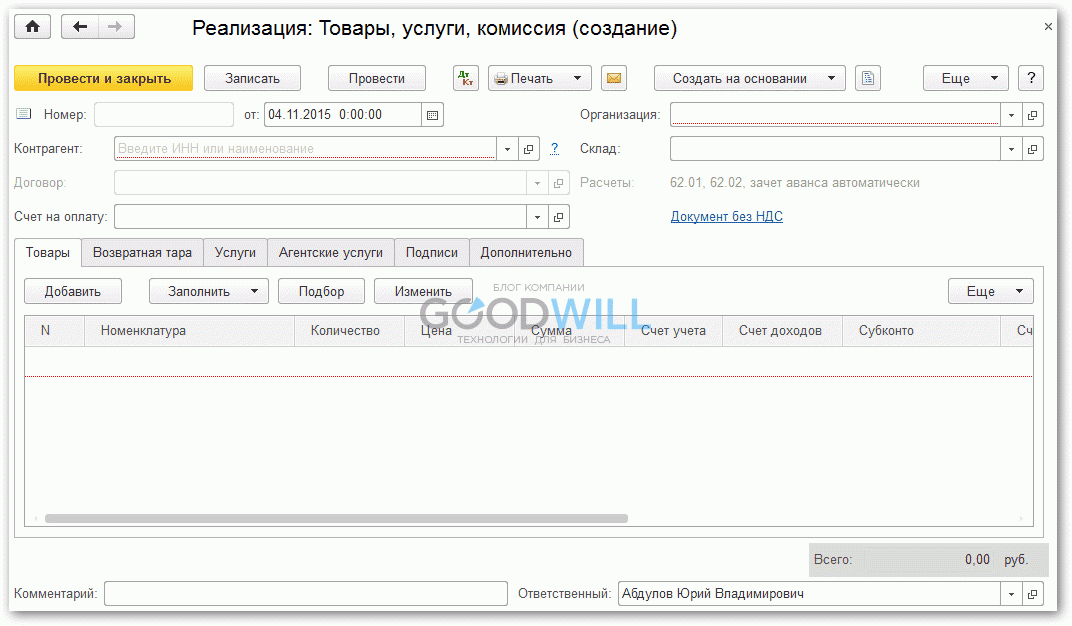

Откроется окно нового документа 1С Бухгалтерии. Приступим к его заполнению:

Обязательные поля для заполнения, как правило, подчеркнуты красным пунктиром. Нетрудно догадаться, что в первую очередь необходимо указать:

Получите понятные самоучители по 1С бесплатно:

Тип цен задает, по какой цене будет продаваться товар. Если тип цен указан в договоре контрагента, он установится автоматически (из установленных ранее значений в документах Установки цен номенклатуры). Если тип цен не указан и у ответственного за заполнение документа есть права на редактирование цен продаж, цена во время оформления табличной части указывается вручную.

Замечу, что если в программе 1С 8.3 ведется учет только по одной организации, поле «Организация» заполнять не нужно, его просто не будет видно. То же касается и склада.

Необходимые реквизиты в шапке документа мы указали, перейдем к заполнению табличной части.

Можно воспользоваться кнопкой «Добавить» и заполнять документ построчно. Но в этом случае мы не будем видеть остаток товара на складе. Для удобства набора товаров в табличную часть нажмем кнопку «Подбор»:

Откроется окно «Подбор номенклатуры», где мы видим остаток товара и можем смело его выбирать. При выборе той или иной строки программа запросит количество и цену (если не выбран тип цен) выбранного товара.

В нижней части окна отражаются выбранные и готовые к переносу в документ позиции. После того как все нужные позиции выбраны, нажимаем «Перенести в документ».

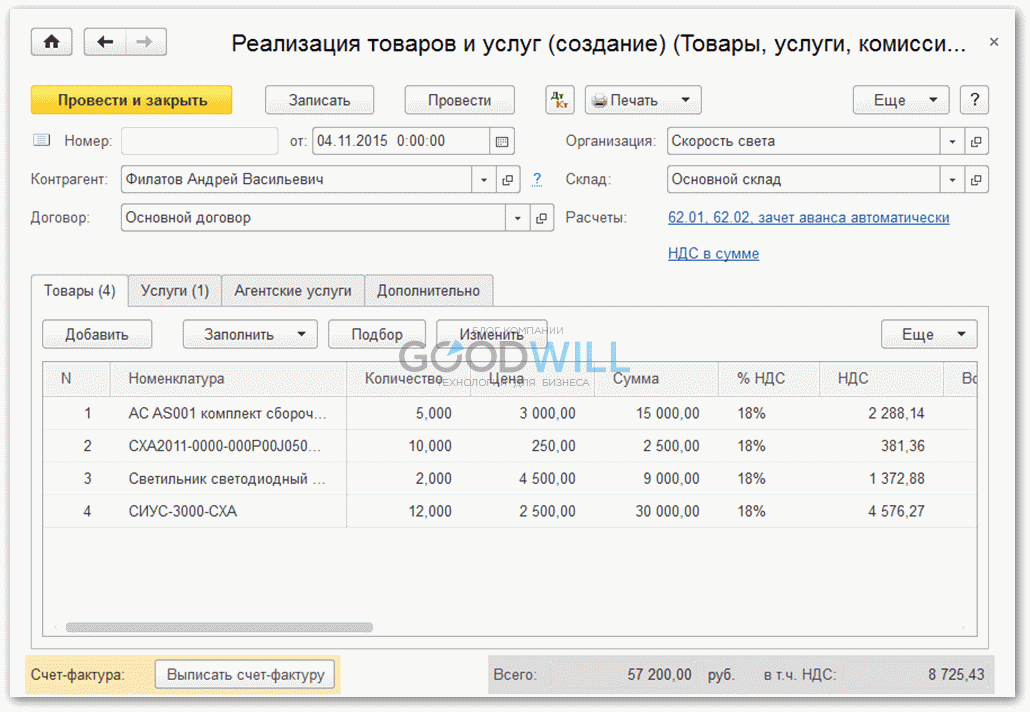

Теперь добавим в документ услугу. Услуги выбираются на закладке «Услуги». Перейдем в нее и также нажмем кнопку «Подбор». Я выбрал позицию «Доставка», указал количество, стоимость и перенес в документ.

Для оказания одной услуги множеству контрагентов удобно оформлять одним документом — Оказание услуг. Это может быть особенно полезно для предприятий, который оказывают периодические «абонентские услуги»: например, в сфере ЖКХ.

Вот, что у меня получилось:

Теперь документ можно провести. При проведении сформируются проводки, которые отразят факт реализации товара в бухгалтерском учете.

Проводки по реализации товаров и услуг в 1С

Давайте посмотрим, какие проводки по продаже сформировал нам документ в 1С. Для этого нажимаем кнопку  в верхней части документа. Откроется окно со сформированными проводками:

в верхней части документа. Откроется окно со сформированными проводками:

Сформировались следующие виды проводок:

- Дебет 90.02.1 Кредит 41 (43) — отражение себестоимости товаров (или готовой продукции);

- Дебет 62.02 Кредит 62.01 — так как перед этим покупатель внес предоплату, программа 1С зачитывает аванс;

- Дебет 62.01 Кредит 90.01.1 — отражение выручки;

- Дебет 90.03 Кредит 68.02 — учет НДС;

Проводки можно отредактировать вручную, для этого вверху окна есть флажок «Ручная корректировка». Но делать это не рекомендуется.

Наше видео по продаже товара в программе 1с 8.3:

Настройка счетов в проводках и документах 1С

Если проводки автоматически формируются неправильно, лучше разобраться в настройках, почему так происходит, или исправить счета учета в документе. Дело в том, что в соответствии с настройками счетов учета номенклатуры и контрагентов при заполнении документа счета подставляются в документ, а уж потом по ним формируются проводки.

Давайте посмотрим, где их можно посмотреть и отредактировать (опять же скажу, что лучше один раз правильно настроить, чем каждый раз исправлять в документе).

Мы видим, что в шапке документа есть ссылка «Расчеты» и далее идет перечисление счетов 62.01, 62.02. Это счет расчетов с покупателем. Нажав на ссылку, можно изменить счета и способ зачисления аванса.

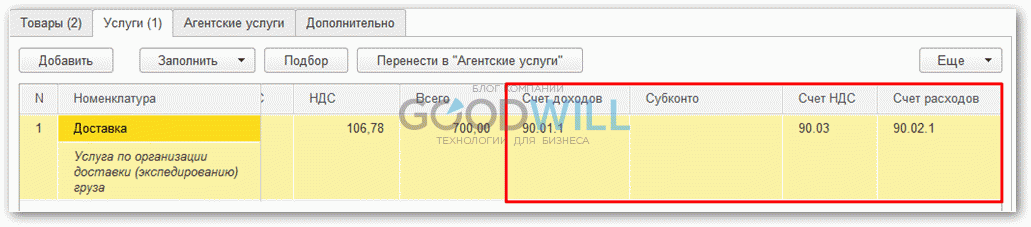

Далее идем в табличную часть, закладка «Товары». Для каждой выбранной позиции также указаны счета, которые участвуют в формировании проводок:

То же самое касается и услуг:

Напоследок скажу, что правильная настройка счетов учета — очень важная задача, так как от этого зависит правильность ведения бухгалтерского учета. Для нашего примера настройка счетов производится в справочниках «Контрагенты» и «Номенклатура«, но это тема уже для отдельной статьи.

Продажа услуг в 1с 8.3:

Читайте также другие статьи для обучения 1С бухгалтерии.

К сожалению, мы физически не можем проконсультировать бесплатно всех желающих, но наша команда будет рада оказать услуги по внедрению и обслуживанию 1С. Более подробно о наших услугах можно узнать на странице Услуги 1С или просто позвоните по телефону +7 (499) 350 29 00. Мы работаем в Москве и области.

Источник

Реализация товаров, работ или услуг

Данная процедура представляет собой процесс передачи прав на собственность или на результат работ третьим лицам.

Понятие реализации товаров, работ или услуг

Реализация продукции и услуг регулируется нормами налогового законодательства, а именно статьей 39 НК РФ. Правовое регулирование реализации товаров, работ, услуг осуществляется Налоговым и Гражданским Кодексами РФ.

Определение понятия реализации представлено в главе 39 НК РФ. Глава определяет, что реализация может быть осуществлена только организациями и индивидуальными предпринимателями. Она осуществляется на возмездной основе путем передачи денежных средств или обмена товарами и услугами.

Другими словами, покупателю переходят права на собственность. Возможна и безвозмездная передача услуг от одного лица другому. Такой способ реализации часто применяется при работе с некоммерческими и социальными компаниями.

НК РФ дает следующее определение: реализацией продукции, работ или услуг субъектами (организацией или индивидуальным предпринимателем) является возмездная передача прав на собственность в виде товаров или результатов оказания услуг от одним лиц другим лицам. Условия реализации и ее виды предусматривает Налоговый Кодекс.

Передача прав собственности на безвозмездной основе также возможна, но только в случаях, когда передача закрепляется договором. Таким отношения также регулируются нормами НК РФ и ГК РФ.

В целях налогообложения, для осуществления учета определяется себестоимость и прибыль и составляется ведомость, которая содержит проводки по всем операциям реализации.

Для правильного составления документа бухгалтер или руководитель компании должны достоверно определить себестоимость и прибыль и составить проводки. По результатам таких операций определяется конечная прибыль (до налогообложения), которая и является объектом налога на прибыль.

Себестоимость – это сумма всех затрат на реализацию – сырье, заработная плата и сопутствующие затраты на продажу товаров, работ и услуг. От правильной проводки по себестоимости зависит правильность составления налоговых деклараций по налогу на прибыль, НДС и т.д.

Нарушения в вычислении налогов влекут за собой наказание в виде штрафов и пени.

Место и момент фактической реализации товаров, работ или услуг

Определение второй части Налогового Кодекса РФ устанавливает место и момент фактической реализации по отдельным налогам. База статьи 147 НК РФ признает местом реализации продукции территорию РФ при наличии следующего пункта: товар должен находиться на территории России либо на территориях, в юрисдикции страны, при этом он должен находиться в процессе отгрузки и транспортировки.

Другими словами, процедура передачи товара, который транспортируется или отгружается продавцу уже контролируются требованиями законодательства к операции реализации.

Некоторые отличия предполагает реализация работ и услуг, поскольку данные процедуры являются невещественными. Территория России признается местом реализации услуг в следующих случаях:

- если работы связаны с недвижимым имуществом на территории страны (монтажные, реставрационные, ремонтные работы);

- если работы связаны с движимым имуществом (автомобили, грузовые машины, морские и воздушные суда на территории РФ (сборка, монтаж, обработка и техобслуживание);

- услуги, оказываемые на территории РФ в области искусства, образования, спорта и туризма;

- правополучатель работ и услуг осуществляет работу на территории России.

Местом деятельности покупателя признается база фактического его нахождения на территории Российской Федерации на основе документов о государственной регистрации.

В Определении от 24 ноября 2005 года № 414-О Конституционный Суд РФ указывает, что пункт 1 статьи 39 НК РФ не может рассматриваться как положение, которое ограничивает или нарушает права налогоплательщиков. Статья не носит регулятивный самостоятельный характер.

Момент реализации для целей налогообложения представляет собой дату получения доходов независимо от их фактического поступления на счета продавца.

Что признается реализацией товаров, работ или услуг

Реализацией продукции, услуг и работ признаются для целей налогообложения предпринимательства следующие операции:

- переход прав собственности на товары на возмездной основе, в том числе и обмен;

- переход прав собственности на результаты работ от одного лица другому;

- оказание услуг на возмездной основе;

- безвозмездное оказание услуг или переход прав собственности на безвозмездной основе. При этом НДС с таких операций все равно исчисляется (согласно статье 146 НК РФ).

Например, договор дарения, по которому одна из сторон передает безвозмездно вещь в собственность или имущественные права третьим лицам. Данная операция также признается реализацией, а значит возникает объект налогообложения (НДФЛ и НДС).

Для налога на прибыль (в отличие от НДС), доходом от реализации признается выручка от продажи товаров, выручка от реализации имущественных прав и услуг. То есть для того, чтобы определить прибыль объектом налогообложения необходима выручка, поскольку операции на безвозмездной основе лишены такой возможности.

Учет в целях реализации осуществляется по нормативным документам, унифицированным государством.

Все операции имеют проводки, которые определяют себестоимость и прибыль по реализации. При этом составляет ведомость, где указана сумма каждой конкретной проводки.

Выявленные нарушения законодательства по учету операций реализации позволяют определить место нарушения, чтобы в будущем избежать налоговых штрафов.

Что не признается реализацией товаров, работ или услуг

НК РФ устанавливает операции, которые не признаются реализацией:

- обращение валюты;

- передача имущества организации при реорганизации;

- передача инвестиционных средств: вклады, паи;

- передача основных средств некоммерческим компаниям, если последние не занимаются предпринимательской деятельностью;

- возврат первоначального взноса участникам обществ, при выходе его из состава;

- передача физическим лицам муниципальной жилой недвижимости;

- прочие операции, предусмотренные Налоговым Кодексом.

Виды услуг

На реализацию попадает результат выполненных работ и оказанных услуг. Такие отношения регулируются Гражданским Кодексом РФ в рамках главы 37. Реализация возникает при заключении договора купли-продажи либо договора подряда. Помимо этого, предусмотрены и прочие виды договоров.

Современное законодательство определяет три разновидности услуг: фактические, юридические и финансовые. Реализацией помимо перечисленных видов договоров признаются:

- доход от аренды имущества;

- обменные операции без заключения договора;

- передача имущественных прав организации в счет дивидендов (по НДС);

- поступления при исчислении налогов при использовании УСН;

- передача товаров в счет погашения долгов.

Не признаются реализацией для целей НДС операции по возврату долговых средств.

Договоры фактических услуг

Фактические услуги предполагают договоры:

- услуг, которые оказываются возмездно;

- услуг перевозок и экспедиций;

- услуг хранения.

База контроля оказания таких услуг представлена в рамках статей 39-41 ГК РФ.

Состав юридических услуг

Юридические услуги регулируются нормами статей 971, 990, 1005 и 1012 ГК РФ.

К ним относятся: поручения, агентские и комиссионные услуги, доверительное управление.

Состав финансовых услуг

Финансовая услуга является услугой, база контроля которой определена статьями 807, 834 и 927 ГК РФ. К таким услугам относятся:

- услуги по предоставлению займов и кредитов;

- услуги по оформлению депозитов, паев;

- услуги по страхованию и по уступке денежных требований (коллекторские).

Таким образом, реализация является сложной юридической процедурой, поэтому при ее производстве необходимо хорошее знание норм закона. База определения налогов для целей предпринимательства признается таковой по данным статей 39-41 ГК РФ.

Любой налогоплательщик при исчислении налога на прибыль, НДС и прочих видов налогов и сборов должен опираться на налоговое законодательство.

Источник