- Что такое ГСМ – расшифровка и описание

- Виды топлива, относящиеся к ГСМ

- Смазочные масла как разновидность ГСМ

- Всё, что вы не знали о горюче-смазочных материалах (ГСМ)

- Определение «ГСМ»

- Где применяются горюче-смазочные материалы?

- Какие смазки относятся к горюче-смазочным материалам?

- Какие жидкости относятся к горюче-смазочным материалам?

- Кто именно определяет нормы горюче-смазочных материалов?

- Зачем нужны показатели норм горюче-смазочных материалов?

- От чего зависит величина показателя горюче-смазочных материалов?

- Что Минтранс утверждает о горюче-смазочных материалах?

- Сезонные нюансы для горюче-смазочных материалов

- Преимущества использования горюче-смазочных материалов

- Заключение

- Оплата ГСМ: оформление договора, порядок расчета, правила и особенности оформления, начисления и выплаты

- Законодательная база

- Как все происходит на практике?

- Пара примеров

- Оплата ГСМ сотрудникам – что это?

- Как оформить все официально?

- Дополнительное соглашение к трудовому договору

- Плюсы и минусы дополнительного соглашения

- Как сдать автомобиль в аренду?

- Договор оказания транспортных услуг

- Как собственнику авто оптимизировать налоги?

- Пример того, как ИП повышает доход от сдачи авто в аренду

- Как предприятию сэкономить на налогах?

- Подведем итоги

Что такое ГСМ – расшифровка и описание

ГСМ – это «горюче-смазочные материалы», различная продукция, изготовленная из нефти. Эти товары относятся к разновидности промышленных, поэтому их реализация выполняется исключительно специализированными компаниями.

Изготовление всего, что относится к ГСМ, происходит в строгом соответствии принятым нормами и требованиям. Поэтому каждая партия должна обязательно сопровождаться документацией с результатами лабораторных исследований, подтверждающей ее качество.

Купить ГСМ сегодня довольно просто. В целом, в понятие горюче-смазочных материалов входит обширный список продуктов нефтепереработки, использующихся в качестве:

- Горючего – бензин, дизель, керосин, попутный нефтяной газ.

- Смазочных материалов – масла для моторов и трансмиссий, а также пластичные вещества.

- Технических жидкостей – тосол, антифриз, тормозная жидкость и так далее.

Горюче-смазочные материалы – продукты, получаемые в результате перегонки нефти

Виды топлива, относящиеся к ГСМ

Так, как из всего, что относится к горюче-смазочным материалам, большая часть является топливом, остановимся на его видах подробнее:

- Бензин. Обеспечивает работу двигателей внутреннего сгорания. Отличается быстрой воспламеняемостью, которая в механизмах совершается в принудительном порядке. При выборе нужного горючего следует руководствоваться такими характеристиками, как состав, октановое число (влияющее на детонационную стабильность), давление паров и пр.

- Керосин. Изначально выполнял осветительную функцию. Но наличие особенных характеристик сделали его основным компонентом ракетного топлива. Это высокий показатель испаряемости и теплоты сгорания керосина ТС 1, хорошая переносимость низких температур, уменьшение трения между деталями. Учитывая последнее свойство, его часто используют также как смазку.

- Дизтопливо. Главными его разновидностями являются маловязкое и высоковязкое топливо. Первое применяется для грузового транспорта и другой быстроходной техники. Второе – для низкооборотистых двигателей, например, промышленного оборудования, тракторов и т.д. Доступная цена топлива, низкая взрывоопасность и высокий КПД делают его одним из самых востребованных.

Природный газ в жидком состоянии, также используемый для заправки автомобилей, не является продуктом переработки нефти. Поэтому, согласно принятым стандартам, он не относится к ГСМ.

Три основных вида топлива, относящиеся к ГСМ

Смазочные масла как разновидность ГСМ

Что означает ГСМ, когда речь заходит о маслах? Этот нефтепродукт является неотъемлемым элементом любого механизма, поскольку его основная задача – уменьшение трения между частями машин и их защита от износа. По консистенции смазки делятся на:

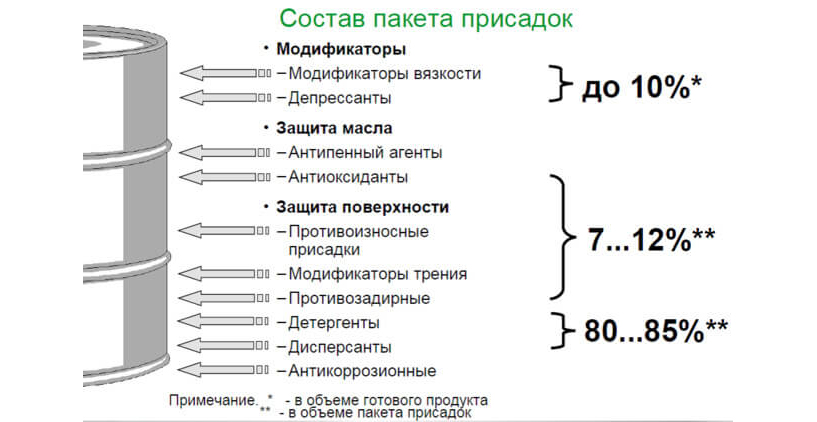

Их качество зависит от наличия в составе присадок – дополнительных веществ, улучшающих эксплуатационные характеристики. Добавки могут улучшить как один, так и несколько показателей сразу. Различают, например, противоизносные или же моющие, оберегающие запчасти от наслоения отложений.

Особенности состава добавок к моторному маслу

По способу изготовления масла делятся на:

- Синтетические.

- Минеральные.

- Полусинтетические.

Последние являются симбиозом веществ, полученных искусственным путем с натуральными результатами нефтепереработки.

Чтобы сразу становилось понятно при взгляде на любую упаковку ГСМ, что это такое, каждый продукт имеет свою маркировку. По ней определяют, для каких целей он предназначен. В эти показатели входит качество, вязкость, наличие присадок, соответствие определенному времени года.

Разновидности ГСМ от тюбиков со смазкой до бочек с топливом

В этой статье мы осветили, что такое ГСМ, расшифровали аббревиатуру и рассказали, для чего применяются те или иные продукты. Предоставленной информации будет достаточно в качестве ознакомительного материала.

Чтобы более подробно узнать о том, что такое горюче-смазочные материалы и какие из них лучше всего подойдут для поставленных целей, обращайтесь к специалистам компании «Аммокс».

Источник

Всё, что вы не знали о горюче-смазочных материалах (ГСМ)

Так что же такое ГСМ? Сразу хочется сказать, что горюче-смазочные используемые материалы равно как продукт относятся к вариации индустриальных продуктов, согласно данному фактору только специальными фирмами могут осуществлять их производство, совершаемое в строгом согласовании с установленными условиями и требованиями. Любая группа материалов непременно сопутствуется документацией с итогами лабораторных изучений, подтверждающей качество каждого элемента в этой группе.

Определение «ГСМ»

горюче-смазочных материалах (ГСМ) газпром

ГСМ – это «горюче-смазочные материалы», многообразный продукт, произведенный из нефти. Аббривиатуру ГСМ можно услышать в самых различных отраслях. Сокращение «ГСМ» – единое определение горючего. При создании ГСМ предприятию следует соблюдать стандарты изготовления и иметь пакет документов, где будут указаны основные характеристики и свойства топлива, чтобы продукт мог поступить в продажу. Производство также характеризуется особой экологичностью. Круг продуктов ГСМ четко ограничен, однако расшифрофка конкретно не называет продукты, входящие в её состав.

Где применяются горюче-смазочные материалы?

Горюче-смазочные материалы (ГСМ) — нефтепродукты, к которым причисляют разновидности горючего, а также смазки, в основном применяются к автомобильному транспорту.

ГСМ используются для уменьшения трения в технических узлах в двигателях внутреннего сгорания. За данными продуктами ведется строгий учет, именно поэтому для них и была создана отдельная группа — горюче-смазочные материалы.

Виды горюче-смазочных материалов:

Наибольшую часть продукции составляют такие разновидности используемого горючего как:

Работники магазинов часто маркируют представленные в ассортименте упаковки ГСМ, чтобы покупатели легче нашли нужный продукт из всего многообразия товаров.

Какие смазки относятся к горюче-смазочным материалам?

К горюче-смазочным используемым материалам причисляют разнообразные виды масла, подразделяющиеся в зависимости от смеси на:

Работники магазинов также маркируют представленные в ассортименте упаковки ГСМ, чтобы покупатели легче нашли нужный товар из всего многообразия.

Какие жидкости относятся к горюче-смазочным материалам?

Специальные жидкости применяются в работе, чтобы повысить её качество. Подобные продукты используются в различных типах элементов в качестве рабочего вещества и также подразделяются на тормозные и охлаждающие жидкости.

Виды горюче-смазочных материалах (ГСМ)

Охлаждающие жидкости соответствуют следующим условиям:

- различаются значительной температурой кипения;

- никак не формируют накипи;

- не способствуют разрушению резиновых элементы;

- при наличии высоких температур увеличиваются в размере.

Тормозные жидкости получаются уже после углубленного очищения нефтяных масел. Их характерные качества:

- значительная вязкость;

- невысокая температура замерзания;

- отличные трансмиссионные свойства;

- никак не способствуют появлению дефектов на резиновых манжетах, шлангах, клапанах.

Кто именно определяет нормы горюче-смазочных материалов?

Общепринятые мерки расхода горючего на автомобильный транспорт и поправочные коэффициенты для каждой машины формируются указом управляющего учреждения на основании постановления Минтранса Российской Федерации. Министерство транспорта Российской Федерации предоставляет рекомендации согласно нормированию топлива. Но они сохранились неизменными с 2015 года.

Свойство горюче-смазочные материалы (ГСМ)

Министерство финансов Российской Федерации сделало по данному предлогу официальное разъяснение — соблюдение общепринятых норм, установленных Минтрансом – это право, но никак не обязательство предпринимателя. Налоговые органы не имеют право настаивать на соблюдении непосредственно данных характеристик при списании горюче-смазочных материалов.

Общепринятые нормы расхода, а также списания топлива, функционирующие для каждой определённой компании, должны быть установлены, подтверждены и зафиксированы во внутренней документации данной компании.

Зачем нужны показатели норм горюче-смазочных материалов?

С целью контроля и учета числа горюче-смазочных материалов выведено представление общепринятых мерок расхода топлива – экономически аргументированного признака, отражающего посредственную необходимость в горючем для служебного автомобильного транспорта разных видов на определенный километраж. За потреблением горючего постоянно нужно следить, его использование не может оставаться бесконрольным, потому что без необходимой слежки может появиться возможность сливов материала или пустая его растрата.

Общепринятые нормы горюче-смазочных материалов нужны с целью исполнения расчетов горючего по месту применения и использования. Итог необходим для того, чтобы грамотно и четко установить первоначальную стоимость транспортировки на предприятия.

Кроме того данные нормы дают возможность заранее подсчитать расходы на различную автотранспортную деятельность. Руководители предприятий сумеют составить план ежемесячных, а также постоянных потребностей, для того чтобы гарантировать организацию необходимыми нефтепродуктами в необходимом размере. Общепринятые мерки горюче-смазочных материалов необходимы, чтобы осуществлять расчеты по налогообложению.

От чего зависит величина показателя горюче-смазочных материалов?

Рекомендованные Министерством автомобильного транспорта Российской Федерации или самостоятельно созданные на предприятии, общепринятые нормы списания топлива зависят от объективных условий:

- типа автомобильного транспорта;

- определенной марки автомобиля;

- его пробега;

- времени эксплуатации;

- базового расхода ГСМ;

- некоторых установленных коэффициентов.

Что Минтранс утверждает о горюче-смазочных материалах?

Министерство транспорта Российской Федерации установило распоряжение от 14 марта 2008 г. N АМ-23-р — ввести в действие и установить методические рекомендации «Нормы расхода топлив и смазочных материалов на автомобильном транспорте».

Нормы расхода горючего, смазочных материалов и специальных жидкостей

Документ-постановление Минтранса, устанавливающее рекомендованные мерки, носит методический характер. В нем приведены базовые характеристики расхода газа, солярки, бензина для определенных марок транспортных средств, кроме того дифференцированных согласно классам и моделям. С помощью данных в документе таблиц, где показано количество бензина на определённый километраж, можно комфортно осуществлять топливный учет самому.

Сезонные нюансы для горюче-смазочных материалов

Потребление горючего в зимнее и летнее время года значительно отличается, что естественно. Для холодного времени года функционирует специальная надбавка по нормам горюче-смазочных материалов, действующая в интервале от 2 до 20%, в зависимости от региона Российской Федерации, ведь где-то потребуется использовать большое количество данного продукта. Документ, представляемый к использованию Минтрансом Российской Федерации, регулирует данный вопрос в приложении № 2.

Преимущества использования горюче-смазочных материалов

Не стоит забывать, что в использовании горюче-смазочных материалов есть огромный ряд преимуществ над другими видами топлива. Нужно помнить, что:

- Бензин обладает значительной энергетической плотностью. Благодаря большому объему горючего возможно приобрести огромное число полезной работы;

- Бензиновые моторы имеют возможность обладать огромной мощностью;

- Если за двигателями хорошо следить и заботиться, то они проработают десятилетия;

- Хорошо отлаженные и обслуживаемые бензиновые двигатели имеют все шансы функционировать удовлетворяя практически все климатические условия, встречающиеся на нашей планете;

- Удельная теплота сгорания наибольшая среди всех видов топлива;

- Топливо быстро горит и при низких температурах.

Заключение

Итак, в этой статье мы разобрали основные положения горюче-смазочных материалов, узнали некоторые факторы их использования и факты о них, а также научиличь проводить расчеты горюче-смазочных материалов самостоятельно. Также мы поняли, что ГСМ — это продукт нефтяной промышленности. Теперь остается только запомнить кое-что: не злоупотребляйте ГСМ, а пользуйтесь ими с умом.

Источник

Оплата ГСМ: оформление договора, порядок расчета, правила и особенности оформления, начисления и выплаты

Нередко возникают ситуации, когда по производственной необходимости работник вынужден использовать свое имущество. Чаще всего речь идет об использовании машины. Причем работодатель обязан это компенсировать: оплатить горюче-смазочные материалы (ГСМ), амортизацию и другие затраты. Как сделать это максимально эффективно?

Законодательная база

Не многие вообще понимают, что значит оплата ГСМ и компенсация использования личного транспорта. И работодатели с успехом этим пользуются. Хотя их обязанность компенсировать сотруднику затраты закреплена статьей 188 Трудового кодекса. Однако, как будет видно ниже, ее использование – не лучший вариант. Гораздо больше полезной информации содержат Гражданский и Налоговый кодексы. Чтобы воспользоваться всеми преимуществами, которые они дают, нужно правильно подойти к вопросу.

Как все происходит на практике?

Часто сотрудника ставят перед выбором: или едешь за 300 км в другой город по жаре на автобусе, или езжай на своей машине. Ему и в голову не приходит, что расходы за оплату ГСМ и не только могут и должны быть ему компенсированы. Предприятия используют юридическую неграмотность работников. Большинство не знают, что такое оплата ГСМ на работе и компенсация затрат.

Кстати, это касается не только автомобиля, но и любого другого личного имущества, которое сотрудник использует при выполнении своих служебных обязанностей. Просто личный транспорт используют чаще всего. Соответственно, и оплата ГСМ сотрудникам за счет работодателя – это норма. Хотя и не все работодатели согласны платить.

Пара примеров

С этим сталкивался каждый, кто хоть раз пытался работать торговым представителем. Еще один пример, где сотрудники чаще всего используют собственный транспорт – такси. Чтобы получить компенсацию, использовать автомобиль или другое имущество работник должен только с ведома и разрешения руководства. Причем все должно быть оформлено документально.

Оплата ГСМ сотрудникам – что это?

Часто ответа на этот вопрос не знают даже работники бухгалтерии, что уж говорить о рядовых сотрудниках. Многие считают, что ГСМ – это только топливо: бензин или солярка. Это не совсем так. На самом деле, к горюче-смазочным материалам (ГСМ) относят еще много чего:

- масла;

- тосол – в зимнее время;

- другие необходимые расходники.

Соответственно, оплата ГСМ включает в себя не только затраты на топливо.

Как оформить все официально?

Есть 3 способа оформить свои договоренности с работодателем:

- дополнительное соглашение к трудовому договору;

- договор аренды автомобиля;

- договор на оказание транспортных услуг.

Каждый из них имеет свои плюсы и минусы. Ниже рассмотрим их подробно.

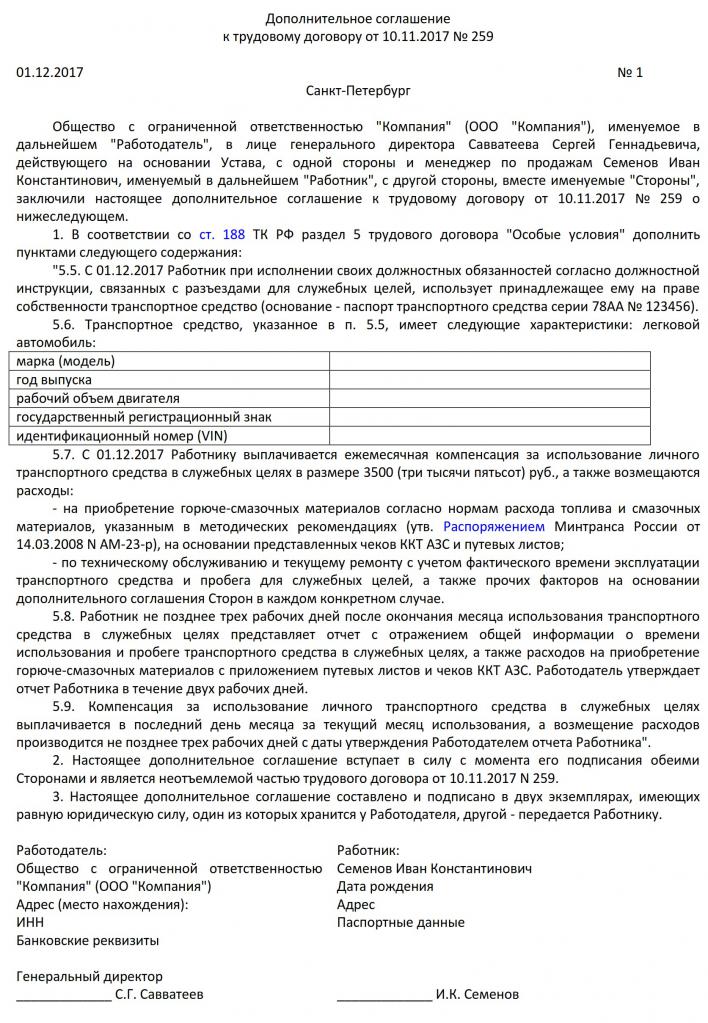

Дополнительное соглашение к трудовому договору

Самое простое – заключить с работодателем дополнительное соглашение к трудовому договору. Однако проще – не значит эффективнее: получить оплату ГСМ за счет работодателя сотрудникам будет непросто. Ниже приведен пример такого соглашения.

Там должны быть четко прописаны:

- марка и характеристики транспортного средства;

- сумма ежемесячной компенсации и затраты, которые также компенсирует работодатель: оплата ГСМ, текущий и капитальный ремонт, диагностика и ТО, страховка;

- сроки, в которые должен быть предоставлен отчет о фактически понесенных затратах;

- сроки, в которые работодатель компенсирует затраты сотруднику.

Сотрудник должен часто ездить по заданию руководства, либо разъездной характер работы предусматривает выполнение им своих служебных обязанностей. Ведь по закону оплата ГСМ при использовании личного транспорта, как и компенсация других расходов, возможна только при наличии производственной необходимости.

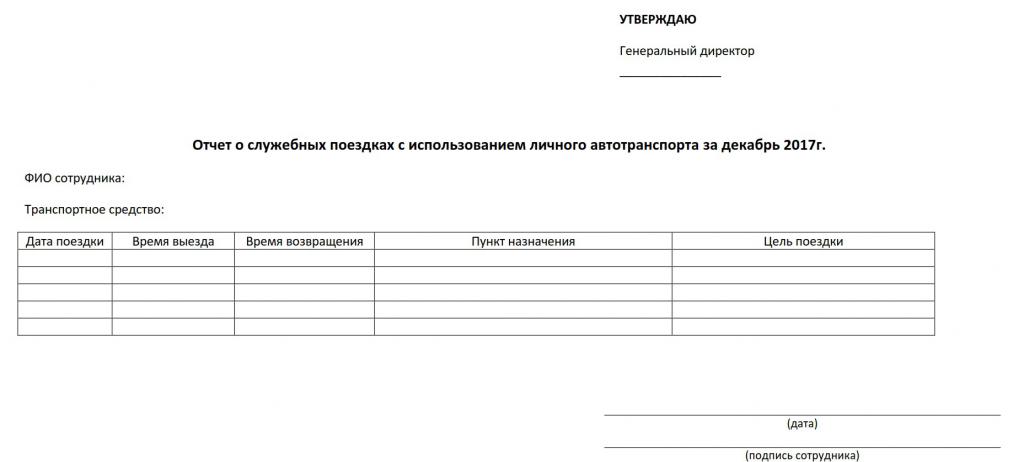

Ежемесячно сотрудник сдает отчет о своих поездках, где указывает:

- дату поездки;

- время выезда и возвращения;

- пункт назначения;

- цель поездки.

Кроме того, этот документ в обязательном порядке должен содержать дату составления и подпись сотрудника.

Плюсы и минусы дополнительного соглашения

Компенсация затрат работника в рамках трудового договора выгодна прежде всего работодателю. Ведь всегда можно ограничить ее размером, предусмотренным постановлением Правительства № 92 от 08.02.2002 года: 1200 рублей – для автомобилей с объемом двигателя менее 2000 см 3 и 1500 рублей – для автомобилей с объемом двигателя более 2000 см 3 .

Однако такая компенсация вряд ли устроит сотрудника – при нынешних ценах на бензин уложиться в нее почти невозможно. Соответственно, работодателю приходится идти на компромисс и заключать договор аренды или договор оказания транспортных услуг либо платить из собственного кармана – нивелировать компенсацию за счет снижения налогов не получится.

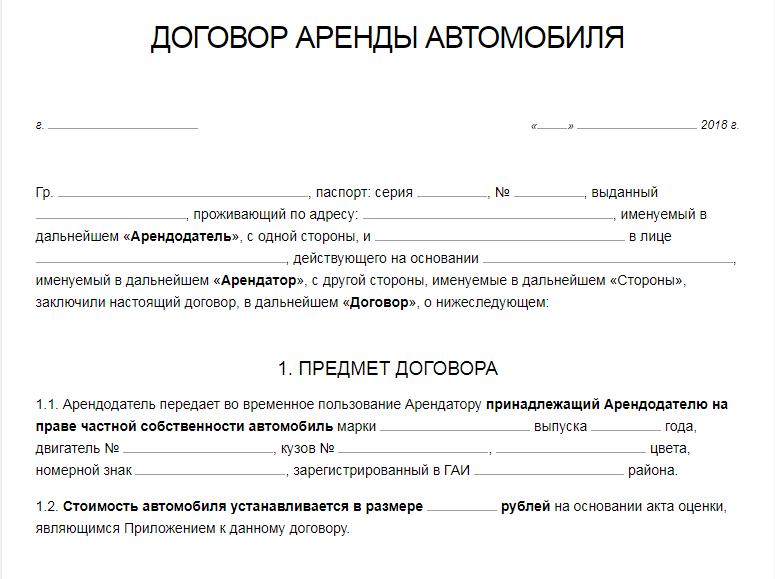

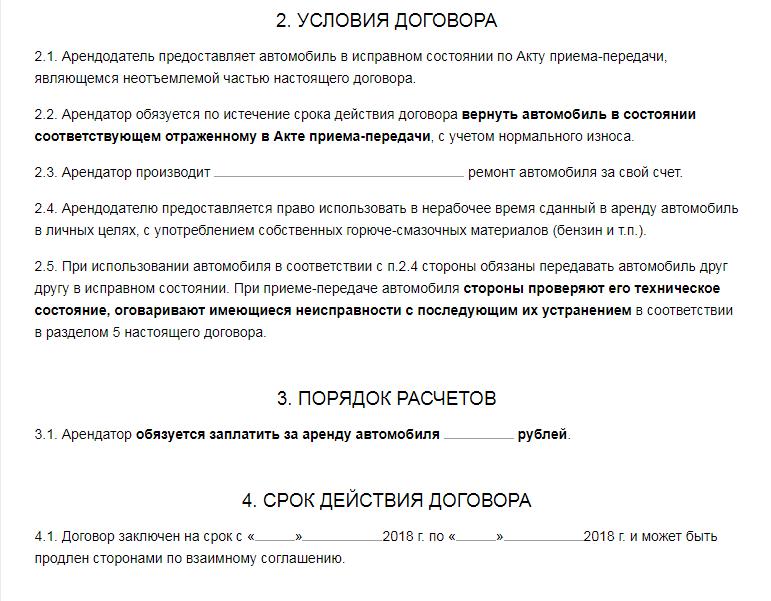

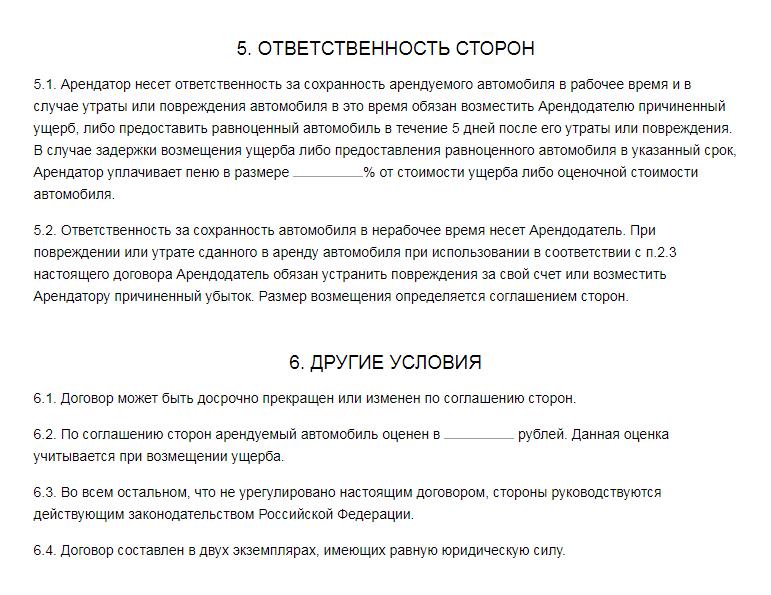

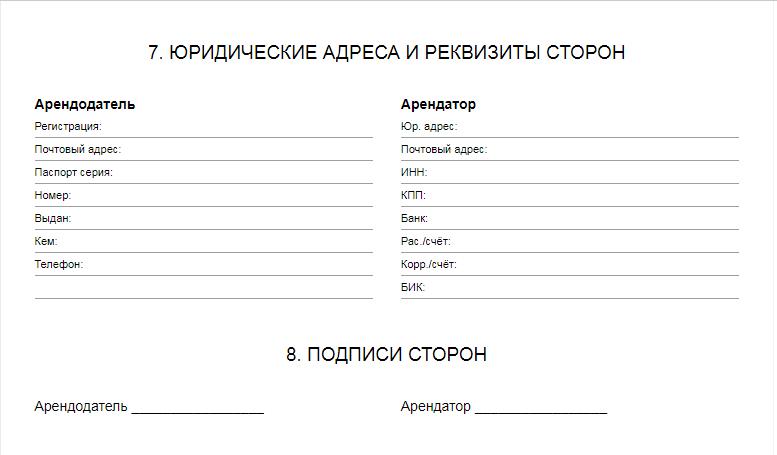

Как сдать автомобиль в аренду?

В этом случае отношения сторон будут регулироваться Гражданским кодексом. На практике чаще используется аренда без экипажа. Ниже вы можете видеть типовой договор.

В договоре аренды обязательно нужно указать:

- характеристики автомобиля: марка, год выпуска, цвет, номер кузова и двигателя, государственный номер;

- условия субаренды – желательно запретить работодателю сдавать автомобиль кому-либо другому;

- другие договоренности – кто и в какие сроки проводит ТО, кто оплачивает расходники и текущий ремонт, для каких целей может использоваться автомобиль – например, только пассажирские перевозки.

Заключая договор аренды, нужно понимать, что вы тем самым передаете свой автомобиль компании пусть во временное, но пользование. В то время как в рамках трудового договора автомобиль можете использовать только вы.

Поэтому в договоре аренды нужно оговорить, как именно работодатель может использовать вашу машину. В противном случае не удивляйтесь тому, что вас заставят перевозить различные грузы или какой-то мусор – ведь владеет машиной, пусть и временно, теперь компания.

Важно: обязательно зафиксируйте в договоре стоимость машины на момент сдачи в аренду.

Часто возникает проблема с тем, что стороны не знают, как прописать в договоре аренды оплату ГСМ. Спорят по этому поводу даже юристы. Расчет оплаты ГСМ ведут на основании путевых листов – по фактическому километражу. Для этого существуют специальные нормы, на основании которых и проводят списание.

Эксперты все-таки рекомендуют заключать договор аренды автомобиля с оплатой ГСМ. Однако это – по договоренности. Если арендой оплата ГСМ не предусмотрена, заключают отдельный договор на оплату ГСМ с поставщиком, а водителю выдается топливная карта с определенным лимитом.

Также важно заранее оговорить другие нюансы: платит ли вам компания фиксированную сумму каждый месяц или оплата идет почасовая – в зависимости от фактически отработанного времени, кто и как оплачивает страховку.

Договор оказания транспортных услуг

Используется гораздо реже – в основном, если на личном транспорте осуществляется перевозка грузов. Представим компанию по организации квартирных переездов. Вместо того чтобы приобретать автомобиль или брать его в аренду, она могла бы заключить с грузчиком, имеющим в собственности нужный автомобиль, договор на оказание транспортных услуг.

Таким образом, грузчик выполнял бы свои непосредственные обязанности (погрузку и разгрузку) в рамках трудового договора. И уже в частном порядке оказывал бы услуги по перевозке этих грузов из точки А в точку Б. Однако для этого ему пришлось бы оформить ИП, ведь предпринимательская деятельность без регистрации в РФ запрещена.

Как собственнику авто оптимизировать налоги?

Для сдачи авто в аренду или оказания транспортных услуг работнику потребуется оформить ИП. Строго говоря, сдать свой автомобиль в аренду он может, не будучи предпринимателем. Однако если таких автомобилей несколько, то оформить ИП все-таки придется. Кроме того, в этом случае он платит меньший налог – 6 % на УСН-доходы, вместо 13 % НДФЛ. Однако с его официальной зарплаты по-прежнему удержат НДФЛ 13 %.

Тут есть еще один важный нюанс. Независимо от результатов деятельности ИП должен заплатить страховые взносы, даже если у него нет наемных сотрудников. Сумма фиксирована и в 2018 году составляет 32385 рублей. Однако если доход ИП превышает 300 000 рублей в год, то взимается дополнительный платеж 1 % от разности «доход минус 300 000 рублей».

Однако сумма страховых взносов не может превышать определенной величины. В 2018 году это 212 360 рублей в пенсионный фонд (эти деньги «не пропадают», а идут на формирование будущей пенсии предпринимателя) и 5 840 рублей в виде взносов на медицинское страхование. В совокупности страховые взносы для ИП не могут превышать 218 200 рублей в год.

На первый взгляд, страховые взносы – это ненужные дополнительные расходы. Но так ли это на самом деле? Не совсем. Дело в том, что ИП имеют право уменьшить авансовый платеж по УСН «Доход» на суммы уплаченных страховых взносов. Таким образом, при сдаче авто в аренду налог можно не платить вовсе (сумма налога вряд ли превысит уплаченные взносы), причем совершенно законно. А основная часть уплаченных взносов идет на вашу же будущую пенсию.

Важно: статус ИП и УСН не освобождает предпринимателя от уплаты транспортного налога. Его придется заплатить в любом случае. А вот налог на имущество в этом случае платить не надо.

Пример того, как ИП повышает доход от сдачи авто в аренду

Представим, что Иван сдал свой автомобиль ООО «Ромашка», сотрудником которого он является, за 100 000 рублей в месяц. При этом фирма берет на себя текущий и капитальный ремонт машины, а также оплату ГСМ и прочих расходников.

Не оформляя ИП, в год сотрудник получил бы «на руки» всего 1 044 000 рублей. Работодатель, выступая налоговым агентом Ивана, самостоятельно удержал бы с этой суммы 13 % НДФЛ. В то же время, оформив ИП на УСН «Доход», Иван заплатил бы следующие налоги:

- страховые взносы в ПФР: 32385 + 1 % × (100 000 × 12 — 300 000) = 41385 рублей;

- страховые взносы на медицинское страхование: 5840 рублей;

- УСН 6 %: 100 000 × 12 × 6 % — 41385 — 5840 = 24775 рублей.

Соответственно, его чистый доход составил 100 000 × 12 — 41385 — 5840 — 24775 = 1 128 000 рублей. Причем 41385 рублей пошли бы на будущую пенсию Ивана, а не в казну государства. Таком образом, экономия на налогах составила бы 125 385 рублей в год. Или чуть больше 10000 рублей в месяц.

Кроме того, в первом случае Иван платит НДФЛ сразу. Фактически, он этих денег даже не видит – налог за него перечисляет работодатель. Во втором Иван получает «на руки» всю сумму. И только затем платит налоги. Причем он может распределять их как ему угодно в течение года – главное, заплатить все не позднее 31 декабря.

Возможность управлять сроками уплаты налогов дает существенное преимущество. Допустим, Иван решил равномерно распределить налоговую нагрузку и каждый квартал выплачивать положенную сумму.

Таким образом он может дополнительно освободить следующие суммы:

- январь – 100 000 × 13 % = 13000 рублей;

- февраль – 100 000 × 13 % +13000 = 26000 рублей;

- март – 100 000 × 13 % + 13000 + 13000 = 39000 рублей.

До конца марта он может использовать эти деньги по своему усмотрению. И только затем заплатить соответствующий платеж по страховым взносам, уменьшив тем самым авансовый платеж по УСН «Доходы».

На первый взгляд кажется, что суммы небольшие. Но стоит Ивану увеличить доход в 10 раз – сдать в аренду несколько машин или вместо аренды выбрать лизинг, экономия станет внушительной.

Как предприятию сэкономить на налогах?

Если предприятие находится на ОСН (общая система налогообложения) или УСН «Доходы минус расходы» (один из видов упрощенной системы налогообложения), то затраты на аренду автомобиля, оказание транспортных услуг или выплату компенсации в рамках трудового договора могут быть учтены для уменьшения налогооблагаемой базы. Правда, в последнем случае для легковых автомобилей сумма вычета ограничена законодательно.

В случае аренды автомобиля на ОСН, в зачет расходов идет не только арендная плата, но также:

- ГСМ и другие расходники;

- проведение текущего и капитального ремонта авто;

- ТО, мойка, оплата парковки и стоянка для машины;

- страховка;

- оплата труда водителя.

Причем расходами, уменьшающими налогооблагаемую базу, признаются только документально подтвержденные затраты. При этом они должны быть экономически обоснованы.

Важно: предприятие не является собственником арендованного автомобиля, а значит, и не обязано платить имущественный и транспортный налоги.

Доходы бизнеса обычно существенно превышают расходы на аренду автомобиля. Соответственно, за счет уменьшения налога на прибыль можно с лихвой компенсировать все фактически понесенные затраты.

Подведем итоги

Статья 188 Трудового кодекса обязывает работодателя компенсировать сотруднику использование личного транспорта в служебных целях. Если такое использование предполагается эпизодически, достаточно просто заключить соответствующее допсоглашение к трудовому договору и вовремя сдать отчет.

Однако если работник без использования личного транспорта не может выполнять свои обязанности и вынужден пользоваться своей машиной в служебных целях постоянно, эта компенсация не сможет покрыть большую часть фактически понесенных затрат. Разве что только за счет прибыли предприятия. Использовать такую компенсацию для уменьшения налога на прибыль организация сможет только в установленном законом размере, что не покроет и десятой части фактических затрат.

Соответственно, такой подход не выгоден ни работнику, ни предприятию. И все из-за особенностей налогообложения: работник как частное лицо платит слишком большой НДФЛ, а предприятие не может в должной мере оптимизировать налоги. Гораздо выгоднее для обеих сторон заключить договор аренды или оказания транспортных услуг (если предполагается перевозка других пассажиров или грузов).

Только в этом случае сотруднику придется оформить ИП – процедура не сложная и не занимает много времени. Некоторые думают, что, став ИП, они не смогут работать по трудовой как частное лицо. Однако на самом деле это возможно – закон не запрещает.

Источник