Типовые изменения баланса под влиянием хозяйственных операций

Больше материалов по теме «Бухгалтерский учёт» вы можете получить в системе КонсультантПлюс .

Что собой представляет хозяйственная операция (ХО)? В бухгалтерских нормативных актах не раскрывается этот термин. Но в ФЗ №402 «О бухучете» от 6 декабря 2011 года дано определение факта хозяйственной жизни. Он представляет собой сделку/операцию, которая может повлиять на экономическое положение фирмы и финансовый итог ее работы. По сути своей, ХО и есть факт хозяйственной жизни.

Последствия хозяйственных операций

ХО – это определенное действие, оказывающее влияние на экономические итоги. По итогам ХО начинается движение денег и их источников. Следовательно, меняются показатели баланса.

Существует перечень изменений, которые вносятся в баланс по результатам ХО. Такие изменения будут называться типовыми.

Четыре типа операций

ВАЖНО! Сведения об изменении остатков валюты баланса от КонсультантПлюс доступны по ссылке

В процессе деятельности юридического субъекта происходит перманентное изменение структуры и объема собственности/источников ее появления. Изменения эти выполняются под влиянием различных ХО.

Последние ведут к корректировке баланса.

Различают четыре типа хозяйственных операций. Подразделяются ХО на виды в зависимости от их влияния на баланс. Любой из типов операций затрагивает и актив, и пассив. ХО меняют структуру баланса, но они могут не воздействовать на значения в рамках бухучета. Итог баланса часто остается неизменным. То есть не нарушается принцип равенства.

Типовые изменения баланса напрямую зависят от того, какой тип операции произведен. Рассмотрим подробнее все 4 типа.

Первый тип

Схематически изменение можно выразить таким образом: А+ А-. То есть один актив умножается, другой – сокращается. Уменьшение/увеличение выполняется на одну и ту же сумму. Изменения касаются исключительно активов. Операция в данном случае будет относиться только к объектам, которые есть в хозяйстве.

Примеры ХО 1-го типа:

- Эксплуатация ценностей.

- Производственный процесс.

- Выпуск готовых товаров.

- Отгрузка товара.

- Покрытие дебиторского долга.

Первый тип отображает корректировку статей актива.

Пример №1. Рассмотрим проводки, используемые при операциях 1-го типа:

- ДТ50 КТ51. Перевод денег с р/с в кассу.

- ДТ20 КТ10. Направление материалов на производственные нужды.

- ДТ43 КТ20. Выпуск товара в производство.

- ДТ94 КТ10. Фиксация недостачи материалов по итогам инвентаризации.

- ДТ58 КТ51. Предоставление займа, предполагающего начисление процентов.

- ДТ01 КТ10. Отпуск материалов в производство.

Пример №2. Выполнен отпуск материалов в производство. Использоваться они будут для организации сцены. Материалы отпущены на сумму 20 000 руб. В этом случае будет увеличен актив «Траты в неоконченном производстве» на 20 000 руб.

Одновременно уменьшается актив «Сырье и материалы» на сумму 20 000 руб. Итог баланса остается прежним.

Второй тип

Схематически изменение можно выразить так П+ П-. Одно направление по пассиву увеличивается, другое – сокращается. Уменьшение/увеличение происходит на одну и ту же сумму. Корректировки затрагивают только пассив. То есть меняются только источники средств. В результате операций начинается движение финансовых источников. Ко второму типу относятся эти ХО:

- Перевод премий из фонда потребления.

- Удержания из ЗП.

- Увеличение резервного фонда.

Пример №1. На собрании учредителей было принято решение направить прибыль в размере 50 000 руб. на умножение резервного фонда. Основание операции – протокол собрания. В этом случае пассив «Резервный фонд» будет пополнен на 50 000 руб. Пассив «Неиспользованная прибыль» уменьшается на ту же сумму.

Рассмотрим проводки, используемые при операциях второго типа:

- ДТ84 КТ82. Резервный капитал увеличивается за счет нераспределенной прибыли.

- ДТ70 КТ68.Налог на доход ФЛ.

- ДТ80 КТ84. Сокращен уставной капитал до размера чистых активов.

- ДТ96 КТ70. Начисление отпускных из резерва.

- ДТ91 КТ66. Получение процентов по краткосрочному займу.

Основание для проводок – протокол собрания, на котором принято решение о пополнении фонда.

Третий тип

Схематически изменение можно выразить так: А+ П+. Умножается и актив, и пассив. Валюта баланса и его итог также умножаются. Примеры операций третьего типа:

- Повышение объема учредительных взносов, произведенное посредством начисления денег.

- Амортизация по ОС, НМА.

- Начисление ЗП.

- Платежи на соцстрахование.

- Кредитование.

- Авансы от заказчиков.

3-й тип ХО предполагает умножение актива/пассива при сохранении тождества показателей. Валюта баланса будет увеличена.

Пример. От поставщика пришло сырье на сумму 200 000 руб. Оно было оприходовано на склад. В этом случае на аналогичную сумму увеличивается и актив «Сырье», и пассив «Кредиторский долг перед поставщиками». Итог по обоим направлениям (актив/пассив) повышается на 100 000 руб.

Пример записей по операциям 3-го типа:

- ДТ20 КТ70. Начисление ЗП сотрудникам, занятым на основном производстве.

- ДТ51 КТ66. Получение краткосрочного кредита (деньги выдаются банком).

- ДТ76 КТ91. Начисление штрафа за нарушение условий контракта.

- ДТ08 КТ70. Начисление ЗП сотрудникам, которые занимаются монтажом объектов ОС.

- ДТ41 КТ60. Покупка товаров.

- ДТ51 КТ67. Получение долгосрочного кредитования.

Первичные документы: соглашения с банками, контрагентами.

Четвертый тип

Схематически корректировку можно выразить так: А — П -. Сокращается и пассив, и актив. Валюта будет уменьшена. Подобная хозяйственная операция меняет показатели и в активе, и в пассиве. Эти значения будут уменьшены. То есть из предприятия выбывают деньги в равных суммах. Итоги остаются тождественными. Примеры операций 4-го типа:

- Выдача ЗП.

- Возврат кредита в банковское учреждение.

Пример. Из кассы взято 500 000 руб. Деньги будут направлены на выплату ЗП. В этом случае актив «Деньги» и пассив «Кредиторский долг по расчету с сотрудниками» сокращаются на 500 000 руб. Итог баланса по обоим направлениям сокращается на 500 000 руб.

Примеры проводок, используемых при операциях четвертого типа:

- ДТ70 КТ50. Выдача ЗП сотрудникам.

- ДТ66 КТ51. Возврат краткосрочного кредита, взятого в банке.

- ДТ91 КТ52. Отрицательная валютная разница по счету.

- ДТ91 КТ63. Начисление резерва по сомнительным задолженностям.

- ДТ60 КТ51. Погашения долга перед поставщиками.

- ДТ60 КТ62. Взаимозачет.

Это наиболее распространенные проводки в рамках четвертого типа.

К СВЕДЕНИЮ! Изменения в балансе не всегда тождественны корректировкам в бухучете. Типовые изменения в большинстве своем предполагают только смену структуры. Но итоги не меняются.

Источник

Четыре типа изменения баланса.

Хозяйственные операции, имеющие место в процессе деятельности предприятия, оказывают влияние на бухгалтерский баланс.

Это происходит вследствие того, что всякая операция отражается на двух счетах, то есть затрагивает две статьи баланса, которые могут находиться и в активе и в пассиве, или обе одновременно – в активе и обе одновременно – в пассиве.

С этой точки зрения все изменения в бухгалтерском балансе можно разделить на четыре типа.

1) Хозяйственные операции первого типа(активные изменения баланса)характеризуются тем, что при их выполнении происходит перегруппировка хозяйственных средствпредприятия, отражаемых в активе, а пассив при этом не затрагивается.

Математически влияние на баланс хозяйственных операций первого типа можно выразить следующей формулой:

А + Х – Х = П ,

где: Х – сумма оборота в рублях по хозяйственной операции.

В качестве примера хозяйственных операций первого типа можно привести:

● снятие денежных средств с расчетного счета в банке в кассу (Д50 К51);

● поступление наличных денежных средств из кассы организации на расчетный счет в банке (Д51 К50);

● отпуск материалов со склада в производство (Д20 К10);

● поступление готовой продукции на склад из производства (Д43 К 20).

При совершении этих хозяйственных операций в бухгалтерской проводке участвуют активные счета: одни счета увеличиваются, а другие уменьшаются, то есть происходит перегруппировка статей и изменение состава актива предприятия, итог же актива и пассива баланса не меняется.

2) Хозяйственные операции второго типа (пассивные изменения баланса) затрагивают только статьи пассива бухгалтерского баланса, в результате чего в пределах этой части баланса происходит перегруппировка источников средств, актив при этом не затрагивается.

Влияние на бухгалтерский баланс хозяйственных операций этого типа можно описать следующей формулой:

А = П + Х – Х .

В качестве примера хозяйственных операций второго типа можно привести:

● удержание налога на доходы физических лиц (НДФЛ) из заработной платы персонала (Д70 К 68-НДФЛ);

● удержание налога на прибыль из прибыли организации (Д99 К68-НП);

● формирование резервного капитала из чистой прибыли (Д84 К82);

При совершении этих операций участвуют пассивные счета: одни счета увеличиваются, а другие уменьшаются, т.е. происходит перегруппировка источников образования хозяйственных ресурсов предприятия, а итог Пассива баланса и самого баланса не меняется.

3) Хозяйственные операции третьего типа (активно – пассивные изменения баланса с увеличением итогов) приводят к увеличению средств в Активебухгалтерского баланса с одновременным увеличением на такую же величину их источников в Пассиве.

При выполнении этих операций валюта баланса возрастает по Активу и по Пассиву на одну и ту же величину.

Влияние на бухгалтерский баланс хозяйственных операций третьего типа можно выразить следующей формулой:

А + Х = П + Х

Примерами хозяйственныхопераций третьего типа могут быть:

● получение кредитов от банков на валютные или расчетные счета (Д52,51 К66,67);

● начисление заработной платы работникам предприятия (Д20,25,26 К70);

● начисление взносов в государственные социальные внебюджетные фонды (Д20,25,26 К69).

При совершении этих хозяйственных операций в бухгалтерской проводке участвуют активные и пассивные счета, причем и те и другие увеличиваются.

В ходе этих хозяйственных операций происходит видоизменение состава активов предприятия и источников их образования с увеличением итога Актива и Пассива баланса.

4) Хозяйственные операции четвертого типа (активно – пассивные изменения баланса с уменьшением итогов) приводят к уменьшению средств в Активебухгалтерского баланса с одновременным уменьшением их источников в его Пассиве.

При выполнении этих операций валюта баланса убывает по Активу и по Пассиву на одну и ту же величину.

Влияние на бухгалтерский баланс хозяйственных операций четвертого типа можно выразить следующей формулой:

А – Х = П – Х

Примерами таких операций могут быть:

● возврат банковских кредитов с расчетных или валютных счетов (Д66,67 К51,52);

● выплата заработной платы работникам организации (Д70 К50);

● оплата счета поставщика за предоставленные ценности и услуги (Д60 К51).

При совершении этих хозяйственных операций в бухгалтерской проводке участвуют активные и пассивные счета, причем и те и другие уменьшаются.

В ходе хозяйственных операций этого типа происходит видоизменение состава активов предприятия и источников их образования с уменьшением итога Актива и Пассива баланса на одну и ту же величину.

Приведенные четыре типа операций позволяют проследить все варианты изменений в балансе:

Первый тип – изменения в статьях актива при неизменном итоге баланса.

Второй тип – изменения в статьях пассива при неизменном итоге баланса.

Третий тип – изменения в статьях актива и пассива в сторону увеличения.

Четвертый тип – изменения в статьях актива и пассива в сторону уменьшения.

Четыре типа хозяйственных операций и их влияние на баланс представлены в таблице

| Тип хозяйственной операции | Актив (имущество) | Пассив (источники) |

| I | + – | |

| II | + – | |

| III | + | + |

| IV | – | – |

Равенство итогов актива и пассива бухгалтерского баланса сохраняется после любой хозяйственной операции.

Главное в этих выводах – доказательство двойственности изменений, происходящих в балансе под влиянием любой хозяйственной операции, что имеет важнейшее значение для обоснованного порядка отражения хозяйственных операций в бухгалтерском учете.

Текущий учет имущества и хозяйственных процессов практически невозможно осуществить путем составления новых балансов после каждой хозяйственной операции. Для этой цели служат счета бухгалтерского учета, на которых отображается информация об операциях.

Лекция 8. Классификация бухгалтерских балансов

Классификация бухгалтерских балансов

Классификация бухгалтерских балансов проводится по следующим основным основаниям:

2) По наличию регулятивов;

3) По способу оценки статей;

4) По целевому назначению.

По структуре баланса.

По своей структуре, т.е. по порядку расположения статей ипредставления информации балансы делятся на горизонтальные и вертикальные.

Горизонтальные балансыхарактерны для континентальной школы ведения учета, они составляются в странах западной Европы и в РФ.

В горизонтальных балансах Актив располагается на одном уровне с Пассивом, т.е. (горизонтально), что и представлено ниже:

Балансовое уравнение горизонтального баланса следующее:

Актив = Пассив

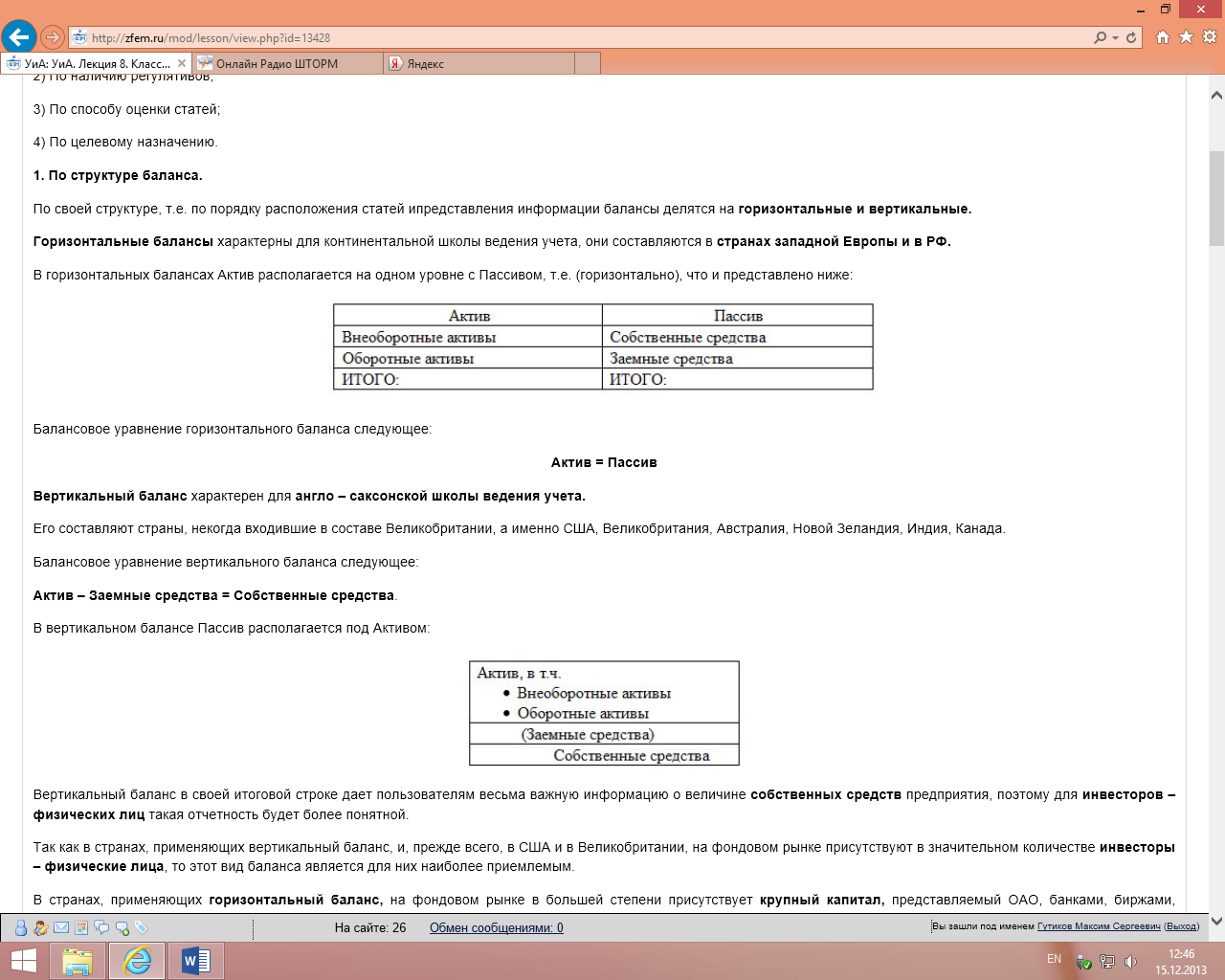

Вертикальный баланс характерен для англо – саксонской школы ведения учета.

Его составляют страны, некогда входившие в составе Великобритании, а именно США, Великобритания, Австралия, Новой Зеландия, Индия, Канада.

Балансовое уравнение вертикального баланса следующее:

Актив – Заемные средства = Собственные средства.

В вертикальном балансе Пассив располагается под Активом:

Вертикальный баланс в своей итоговой строке дает пользователям весьма важную информацию о величине собственных средств предприятия, поэтому для инвесторов – физических лиц такая отчетность будет более понятной.

Так как в странах, применяющих вертикальный баланс, и, прежде всего, в США и в Великобритании, на фондовом рынке присутствуют в значительном количестве инвесторы – физические лица, то этот вид баланса является для них наиболее приемлемым.

В странах, применяющих горизонтальный баланс, на фондовом рынке в большей степени присутствует крупный капитал, представляемый ОАО, банками, биржами, страховыми компаниями.

Специалисты таких организаций прекрасно ориентируются в бухгалтерской отчетности, в том числе и в балансах, поэтому горизонтальный баланс им понятен и их вполне устраивает.

Источник