Сальдо (остаток) счета

— итоговый результат бухгалтерского счета на какую-либо дату.

Разъяснение

Сальдо (остаток) счета — это итоговый результат Бухгалтерского счета на какую-либо дату.

Слово «сальдо» от итальянского saldo — расчёт, остаток.

Пример

На 1 января года на расчетной счете организации числится 100 рублей.

В январе поступило:

10 января — 200 рублей

15 января — 300 рублей.

В январе израсходовано:

18 января — 150 рублей.

Сальдо (остаток) по счету 51 «Расчетные счета» на 1 января = 100 рублей.

Сальдо (остаток) по счету 51 «Расчетные счета» на 31 января = 450 рублей (100 + 200 + 300 — 150).

Оборот по дебету счета 51 «Расчетные счета» за январь = 500 рублей (200 + 300)

Оборот по кредиту счета 51 «Расчетные счета» за январь = 150 рублей

Свернутое и развернутое сальдо

У Активного счета сальдо может быть дебетовым или равным нулю.

У Пассивного счета сальдо может быть кредитовым или равным нулю.

Что касается Активно-пассивных счетов, то у них сальдо может быть как дебетовым, так и кредитовым. По таким счетам говорят о свернутом и развернутом сальдо.

Пример

Дебиторская задолженность на сумму 100 рублей перед Компанией «А».

Кредиторская задолженность на сумму 130 рублей перед Компанией «Б».

Эта ситуация означает, что на 1 февраля:

Дебетовое сальдо = 100 рублей

Кредитовое сальдо = 130 рублей

Свернутое кредитовое сальдо = 30 рублей (130 — 100)

Рубрики:

Советуем прочитать

Бухгалтерский счет — учетная единица, которая используется для бухгалтерского учета информации об однородных активах, обязательствах, капитале.

Дебет бухгалтерского счета — левая сторона бухгалтерского счёта. Происходит от латинского debet, что означает «он должен».

План счетов бухгалтерского учета — документ, к котором указан перечень счетов бухгалтерского учета и порядок их применения.

Источник

Бухгалтерский учет с нуля.

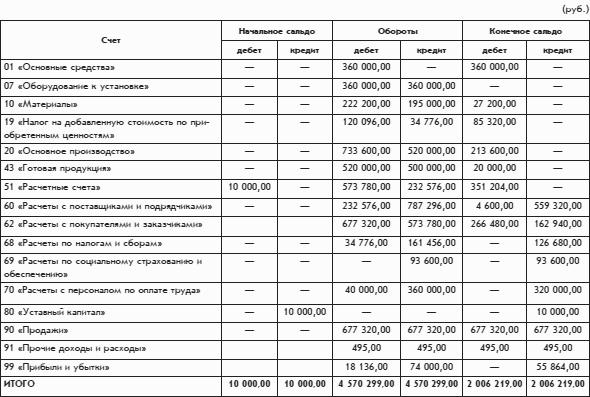

Развернутое сальдо.

Обратим внимание на то, как рассчитано конечное сальдо по счету 60 «Расчеты с поставщиками и подрядчиками». По этому счету получилось два сальдо: одно дебетовое, другое кредитовое. Дебетовое сальдо этого счета (4600 руб.) рассчитано как сумма дебетовых сальдо по субсчетам счета 60, а кредитовое сальдо (559 320 руб.) – как сумма кредитовых сальдо по субсчетам счета 60.

Дебетовое сальдо по счету 60 представляет собой дебиторскую задолженность поставщиков, т. е. общую сумму долгов поставщиков организации «Белая ромашка». Кредитовое сальдо по счету 60 представляет собой кредиторскую задолженность, т. е. общую сумму долгов организации «Белая ромашка» своим поставщикам.

Двойное сальдо, рассчитанное по такой методике, называется развернутым сальдо.

Развернутым называется сальдо по активно-пассивному счету, имеющему субсчета, которое состоит из двух составляющих: дебетового и кредитового сальдо.

Дебетовое сальдо счета – это сумма всех дебетовых сальдо субсчетов, т. е. сумма остатков по субсчетам, на которых остатки получились дебетовыми, а кредитовое сальдо счета – это сумма всех кредитовых сальдо субсчетов, т. е. сумма остатков по субсчетам, на которых остатки получились кредитовыми.

Обратите внимание: в словах дебитор, дебиторская задолженность, которые кажутся произошедшими от слова дебет, вместо второй буквы «е» пишется буква «и» (Но: дебетовое сальдо.), что объясняется латинским происхождением этих слов. Различие прослеживается в исходных словах: dеbitum (долг), dеbеt (он должен), dеbitоr (должник). Русское слово дебет происходит от латинского слова dеbеt, а русское слово дебитор – от латинского слова dеbitоr. Каждое из двух этих понятий в русском языке имеет свои собственные производные понятия.

Развернутое сальдо раздельно показывает, сколько должны организации и сколько должна сама организация.

Например, по счету 60 на конец периода оборотной ведомости организация должна 559 320 руб., а организации должны 4600 руб. Для счета 60 легко рассчитать обычное, свернутое сальдо в виде одного числа. Получилась бы сумма 554 720 руб. по кредиту, т. е. как будто организация должна 554 720 руб., а организации никто ничего не должен. Но польза от полученного результата невелика. Расчет свернутого сальдо – это, по сути, искусственный взаимозачет долгов, совершенно не связанных между собой. Такой расчет сглаживает реальную картину финансового положения организации.

В представленной оборотной ведомости без субсчетов конечное сальдо получилось двойным не только по счету 60, но и по счету 62. То есть по счету 62 на конец расчетного периода имеются как долги организации покупателям (вероятно, в виде готовой продукции, которую покупатели уже оплатили, а организация им еще ее не выдало), так и долги покупателей организации (вероятно, в виде денег, которые покупатели должны заплатить организации за уже полученную готовую продукцию).

Более точное название оборотной ведомости – оборотно-сальдовая ведомость, поскольку оборотная ведомость содержит не только обороты, но и остатки (сальдо). Кроме того, оборотная ведомость может называться оборотным балансом.

Источник

Что значит свернуть сальдо

Заканчивая рассмотрение развернутого сальдо, нельзя не отметить, что свернутым и развернутым бывают не только сальдо, но и обороты. В самом деле, если сальдо, расположенное по одной стороне счета, возможно вычесть из расположенного по другой стороне счета, то же самое мы в силах проделать и с оборотами. Единственной причиной, по которой мы не говорим о свернутых и развернутых оборотах, является то обстоятельство, что прилагательное свернутые по отношению к оборотам пользуются у бухгалтеров малой популярностью как правило, обороты всегда развернуты, таковыми и представляются на выходе из ИСУ. [c.265]

Если бухгалтер захочет осведомиться о текущих расчетах по данному договору, а именно — получить сальдо дебиторской и кредиторской задолженностей, он, скорее всего, будет действовать внесистемно выяснит сальдо по каждому из счетов в разрезе данного договора и затем, вычтя из одной задолженности другую, получит сальдо. Этот путь, может быть, и самый простой, но — повторяем — внесистемный. Чтобы получить сальдо системным способом, т.е. заданием формального запроса ИСУ, придется указать перечень реквизитов, участвующих в расчете сальдо, — в нашем случае единственным таким реквизитом будет . Графически выбор можно представить в виде того же бухгалтерского самолетика , в заголовке которого вместо названия счета указан номер договора, ведь значения дебет и кредит в нормализованной таблице будут относиться к значениям реквизита ровно в той же степени, что и к значениям реквизита . По дебетовой стороне договора соберется дебиторская задолженность, по кредитовой — кредиторская при этом объекты будут отражены, невзирая на использованные для их учета счета. Зачетом указанной задолженности будет получено свернутое сальдо, если зачет не производить — развернутое. [c.264]

При наличии в ведомости оборотов и(или) сальдо необходимо определить их параметры. Особое внимание следует уделить тому, свернутые они или развернутые если в техническом задании обороты и сальдо не упоминаются или само техническое задание отсутствует, подразумевается, что обороты развернутые, а сальдо свернутое. Развернутые обороты или сальдо подразумевают наличие в ведомости двух граф — Дебета и Кредита в противном случае дебет и кредит будут отражены в одной графе дебет — с положительным знаком, кредит — с отрицательным. [c.607]

Оборотная ведомость представлена в разрезе счетов и субсчетов. При настройке параметров отчета пользователь может задать вывод данных только по синтетическим счетам отражение в ведомости сальдо активно-пассивных счетов свернуто или развернуто. В приведенном на рисунке [c.193]

Двойной остаток (дебетовый и кредитовый) называется развернутым остатком, или развернутым сальдо. Если вычесть меньший остаток из большего, получим свернутый остаток (свернутое сальдо). Однако такой свернутый остаток дает искаженное представление о действительных расчетных отношениях предприятия и пользоваться им нельзя. В нашем примере свернутый остаток будет кредитовым в сумме 3000 руб. (5000 -2000). Он преуменьшает кредиторскую задолженность и вовсе скрывает дебиторскую задолженность. [c.102]

Под свернутым условимся понимать либо дебетовое, либо кредитовое сальдо по какому-либо объекту (группе объектов) под развернутым — и дебетовое, и кредитовое одновременно. [c.262]

Предположим, что по дебету активно-пассивного счета Расчеты с разными дебиторами и кредиторами отражена дебиторская задолженность с организацией А, а по кредиту того же счета — кредиторская задолженность с организацией Б. Понятно, что в юридическом смысле слова зачесть данные обязательства невозможно однако нахождение обязательств на одном счете позволяет проделать такую математическую операцию формально. С экономической точки зрения, этр будет означать исчисление разницы между всей дебиторской и всей кредиторской задолженностями, учитываемыми на данном счете. Сальдо, полученное во втором случае (дебетовое или кредитовое — в зависимости от того, величина дебиторской или кредиторской задолженности больше), будет свернутым сальдо, полученное в первом случае (одновременно дебетовое и кредитовое) — развернутым. [c.262]

Характеристика тип сальдо счета/субсчета позволяет активно-пассивные счета подразделить на счета, по которым должно рассчитываться свернутое сальдо, например счет Прибыли и убытки , и счета, по которым должно рассчитываться развернутое сальдо, например счет Расчеты с разными дебиторами и кредиторами . [c.84]

Второй способ. При этом способе в явном виде в плане счетов задается тип счета по отношению к балансу и в скрытом виде фигурирует тип сальдо. В таких системах остатки всех синтетических счетов рассчитываются как развернутое сальдо, а остатки аналитических счетов ведутся свернуто. При корректном формировании записей по аналитическим счетам и при обобщении данных по счету в целом сальдо должно быть одностороннее (дебетовое, либо кредитовое) для активных и пассивных счетов. Здесь появляется дополнительный элемент контроля. Например, наличие у счета Материалы двухстороннего сальдо означает, [c.85]

Например, во всех версиях программы 1С Бухгалтерия до версии 6.0 включительно в плане счетов нет указания ни на тип счета по отношению к балансу, ни на тип сальдо счета. Здесь в стандартных отчетах сальдо любого счета показывается как развернуто, так и свернуто, независимо от того, какое оно должно быть на самом деле. Когда же создается регламентированная внешняя отчетность, например баланс, где тип сальдо имеет значение, то выполняется настройка алгоритмов расчета с помощью встроенного макроязыка. [c.86]

Расчетные счета предназначены для учета расчетов предприятия с различными юридическими и физическими лицами (дебиторами и кредиторами). В зависимости от состояния задолженности счета могут быть либо активными, либо пассивными, либо активно-пассивными, т.е. они могут находиться в активе или пассиве баланса либо в активе и пассиве баланса одновременно, сальдо по ним может быть дебетовым или кредитовым или дебетовым и кредитовым одновременно — такое сальдо называется развернутым. Если же из большего сальдо вычесть меньшее, то получится свернутое сальдо. [c.118]

В свернутом виде сальдо по кредиту счета 76 в данном примере составит 49 тыс. ден. ед. Однако в балансе, исходя из показателей этой оборотной ведомости, сальдо должно быть приведено в развернутом виде 1 тыс. ден. ед. — в активе (как дебиторская задолженность) и 50 тыс. ден. ед. — в пассиве (как кредиторская задолженность). [c.28]

В сводном журнальном ордере имеются две итоговые строки Итого развернутое сальдо и Итого свернутое сальдо . [c.83]

Свернутое сальдо получаем как разность между кредитовым н дебетовым развернутым сальдо и оно же получается из итогового балансового уравнения [c.83]

Основание для записей листки-расшифровки к счету 80 РТ-14 распечатка Движение по счету 80 Прибыли и убытки (по статьям аналитического учета развернутые кредитовые и дебетовые обороты за отчетный месяц, с начала отчетного года, свернутое сальдо по счету 80) акты проверок и ревизий. [c.317]

Книгу «Журнал-Главная» открывают в начале года записями сумм остатков на начало года из аналогичного регистра за прошлый год. Общую сумму по мемориальному ордеру записывают сначала в графу «Сумма по ордеру», а затем частными суммами, дающими в итоге общую, разносят в дебет и кредит соответствующих счетов. Сумма оборотов за месяц по дебету всех счетов должна быть равна сумме оборотов по кредиту счетов, а также итогу графы «Сумма по ордеру». Второй строкой после оборотов за месяц выводят остаток каждого счета на начало следующего месяца. По расчетным счетам сальдо показывают развернуто. При заполнении баланса дебетовые сальдо по счету показывают в активе баланса, а кредитовые — в пассиве. Не допускается отражать в балансе свернутое сальдо по активно-пассивным счетам. [c.65]

САЛЬДО (итал. saldo—остаток)—1) В бухгалтерском учете разность между итогами записей по дебету и кредиту счетов. Активные счета имеют дебетовое сальдо, показывающее величину остатка хозяйственных средств. В пассивных счетах сальдо кредитовое оно отражает состояние источников хозяйственных средств. При составлении баланса счета с дебетовыми С. помещаются в актив, а счета с кредитовыми С. — в пассив баланса. При равенстве итогов по дебету и кредиту, т. е. при отсутствии С., счет закрывается ежемесячно закрывается и своими итогами не попадает в баланс большинство операционных счетов (счета цеховых, общезаводских, внепроиз-водственных расходов и др.). В активно-пассивных счетах С. может быть свернутым и развернутым. Так, по счету Прочих дебиторов и кредиторов свернутое С. показывает сумму дебиторской задолженности (превышение дебета) либо сумму обязательств предприятия перед кредиторами (превышение кредита). Если на этом счете учитывались расчеты с несколькими предприятиями, то свернутое С., возникшее в результате зачета различных по характеру требований и обязательств, искажает отчетные данные о составе дебиторской и кредиторской задолженности. Чтобы показать в балансе обособленно суммы этой задолженности, предприятия применяют развернутое С. по активно-пассивному счету, расчленяя его на два счета активный и пассивный. По первому из них выводится дебетовое С., а по второму — кредитовое они показываются отдельно в активе баланса по статье Прочие дебиторы , а в пассиве — по статье Прочие кредиторы . [c.315]

Например, в программном комплексе БЭСТ-4 фирмы Интеллект-Сервис в справочнике План счетов (рис. 3.2) явно задаются код счета, его название, тип счета по отношению к балансу (активный, пассивный, активно-пассивный), тип сальдо (свернутое, развернутое), признак ведения аналитического учета по синтетическому счету и ряд других параметров, явно не видимых в приведенном на рисунке списке, но так или иначе задаваемых при определении счета. В зависимости от признака тип сальдо программа рассчитывает сальдо счета сворачивая или разворачивая его относительно остатков аналитических счетов. [c.85]

Например, при выполнении ввода данных накладной параметрически может регулироваться факт вхождения или не вхождения НДС в цены товарно-материальных ценностей, указываемых в фактурной части документа. При задании характеристик учетной политики с помощью параметра можно выбирать способ расчета себестоимости (по средневзвешенной цене, методами ФИФО, ЛИФО) при передаче материалов в производство и при реализации товаров и готовой продукции. Характеристики активности счета по отношению к балансу (активный, пассивный, активно-пассивный, забалансовый) или типа сальдо счета (свернутое, развернутое) тоже являются параметрами, определяющими алгоритм расчета сальдо счета и ряд других особенностей обработки связанных с ним данных. [c.297]

Следует учитывать, что внутри активных балансовых счетов могут открываться только активные субсчета, внутри пассивных балансовых счетов — только пассивные субсчета, а вот внутри активно-пассивных балансовых счетов — и активные, и пассивные, и активно-пассивные субсчета. Таким образом, на всех субсчетах активных балансовых счетов всегда будут только дебетовые остатки, и для того, чтобы получить консолидированный (общий) остаток активного балансового счета, достаточно будет просуммировать дебетовые остатки на входящих в его состав субсчетах. Тот же порядок и с субсчетами пассивных балансовых счетов с поправкой на то, что все остатки будут кредитовыми. Что же касается субсчетов активно-пассивных балансовых счетов, то на них могут быть и кредитовые, и дебетовые остатки, означающие, что с разными контрагентами имеет место разное состояние взаиморасчетов. Для получения консолидированного остатка по активно-пассивному балансовому счету необходимо отдельно просуммировать все субсчета этого балансового счета, имеющие дебетовые остатки, и отдельно все субсчета, имеющие кредитовые остатки. Таким образом, активно-пассивный счет может иметь два остатка — дебетовый и кредитовый. В ряде случаев законодательство требует, чтобы из большего остатка вычитался меньший (тогда получившийся единственный остаток называется свернутым), в ряде случаев вычитание не предусмотрено, и в отчетности показывается так называемое развернутое сальдо (т. е. оба остатка одновременно). [c.254]

В итоговой части оборотно-сальдовой ведомости развернутое сальдо позволяет видеть по дебету задолженности подотчетных лиц, по кредиту — задолженности предприятия перед подотчетными лицами. Свернутое сальдо представляет собой результат окончательных взаиморасчетов между предприятием и подотчетными лицами — в нашем примере это кредитовое сальдо = 269000 рублей. Это именно та сумма, которая необходима для окончательных расчетов с подотчетными лицами при условии, что дебиторская задолженность со стороны подотчетных лиц полностью погашена. [c.270]

АКТИВНО-ПАССИВНЫЕ СЧЕТА — бухгалтер mro счета, предназначенные для учета расчетных взаимоотношений по таким операциям, в результате к-рых возникает попеременно то дебиторская, то кредиторская задолженность. На А.-п. с. отражаются, напр., расчеты предприятия с покупателями, осуществляемые в порядке плановых платежей (см. Плановые платежи . При этой форме расчетов одни покупатели, к-рым в течение месяца отпущено продукции на сумму, превы-шавяцую сумму произведенных ими плановых платежей, будут дебиторами, другие же, наоборот,— кредиторами в след, месяце бывшие дебиторы могут стать кредиторами, и наоборот. А.-п. с. являются по своей структуре счетами смешанными на их дебете регистрируются операции, вызывающие увеличение дебиторской задолженности и уменьшение кредиторской, а на кредите — операции, вызывающие уменьшение дебиторской задолженности и увеличение кредиторской. Аналитический учет в развитие А.-п. с. осуществляется обычно с помощью лицевых счетов, к-рыо ведут (на карточках) для каждого дебитора и кредитора или для отдельных операций с ними. В отличие от других счетов бухгалтерского учета, А.-п. с. могут иметь одновременно и дебетовый и кредитовый остаток (т. п. развернутое сальдо) первый из них отражает наличие средств в дебиторской задолженности и показывается в активе, второй отражает состояние кредиторской задолженности и показывается в пассиве. Развернутое сальдо получается по данным аналитич. учета с помощью сальдовых и оборотных ведомостей не допускается показывать по А.-п. с. так наз. свернутое сальдо, т. е. разность между дебетовыми и кредитовыми остатками, поскольку тем самым искажаются фактич. размеры дебиторской и кредиторской задолженности. [c.29]

Источник