- Статус составителя в платежном поручении

- Когда необходимо указывать статус составителя в платёжном поручении?

- Какие значения указываются в статусе составителя в платёжном поручении?

- Образец платёжного поручения с указанием статуса составителя

- Вопросы и ответы

- Указываем статус составителя в платежном поручении в 2021 году

- Общая информация о реквизите 101

- Статус составителя при перечислении страховых взносов индивидуальными предпринимателями

- Статус составителя при оплате ИП налога с доходов

- Статус составителя для организаций

- Консолидированная группа налогоплательщиков

- Итоги

Статус составителя в платежном поручении

При формировании платёжного поручения в поле 101 необходимо указывать статус составителя. В данной статье будет представлено пояснение кодов статуса, целесообразности указания кодов, последствий в случае неверно заполненного поля в 2021 году.

Когда необходимо указывать статус составителя в платёжном поручении?

При формировании платёжного поручения, а именно заполнении поля «101», необходимо руководствоваться Приказом Минфина России от 12 ноября 2013 г. № 107н «Об утверждении Правил указания информации в реквизитах распоряжений о переводе денежных средств в уплату платежей в бюджетную систему Российской Федерации».

Статус составителя можно не заполнять в случае, если платежи не предназначены для уплаты в бюджет Российской Федерации.

Какие значения указываются в статусе составителя в платёжном поручении?

В соответствии с приказом Министерства Финансов России от 12.11.2013 №107-н при заполнении поля 101 платёжного поручения указываются коды статуса составителя:

| Код статуса | Пояснение |

| 01 | Налогоплательщик – юридическое лицо |

| 02 | Налоговый агент |

| 03 | Организация федеральной почтовой связи, составившая распоряжение о переводе денежных средств по каждому платежу физического лица |

| 04 | Налоговый орган |

| 05 | Федеральная служба судебных приставов и её территориальные органы |

| 06 | Участник внешнеэкономической деятельности – юридическое лицо |

| 07 | Таможенный орган |

| 08 | Юридическое лицо (индивидуальный предприниматель, нотариус, занимающийся частной практикой, адвокат, учредивший адвокатский кабинет, глава крестьянского (фермерского) хозяйства), осуществляющее перевод денежных средств в уплату страховых взносов и иных платежей в бюджетную систему Российской Федерации |

| 09 | Индивидуальный предприниматель |

| 10 | Нотариус, занимающийся частной практикой |

| 11 | Адвокат, учредивший адвокатский кабинет |

| 12 | Глава крестьянского (фермерского) хозяйства |

| 13 | Иное физическое лицо – клиент банка (владелец счёта) |

| 14 | Налогоплательщик, производящий выплаты физическим лицам |

| 15 | Кредитная организация (филиал кредитной организации), платежный агент, организация федеральной почтовой связи, составившие платежное поручение на общую сумму с реестром на перевод денежных средств, принятых от плательщиков – физических лиц |

| 16 | Участник внешнеэкономической деятельности – физическое лицо |

| 17 | Участник внешнеэкономической деятельности – индивидуальный предприниматель |

| 18 | Плательщик таможенных платежей, не являющийся декларантом, на которого законодательством Российской Федерации возложена обязанность по уплате таможенных платежей |

| 19 | Организации и их филиалы (далее – организации), составившие распоряжение о переводе денежных средств, удержанных из заработной платы (дохода) должника – физического лица в счет погашения задолженности по платежам в бюджетную систему Российской Федерации на основании исполнительного документа, направленного в организацию в установленном порядке |

| 20 | Кредитная организация (филиал кредитной организации), платежный агент, составившие распоряжение о переводе денежных средств по каждому платежу физического лица |

| 21 | Ответственный участник консолидированной группы налогоплательщиков |

| 22 | Участник консолидированной группы налогоплательщиков |

| 23 | Органы контроля за уплатой страховых взносов |

| 24 | Плательщик – физическое лицо, осуществляющее перевод денежных средств в уплату страховых взносов и иных платежей в бюджетную систему Российской Федерации |

| 25 | Банки-гаранты, составившие распоряжение о переводе денежных средств в бюджетную систему Российской Федерации при возврате налога на добавленную стоимость, излишне полученной налогоплательщиком (зачтенной ему) в заявительном порядке, а также при уплате акцизов, исчисленных по операциям реализации подакцизных товаров за пределы территории Российской Федерации, и акцизов по алкогольной и (или) подакцизной спиртосодержащей продукции |

| 26 | Физлица, юрлица по погашению требований к должнику |

| 27 | Кредитные организации (филиалы кредитных организаций), составившие распоряжение о переводе денежных средств, перечисленных из бюджетной системы Российской Федерации, не зачисленных получателю и подлежащих возврату в бюджетную систему Российской Федерации |

| 28 | Участник внешнеэкономической деятельности – получатель международного почтового отправления |

В случае, если индивидуальный предприниматель производит отчисления за себя – указывается код 09, если документ оформлен с целью произведения отчислений за работников – код 14, т.к. в данном случае индивидуальный предприниматель выступает в роли лица, производящего выплаты физическим лицам.

Коды статуса 27 и 28 вступили в силу с 02.10.2017 г. на основании Приказа Минфина РФ от 05.04.2017 г. № 58н «О внесении изменений в Приказ Министерства финансов Российской Федерации от 12.11.2013 г. № 107н».

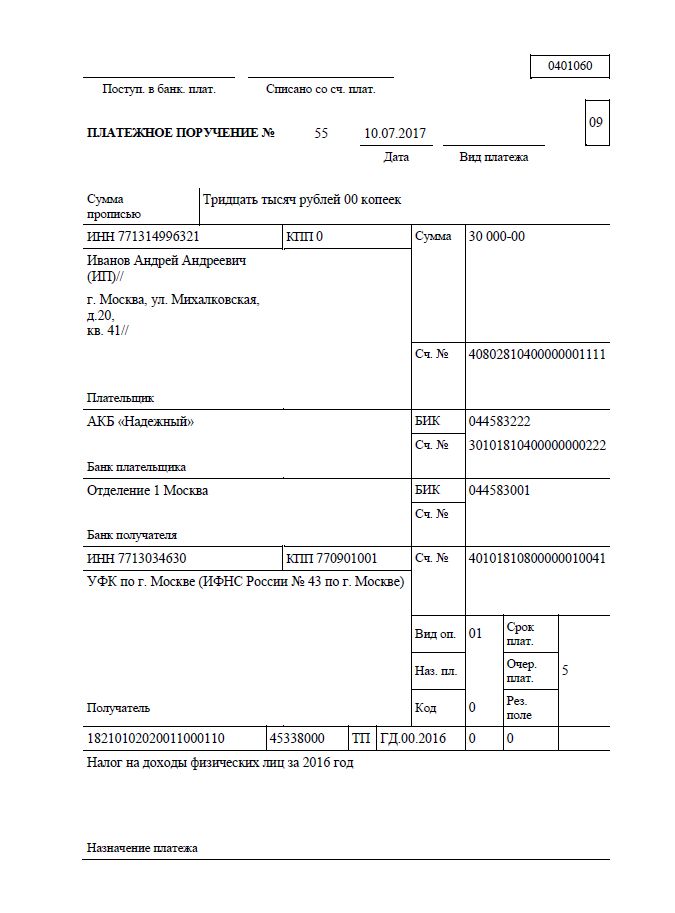

Образец платёжного поручения с указанием статуса составителя

Образец платёжного поручения с указанием статуса составителя

Ошибки при определении статуса составителя в платёжном поручении? Читайте так же статью ⇒ “Как заполнить платёжное поручение на штрафы”

Несмотря на достаточно понятное пояснение к заполнению раздела 101 платёжного поручения, всё же ошибки допускаются.

| Ошибка | Пояснение | Как правильно? |

| При перечислении НДФЛ за сотрудников указывается код 01 | В случае уплаты НДФЛ за наёмных работников организация выступает в роли налогового агента | Указывается код 02 |

| При уплате страховых взносов за наёмных работников индивидуальный предприниматель указывает код 09 | В данном случае предприниматель выступает в качестве лица, выплачивающего доход физическим лицам. | Если уплата страховых взносов «на травматизм», то указывается код 08, во всех остальных случаях – 14 |

| Индивидуальные предприниматели через запятую указывают коды 09, 14 | Заполнение платёжного поручения регламентировано нормативно-правовыми актами, а именно Положением №383-П и Приказом Министерства Финансов России от 12.11.2013 №107-Н | Необходимо указывать только один код: 09 или 14. Формируются две платёжки. |

Вопросы и ответы

- При заполнении поля 101 допущена ошибка. Какими последствиями для нас это чревато?

Ответ: Платёжное поручение может вернуться из банка не исполненным. Чтобы избежать неприятностей – проверяйте внимательно документ, предоставляемый в банк.

- При оплате НДФЛ за работников в поле 101 я указал код 09, т.к. являюсь индивидуальным предпринимателем. На днях мне пришло письмо из налоговой с требованием произвести уплату НДФЛ с учётом штрафа. Я всё оплатил, платёжное поручение у меня есть. Почему такое требование?

Ответ: При уплате НДФЛ за работников индивидуальный предприниматель выступает в роли лица, производящего выплаты физическим лицам. В связи с этим необходимо в поле 101 указывать код 14, т.к. производите отчисления за работников.

Источник

Указываем статус составителя в платежном поручении в 2021 году

Общая информация о реквизите 101

Налоговый кодекс РФ в п. 7 ст. 45 обязывает налогоплательщиков заполнять платежные поручения в соответствии с правилами, которые установит Минфин РФ. Порядок заполнения реквизита 101 прописан в приказе Минфина России от 12.11.2013 № 107н и приложении 5 к нему.

Реквизит 101 нужно заполнять только при проведении определенных перечислений, связанных с уплатой обязательных платежей (налоги, сборы, взносы).

В поле 101, находящемся в правом верхнем углу платежки рядом с полем «Вид платежа», проставляется цифровой код из 2 цифр, который позволяет охарактеризовать плательщика с точки зрения организационно-правовой формы, вида деятельности и назначения платежа. Например, отдельно выделены организации, ИП и частные лица, банки, налоговые и таможенные органы, оплата налогов, сборов, страховых взносов. Таким образом, этот реквизит содержит информацию о том, кто платит и что оплачивает.

При заполнении данного поля используются показатели, отражающие цифры от «1» до «28» включительно. Что они обозначают, прописано в приложении 5 к приказу № 107н.

Среди них есть коды, которые относятся к налоговым, таможенным органам, организациям федеральной почтовой связи, кредитным организациям. Такие коды в данном материале рассматриваться не будут. Остановимся на тех ситуациях, которые бывают у большинства организаций или ИП: перечисление страховых взносов и налогов.

Место расположения поля 101 можно увидеть на приведенном в настоящей статье бланке платежного поручения.

Об ошибках в платежном документе, приводящих к признанию налогового платежа неуплаченным, читайте в статье «Ошибки в платежном поручении на уплату налогов».

Статус составителя при перечислении страховых взносов индивидуальными предпринимателями

С 2017 года страховые взносы (кроме платежей на травматизм) оплачиваются в налоговый орган. ИП может перечислять страховые взносы как за себя, так и за своих сотрудников.

Однако при проведении оплаты ИП независимо от того, за кого платятся взносы, в реквизите 101 ему нужно ставить 09 (плательщик сборов, страховых взносов и иных платежей, администрируемых налоговыми органами – индивидуальный предприниматель).

С октября 2021 года код 09 будет упразднен. Какой код указывать ИП, узнайте в КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Если оплата производится в ФСС, куда продолжают перечисляться взносы на травматизм с доходов работников, то в этом поле нужно указать 08 (юрлицо или ИП, который переводит средства для оплаты страховых взносов, но не в налоговый орган).

О применяемых по взносам на травматизм КБК читайте в материале «КБК страховых взносов от несчастных случаев в 2020-2021 годах».

Статус составителя при оплате ИП налога с доходов

Налог может уплачиваться как с доходов ИП, так и с доходов наемных работников. Это тоже влияет на выбор значения для поля 101.

Если ИП оформляет платежное поручение для уплаты налога со своих доходов, то он должен выбрать значение 09 (налогоплательщик, плательщик сборов).

ВАЖНО! Для нотариусов, адвокатов, фермеров до октября 2021 года должны применяться свои коды — соответственно 10, 11, 12.

Если нужно уплатить НДФЛ с доходов сотрудников, то ИП в данном случае становится налоговым агентом. И при оформлении распоряжения в банк выбирает показатель статуса 02.

Статус составителя для организаций

У организаций в стандартных ситуациях все достаточно стабильно и прозрачно:

- 01 — налоги юридического лица, страховые взносы за сотрудников;

- 02 — НДФЛ с доходов сотрудников;

- 08 — страховые взносы за сотрудников, перечисляемые в ФСС.

Пример заполнения платежного поручения со статусом 01 смотрите в материале «Как заполнять платежки по страховым взносам в 2021 году?».

В 2021 г. при отправке бюджетных платежей необходимо очень внимательно проверять реквизиты, ведь с 1 января они меняются и до 1 мая будет действовать переходный период. Готовое решение от экспертов КонсультантПлюс поможет правильно заполнить платежку на уплату налогов. Чтобы воспользоваться подсказками, оформите бесплатный онлайн-доступ к справочно-правовой системе.

Если организация выступает в качестве налогового агента по НДС, т. е. рассчитывает НДС и оплачивает его за другого налогоплательщика, то для платежного поручения выбираем статус 02. Если при оформлении будет использован статус 01, то налоговая может посчитать, что организация не исполнила обязанности налогового агента по перечислению НДС. Суды, конечно, встают на сторону налогоплательщика. Но зачем идти в суд, когда можно правильно заполнить платежку?

Подробнее о налоговых агентах читайте в статьях:

Выделен отдельный статус фирм (или их филиалов) для случаев, когда в организацию поступает исполнительный лист на работника, согласно которому нужно удержать из зарплаты задолженность по платежам в бюджет. Перечисление удержанной суммы происходит с кодом 19.

Консолидированная группа налогоплательщиков

К консолидированной группе налогоплательщиков в приложении 5 к приказу № 107н относятся 2 значения:

- 21 – ответственный участник консолидированной группы налогоплательщиков (КГН);

- 22 – участник КГН.

В соответствии с п. 4 правил указания информации в документах на оплату (приложение 1 к приказу № 107н) налоги от имени группы платит ответственный участник. Значит, в платежке организации — ответственного участника должен стоять показатель 21.

Если организации — участники КГН заполняют расчетные документы за ответственного участника, то они используют код 22.

Итоги

Показатели, характеризующие статус плательщика налога (сбора, страхового взноса), приведены в приложении 5 к приказу Минфина РФ от 12.11.2013 № 107н. Указывать статус составителя в платежном поручении в 2021 году нужно только для перечисления обязательных платежей (налогов, сборов, взносов), размещая его в правом верхнем углу платежки рядом с полем «Вид платежа». Показатель представляет собой двузначный код от 01 до 28.

ИП, осуществляющему платежи по страховым взносам в ИФНС, нужно указывать то значение кода, которое соответствует платежам за себя, и при перечислении взносов за сотрудников. Другие коды у него появляются при платежах в ФСС и при оплате налога с доходов сотрудников.

Юрлицам придется делать выбор из большего количества вариантов: платежи за свою организацию, за другую организацию (в роли налогового агента), за сотрудников, платежи, удержанные из заработной платы сотрудников. А если организация входит в КГН, то ей нужно различать платежи, которые она осуществляет как ответственный участник и как обычный участник.

Источник