Как рассчитать доходность ETF

В последнее время финансовый инструмент ETF приобретает все большую популярность у инвесторов. Из данной статьи вы узнаете, что такое ETF, в чем заключается выгода и отличия от других финансовых активов, а также о том, как узнать какую доходность принесет вклад в ETF.

Что такое ETF, в чем привлекательность для инвестора?

ETF — это аббревиатура Exchange Traded Fund, что в переводе с английского означает «торгующийся на рынке фонд». По иному его можно назвать биржевой инвестиционный фонд, который по своей сути близок в ПИФам. Только, в отличие от ПИФа, ETF можно купить онлайн, получить всю имеющуюся информацию о фонде в интернете, покупать и продавать без ограничений хоть в один и тот же биржевой день.

Приобретая одну акцию фонда ETF, вы покупаете право владения всеми акциями, которые входят в этот фонд. Что значительно экономит время и деньги на сбор инвестиционного портфеля.

Exchange Traded Fund часто привязывается к определенному индексу, то есть вы приобретаете не рандомный портфель акций, а пропорциональный весу акций в определенном индексе, например, к ММВБ или Dow Jones или другим индексам.

За право владения вы платите комиссию. Российские фонды обычно выставляют комиссию 1 % или более от суммы покупки в год. Зарубежные фонды, как правило, меньше — 0,03-0,95 % годовых. Взимается комиссия ежедневно пропорционально периоду владения ETF. Крупные зарубежные фонды могут себе позволить установить наиболее привлекательные и низкие проценты.

Приобрести ETF в России можно на Московской и Санкт-Петербургской валютных биржах. Но там довольно скудное предложение — всего меньше 100 предложений на обеих биржах. И доступ к торгам вы не получите, если не обладаете статусом квалифицированного инвестора.

Горизонты раскрывает возможность инвестирования с помощью зарубежного брокера. Еще одним плюсом, помимо широкого выбора, является более низкая комиссия ETF по сравнению с отечественными фондами. Однако стоимость услуг и комиссии за сделки иностранного брокера может оказаться дороже, поэтому целесообразность услуг такого брокера стоит оценить исходя из бюджета.

Аналитики рынка советуют выходить на иностранного брокера только при сумме инвестиций в 10–15 тысяч долларов для того, чтобы эти затраты окупились и принесли доход.

Главное преимущество Exchange Traded Fund заключается в возможности существенно диверсифицировать свой портфель инвестиций. Еще одно неоспоримое преимущество — это низкий порог входа, вы можете приобрести от 1 акции ETF.

Как узнать доходность фонда?

Средняя доходность на коротких интервалах времени — до года — довольно сложно прогнозируема. Трудно предсказать рост или падение на рынке акций, так как он зависит от слишком многих факторов. Но что касается длительной перспективы, то годовая доходность может доходить здесь до 4–6 % в год по акциям и 1–2 % по облигациям с учетом инфляции.

При выборе ETF важно спрогнозировать будущую доходность фонда. Не делайте выводов по поводу будущей доходности ETF, исходя из прошлых показателей, так как ситуация на рынке меняется каждый день.

В первую очередь обратите внимание на то, какие активы лежат в основе фонда. Узнайте, как они ведут себя на рынке на сегодняшний день и каковы прогнозы аналитиков на будущее.

Важность выбора валюты

Немаловажный аспект и отличие от других инвестиционных инструментов в том, что на Московской бирже вы можете торговать акциями и облигациями ETF как в рублях, так и в долларах, а с недавнего времени еще и в евро. Всё это валюты сделки.

Важно различать валюты: в одной считаются активы фонда, за другую покупаются активы ETF. Они могут совпадать, как в случае с акциями фонда FXTB: валюта и фонда, и сделки — это доллар США. А иногда валютой акций может быть и национальная денежная единица, например, английский фунт стерлингов, а валютой сделки — евро или доллар США.

Если вы сомневаетесь, какую валюту сделки выбрать, то останавливайтесь всегда на той, в какой у вас хранятся средства. Если вам необходимо перевести рубли в доллары и наоборот, то вам придется уплатить комиссию за конвертацию. Это увеличивает расходы и уменьшает прибыль.

На доходность же выбор валюты не влияет и зависит от колебаний цены на базовый актив.

Самостоятельный расчет доходности

Ориентировочную доходность можно рассчитать самостоятельно, для этого необходимо знать стоимость актива на начало и на конец определенного периода. Например, вы знаете, что на 1 марта 2019 года акция фонда стоила 2 100 рублей, а на 1 октября 2020 года — 3 017 рублей. Таким образом, путем несложных вычислений получаем:

3 017 : 2 100 × 100 % = 43,6 %

Акция фонда подорожала на 43,6 % за этот период.

Доходность акции с учетом дивидендов можно посчитать, разделив сумму дивидендов на стоимость акции на определенный период. Например, дивиденды за 2019 год составили 24,62 рубля, а стоимость акции на 01.01.2020 — 442 рубля, таким образом:

24,62 : 442 × 100 % = 5,57 %

Таким образом, доходность акции с учетом дивидендов 5,57 %.

Также для расчета доходности можно воспользоваться удобными калькуляторами на профильных сайтах. Они помогут вычислить ETF с учетом реинвестирования дивидендов.

Такой инструмент может даже сравнить доходность нескольких портфелей инвестиций, собрать различные пакеты ценных бумаг и дать много дополнительной информации о фондах, которая может пригодиться при принятии решения об инвестировании.

Также можно воспользоваться функцией программы EXCEL под названием «ЧИСТВНДОХ» для того, чтобы узнать величину чистого дохода в каждом месяце и в целом за год.

Получение информации с сайтов ETF-провайдеров и управляющих компаний

Компании, создавшие биржевые ETF, на своих сайтах раскрывают информацию о фондах, в том числе их доходность. Для этого достаточно зайти на официальную страницу нужного фонда.

Отдельные ETF-провайдеры, например iShares, наглядно и очень подробно показывают в таблицах и графиках, какова доходность за месяц, за год, за любой выбранный период времени.

Просмотр данных в базах фондов

Сведения о доходности и прочие показатели фондов можно узнать на специальных сайтах. Стоит отметить, что единой базы данных по фондам нет, но есть отдельные каталоги данных по европейским и американским фондам.

Вся информация здесь представлена на английском языке, показатели объявлены в разных европейских валютах и в долларах США.

Здесь есть фильтры для поиска нужных фондов. Их можно найти по тикеру — это такое краткое международное обозначение фонда.

Можно добавить фонды и их показатели в избранное, сравнить между собой их результативность за определенные промежутки времени.

Сведения об американских фондах можно найти здесь:

На этих сайтах приведена подробная информация о фондах. Единственный минус этих сайтов — там нельзя выбрать период, за который нужно узнать доходность. Только предустановленные периоды.

При просмотре информации на сайтах ETF-провайдеров и на базах данных обязательно учитывайте тот факт, что там будет приведена доходность с учетом реинвестирования дивидендов. Если вы предпочитаете снять дивиденды и не использовать их в инвестировании — это ваше право, но сумма доходности от этого изменится в меньшую сторону.

Годовая доходность с учетом реинвестирования дивидендов переводится на сайтах как total return.

Особенности инвестирования в фонды

При определении доходности следует учесть, что реальная доходность может отличаться от «номинальной», то есть ценовой доходности (price), поскольку она обязательно включает показатель реинвестирования дивидендов, а в реальности вы можете их не инвестировать; а еще она не учитывает те налоги, которые необходимо уплатить российскому инвестору.

А также нет необходимости вычитать сумму расходов на управление ETF, поскольку она постепенно списывается и удерживается из стоимости актива.

Так же как и при любом инвестировании, следует закладывать риски, хотя в случае с грамотно подобранным ETF можно максимально диверсифицировать портфель и минимизировать вероятность убытка. Но если ваш риск не оправдан, то вам не стоит выбирать активы с плечом и различные инверсные фонды, а также не рекомендуется вкладывать в фонды только одной отрасли или страны.

Не стоит забывать, что ETF подвержен и другим рискам, связанным с ликвидностью, инфляцией, волатильностью валюты и прочим.

Что касается дивидендов, то следует выяснить, платит ли их фонд, в который вы собираетесь инвестировать. Для американских фондов дивиденды — это частая практика, их выплачивают несколько раз в год, эту часть прибыли можно пускать в реинвестирование для того, чтобы увеличить доходность актива.

В европейских фондах дивиденды — это, скорее, исключение, чем правило. ETF, приобретенные на российских биржах, не предусматривают выплат дивидендов инвесторам.

При выборе фонда обязательно обратите внимание на комиссию за его управление. Если один процент в год вам сначала покажется незначительной суммой, однако если вы планируете долгосрочное инвестирование, то за 10 или 20 лет набежит приличная сумма, которая может существенно снизить ваш доход.

Заключение

ETF — это удобный и разнообразный инструмент инвестирования. При грамотном и взвешенном подходе он позволяет сэкономить время и деньги на то, чтобы собрать диверсифицированный инвестиционный портфель и получать стабильный доход.

При расчете доходности попробуйте все удобные для вас варианты и сравните их между собой.

Обязательно учитывайте риски инвестирования в ETF и старайтесь их минимизировать.

Подпишитесь на нашу рассылку, и каждое утро в вашем почтовом ящике будет актуальная информация по всем рынкам.

Источник

Что значит среднегодовая доходность фонда

Как не ошибиться, рассчитывая среднюю доходность инвестиций, что такое «подножка волатильности», и почему умелая диверсификация не только обеспечивает стабильность инвестиционного портфеля, но и улучшает доходность.

Все инвесторы сталкиваются с необходимостью расчета средней доходности своего портфеля. Это нужно для того чтобы прогнозировать его будущую стоимость. Без такого прогноза невозможно, например, решить, на какую сумму следует пополнять инвестиционный портфель, чтобы достичь поставленных целей к сроку.

Часто инвесторы ошибаются в расчетах, потому что используют неправильную формулу. Использовать ошибочную оценку в планировании будущих действий опасно. Ценой просчета может стать качество жизни в старости или образование ребенка.

Как правильно оценить среднюю доходность

Среднюю доходность портфеля в заданном периоде нужно считать не как среднюю арифметическую, а как среднюю геометрическую. Разберемся на простом примере.

Допустим инвестор вкладывает деньги в российские акции через фонд А и российские облиции через фонд Б в пропорциях 60 на 40. Ниже в таблице приведены данные по ежегодной динамике стоимости акций, облигаций и совокупного портфеля.

Таблица №1. Доходности фондов А, Б и портфеля 60/40 за 4 года (в руб).

| Инструмент | 2016 | 2017 | 2018 | 2019 |

|---|---|---|---|---|

| Фонд А | 28,67% | -2,22% | 16,74% | 37,44% |

| Фонд Б | 15,24% | 14,83% | 2,7% | 15,34% |

| Портфель 60/40 | 23,30% | 4,60% | 11,12% | 28,60% |

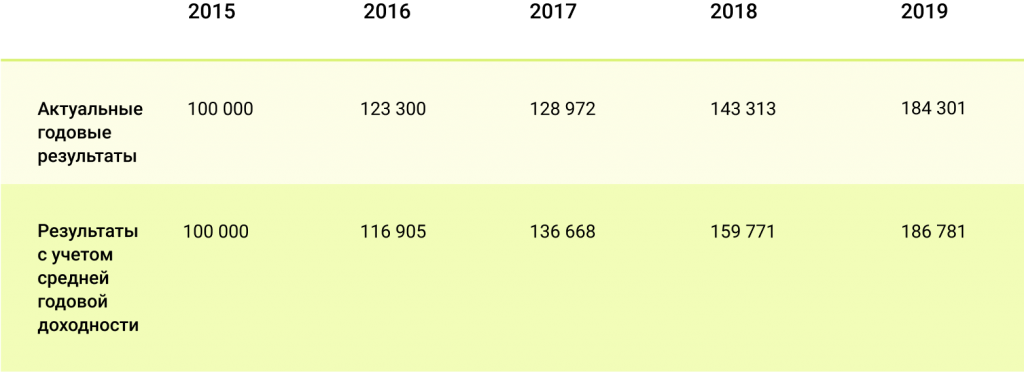

Акции, облигации и портфель за все время принесли 101,86%, 56,74% и 83,81%. На первый взгляд получается 20,16%, 12% и 16,9% в среднем за год. На самом же деле эти цифры завышены. Как так вышло? Дело в том, что арифметическая средняя (сумма доходностей, поделенная на количество периодов) не походит для расчета инвестиционных результатов, так как доходность, полученная в очередном периоде, относится к стоимости портфеля в предыдущем периоде, и включает доходность на доходность прошлого периода, а не только на сумму инвестиций. Например, если портфель упал на 5% за период с уровня 10000, а затем поднялся на 5%, он не вернется к 10000, а будет стоить 9975 руб. В этом примере разница небольшая, но чем больше рыночная нестабильность, то тем больше будет расхождение. — это прекрасно видно на примере фонда А, который является более волатильным, чем фонд Б.

Для того, чтобы правильно учесть волатильность доходностей и их влияние на результат используют среднюю геометрическую или, как еще её называют, аннуализированную доходность (Compound Average Growth Rate). Она рассчитывается как корень степени n из произведения доходностей за n периодов. Например, ∜(1,232 * 1,046 * 1,1112 * 1,286) даст среднюю доходность портфеля в 16,5% в год (а не 16,7%, как средняя арифметическая). Как и средняя арифметическая, средняя геометрическая не всегда соответствует показателю в каждый конкретный год, но при этом в конце периода она трансформирует первоначально инвестированную сумму в точный итоговый результат инвестирования. Как следствие, именно этот показатель, а не среднюю арифметическую доходность стоит использовать для долгосрочного инвестиционного планирования. Сравнение динамики средней арифметической и реальной доходностей представлены в таблице №2 и на графике №1.

График №1. Динамика средней арифметической и реальной стоимости портфеля (в руб).

Таблица №2. Динамика средней арифметической и реальной стоимости портфеля (в руб).

Источник: Bloomberg, расчеты FinEx

Что такое подножка волатильности?

Разницу между средней арифметической и средней геометрической доходностью в академических кругах называют «volatility drag» или «подножка волатильности». Почему же речь идет о «подножке»? Потому что с точки зрения математики, чем более волатилен ряд доходностей, тем сильнее геометрическая доходность будет отставать от арифметической.

Volatility Drag = средняя арифметическая доходность — средняя геометрическая доходность

Несмотря на свою простоту, это формула позволяет сделать ряд интересных выводов — например, относительно опасности популярных у многих инвесторов инвестиций с использованием заемных средств («финансового рычага»). Когда инвестор рискует не только собственными средствами, но и занимает дополнительные деньги у своего брокера для того, чтобы увеличить размер своего портфеля, он увеличивает и его волатильность.

Например, использование рычага 2 (на каждый вложенный собственный рубль инвестиций инвестор получает в кредит еще один рубль и инвестирует его в рынок) обеспечивает удвоение арифметической доходности (без учета расходов в связи с использованием рычага). Но в случае падения, удваиваются и потери. В результате из-за бремени волатильности средняя геометрическая доходность меняется медленнее.

Как диверсификация отражается на волатильности портфеля?

Диверсификация портфеля сокращает volatility drag и поэтому положительно сказывается на доходности портфеля. Рассмотрим простой пример: инвестор может инвестировать в акции компании А или в акции компании А и Б. Волатильность акций компании А 26%, Б – 11%, их годовые доходности и результаты инвестирования для первого и второго случая представлены в таблице ниже. Как видно из таблицы, из-за большей волатильности первого инструмента, даже большие номинальные доходности несут в итоге результат хуже, чем в случае с инвестированием в разные инструменты даже пусть с меньшей общей доходностью. Это происходит как раз из-за того, что волатильность съедает большую доходность. Во втором случае портфель падает меньше чем при инвестировании исключительно в акции А, и даже небольшая доходность дает лучший итоговый результат в 6,7% за 10 лет.

График №2. Динамика портфеля только из акций компании А и портфеля из акций компаний А и Б в пропорции 50/50 (в руб).

Источник: Bloomberg, расчеты FinEx

Таблица №3. Динамика портфеля только из акций компании А и портфеля из акций компаний А и Б в пропорции 50/50 (в руб).

Источник: Bloomberg, расчеты FinEx

Последние новости

Подпишитесь и оставайтесь в курсе!

Мы будем присылать вам новости финансового рынка, новости ETF,

новые публикации и ссылки на вебинары.

ETF — биржевые инвестиционные фонды (exchange-traded funds). Эмитенты ФинЭкс Фандс АЙКАВ (FinEx Funds ICAV) и ФинЭкс Физикли Бэкт Фандз АЙКАВ (FinEx Physically Backed Funds ICAV) далее — Фонды. Управляющая компания ФинЭкс Инвестмент Менеджмент ЛЛП (FinEx Investment Management LLP) (регистрационный номер ОС407513, зарегистрированный офис: 2-й этаж 4 Хилл Стрит, Лондон, W1J 5NE). Фонд является лицом, обязавшимся акциям ETF. Информация раскрывается на сайте finexetf.com.

Информация, представленная на данном сайте, носит исключительно ознакомительный характер, не содержит гарантий надежности возможных инвестиций и стабильности размеров возможных доходов или издержек, связанных с указанными инвестициями, не является заявлением о возможных выгодах, связанных с методами управления активами; не является обещанием выплаты дохода, не является прогнозом роста курсовой стоимости ценных бумаг; не является рода офертой, в том числе побуждением к приобретению акций ETF; не является индивидуальной инвестиционной рекомендацией и ценные бумаги либо операции, упомянутые в ней, могут не соответствовать инвестиционным целям инвестора. Определение соответствия ценной бумаги либо операции интересам и инвестиционным целям инвестора является задачей самого инвестора. Инвестиции в рынок ценных бумаг связаны с риском. Стоимость активов может увеличиваться и уменьшаться. Результаты инвестирования в прошлом не определяют доходы в будущем. Группа Компаний FinEx, ее дочерние компании и аффилированные лица не дают гарантий или заверений и не принимают ответственности, в том числе за любые возможные убытки (прямые или косвенные, предвиденные и непредвиденные в отношении финансовых результатов, полученных на основании использования информации, размещенной на данном сайте и не рекомендует использовать указанную информацию в качестве единственного источника информации при принятии инвестиционного решения.

Данная информация не является предложением финансовых услуг и (или) индивидуальной инвестиционной рекомендацией. Финансовые инструменты либо операции, упомянутые в ней, могут не соответствовать вашим инвестиционным целям (ожиданиям). Определение соответствия финансового инструмента либо операции вашим личным обстоятельствам, инвестиционным целям, срокам инвестирования и уровню риска, который вы готовы принять при реализации своих инвестиционных решений, является исключительно задачей инвестора. Группа Компаний FinEx, ее дочерние компании и аффилированные лица не несут ответственности за возможные убытки в случае совершения операций либо инвестирования в упомянутые здесь финансовые инструменты, и не рекомендует использовать указанную информацию в качестве единственного источника информации при принятии инвестиционного решения.

Представленная информация носит общедоступный характер, не предназначена для конкретной целевой аудитории и/или отдельного лица, не учитывает личные обстоятельства каждого инвестора (не основана на учете информации о нем) и не может рассматриваться в качестве подходящей для инвестирования конкретного лица, получившего к ней доступ.

Любая информация, предоставляемая пользователем сайта, не используется в целях определения инвестиционного профиля этого лица. Предоставляемая информация используется исключительно для формирования набора данных, на основании которых может быть решена задача, обозначенная как целевая в соответствующем разделе.

Источник