- Кредит с обратным выкупом: что это такое?

- Как погашается задолженность?

- Преимущества и недостатки Buy-back

- Автокредит с обратным выкупом(buy back). А стоит ли?

- Что такое Buyback и в чем его отличие от обычного кредита и от Trade-in

- Особенности Buyback, плюсы и минусы

- Сравнение расходов заемщика при обычном автокредите и Buyback

- Выводы

- Что такое buy-back? Почему компании выкупают свои акции c биржи

Кредит с обратным выкупом: что это такое?

Программа автокредитования Buy-back пользуется в последнее время огромной популярностью. Смысл данной программы основан на том, что погашение задолженности на покупку транспортного средства осуществляется не по всей сумме, а только по ее части. Окончательная сумма задолженности, а это приблизительно 20-55 % заемщиком погашается в самом конце срока действия автокредитования одним платежом. Другими словами, такая процедура подразумевает под собой обратную продажу автомобиля непосредственно дилеру. Оформляется такой кредит на срок до 3 лет. Денежные средства при этом выплачиваются по кредиту следующим образом:

- Первоначальный платеж (от 10 до 50% суммы);

- Часть долга замораживается на 3 года (20-55%) в качестве последнего платежа;

- Остаток долговых обязательств распределяется на 3 года.

Преимуществом подобной сделки по кредитованию является то, что ежемесячные платежи по нему намного ниже, чем у стандартного кредита.

Как погашается задолженность?

Кредит выплачивается по строго прописанному графику и после 3-х летнего срока есть два пути развития событий:

- Владелец авто в праве отдать банку остаток долга и забрать ТС.

- В случае нехватки денежных средств на погашение задолженности автосалон сам выкупает автомобиль, а заемщик отдает долг и возвращается без авто.

- Продлить кредит в автосалоне и продолжить выплачивать долговые обязательства.

Можно также сдать авто в салон. В таком случае деньги будут идти в счет долга и первоначального взноса на другой автомобиль. После чего оформляется новый кредит на другое авто.

Преимущества и недостатки Buy-back

Среди характерных преимуществ такого способа кредитования можно выделить следующее:

- Небольшие ежемесячные взносы;

- Возможность приобрести дорогостоящее авто в полной комплектации;

- Заморозка основного долга за счет чего сумма платежа снижается.

Однако Buy-back как и любая другая кредитная программа имеет свои подводные камни. Первым из них считается то, что хоть ежемесячные платежи и низкие, в течение всего срока на отсроченный остаток средств также начисляются проценты. Заметим, что именно остаток и является самым большой долей кредита и в этом случае разница по процентной ставке играет не на руку заемщику. Помимо этого, использование такой схемы может быть омрачено техническим состоянием ТС. Управление им должно быть аккуратным и в обязательном порядке необходимо будет оплатить страховку, обслуживание в официальных СТО. Поэтому прежде чем влезать в долги нужно будет в обязательном порядке взвесить все за и против. Возможно, условия другого кредита покажутся более выгодными.

Смотрите видео о кредите с обратным выкупом:

Источник

Автокредит с обратным выкупом(buy back). А стоит ли?

По данным аналитиков ПрайсвотерхаусКуперс срок владения автомобилем в РФ существенно меньше, чем в других странах. Если в Канаде – это 7 лет, в Японии – 6,5, а в США – 5, то в России авто меняли в среднем каждые 3 года в 2008 году, а к 2013 году – этот срок вырос до 4 лет. Причем российскими брендами владеют дольше, чем иномарками.

Отчасти — это связано и с окончанием гарантии завода–изготовителя, но также во многом и со статусными изменениями и веяниями моды. Если в Германии люди годами могут покупать авто одного и того же класса, то в РФ зачастую малолитражный автомобиль со временем меняют на С-класс, потом приобретается кроссовер, а там и внедорожник. Премиальные марки авто (Ауди, Инфинити, БМВ, Мерседес и тп) при этом меняются еще чаще – раз в 2-3 года. Кроме того, скорость появления новых технологий сейчас гораздо выше, а требования по экологичности постоянно растут.

В связи с этим, банки вводят новые кредитные программы на приобретение автомобилей. В РФ начали появляться распространенные в странах запада кредиты на авто с обратным выкупом- байбэк (buyback, англ. — покупка обратно). С их помощью можно заменить свой старый автомобиль на новый еще до того, как кредит за старую машину будет выплачен до конца.

Что такое Buyback и в чем его отличие от обычного кредита и от Trade-in

Байбек отчасти похож на довольно популярную схему трейд-ин (trade-in), которую давно уже предлагают многие автодилеры. При трейд-ин автосалон выкупает машину у автовладельца и зачитывает ее стоимость для приобретения новой. Но если у клиента автомобиль был куплен в кредит, то до момента, пока кредит будет выплачен, клиент не имеет право его продать, и значит воспользоваться трейд-ином он тоже не может. И если автокредит взят на 5 лет, то все 5 лет придется ездить на одном и том же авто, во всяком случае до тех пор, пока кредит не будет полностью погашен.

Однако, если приобретать автомобиль не по обычной кредитной программе банка, а по кредитной программе “Buyback”, то по ней как раз изначально планируется, что автомобиль будет продан в конце срока кредитования согласованному с банком автосалону (cходство с trade-in). Однако, в отличие от трейд-ина тут будет уже три участника: кроме автосалона и клиента, еще и банк.

При байбеке Банк также выдает автокредит. Но значительную его часть (30-60%) надо будет гасить не в составе платежей каждый месяц, а в конце срока единовременным платежом. Это значит, что ежемесячный платеж окажется ниже, чем при стандартной программе кредитования. Но поскольку в конце срока кредитования довольно существенная часть кредита остается все еще не выплаченной, то у клиента есть выбор:

- выплатить ее самостоятельно и оставить автомобиль себе;

- продать авто согласованному с банком автосалону, а остаток кредита будет погашен из этих денег. При этом, после погашения кредита (деньгами от проданного автомобиля), остаток суммы банк зачтет как часть первоначального взноса при приобретении нового авто.

Однако, если стоимость автомобиля сильно упала на момент планируемой продажи или если по каким-то причинам продавать его клиент не будет, но при этом единовременно уплатить довольно большой остаток кредита тоже не может, возникает третий вариант. По отдельному соглашению банк может разрешить выплаты остаточной суммы кредита растянуть на новый срок – как обычный кредит (т.е. пролонгировать кредитный договор, но уже без обратного выкупа машины).

Таким образом, отчасти “байбек похож на лизинг, при котором оборудование по сути берется в аренду, а в конце срока, или возвращается, или выкупается. Но в большей степени — это все же автокредит, cовмещенный с трейд-ином (в рамках специальной кредитной программы с отсрочкой погашения части долга). Причем у нее есть свои особенности, а также плюсы и минусы, в сравнении с обычным автокредитом.

Особенности Buyback, плюсы и минусы

- обычно по программе байбэк приобретаются автомобили иностранного производства и только у официальных дилеров;

- cрок кредита – чаще до 3-х лет,

- как правило, чем меньше срок кредитования, тем ниже ставка;

- процентная ставка для повторных клиентов банка может оказаться существенно ниже;

- первоначальный взнос – от 20%;

- в сумму кредита банк может разрешить включить стоимость страховки каско (полностью или частично).

- Плюсы:

- кредит “байбэк” можно погасить и досрочно (т.е. продать автомобиль согласованному салону еще до окончания срока кредита, или — за счет собственных средств):

- ежемесячный платеж – существенно ниже, чем по обычному автокредиту;

- если кредит был взят в рублях, то при сильном росте курса доллара цены на новые авто скорее всего вырастут, а значит цена на б\у автомобиль в рублях может также вырасти к моменту его продажи.

Минусы:

- cтоимость выкупа автомобиля в конце срока заранее неизвестна – на ее величину повлияет оценка автосалона (повреждения, внешнее и техническое состояние и т.п.);

- автосалон может существенно занижать оценку авто (относительно рыночной цены), придираться к мелочам, а банк может работать с одним конкретным автосалоном, т.е. у клиента не будет возможности продать авто тому салону, где цена выкупа будет выгоднее;

- банк может выдвинуть условие обслуживать автомобиль в течение срока кредита на определенных станциях тех.обслуживания (где цены могут оказаться в среднем выше среднерыночных);

- могут быть какие-то дополнительные комиссии со стороны автосалона или банка;

- хотя ежемесячный платеж за кредит при байбэке – ниже, но общая переплата за весь срок кредитования может оказаться выше, нежели при обычном автокредите.

Сравнение расходов заемщика при обычном автокредите и Buyback

Ежемесячный платеж за кредит обычно состоит из двух частей: проценты банку (считаются от суммы кредита) и погашение тела кредита. При обычном автокредите тело кредита каждый раз понемногу гасится в составе ежемесячного платежа. И постепенно процентная часть в платеже становится все меньше, а сумма, уходящая в погашение тела кредита, все больше.

А вот при байбеке значительная сумма кредита до самого окончания срока “висит” непогашенной. То есть из ежемесячного платежа “убрана” довольно крупная сумма, которая шла бы на погашение тела кредита. За счет этого ежемесячный платеж (при том же сроке и ставке)– существенно меньше. Но проценты-то платятся в том числе и с непогашенной суммы до самого конца срока кредитования, а т.к. сумма кредита снижается мало, то и проценты снижаются в небольшой степени. И получается, что проценты банку (переплата) по такому кредиту окажется выше, чем по стандартному автокредиту.

Это хорошо видно из сравнения ниже:

Был выдан годовой кредит, в обоих случаях 500.000 руб, на 1 год под одинаковую процентную ставку 15,5% (300 т.р. первоначальный взнос, цена авто – 800 т.р.). При байбэке ежемесячный платеж будет почти в 2,5 раза ниже (17,3 т.р. против 45,2 т.р), но процентов будет уплачено при байбеке за год в 1,5 раза больше – 67,9 т.р. против 43,1 т.р. При этом к концу года при байбеке останется непогашенным кредит в 360 т.р. (в стандартном кредите – все погашено “в ноль”). Предположим, что за 1 год авто, купленное за 800 т.р., обесценится на 25% и ее можно будет продать по одинаковой цене 640 т.р. (в обоих случаях). То есть после байбека можно получить за авто

Сложим расходы на авто за 1 год в обоих случаях:

- Байбек: вложено 508 т.р. (300 т.р. начальный взнос + 208 т.р. платежи в банк), а от продажи получено 280 т.р. Отрицательная разница — 228 т.р.

- Стандартный кредит: вложено 843 т.р. (300 т.р.+ 543 т.р), а от продажи получено 640 т.р. Отрицательная разница оказалась меньше — 203 т.р.

Таким образом, в данном примере, байбек обошелся дороже на 10%, нежели стандартный кредит (на тот же срок, сумму и ставку). А если автосалон еще и оценит автомобиль при выкупе ниже обычной цены, и если будут какие-то дополнительные расходы – данная разница еще возрастет.

Выводы

Если резюмировать, то программа байбэк предлагает клиентам некоторые дополнительные возможности, которых нет при стандартной форме кредитования (продать кредитное авто и купить новое, платить ежемесячно существенно меньше). Но в конечном итоге любые доп. возможности или обходятся дороже, или расходы из текущего времени просто переносятся на будущее (выкуп авто может быть оценен невыгодно, а общая сумма процентов, уплаченных банку окажется выше и т.п.).

Иначе говоря, если в итоге суммировать все расходы, то конечная стоимость автомобиля по программе байбек окажется скорее всего больше, чем при стандартной программе кредитования. Но если рассматривать стоимость этого превышения — как плату за удобство (или за возможность перенести текущие расходы – в будущее), то в каких-то случаях такая программа кредитования может оказаться полезной. Однако, все-таки при байбек сложнее спланировать свои расходы в будущем, т.к. прогноз цены на авто через 2-3 года (как на б/у, так и на новые) сделать крайне сложно.

Источник

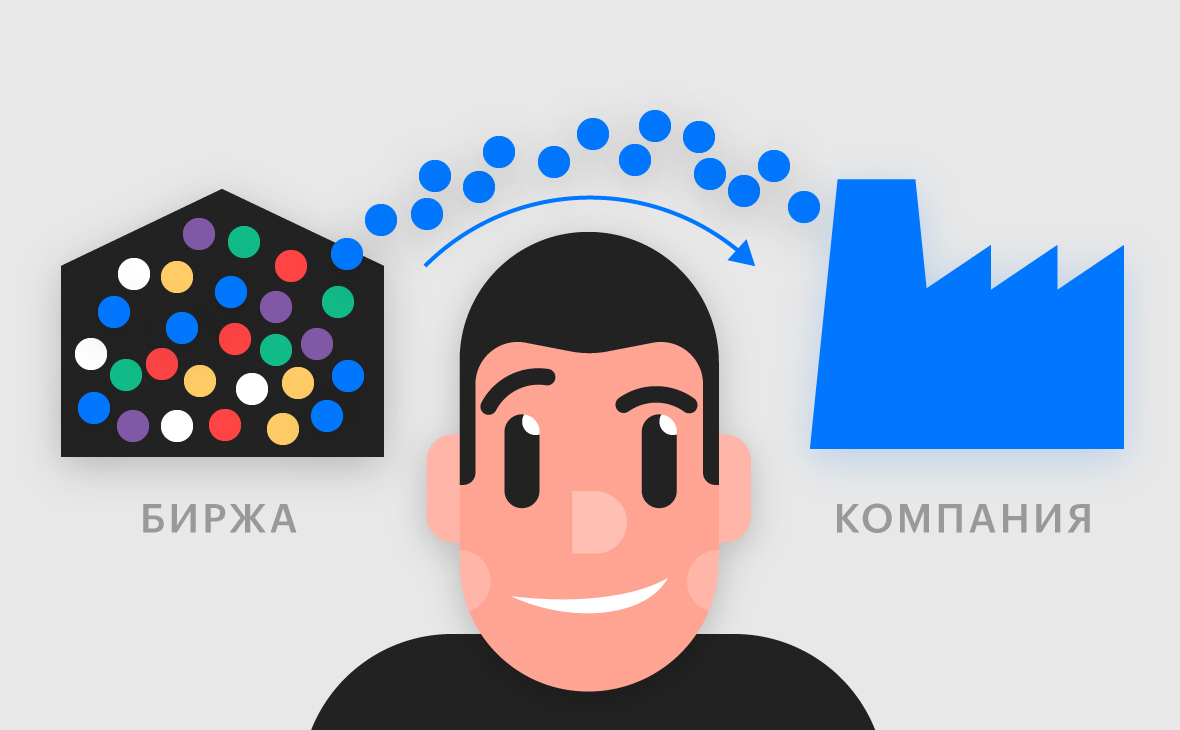

Что такое buy-back? Почему компании выкупают свои акции c биржи

Обратный выкуп акций, или buy-back, довольно распространен на мировом фондовом рынке. Объявив buy-back, компания выкупает бумаги у акционеров и фактически забирает из обращения на фондовом рынке некую часть своих акций.

Свободные деньги — возможность обратного выкупа

Чаще всего корпорации объявляют об обратном выкупе, когда у них накапливаются свободные наличные средства, которые не находят применение в инвестициях для развития компании. Обратный выкуп позволяет увеличить фактические доли крупнейших акционеров и упрочить их позиции.

Тем более что в условиях сильной конкуренции, если крупная компания имеет достаточно свободных средств, но у нее сейчас нет новых направлений для развития и для вложения своего капитала, инвесторы могут расценивать это как признак стагнации бизнеса и начинают продавать ее акции.

Чем дешевле акции, тем легче можно перекупить значительные доли акций компании. Это создает риски смены собственника или поглощения. Чтобы не допустить этого, менеджмент компании прибегает к обратному выкупу своих акций у акционеров, используя те самые накопленные свободные средства.

Есть несколько задач, которые решает компания, когда объявляет buy-back:

- снизить риск враждебных поглощений;

- избавиться от избыточной ликвидности;

- изменить структуру капитала;

- улучшить соотношение прибыли на цену акции;

- получить льготы при начислении налога на дивиденды;

- передать выкупленные акции служащим компании.

«Компании зачастую объявляют buy-back в случае сильного провала котировок и значительной недооценки рынком цены акций относительно их фундаментальных характеристик. Но обратный выкуп может проходить также на высоких уровнях цен акций — такой buy-back является возвратом денег акционерам, альтернативным дивидендным выплатам». — разъясняет начальник управления анализа рынков компании «Открытие Брокер» Константин Бушуев.

В любом случае обратный выкуп создает дополнительный спрос на акции компании и в большинстве случаев является позитивом. Если же обратный выкуп приводит к сильному росту долговой нагрузки компании и падению рентабельности, то он проводится, скорее, во вред бизнесу, отмечает аналитик.

Как компании выкупают акции

Объявив buy-back, компания может выкупить свои акции либо с открытого рынка, либо напрямую у акционеров. В любом случае интерес инвесторов к бумагам будет расти.

Чаще всего эмитент выкупает акции с открытого рынка. В этом случае компания обязана заранее официально объявить на своем сайте о размере программы buy-back и о сроках ее проведения.

Компания выставляет на бирже заявку на покупку акций — заранее оповещать об объеме акций в каждой заявке и о цене покупки она не обязана. Выкупать эмитент свои акции может как на всех биржах, на которых котируются бумаги, так и на одной из них. Это решает сам эмитент .

Обратный выкуп акций на открытом рынке — самый простой тип buy-back. К нему компании чаще всего и прибегают, в особенности на американском и европейском фондовых рынках. Российские эмитенты выкупают свои акции довольно редко. Тем не менее в последние годы их активность в этом направлении возросла.

Компания также может выкупить свои акции непосредственно у акционеров, объявив тендерный выкуп по фиксированной цене или же тендерный выкуп по типу «голландского» аукциона.

Такой выкуп отличается от выкупа с открытого рынка тем, что предполагает выкуп большой доли акций за сжатый срок. Срок действия предложения покупки акций обычно не превышает нескольких недель, цена же выкупа всегда фиксированная и обязательно превышает текущую рыночную цену бумаг.

Все акционеры, которые желают продать акции компании, подают заявку. Если общий объем заявок акционеров превышает предложение, то эмитент вполне может выкупить больше акций, чем планировал изначально.

В случае выкупа по схеме «голландского аукциона» его участники должны указать минимальную и максимальную цены, которые они готовы заплатить за акции. Затем акционеры подают заявки по приемлемым для них ценам в указанном диапазоне. После этого все поданные заявки сортируются по возрастанию цены. Исполняются заявки акционеров по минимальной цене, которая может обеспечить выкуп всего предложения компании.

Что компания делает с выкупленными акциями

Выкупленные акции становятся собственностью всей компании. Такие акции называются казначейскими. Они не имеют права голоса, по ним не выплачиваются дивиденды, а еще они не участвуют в разделе имущества при ликвидации компании. Более того, эмитент обязан в течение года или продать эти акции не ниже рыночной цены, или погасить, уменьшив уставной капитал.

Если эмитент имеет дочернюю компанию и выкупает акции на баланс своей «дочки», то в этом случае акции обладают правом голоса, по ним выплачиваются дивиденды и компания не обязана их продавать. Такие акции называются квазиказначейскими.

Что buy-back дает акционерам

Во-первых, компания обычно выкупает акции по цене выше рыночной. Значит, акционер либо продаст акции выше текущей цены, либо стоимость его акций (если он их не продаст) увеличится.

Во-вторых, если в результате обратного выкупа компания аннулирует выкупленные акции, то акций в обращении станет меньше, а прибыль на каждую акцию — выше, что опять же выгодно владельцам акций.

Получается, что если обратный выкуп акций выгоден акционерам компании, то инвесторы должны успеть приобрести бумаги эмитента, объявившего buy-back, с тем, чтобы получить все выгоды акционеров.

Единственное, когда инвесторам следует воздержаться от покупки акций эмитента, объявившего buy-back, это если причиной тендерного выкупа стали какие-либо внутренние корпоративные события компании.

Как buy-back повысил цену акций — несколько примеров по российским эмитентам

Акции НОВАТЭКа выросли за два года примерно на 70%. Основная причина роста — успешная реализация проектов по СПГ. После того как ЛУКОЙЛ объявил обратный выкуп акций в первой половине прошлого года, его акции выросли на те же 70%. Такие сравнительные примеры привел старший аналитик «БКС Премьер» Сергей Суверов.

«Яндекс» объявил выкуп на провале котировок ценных бумаг в прошлом году, когда обсуждался законопроект, ограничивающий зарубежное владение в российских IT-компаниях. Сейчас котировки «Яндекса» уже обновили исторические максимумы», — говорит Константин Бушуев из компании «Открытие Брокер».

«Выкуп акций «Магнитом» оказал существенную поддержку росту их котировок в непростой для компании период, однако не смог переломить общеотраслевую ситуацию того периода и перекрыть трудности, с которым столкнулся сам эмитент», — считает директор аналитического департамента «Велес Капитала» Иван Манаенко. По его мнению, также хорошим примером того, как новости о buy-back влияют на не самые ликвидные бумаги, служит обратный выкуп бумаг «Лентой». За короткий промежуток времени ее акции подорожали на 10%.

Начать инвестировать можно прямо сейчас на РБК Quote. Проект реализован совместно с банком ВТБ.

Термин, обозначающий вероятность быстрой продажи активов по рыночной или близкой к рыночной цене. Подробнее Период с очень низким или отсутствующим ростом в экономике. Основной признак стагнации – замедление темпов роста ВВП в пределах 0-3%. Лицо, выпускающее ценные бумаги. Эмитентом может быть как физическое лицо, так и юридическое (компании, органы исполнительной власти или местного самоуправления). Финансовый инстурмент, используемый для привлечения капитала. Основные типы ценных бумаг: акции (предоставляет владельцу право собственности), облигации (долговая ценная бумага) и их производные. Подробнее Дивиденды — это часть прибыли или свободного денежного потока (FCF), которую компания выплачивает акционерам. Сумма выплат зависит от дивидендной политики. Там же прописана их периодичность — раз в год, каждое полугодие или квартал. Есть компании, которые не платят дивиденды, а направляют прибыль на развитие бизнеса или просто не имеют возможности из-за слабых результатов. Акции дивидендных компаний чаще всего интересны инвесторам, которые хотят добиться финансовой независимости или обеспечить себе достойный уровень жизни на пенсии. При помощи дивидендов они создают себе источник пассивного дохода. Подробнее

Источник