РЫНОК СЫРЬЯ

Экономика и право: словарь-справочник. — М.: Вуз и школа . Л. П. Кураков, В. Л. Кураков, А. Л. Кураков . 2004 .

Смотреть что такое «РЫНОК СЫРЬЯ» в других словарях:

РЫНОК СЫРЬЯ — совокупность рынков всех видов сырья и топлива. Особенностями Р.с. являются: 1) в целом менее динамичное развитие этого рынка в сравнении с рынком готовых изделий; 2) как правило, очень высокая концентрация предложения большинства сырьевых… … Юридическая энциклопедия

РЫНОК СЫРЬЯ — (market of raw material ) совокупность рынков всех видов сырья и топлива. В особую разновидность выделяются Р.с. растительного происхождения. Характерными особенностями основных видов минерального сырья, как товара, обладающего определенным… … Внешнеэкономический толковый словарь

РЫНОК СЫРЬЯ И ТОПЛИВА, МИРОВОЙ — сфера или центры международной торговли соответствующими товарами, где осуществляются регулярные операции по их купле продаже. Значительная часть сырьевых и топливных товаров реализуется через товарные биржи, которые представляют собой основную… … Большой экономический словарь

СЫРЬЯ РЫНОК — РЫНОК СЫРЬЯ … Юридическая энциклопедия

СЫРЬЯ РЫНОК — (см. РЫНОК СЫРЬЯ) … Энциклопедический словарь экономики и права

РЫНОК — (market) 1. Место или учреждение, где встречаются покупатели и продавцы товаров или активов. Изначально рынок всегда был сосредоточен в определенном здании, это и сейчас так в случае с некоторыми товарами (например, с крупным рогатым скотом или… … Экономический словарь

Рынок (сфера товарн. обмена) — Рынок, сфера товарного обмена. С точки зрения территориальных границ рынка и его масштабов различают местный Р., национальный (внутренний) и мировой (внешний). Р. выступает господствующей и определяющей формой связи товаропроизводителей на основе … Большая советская энциклопедия

рынок — Комплекс сооружений в населённом пункте для колхозной и государственно кооперативной торговли преимущественно сельскохозяйственными продуктами [Терминологический словарь по строительству на 12 языках (ВНИИИС Госстроя СССР)] рынок Организация,… … Справочник технического переводчика

Рынок — [market] – способ организации экономических отношений между людьми – как правило, действующий в условиях капиталистического общественного устройства. Но бывают и исключения (обычно, временные) – например, в СФРЮ, Венгрии. Сам термин обычно… … Экономико-математический словарь

РЫНОК ОБЪЕКТОВ КАПИТАЛЬНОГО СТРОИТЕЛЬСТВА — рынок товаров и услуг, поставляемых и предоставляемых в связи со строительством промышленных, сельскохозяйственных, гидротехнических, инфраструктурных и других объектов. В послевоенные годы в условиях ускорения индустриализации, особенно в… … Внешнеэкономический толковый словарь

Источник

РЫНОК СЫРЬЯ

РЫНОК СЫРЬЯ — совокупность рынков всех видов сырья и топлива. Особенностями Р.с. являются: 1) в целом менее динамичное развитие этого рынка в сравнении с рынком готовых изделий; 2) как правило, очень высокая концентрация предложения большинства сырьевых материалов ограниченным числом стран; 3) нередко неустойчивое, а во многих случаях крайне противоречивое поведение конъюнктуры рынка; 4) неустойчивость цен, а нередко и их резкие колебания; 5) высокая зависимость от природно-географических факторов, а рынка сырья растительного происхождения — тж. контрактов в международной торговле многими видами минерального сырья и топлива.

Юридическая энциклопедия . 2015 .

Смотреть что такое «РЫНОК СЫРЬЯ» в других словарях:

РЫНОК СЫРЬЯ — (market of raw material ) совокупность рынков всех видов сырья и топлива. В особую разновидность выделяются Р.с. растительного происхождения. Характерными особенностями основных видов минерального сырья, как товара, обладающего определенным… … Внешнеэкономический толковый словарь

РЫНОК СЫРЬЯ — совокупность рынков всех видов сырья и топлива. Особенностями Р.с. являются: 1) в целом менее динамичное развитие этого рынка в сравнении с рынком готовых изделий; 2) как правило, очень высокая концентрация предложения большинства сырьевых… … Энциклопедический словарь экономики и права

РЫНОК СЫРЬЯ И ТОПЛИВА, МИРОВОЙ — сфера или центры международной торговли соответствующими товарами, где осуществляются регулярные операции по их купле продаже. Значительная часть сырьевых и топливных товаров реализуется через товарные биржи, которые представляют собой основную… … Большой экономический словарь

СЫРЬЯ РЫНОК — РЫНОК СЫРЬЯ … Юридическая энциклопедия

СЫРЬЯ РЫНОК — (см. РЫНОК СЫРЬЯ) … Энциклопедический словарь экономики и права

РЫНОК — (market) 1. Место или учреждение, где встречаются покупатели и продавцы товаров или активов. Изначально рынок всегда был сосредоточен в определенном здании, это и сейчас так в случае с некоторыми товарами (например, с крупным рогатым скотом или… … Экономический словарь

Рынок (сфера товарн. обмена) — Рынок, сфера товарного обмена. С точки зрения территориальных границ рынка и его масштабов различают местный Р., национальный (внутренний) и мировой (внешний). Р. выступает господствующей и определяющей формой связи товаропроизводителей на основе … Большая советская энциклопедия

рынок — Комплекс сооружений в населённом пункте для колхозной и государственно кооперативной торговли преимущественно сельскохозяйственными продуктами [Терминологический словарь по строительству на 12 языках (ВНИИИС Госстроя СССР)] рынок Организация,… … Справочник технического переводчика

Рынок — [market] – способ организации экономических отношений между людьми – как правило, действующий в условиях капиталистического общественного устройства. Но бывают и исключения (обычно, временные) – например, в СФРЮ, Венгрии. Сам термин обычно… … Экономико-математический словарь

РЫНОК ОБЪЕКТОВ КАПИТАЛЬНОГО СТРОИТЕЛЬСТВА — рынок товаров и услуг, поставляемых и предоставляемых в связи со строительством промышленных, сельскохозяйственных, гидротехнических, инфраструктурных и других объектов. В послевоенные годы в условиях ускорения индустриализации, особенно в… … Внешнеэкономический толковый словарь

Источник

Что такое товарно-сырьевые рынки

Большинство материалов для розничных инвесторов посвящено торговле на фондовом рынке. Его рассматривают как источник солидного дохода при кратко- и долгосрочном инвестировании. Значительное внимание уделяется и рискам, которые в торговле ценными бумагами находятся на приемлемом даже для новичка уровне. На этом фоне оказался незаслуженно забыт весьма важный сегмент – товарно-сырьевые рынки, которые могут принести немало приятных сюрпризов.

Активы и площадки

Товарно-сырьевые рынки (в английском варианте – commodity markets) – рынки, на которых заключаются сделки спот или ведется торговля срочными контрактами по отдельным видам или группам активов, которые относятся к товарным или сырьевым.

К таким группам активов принято причислять:

- Металлы как сырье для промышленного производства: медь, алюминий, титан, свинец, никель, редкоземельные металлы и пр;

- Энергоносители: сырая нефть различных марок и продукты нефтепереработки (например, топочный мазут, автомобильное топливо), природный газ;

- Драгоценные металлы: золото и серебро в слитках и других формах, металлы платиновой группы;

- Продукция сельскохозяйственного производства и сырье для пищевой промышленности. Сюда относят несколько групп. В первую группу входят зерно и бобовые культуры; Во вторую – сахар, кофе, какао, растительное масло, молоко, мясо и продукты животноводства;

Товарно-сырьевые рынки включают два сегмента:

- Внебиржевой. Как правило, именно на нем заключаются сделки с реальной поставкой товаров. Их можно разделить на спотовые (покупка/продажа «здесь и сейчас») и срочные (форвардные) контракты, подразумевающие расчет по текущим ценам с поставкой в будущем;

- Биржевой. Основной вариант торговли товарно-сырьевыми активами – фьючерсные контракты. При этом их объемы могут значительно превосходить объемы производства, а часть из них являются расчетными (беспоставочными), когда после экспирации контракта между сторонами проводится исключительно денежный расчет без реальной передачи товаров.

На заметку! Для розничного инвестора интерес представляет исключительно биржевой рынок. Заключение сделок на внебиржевом связано с определенными сложностями, например, организацией транспортировки и хранения товаров, значительными объемами капитала для заключения сделок, наличием статуса квалифицированного инвестора и пр.

Крупнейшими в мире биржевыми площадками, где заключаются сделки по товарно-сырьевым активам, выступают:

- NYMEX (New-York Mercantile Exchange) – Нью-Йоркская товарная биржа, основная специализация которой – торговля нефтью, нефтепродуктами и металлами.

- CME (Chicago Mercantile Exchange) – Чикагская товарная биржа. Крупнейшая в мире торговая площадка с высоким уровнем диверсификации производителей и огромным оборотом. К основным сырьевым товарам, представленным здесь, относятся: каучук, древесина, удобрения, крупный рогатый скот, мясо и ряд других товаров из категории «мягких товаров» (от англ. soft commoditys), то есть тех, которые выращиваются, а не добываются.

- NYBOT (New-York Board of Trade) – Нью-Йоркский совет по торговле. Старейшая товарная биржа в США, работающая в основном с сельскохозяйственной продукцией.

- TOCOM – Токийская товарная биржа. На ней широко представлены практически все группы товаров: от драгметаллов (золота, серебра и платины) и нефти до каучука, шерсти, хлопка и прочее

- LME (London Metal Exchange) – Лондонская биржа металлов, на которой торгуются как драгоценные, так и промышленные металлы.

На российских биржевых площадках ассортимент активов товарного рынка ограничен. Инвесторы и трейдеры могут получить доступ к контрактам на металлы, нефть, пшеницу и сахар.

К сведению! В структуру товарно-сырьевых рынков входят и многочисленные универсальные региональные и специализированные площадки. К последним, например, относят Алмазную биржу в Бельгии (Брюссель), Меховую биржу в Канаде (Торонто, аналогичная есть в Санкт-Петербурге).

Чем интересны товарно-сырьевые рынки для частного инвестора?

Активы товарно-сырьевых групп могут представлять для инвестора, в том числе, частного, значительный интерес. Это связано с особенностями, отличающими их от других рынков:

- У каждого из них есть реальное физическое выражение, и, соответственно, экономическая ценность.

- Их ценообразование максимально справедливо и зависит в основном от баланса спроса/предложения. В цену (особенно по сделкам с реальной поставкой) практически не включены будущие доходы, а влияние большинства геополитических факторов в значительной степени нивелировано.

- Практически все активы не демонстрируют высокую волатильность, но при этом диапазоны колебаний их цен достаточно широки. При правильном подходе к построению торговых систем это позволяет получать доходность инвестиций выше, чем в других сегментах.

- Поведение активов более прогнозируемо, чем на остальных рынках, поскольку определяется в основном глобальными факторами, а не местными.

- Механизмы реакции на инфляционные процессы существенно отличаются от других рынков. С ростом инфляции котировки на товарно-сырьевых рынках преимущественно растут, что позволяет получать дополнительный доход.

- Низкий коэффициент корреляции с поведением других рынков позволяет существенно расширить возможности диверсификации.

Как инвестировать в товарные рынки?

У розничного инвестора не так много вариантов для инвестиций в товарно-сырьевые рынки:

- Покупка производных инструментов на срочном рынке. Наибольший интерес здесь представляют расчетные фьючерсы. Они отражают динамику цен базовых активов, но не требуют реальных поставок, то есть, перевозок, хранения и дальнейшего сбыта. Серьезным минусом такого подхода выступает высокий риск фьючерсных контрактов, что особенно критично для новичков. Кроме того, фьючерс трудно назвать инвестиционным инструментом. Срок контракта ограничен, а сам он приносит исключительно спекулятивный доход. В связи с этим требуется правильный подход к построению эффективной стратегии активного долгосрочного инвестирования.

- Покупка акций производителей соответствующего сектора. Такой вариант сложно назвать вложениями непосредственно на товарно-сырьевом рынке, но он во многом объединяет преимущества инвестиций в товары и работы на фондовых площадках.

- Покупка товарных ETF. Большинство из таких фондов отслеживают цены фьючерсных контрактов, некоторые следуют за основными товарными индексами. Незначительная часть использует в качестве активов акции компаний, работающих на товарно-сырьевых рынках. Преимущество такого подхода – диверсификация вложений. Однако и недостатков тут достаточно. Во-первых, отслеживание фьючерсов может приводить к несоответствию реальным ценам активов. Во-вторых, у большинства из них серьезный перекос в сторону энергетического сектора, что далеко не всегда устраивает инвесторов.

Риски инвестиций

Об основных рисках инвестиций в товарно-сырьевые рынки уже было сказано выше, но есть ряд дополнительных нюансов, о которых нужно знать:

- Количество товаров и товарных групп, доступных частному инвестору на одной или нескольких площадках, оказывается ограниченным. Это не позволяет сформировать полноценный портфель с нужными показателями доходности, риска и эффективности.

- Далеко не все инструменты товарных рынков имеют высокую ликвидность. Это позволяет крупным игрокам манипулировать ценами даже без нарушений закона, что может обернуться убытками для розничных инвесторов.

- Большинство товаров демонстрирует стабильные сезонные циклы. Это не способствует реализации стабильных торговых систем и стратегий.

Подпишитесь на нашу рассылку, и каждое утро в вашем почтовом ящике будет актуальная информация по всем рынкам.

Источник

Сырьевые рынки

Понятие сырьевых рынков, оценка сырьевых рынков

Информация о понятии сырьевых рынков, оценка сырьевых рынков

Содержание

Содержание

Сырьевые рынки XX века

Оценка рынков сырья — цены оторвались от фундаментальных основ

— Продукция сельского хозяйства

Современные тенденции развития международной торговли сырьевыми товарами

Рынки сырья валят фондовые

Рынки сырья – это совокупность рынков сырьевых товаров, непосредственно формирующих условия их купли и продажи на основе развития международного разделения труда. На них обращаются топливно-энергетические, сырьевые, промышленные, сельскохозяйственные, лесные товары.

В особую разновидность выделяется сырьевой рынок растительного происхождения.

Основные факторы воздействия на любой товарный рынок присутствуют и на сырьевом рынке, но ему присущ и ряд специфических особенностей. Заметную роль в формировании конъюнктуры данного рынка играет спекуляция, под которой понимается приобретение продукта с целью его перепродажи и получения особой (спекулятивной) прибыли как следствие роста рыночных цен (или их падения) в период между покупкой и реализацией. В силу своих естественных свойств сырье является «удобным» объектом спекулятивных операций, совершаемых как на товарных биржах, так и за их пределами.

Специфика мирового сырьевого рынка выражается в ряде характеристик:

менее динамичное в целом развитие этого рынка в сравнении с рынком готовых предметов торговли;

как правило, очень высокая концентрация предложения большинства сырьевых материалов в ограниченном числе стран;

нередко неустойчивое, а во многих случаях и крайне противоречивое поведение конъюнктуры рынка;

неустойчивость цен, а нередко и их резкие колебания;

высокая зависимость рынка от природно-географических факторов, а сырьевого рынка растительного происхождения — от климатических и погодных условий; значительная роль долгосрочных контрактов в международной торговле многими видами минерального сырья и топлива.

Сырьевые рынки XX века

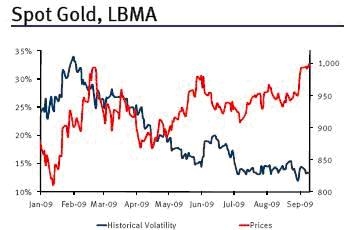

Вторая половина XX века внесла заметные коррективы в развитие мировых товарных рынков. Золото и нефть стали теми товарными идолами, которые сместили с первых мест сельскохозяйственную продукцию и металлы и стали основными инструментами спекуляций на товарных рынках. Бурное развитие промышленности «посадило» всемирную экономику на «нефтяную иглу». А торговля на бирже золотом стала следствием коренных изменений в валютной системе.

Вторая мировая война перевернула международное финансовое и экономическое равновесие и в корне изменила соотношение сил между экономикой Америки и экономикой европейских стран. Тяжелое бремя долгов и галопирующая инфляция в Европе подтолкнули ведущие мировые державы к пересмотру мирового валютного порядка, и существовавший до этого периода золотой стандарт рухнул. Созданная в 1945 году Бреттон-Вудская система, закрепившая за долларом статус резервной валюты, просуществовала четверть века. Уже в 1968 году цены на рынке золота стали колебаться свободно. А в 1971 году Бреттон-Вудская система закончила свое существование, и стоимость золота продолжила отклоняться от официального курса. С этого момента золото стало одним из биржевых товаров.

Рынок фьючерсных сделок на золото начал функционировать 31 декабря 1974 года на COMEX – товарной бирже в Нью-Йорке. Сейчас контракты на золото торгуются на нескольких тконтрактыиржах, крупнейшими из которых являются НАЙМЕКС (Нью-Йоркская товарная биржа), NYMEX, слившаяся с COMEX в 1994 году, и Токийская товарная биржа, TOCOM. Как и в древние времена, золото привлекает внимание инвесторов, которые верят, что в случае сильных финансовых потрясений оно сыграет роль спасательного круга. Рынок золота живет по своим законам: стоимость “желтого металла” растет в периоды политической и экономической нестабильности и снижается во времена относительного спокойствия и благополучия. В момент распада Бреттон-Вудской системы его стоимость была близка к $35 за тройскую унцию, а в 1980 году на Нью-Йоркской товарной бирже была зафиксирована максимальная цена закрытия — $875 за тройскую унцию. Среднегодовая цена на золото в 1980-ом также была рекордной — $615 за тройскую унцию.

Золото не имеет большого успеха в годы впечатляющего взлета фондового рынка. Но каждый раз, когда основной характеристикой мировой политической и экономической ситуации становится нестабильность, инвесторы вновь обращают внимание на этот драгметалл. Таким образом, на практике ценообразование на рынке золота определяется психологическими причинами, которые далеко не исчерпываются его недостаточной распространенностью в природе или огромной физической пользой. В каком-то смысле цена золота – это цена страха.

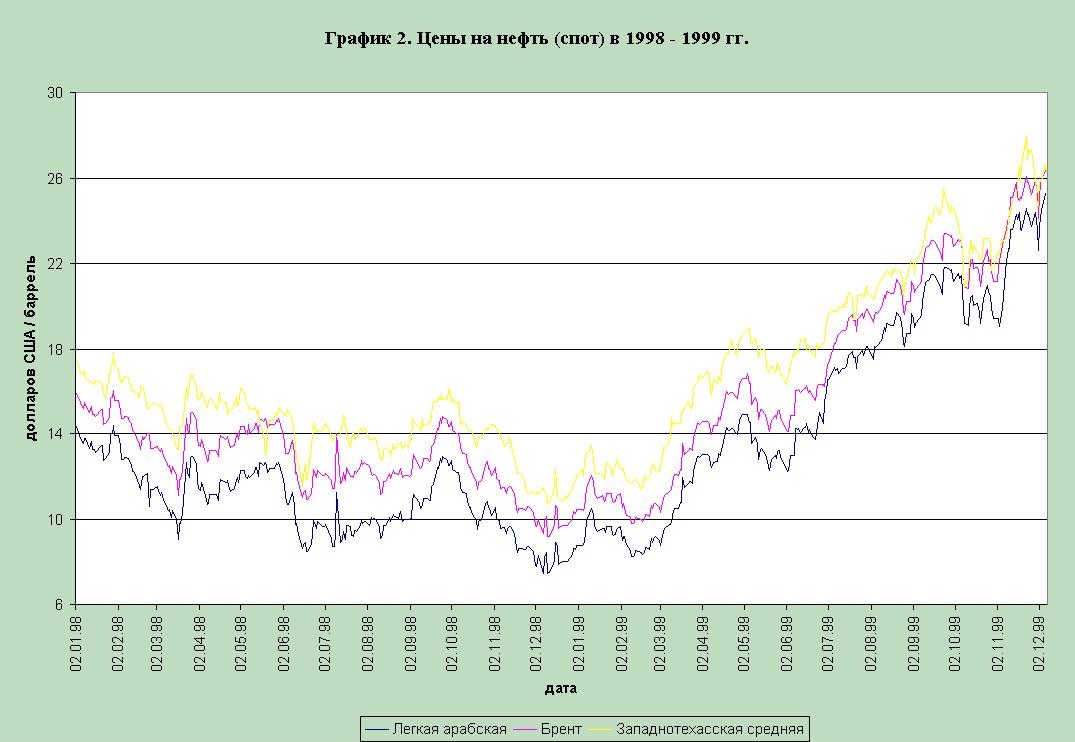

Не меньшую роль во второй половине XX века приобрело “черное золото”, на сегодняшний день являющееся стратегическим ресурсом, необходимым для нормального функционирования и развития экономики. Впрочем, уголь оставался основным топливным ресурсом вплоть до середины 1950-ых годов, но затем значение черного золота начинает заметно усиливаться. В период с 1946 года по конец 1960-ых годов нефть стоила около $3 за баррель. Мир осознал, насколько он зависит от черного золота в результате энергетических кризисов 1970-х годов, спровоцированных политическими событиями. После начала арабо-израильской войны в 1973 году стоимость барреля “черного золота” за шесть месяцев подскочила в 4 раза. В 1981 году цена на нефть установила новый рекорд $35 за баррель. Важным следствием этих кризисов стало появление энергосберегающих технологий и начало разработок новых месторождений в странах, не входящих в ОПЕК.

Повышение стоимости черного золота с 2000 года связывается с мощным ростом всемирной экономики. Главными потребителями энергоресурсов становятся бурно развивающиеся азиатские страны. Кроме того, рост цен вызван повышением политической напряженности в мире и террористической деятельностью, угрожающей сокращением поставок черного золота на мировой рынок. В таких условиях в цену на нефть закладывается высокая премия за риск на случай резкого невосполнимого сокращения предложения на мировом рынке. В июле 2006 года она достигла исторического максимума: цена закрытия преодолела отметку $78 за баррель. Среднегодовая цена в 2006 году установила рекорд в $60 за баррель.

Резкие колебания цен на нефть вызвали интерес к данному рынку со стороны участников биржевых торгов. Фьючерсы на нефть начали торговаться на Нью-Йоркской товарной бирже в 1983 году. В настоящий момент цены контрактов на NYMEX являются ориентиром для сконтрактовканского рынка. В Европе индикатором выступают контракты на чёрное золото марки Brent, торгуемые на контрактыентальной бирже в Лондоне, International Continental Exchange, ICE, в 2001 году поглотившей International Petroleum Exchange, IPE. NYMEX и ICE – это крупнейшие биржи в мире по объемам торгов контрактами на “черное золото”.

Для уменьшения влияния ценовых колебаний на внутренние цены и экспортные доходы многие страны, поставляющие сырьевые товары на мировой рынок, использовали так называемые стабилизационные программы. Однако вопрос об эффективности данных программ оставался открытым. Теоретические работы, посвященные изучению ценовых шоков и стабилизационных программ, появились не так давно — в конце 1990-х годов. Существенный вклад в теорию данного вопроса внесли работы, подготовленные Commodities and Special Issue Division при МВФ.

Возможности большинства развивающихся стран относительно привлечения внутреннего или внешнего финансирования для компенсации падения экспортной выручки в случае возникновения ценовых шоков ограничены. Тем не менее, сглаживание динамики экспортных доходов обычно достигается следующими путями:

стабилизация мировой цены экспортного продукта с помощью рыночного влияния производителя-монополиста или картеля производителей, а также международных торговых соглашений;

стабилизация доходов производителей с помощью рыночных инструментов управления рисками;

стабилизация доходов государства с помощью создания специальных стабилизационных фондов и программ;

стабилизация внутренних потребительских цен и цен производителей через экспортные пошлины и тарифы, внутренние запасы и резервы, стабилизационные фонды.пошлины>

Очевидно, что для выбора той или иной программы стабилизации необходимы достоверные оценки величины и продолжительности ценовых шоков на товарных рынках. Успех выбранной программы зависит от характеристик конкретного ценового шока. Для анализа эффективности стабилизационных программ использовались ежемесячные данные МВФ о ценовых индексах для 44 сырьевых товаров в течение 1957-2000 гг., на основе которых было рассчитано время восстановления цены после шоков

Для 17 товаров шоки продолжались в среднем менее пяти лет, в том числе только для 7 товаров их длительность не превышает года. Долговременные шоки характерны для 10 из 44 товаров. Если на практике для оценки эффективности стабилизационных программ определялся допустимый уровень средней продолжительности ценовых шоков, то в теоретических работах для наглядности было выбрано более высокое значение продолжительности шока — период полураспада, равный 60 месяцам.

Допустимый уровень представляет собой предельное значение продолжительности шока, свыше которого издержки на поддержание программы стабилизации (которые обычно включают затраты на хранение запасов, финансирование, покрытие дефицита от сокращения денежной эмиссии и т.д.) превосходят выигрыш от реализации программы. В результате для 17 товаров ценовой шок, хотя и конечен, но продолжался более 60 месяцев. Для этих 17 и еще для 10 товаров с долгосрочными шоками расхода на стабилизацию будут с высокой вероятностью выше, чем прибыль от сглаживания потребления, которая могла бы быть получена в результате ценовой стабилизации.

Шоки цен на чай продолжались от 7 до 21 месяца, тогда как на каучук — 18 месяцев и более. 5% шоков цен на чай будут длиться более 21 месяца, в то время как 5% шоков цен на каучук будут долгосрочными. Таким образом, программа стабилизации резких изменений цен на чай будет более эффективна, чем для каучука. Предполагая, что максимальный период для поддержания любой схемы стабилизации равняется 60 месяцам, только для пяти товаров потребления (чай, сахар (Европа), бананы, кожа и баранина) 95% ценовых шоков будут короче данного предельного срока. Стоит заметить, что результаты исследований не исключают успех программ стабилизации и для 39 других товаров, однако указывают на высокий риск того, что в этом случае программы будут применяться по отношению к долгосрочным шокам, а следовательно, не будут эффективными.

Практика применения программ стабилизации.

Внутренняя ценовая стабилизация. В развивающихся странах главная роль в сглаживании внутренних эффектов в связи с колебаниями цен на мировых товарных рынках традиционно отводилась правительству, которое обеспечивало госзакупки основных товаров потребления, когда цены низкие (накопление резервных запасов), продавая их, когда цены высоки.

Большинство национальных стабилизационных программ (часто проводившиеся странами с большой рыночной долей экспортирования того или иного продукта) были прекращены в течение 1980-90-х годов из-за финансовой нецелесообразности. Например, австралийская программа по шерсти потерпела крах в 1992 г. Это согласуется с результатами вышеописанного исследования — в среднем цена на шерсть испытывает продолжительные ценовые шоки, а следовательно, успешное урегулирование ценового шока для данного продукта путем стабилизационных программ маловероятно.

Международная ценовая стабилизация. Значительная часть международных товарных соглашений (обычно для стабилизации мировых цен и повышения доходов производителей используются такие инструменты рсоглашенийегулирования, как резервные запасы или экспортные квоты) также потерпела неудачу в 1980-90-х гг., поскольку издержки на их поддержание стали неприемлемыми. Среди них — Международное соглашение по сахару 1954 г., прекращенное в 1984 г. с истечением срока действия экспортных квот; Международное соглашение по олову 1954 г., прекратившее свое действие в 1985 г., когда резервные запасы были истощены; Международное соглашение по какао 1972 г., приостановленное в 1988 г., когда резервные запасы больше не могли финансироваться; Международное соглашение по кофе 1962 г., приостановленное в 1989 г. после окончания срока действия экспортных квот. Только Международное соглашение по натуральному каучуку продолжает действовать, хотя и его целесообразность все больше и больше подвергается сомнению со стороны стран — производителей каучука. Как видно из этих примеров, неудачные международные программы осуществлялись для товаров, которые обычно подвержены долгосрочным шокам (олово, какао, кофе и сахар), в то время как продолжающее свое действие соглашение регулирует цену на продукт (каучук), для которого характерны не слишком продолжительные шоки.

Компенсационное финансирование. Другим примером стабилизационных программ служит компенсационное финансирование (Compensatory and Contingency Financing Facility (CCFF)), осуществляемое МВФ. CCFF направлено на сглаживание вызванных внешними факторами временных спадов экспортной выручки стран. Традиционно компенсационное кредитование являлось основным видом заимствований у МВФ — в среднем в течение 1963-98 гг. Финансирование по данной схеме составляло около 17,5% от общего ежегодного объема кредитования.

После непродолжительного затишья в конце 90-х годов кредитование по CCFF вновь стало широко использоваться. Займы предназначались странам, испытывающим ценовые шоки для основных экспортных товаров. Например, Пакистан и Азербайджан получили средства по CCFF (в декабре 1998 г. и январе 1999 г. соответственно) для погашения временных дефицитов выгоды от экспортирования хлопка (из-за плохих урожаев, вызванных погодными условиями). Согласно приведенной статистике, шоки цены на хлопок, хотя и имеют конечную продолжительность, очень длительны (средняя продолжительность — 152 месяца), а диапазон шоков включает бесконечность. В итоге можно утверждать, что в данном случае компенсационное финансирование будет малоэффективным.

Таким образом, следует отметить, в то время как краткосрочные подъемы и спады на мировых товарных рынках происходят регулярно, шоки цен для многих сырьевых товаров обычно продолжаются длительное время. На основе полученных результатов целесообразно утверждать, что в большинстве случаев стабилизационные программы, направленные на поддержание доходов производителей и государства и компенсационное финансирование, скорее всего, будут неэффективными. Даже когда ценовые шоки относительно непродолжительны, вероятность того, что выигрыш от сглаживания динамики внутренних цен (зависимых от мировых) перевесит расхода на поддержание программ стабилизации или обслуживание внешних заимствований, очень невелика.

Таким образом, используемые стабилизационные программы наиболее эффективны в условиях краткосрочных ценовых шоков, однако для долгосрочных спадов (подъемов) требуется разработка такой политики, которая позволяла бы странам приспособиться к новому уровню наживы и потребления.

Место Российской Федерации в международной торговле сырьевыми товарами

Сегодня Россия, обладающая значительным ресурсно-сырьевым комплексом, а также наличием мощностей по добыче и переработке минерального сырья, играет большую роль в их поставках на внешние рынки.

Например, на мировой рынок сырья поставляется: палладия -70% от общего объема, платины — 20%. Нефтегазовая отрасль Российской Федерации обеспечивает около 45% экспортирования, 60% валютных поступлений и примерно 20% ВВП.

Доля Российской Федерации в мировой добыче (производстве) и разведанных запасах основных видов минерального сырья (в процентах) особенно значительна по Природному газу (29% — добыча, 33% — промышленные запасы); никелю (25 и 14% соответственно); ванадию (30 и 50); вольфраму (10 и 11); металлам платиновой группы (30 и 10); железной руде (8 и 28); промышленным алмазам (15 и 12%).

В условиях кризисного состояния экономики Российской Федерации, особенно в обрабатывающих отраслях, поставки продукции на экспорт способствуют поддержанию загрузки мощностей базовых отраслей промышленности — добычи и нефтепереработки и газа, металлургии, химической промышленности, лесного комплекса, а также сохранению рабочих мест на указанных предприятиях. Если учесть, что названные производства имеют очень высокий уровень концентрации по территории страны, то экспорт их продукции способствует обеспечению жизнеспособности не только отдельных отраслей и предприятий, но и целых регионов Российской Федерации.

Таким образом, экспортный потенциал добывающих и перерабатывающих отраслей приобретает роль важнейшего стабилизирующего фактора в постдефолтных условиях развития экономики, а также выступает практически основным источником валютных поступлений в федеральный бюджет.

Одна из основных проблем реформируемой Российской Федерации состоит в поиске своего места в мировой хозяйственной системе, попытках позиционироваться на внешних рынках в качестве страны, способной включиться в международную конкуренцию в товарных нишах, которые заняты в настоящее время технологически продвинутыми государствами.

Россия интегрируется в глобальный рынок на весьма неблагоприятных условиях. Ее доля в мировом ВВП, при удельном весе численности россиян в населении мира в 3%, упала до 2% (1999 г.), а в мировых торговых и финансовых отношениях — еще ниже. Сокращается доля РФ в мировой торговле.

По оценкам МВФ в 1999 г. в экспорте она составила 1,3%; в импорте — 0,8% (против 2,6 и 2,7% в 1990 г. соответственно).

В настоящее время рейтинг РФ как субъекта мирохозяйственных связей продолжает снижаться, а степень зависимости ее экономики от мирового рынка постоянно возрастает. По каналам экспортирования на мировой рынок поступает от 20 до 90% национального производства сырьевых товаров и полуфабрикатов. В первые годы рыночных реформ динамика внешней торговли еще поддерживалась быстрым наращиванием вывоза продукции ТЭК и других базовых отраслей, не востребованной внутренним рынком, что обеспечивало шаткое равновесие в экономике и позволяло за счет валютных и финансовых доходов решать острые хозяйственные проблемы. Однако уже со второй половины 1995 г. этот фактор постепенно стал утрачивать свое значение из-за практического достижения экспортных квот в ТЭК и других базовых отраслях экономики. Неудовлетворительна и структура товарооборота: 2/3 экспортирования приходится на минеральные продукты, древесину и целлюлозно-бумажные изделия, продукцию химии, каучук. В то же время в структуре экспортирования доля машиностроительной продукции продолжает оставаться на довольно низком уровне (10,6%). Экспортируемые за рубеж машины и оборудование в основной массе представлены ядерными реакторами, транспортными средствами, летательными аппаратами, военной техникой. Такое положение является свидетельством общего кризисного состояния и низкого уровня конкурентоспособности российской промышленности. За годы реформ не произошло существенного облагораживания экспортирования, наоборот, сырьевая специализация страны закрепляется.

Экономика Российской Федерации, обладая крупными сырьевыми, производственными, интеллектуальными и трудовыми ресурсами, а также потенциально емким внутренним рынком, вполне самодостаточна для развития с опорой на собственные силы. Основа другого подхода — иностранные инвестиции и займы, привлечение мощных зарубежных ТНК, которые обеспечат не только необходимую финансовую поддержку, но и новейшие технологии, привнесут передовые методы анализа конъюнктуры рынка и менеджмента. Нам представляется, что оба подхода страдают некоторыми упрощениями и неадекватны сложнейшим условиям глобализирующейся экономики мира.

Возрождение реального сектора российской экономики в этих условиях, по мнению многих специалистов, может быть осуществлено посредством расширения и укрепления экономических, научно-технических, культурных связей с мировым сообществом, максимального использования в своих интересах тех новых маркетинговых возможностей, которые открываются процессами глобализации, в первую очередь в тех российских регионах, которые привлекательны для иностранных бизнесменов высоким уровнем своего экономического, в частности экспортного, потенциала.

Дальний Восток в системе мировой торговли

Дальний Восток — крупнейший экономический район страны по территории — 6.2 млн. кв. км (36.4% территории России). Дальний Восток — богатейший район по разнообразию природных ресурсов. Разработка ценных полезных ископаемых — главная специализация района, определяющая его место в хозяйстве Российской Федерации. Промыш-ленные очаги, связанные, в основном с добычей полезных ископаемых, значительно удале-ны друг от друга.

Существуют два наиболее важных фактора, которые определяют положение Дальнего Востока в системе российских регионов. Прежде всего — особое экономико-географическое положение региона. Для него характерны отдаленность от основных, наиболее обжитых и развитых районов страны, а так же окраинность и ограниченность контактов с единственным соседом — Восточной Сибирью.

Второй фактор — мощный ресурсный потенциал. Дальний Восток относится к числу наиболее богатых регионов Российской Федерации. Это дает ему возможность занимать важное место в экономике страны по ряду сырьевых позиций. Так регион производит: 98% алмазов, олова — 80%, борного сырья — 90%, золота — 50%, вольфрама — 15%, рыбы и морепродуктов — более 40%, древесины — 13%, целлюлозы — 7%.

Удельный вес Дальнего Востока в экспорте бывшего Союза Советских Социалистических Республик (CCCP) составлял 4,4%, но по отдельным товарным позициям был много больше, это относится к экспортированию круглого леса (40%), рыбы (26%), рыбных консервов (22%), цемента (более 10%). Сейчас Дальний Восток вывозит на внешний рынок только 4,6% своей промышленной продукции, тогда как в целом по Российской Федерации этот показатель составляет 7,2%.

Итоги внешнеэкономической деятельности за 2001 год в регионах Дальнего Востока подтвердили рост экспортной активности. В значительной степени этому способствовали увеличение объемов производства рыбной продукции (основного экспортного продукта), усиление экспортной направленности горнорудной, лесной, нефтяной и нефтеперерабатывающей промышленности. Объем дальневосточного экспортирования составил около 950 млн. Долларов Соединенных Штатов, что на 21 процент больше, чем за соответствующий период 2000 года. Первое место в экспорте устойчиво занимает Приморский край (268.4 млн. долл., рост на 20%), второе — Хабаровский край (220.7 млн. долл. рост на 25%). Всемирная экономика и международные отношения, 2001. — №7

В настоящее время основным внешнеэкономическим партне-ром на Дальнем Востоке является Япо-ния. С этой страной был подписан ряд долгосрочных соглашений компенсационного плана по освоению в этом регионе лесных ре-сурсов, развитию лесоперерабатывающих производств, производ-ству соглашенийи бумаги, развитию угольной промышленности, транспортному строительству, расширению портового хозяйства.

Благодаря этим и другим соглашениям ускорилось вовлечение в хозяйственный оборот всех этих природных ресурсов, удалось со-здать новые экспортные базы в этом удасоглашениямсновных раз-витых районов и центров регионе, усилить его транспортную осна-щенность. При помощи японских займов, например, освоены угольные месторождения Южной Якутии (Нерюнгри), построена железная дорога БАМ — Тында — Беркакит, в порту Ванино соору-жены специальные причалы по перегрузке угля, леса, контейне-ров. В погашение предоставленных ссуд Япония получает лес, технологическую щепу, якутские угли. Рассматриваются вопросы разработки шельфовых залежей черного золота и газа Сахалина с участием иностранных фирм. Одна из таких японских фирм «Содэко» в соот-ветствии с соглашением с бывшим Минвнешторгом СССР уже с 1975 г. ведет геолого-поисковые работы на нефть и газ на шельфе Сахалина. Технико-экономическое обоссоглашениемработки неко-торых разведанных месторождений этой компанией в настоящее вре-мя прорабатывается с учетом экологических проблем, интересов жителей острова и всей Российской Федерации. Есть проекты освоения на такой же основе других ресурсов региона. Так, например, для разработки комплексного рудного месторождения Хаканджа (близ Охотска) в Хабаровском крае, содержащего золото, серебро, марганец, должно быть создано совместное предприятие с равными российскими и иностранными долями в уставном капитале. В аукционе на право освоения Хаканджинского золоторудного месторождения, несом-ненно, примут участие японские фирмы.

По многим направлениям ширятся внешнеэкономические свя-зи Дальнего Востока с Китайской Республикой. Интенсивно растет пригранич-ная торговля, совершаются договора и договоренности с китайскими фирмами по освоению природных ресурсов региона. Так, на-пример, в товарообороте Приморского края доля КНР состав-ляет почти 60 %. В 1992 г. Экспорт Приморья в Китай составил 100 млн. долл., импорт — более 300 млн. Приморье вывозит в Китай минеральные удобрения, рыбопродукты, лесоматериалы и т.д., взамен получает товары народного потребления и продовольствие. Достигнуто соглашение между властями китайской провинции Хэйлунцзян и Хабаровского края об охране и воспроизводстве рыб-ных запасов пограничных рек Уссури и Амура. В настоящее время в Китае проявляется известный интерес к российским месторожде-ниям железной руды. Это объясняется не только тем, что россий-ская руда по качеству вдвое превосходит китайскую, но и тем, что в ближайшей перспективе потребности черной металлургии не мо-гут быть удовлетворены в результате собственной добычи. Поэто-му весьма вероятно участие китайского капитала в разработке мес-торождений железной руды Южной Якутии, Хабаровского края и Приморья, находящихся к китайским центрам производства чугу-на и стали ближе, чем месторождения сырья в Бразилии и даже в Индии.

В настоящее время внешнеэкономическая деятельность дальневосточных регионов Российской Федерации на рынке сырьевой продукции является не только источником пополнения финансовых ресурсов, но и важ-нейшим фактором, влияющим на социально-экономическую си-туацию региона в целом.

В условиях перехода к открытой экономике деятельность Российской Федерации во внешнеэкономической сфере существенно расширяется. Сейчас внешнеторговая деятельность в Российской Федерации осуществляется на принципиально новых, отличных от эпохи государственного монополизма, принципах.

Все это является мощным стимулом для развития внешнеэкономических связей. Многие республики, края и области в рамках своих полномочий активно занимаются установлением контактов с зарубежными партнерами, нарабатывают свою нормативно-правовую базу, совершенствуют инфраструктуру, повышают экспортный потенциал.

Однако спад индекса пром производства, ухудшение конъюнктуры мирового рынка, отсутствие последовательной государственной экспортной политики, непостоянность курса валют рубля отрицательно влияют на структуру и динамику экспортирования в стране. По этим же причинам происходит рост доли топливно-сырьевой продукции в экспорте при дальнейшем сокращении в нем доли предметов торговли машиностроения, а, следовательно, возрастания роли сырьевых регионов во внешнеэкономических связях и убывания тех, которые специализируются на производстве продукции металлургии, химии и нефтехимии. Ужесточение таможенной и налоговой политики, задолженность государства иностранным партнерам вызвало сокращение удельного веса оборудования и технологий в импорте.

Необходимо отметить, что наши партнеры в настоящее время проявляют заинтересованность, прежде всего, в создании совместных предприятий в области разработок топливно-энер-гетических и лесных ресурсов. В этой ситуации доступ инвесто-ров к нашим природным ресурсам должен обеспечиваться на приоритетной основе тем из них, которые ввозят капитал и тех-нологию не только для расширения мощностей добывающих от-раслей, но и для глубокой комплексной переработки.

Проекты международного экономического сотрудничества, в частности, со странами АТР в зависимости от масштабности и значимости для экономики можно условно разделить на:

— наиболее крупные межрегиональные и межотраслевые про-екты, такие, как проект освоения Сахалинского шельфа, строи-тельство автодорожного моста через Амур, возле г. Благовещенска-на-Амуре, развитие СЭЗ «Находка», «Благовещенск-на-Амуре»;

— крупномасштабные инвестиционные проекты, реализация которых требует привлечения значительных зарубежных инве-стиций, а также помощи государства в предоставлении гарантий и получении займов от международных финансовых организа-ций:

— инвестиционные проекты регионального значения, требую-щие поддержки со стороны местных администраций.

Так, например, освоение Сахалинского шельфа является наиболее крупным проектом межрегионального значения для всего Дальнего Востока. С вводом в эксплуатацию новых месторожде-ний предполагается довести к 2005 году объем добычи нефти до 20 млн.т., газа — до 18,9 млрд. куб.м. Реализация проекта связана не только с развитием нефтегазодобычи, но и предполагает ши-рокий комплекс работ по развитию социальной и промышленной инфраструктуры, что потребует привлечения дополнительных финансовых средств, строительных ресурсов и т.д. не только за-рубежных, но и российских, прежде всего дальневосточных, фирм и компаний. Уже сейчас просматривается возможность со-трудничества с Хабаровским краем, в частности по обеспечению данного проекта продукцией машиностроения, что позволит ожи-вить машиностроительную базу края, находящуюся в крити-ческом состоянии из-за потери рынков сбыта внутри страны.

Для преодоления упомянутых выше негативных явлений и проблем на среднесрочную перспективу необходимо решение сле-дующих основных задач:

— принятие мер к стабилизации, а в дальнейшем — к расши-рению экспортирования традиционных товаров;

— привлечение необходимых иностранных кредитных ресур-сов в целях решения острых социально-экономических проблем региона, реализации эффективных проектов инвестиционного сотрудничества;

— Диверсификация экспортной базы, развитие экспортно-ориентированных производств и импортозамещения, в том числе на базе конверсии оборонных предприятий;

— развитие рыночных принципов осуществления хозяйствен-ных взаимоотношений во внешнеэкономической области в целях ослабления монополизма отечественных производителей, содей-ствие переходу к экономике открытого типа, постепенное и обос-нованное сближение структуры внутренних и мировых цен, под-держка экспортирования и расширение рынков сбыта российской продук-ции, изменение структуры внешней торговли и повышение ее эффективности;

— повышение степени облагораживания сырья и поставок на экспорт продукции более высокой степени переработки при усло-вии совершенствования ее технологии.

В числе возможных приоритетных направлений сотрудни-чества и торговых обменов можно отметить космическую, авиационную, судостроительную промышленность, связь и коммуникации, освоение ресурсов океана и экологию, новые технологии (разработки) и материалы, сотрудничество в создании тран-спортных средств нового типа, электроэнергетику, электронику, военно-техническое сотрудничество. Рынки сырья валят фондовые

Нарастающая напряженность в американской экономике и снижение Цен на Нефть стимулируют Инвесторов к выходу из Рынков сырья

Нарастающая напряженность в американской экономике и снижение Цен на Нефть стимулируют Инвесторов к выходу из Рынков сырья. В пятницу произошел обвал на российских фондовых площадках, который стимулировал массовую распродажу и на ПФТС.

«Топ-новостью последних дней стало известие об увеличении заявок на Пособие по безработице в США, опубликованное в четверг,— рассказывает руководитель инвестиционного отдела КУА «безработице Александр Спасиченко.— А 5 сентября дополнило негативную картину официальным известием о сокращении Рабочих мест в Стране на 84 тыс.». По словам эксперта, Statistics США сразу же сказалась на поведении мировых Фондовых индексов: в тот же день Индекс Nasdaq Composite потерял 3,2%, Dow Johns — 2,99%.

Падение на мировых торговых площадках сказалось и на акциях украинских эмитентов. «К примеру, в пятницу на Лондонской Рынку акций акции девелопера XX Century Investments упали в Цене на 6,57%, а Организации Ferrexpo — на 7,07%»,— отмечает господин Спасиченко.

Проседание мировых Рынков стало основной причиной падения сначала российского, а затем и украинского Рынков акций. В пятницу произошел обвал на российских биржах РТС и ММВБ (3,76% и 4,91% соответственно). Эти Индексы обновили минимумы более чем двухлетней давности, рухнув к уровням конца июня 2006 г. Это включило механизм защиты от убытков stop-loss и фиксации Прибыли margin-call сначала у российских инвестиционных фондов, а затем и у украинских.

К обеду пятницы среднее падение Индекса ПФТС составило 10%, и Биржа прекратила Торги сначала на один час, а затем до 15.00. Позже Торги возобновились, но продлились не более часа. В 16.10 Биржа вновь прекратила Торги, чтобы попытаться возобновить их в понедельник. Последний раз Торги на ПФТС приостанавливались в конце 2004 г. в Период оранжевой революции.

По итогам дня Индекс ПФТС упал на 6,92% и пробил психологическую отметку 500 пунктов впервые с января 2007 г. По результатам трижды остановленных Торгов Индекс остановился на уровне 482,6 пункта.

При этом массовых панических Продаж на ПФТС не было — до обеда было заключено 330 сделок на сумму всего 16,67 млн. грн. «Исходя из этого, можно предположить, что сейчас происходит сознательное убиение Рынка. В таком ключе могут действовать только некоторые фонды, которые не имеют клиентов в Украине, сидящих в акциях»,— полагает Trader одной из крупных инвесткомпаний.

С каждым новым падением Индекса и Цены акций все меньше бумаг выставляется на Продажу. «К примеру, свои buy-ордера мы выполняем в течение 5 минут, а вот sales-ордера иногда не можем выполнить месяцами. Это значит, что Рынок еще не достиг своего дна»,— говорит фондовик. Теперь покупка серьезных объемов акций на Рынке станет возможной только после того, как Инвесторы окончательно убедятся в нелогичности Рынка. «Если люди, которые интересуются Рынком, увидят, что никакой логики в падении нет, Рынок уйдет в никуда»,— говорит Trader.

Причиной тому может стать глобальный исход Инвесторов с Рынков сырья после снижения Цен на Нефть. На фоне нарастающих проблем в Всемирной экономике спекулятивные Инвесторы могут выходить из Рынков сырья и перекладывать свои Деньги в экономики с низким уровнем риска. Благо Доходность некоторых проектов в развитых экономиках сопоставима с прибылью, которую могут принести Инвестиции в Украину.

«Рынки Недвижимого имущества США и Англии сейчас находятся на спаде, что позволяет Инвесторам перекладывать туда Деньги с расчетом на относительно высокую Прибыль. При этом экономические и политические Риски намного ниже, чем в Украине»,— говорит исполнительный директор ИК «Тройка Диалог Украина» Артемий Ершов.

Однако Управляющий директор по СНГ инвестиционного Банка Nomura Максим Сельцер считает, что укрепление Доллара и падение Цен на Нефть не может рассматриваться в качестве основной причины падения Цен на Активы в Российской Федерации и Украине. Ведь нынешнюю Цену Черного золота назвать низкой никак нельзя. «В минувшем году эксперты ожидали, что Цена Черного золота не превысит $70 за Баррель, и хватались за голову, когда Цена поднялась до $80»,— напоминает банкир.

По его мнению, сейчас просто происходит переброска средств Инвесторов, направленных на развивающиеся Рынки, в связи с нестабильной политической, экономической обстановкой и высоким уровнем Инфляции в регионе. В качестве примера господин Сельцер приводит меткомбинаты Бразилии, которые, по заключению экспертов, сейчас выглядят намного предпочтительнее конкурентов из Российской Федерации и Украины. Поэтому Инвесторы с готовностью переводят свои Инвестиции на них.

В отношении же Украины спусковым крючком для обвала котировок является неурегулированность Рынка акций. Ведь до сих пор на ПФТС можно выставлять на Продажу акции, не имея их на руках, открывать короткие позиции и делать много чего такого, что запрещено в цивилизованном мире. В результате уже в ближайшем будущем желание каких-то Спекулянтов купить бумаги по номиналу может исполниться. «Индекс ПФТС неликвиден, и его можно опустить до любого уровня»,— отмечает Максим Сельцер.

Сейчас этот Процесс продолжается, и Деньги с ПФТС уходят через Валютный рынок Forex, что совершенно логично. «Те иностранные Инвесторы, которые продают бумаги на ПФТС и выходят из ОВГЗ, активно обменивают гривню на Доллар по текущему курсу. Они верят Международным рейтинговым агентствам, предупредившим о нарастающем Риске Девальвации гривни»,— говорит директор ФГ «Консалтинг и Инвестиции» Алексей Вегера. «Сегодняшнюю ситуацию можно объяснить желанием участников выйти из всех Ценных бумаг, безотносительно отраслевой принадлежности эмитентов, и перейти в кэш, то есть в наличные, чтобы позже войти уже в восходящий Тренд»,— считает аналитик Организации «Атек-Инвест» Игорь Держипильский.

В то же время, считают на Рынке, подобная встряска Фондовой биржи Украины может значительно оздоровить его. «Спад уже значительно уменьшил количество биржевых Игроков, и в дальнейшем эта тенденция лишь усилится»,— считают игроки.

При этом эксперты подчеркивают, что для стратегических Инвесторов это падение не имело катастрофических последствий, и напоминают, что Вложения на срок от трех лет дают иммунитет от подобных кризисов.

Источник