- Что такое реструктуризация задолженности и каковы ее виды

- Что представляет собой реструктуризация

- Уровни реструктуризации

- Когда реструктуризация неприменима?

- Как добиться реструктуризации

- Реструктуризация банковского кредита

- Основные виды реструктуризации

- Реструктуризация по налогам и пеням

- Какие документы нужны для реструктуризации?

- Основания для предоставления реструктуризации

- Формы реструктуризации

- Что значит реструктурируют долг

- Существуют различные способы реструктуризировать кредит:

- Когда можно оформить реструктуризацию

- Когда лучше обращаться в банк

- Реструктуризация ипотечных кредитов

- Как подать в банк заявление на реструктуризацию

- В заявлении нужно подробно отразить причину возникновения финансовых трудностей, заполнить информацию о заемщике и приложить пакет документации:

- Что такое реструктуризация долга

- Что такое реструктуризация кредита

- Какие условия изменяются при реструктуризации кредита

- Как производится реструктуризация задолженности

- Если заемщик соглашается на реструктуризацию задолженности

- Как самостоятельно подать на реструктуризацию

- Отличие реструктуризации от рефинансирования

Что такое реструктуризация задолженности и каковы ее виды

Больше материалов по теме «Ведение бизнеса» вы можете получить в системе КонсультантПлюс .

Практически у любой компании есть задолженности. Образуются они вследствие ранее взятых займов, обязательств перед кредиторами и государством. Не всегда организация имеет ресурсы для своевременного погашения долга. Если возникли сложности с выплатами, возможно несколько выходов из ситуации. Один из них – реструктуризация задолженности.

Вопрос: Имеются ли основания для реструктуризации задолженности по валютному кредиту в связи с изменением курса валют?

Посмотреть ответ

Что представляет собой реструктуризация

Реструктуризация – это изменение условий соглашения, на основании которого образовалась задолженность. Это своеобразная уступка должнику, обеспечивающая исполнение обязательств на более удобных условиях. Реструктуризация может предполагать различные условия: изменение процента по задолженности, продление срока выплат. Она требуется в следующих случаях:

- Утрата прежнего уровня дохода (к примеру, прибыль предприятия уменьшилась).

- Внезапное изменения курса валют.

- Большая задолженность, не соответствующая финансовому состоянию компании.

- Прочие причины.

Главное основание для реструктуризации – невозможность выплачивать задолженность на прежних условиях. Решение об изменении условий принимается кредитором в индивидуальном порядке. Реструктуризация предлагается и ФЛ, и ЮЛ, и государственным учреждениям.

ВАЖНО! Реструктуризация выгодна как кредиторам, так и должникам. Выгоды для последних очевидны. Кредиторы же уменьшают число невыплаченных займов. Иногда условия реструктуризации таковы, что больше выгод получает именно кредитор. Должник же может взвалить на себя еще более непосильное бремя. Для того чтобы избежать этого, нужно внимательно читать договор об изменении условий. Желательно показать его юристу.

Уровни реструктуризации

Дефолт, то есть невозможность обеспечить свои финансовые обязательства, может прийти к разным категориям должников, а значит, реструктуризация может понадобиться на различных уровнях.

- Государство. Может потребоваться реструктуризация государственного долга. Касающиеся ее вопросы решаются на международных переговорах, в которых выступают финансовые организации типа МВФ и т.п. В государстве могут объявить дефолт, но не признать банкротом, ведь закон о суверенитете приоритетнее финансовых обязательств: в страну нельзя вторгнуться и распродать за долги. Державы предпринимают возможные и допустимые меры по снижению своих разросшихся долговых обязательств: например, могут разрешить разрабатывать месторождения, передать пакет акций важных государственных предприятий и т.п.

Когда реструктуризация неприменима?

Если гражданин становится банкротом, не всегда он может попросить о реструктуризации. Арбитражный суд, рассматривая дело о банкротстве граждан, не назначит реструктуризацию в следующих обстоятельствах:

- доход должника отсутствует или не превышает прожиточного минимума;

- у должника имеется непогашенная судимость за умышленное экономическое преступление;

- должник был под административной карой за мелкое хищение или умышленное уничтожение или повреждение имущества;

- физлицо уже было банкротом в течение 5 последних лет;

- ему уже предоставлялась реструктуризация в течение 8 предыдущих лет.

Как добиться реструктуризации

Как правило, инициатором оформления реструктуризации является должник. Если организация ясно понимает, что не может выплачивать задолженность, следует самостоятельно обратиться к кредитору. Для изменения соглашения должны быть следующие условия:

- Серьезные причины для реструктуризации (невозможность выплачивать долг в прежнем режиме).

- Отсутствие реструктуризации, взятой ранее.

- Отсутствие просроченных задолженностей.

Это самые примерные положения. Кредитор может предложить реструктуризацию и на других условиях. Для того чтобы банк или другое учреждение предложили удобные условия, он должен быть уверен в благонадежности заемщика. Реструктуризация охотнее оформляется на задолженности, которые обеспечены залогом (недвижимость, авто).

ВАЖНО! Процедура предполагает документальное оформление. Составляется соответствующее соглашение, на котором ставятся подписи кредитора и дебитора. После этого должнику выдается соответствующий документ.

Реструктуризация банковского кредита

Реструктуризация оформляется в отношении разных кредитов, в том числе ипотечных, целевых, потребительских. Нюансы процедуры зависят от конкретного банковского учреждения. Рассмотрим общую очередность действий:

- Должник заполняет анкету. В ней прописываются основания для реструктуризации (к примеру, резкое ухудшение финансового положения), информация об имуществе компании, ее доходах и расходах.

- Выбирается подходящий вариант перекредитования.

- Анкета анализируется отделом по работе с просроченными кредитами.

- Проводится собеседование у сотрудников отдела.

- Дебитор собирает документы.

- На основании предоставленных документов принимается решение о реструктуризации.

- Составляется и подписывается соглашение.

В некоторых банковских учреждениях вместо анкеты должник заполняет заявление.

Основные виды реструктуризации

Существует много видов реструктуризации. Рассмотрим самые распространенные из них:

- Пролонгация. Срок выплаты задолженности продлевается. Следовательно, размер ежемесячных выплат уменьшается. Сумма кредита остается прежней.

- Кредитные каникулы. Отменяется выплата льгот или основного «тела» кредита на некоторое время. В некоторых случаях выплаты и вовсе отменяются на период, составляющий 3-6 месяцев. Предполагается, что за это время должник приведет свои финансовые дела в порядок и сможет продолжить выплачивать задолженность. Кредитные каникулы предоставляются крайне редко. Связано это с тем, что этот вариант невыгоден для банков.

- Изменение валюты, в которой предоставлялся кредит. С ростом доллара организациям стало крайне сложно выплачивать кредиты, ранее оформленные в иностранной валюте. Данная форма реструктуризации также крайне невыгодна банку.

- Снижение ставки по процентам. В данном случае уменьшается размер ежемесячных выплат, но сам размер кредита остается неизменным или же увеличивается. Снижение ставки практикуется только в том случае, если кредитная история должника идеальна.

- Списание неустойки. Банковские учреждения могут или предоставить отсрочку на выплаты штрафов, или вовсе списать их. Данная мера используется крайне редко. Она актуальна при банкротстве предприятия.

- Комбинированная реструктуризация. Предполагает сочетание нескольких способов. К примеру, срок кредитования продлевается. Одновременно с этим списываются пени.

Выбор конкретного способа зависит от пожеланий банковского учреждения и самого должника.

Реструктуризация по налогам и пеням

Реструктуризация предполагает перевод обязательств компании перед государством из краткосрочных в долгосрочные. Метод используется для финансового оздоровления организации. Реструктуризация предоставляется только в тех случаях, если у компании есть особые обстоятельства. Для оформления других условий организации нужно подать заявление и документы в соответствующий орган. На основании поданных бумаг принимается решение о возможности реструктуризации.

Какие документы нужны для реструктуризации?

Для получения реструктуризации нужно составить заявление. Оно должно соответствовать форме, утвержденной Приказом ФНС от 28 сентября 2010 года №ММВ-7-8/469@. Если компания претендует на продление срока задолженности, в заявлении нужно указать согласие на обязанность уплачивать проценты. К обращению прилагается ряд документов:

- Справка из налоговой, свидетельствующая о состоянии налоговых расчетов организации.

- Справка из налоговой с указанием перечня счетов компании в кредитных учреждениях.

- Документы о движении денежных средств по счетам фирмы за последние 6 месяцев.

- Документы о наличии или отсутствии расчетных счетов.

- Справки из кредитных организаций о средствах, имеющихся на счетах.

- Перечень контрагентов с указанием стоимости соглашений.

- Бумаги, подтверждающие веские причины для реструктуризации.

В некоторых случаях могут потребоваться дополнительные документы.

Основания для предоставления реструктуризации

Основанием для реструктуризации является банкротство или угроза банкротства. Признаки банкротства изложены в статье 6 ФЗ от 26.10.2002 г. №127:

- Неспособность исполнить обязательства перед кредиторами.

- Неспособность оплачивать налоги.

- Размер обязательств составляет не менее 100 000 рублей.

- Обязательства компании не исполнялись в течение более 3 месяцев.

Реструктуризация может предоставляться и в том случае, если компания ведет сезонную деятельность.

Формы реструктуризации

Реструктуризация по налогам подразделяется на две формы:

- Льготы. Компании предоставляются льготы относительно налоговых выплат. Составляется график выплат, который устраивает всех участников. В графике указывается размер и сроки выплат. Выплаты должны вноситься не реже раза в квартал. Максимальный срок исполнения налоговых обязательств составляет 10 лет.

- Налоговый кредит. Представляет собой своеобразную рассрочку по налоговым выплатам. Максимальный срок погашения составляет 1-5 лет. Если компания входит в реестр резидентов, этот срок увеличивается до 10 лет.

ВАЖНО! Компании не предоставляется реструктуризация в том случае, если в отношении нее ведется уголовное дело, касающееся налоговых обязательств.

Возможность изменения условий также исключена и тогда, когда организация совершила административное нарушение, связанное с налогами.

Источник

Что значит реструктурируют долг

Реструктуризация кредита — это изменение условий действующего банковского договора, которое направлено на снижение текущей финансовой нагрузки клиента.

Существуют различные способы

реструктуризировать кредит:

Все они сводятся к тому, чтобы помочь заемщику выплачивать кредит.

Основное отличие реструктуризации от рефинансирования — она всегда происходит в том банке, в котором у клиента заключен кредитный договор. Это упрощает и ускоряет переговоры между банком и заемщиком, ведь у кредитной организации уже есть вся необходимая информация для оформления процедуры. Решение о реструктуризации принимается всегда в индивидуальном порядке, с учетом ситуации конкретного клиента.

Реструктуризация кредитов происходит по инициативе заемщиков, но по согласию обеих сторон, т.к. она выгодна и банку, и заемщику:

При этом решение принимается индивидуально по каждому клиенту и учитывает его текущую финансовую ситуацию.

Когда можно оформить реструктуризацию

Перечислим основные причины, по которым можно начать процедуру реструктуризации:

Когда лучше обращаться в банк

Сразу, как только поймете, что ситуация ухудшилась. При возникновении финансовых трудностей клиенту важно как можно раньше обратиться в банк и рассказать о сложившейся ситуации. Причем сделать это до первых просрочек по графику платежей. Это позволит проще найти обоюдовыгодное решение и реструктуризировать кредит.

При обращении в банк клиенту необходимо не просто уведомить кредитную организацию об ухудшении своего финансового положения и невозможности продолжать выплаты по ранее одобренному графику погашения, но и документально подтвердить эти изменения. В этом случае банк сможет рассмотреть заявление и, скорее всего, принять положительное для заемщика решение.

Реструктуризация ипотечных кредитов

Вдобавок был скорректирован список сельских территорий и сельских агломераций, на которые распространяется действие льготной ипотеки. Если ранее он определялся государственной программой «Комплексное развитие сельских территорий», то теперь его формирует сам субъект федерации.

С 2015 года в России действует специальная госпрограмма, оказывающая помощь заемщикам при оформлении реструктуризации ипотечных кредитов. Программа позволяет снизить ставку по кредиту и получить официальную отсрочку платежей на 1,5 года.

Кроме того, согласно Федеральному закону «О праве на ипотечные каникулы» N 76-ФЗ — заемщики, потерявшие работу или оказавшиеся в трудной жизненной ситуации, могут воспользоваться ипотечными каникулами. А тем, кто не подходит под условия, банки могут предложить собственную программу реструктуризации.

Как подать в банк заявление

на реструктуризацию

Форма заявки на реструктуризацию проблемных кредитов в каждом банке индивидуальная. Заемщику необходимо получить бланк в офисе или онлайн на сайте кредитной организации.

В заявлении нужно подробно отразить причину возникновения финансовых трудностей, заполнить информацию о заемщике и приложить пакет документации:

Как правило, подать заявку на реструктуризацию можно онлайн. При этом если банк примет положительное решение, заемщику может потребоваться личная поездка в банк для согласования схемы реструктуризации и индивидуальных условий, а также для подписания документов.

После согласования всех условий банк и заемщик подписывают дополнительное соглашение к действующему кредитному договору и иным документам, если есть такая необходимость.

Источник

Что такое реструктуризация долга

Просроченная задолженность и проблемный клиент считаются крайне негативными обстоятельствами для любой кредитной организации. Несмотря на расхожее мнение, банкам не интересно загонять человека в долговую яму. Кредитору важно вернуть свои деньги с процентами, – это основная цель любого банка. В этой связи предпринимаются определенные меры, при помощи которых клиенты могут получить выход из сложившейся тяжелой ситуации. Одной из таких мер является реструктуризация долга.

Что такое реструктуризация долга, когда и в отношении кого применяется, будет рассказано на Бробанк.ру.

Что такое реструктуризация кредита

Более правильно употреблять термин в связке с просроченной задолженностью – реструктуризация задолженности или долга. Под этим понятием подразумевается изменение структуры долга. То есть, к моменту применения данного инструмента, у клиента уже должна иметься просроченная задолженность. В иных случаях реструктуризация не применяется.

Это сугубо банковская прерогатива. Кредитная организация самостоятельно решает, когда и в отношении кого применить реструктуризацию. Федеральным законодательством она никак не регулируется.

Основное назначение реструктуризации – изменение структуры образовавшейся задолженности. Данное изменение направлено на снижение кредитной нагрузки клиента.

Она применяется банками выборочно. Ни на сайте, ни в документах реструктуризация может никак не фигурировать. При полном отсутствии информации, банки могут применять этот инструмент достаточно часто.

Какие условия изменяются при реструктуризации кредита

Однозначно на этот вопрос ответить сложно. Дело в том, что реструктуризация не имеет какой-либо четко выраженной схемы. Под каждый конкретный случай она подгоняется индивидуально.

Если речь идет о снижении кредитной нагрузки, то, значит, банк предпринимает меры по улучшению положения действующего заемщика. Примерные варианты, которые применяются при реструктуризации:

- Уменьшение процентной ставки.

- Отмена части начисленных процентов.

- Пересмотр графика платежей.

- Предоставление кредитных каникул.

- Отмена либо уменьшение ежемесячного платежа.

- Сокращение совокупной суммы долга.

- Изменение основных условий договора – только в пользу заемщика.

Это типовые примеры решений, к которым прибегают кредитные организации при реструктуризации задолженности. На практике может встречаться и ряд других мер, применение которых помогает заемщику выйти из сложной ситуации. Никакого типового шаблона – нет. Ситуация каждого заемщика решается сугубо индивидуально.

Как производится реструктуризация задолженности

Следует понимать, что реструктуризация – крайняя мера, на которую идет кредитная организация. После того, как клиент выходит на длительную просрочку, банк предпринимает совершенно стандартные действия. В их числе:

- Работа кредитного отдела – сотрудники будут неоднократно звонить и присылать СМС-сообщения с требованием погасить задолженность.

- Дело передается в отдел досудебного взыскания – эта стадия называется soft или hard collection

- При отсутствии результата кредитная организация привлекает коллекторскую фирму – действуя на основании агентского договора, сотрудники коллекторской компании постараются взыскать задолженность в досудебном порядке.

И эти меры не всегда дают желаемый результат. После завершения срока действия агентского договора, дело проблемного заемщика возвращается обратно в банк. У кредитной организации остается два пути: первый – возбудить судебное производство, и второй – предложить заемщику индивидуальные условия по погашению образовавшейся задолженности.

Оценив все обстоятельства, кредитная организация сделает предложение заемщику, в соответствии с которым он сможет погасить задолженность на пересмотренных условиях. Как правило, такие предложения направляются банком в письменном виде.

По срокам они строго ограничены. В письме банк указывает точную дату, до наступления которой заемщик должен совершить определенные действия. Среди подобных действий:

- Совершение платежа – это может быть любая сумма, на которую укажет банк.

- Отправка письменного согласия с предложенными условиями.

- Устное подтверждение согласия на реструктуризацию.

Учитывая, что такие процессы происходят в сугубо индивидуальном порядке, кредитная организация самостоятельно решает, когда и какие действия должен совершить заемщик. Намеренное нарушение договоренности либо игнорирование предложения банка приведет к тому, что предложение о реструктуризации потеряет свою актуальность.

Если заемщик соглашается на реструктуризацию задолженности

В подавляющем большинстве случаев проблемные заемщики соглашаются на предложение кредитной организации. Оно является для них реальным выходом из сложного положения. Главное, чтобы клиент имел возможность и далее исполнять свои обязательства после реструктуризации.

Далее наступает стадия внесения изменений в действующий договор. Это ключевая стадия, на которой в основные пункты кредитного соглашения вносятся соответствующие изменения. Именно в силу этих самых изменений заемщик и будет впоследствии исполнять свои текущие обязательства. Все происходит следующим образом:

- Кредитная организация назначает клиенту встречу в том офисе, в котором ранее заключался основной кредитный договор.

- Клиент прибывает в назначенный срок в офис для обсуждения деталей дальнейшего сотрудничества.

- После внесения изменений в договор, он подписывается – стороны оставляют себе по одной копии соглашения.

Далеко навсегда заключается новое кредитное соглашение. Банк может настоять на том, что к действующему договору будет доставлено дополнительное соглашение. В этом соглашении отмечаются все условия дальнейшего сотрудничества.

Здесь многое зависит от объема изменяемых банком условий. Если их много, то действительно, проще всего заключить новое соглашение. Если изменяется, к примеру, только сумма ежемесячного платежа, то в таком случае заключается дополнительное соглашение к основному кредитному договору.

Как самостоятельно подать на реструктуризацию

Не во всех случаях инициаторами реструктуризации бывают кредитные организации. В частности, по залоговым кредитам банку проще всего взыскать предмет залога, чем ждать, пока клиент выполнит свои обязательства после реструктуризации.

Этот же самый вариант предпринимается тогда, когда речь идет о большой сумме задолженности. Если судебные издержки не будут ощутимы для кредитной организации, то с большей долей вероятности банк подаст иск в суд для законного взыскания задолженности.

Следовательно, предложение от банка может вовсе и не поступить. Поэтому заемщику потребуется самостоятельно пробовать заявить на реструктуризацию задолженности по кредиту.

Искать на сайте банка информацию о правилах реструктуризации – нет смысла. Этих правил может не существует: решение и условия по реструктуризации принимается только на основании подробного анализа положения проблемного заемщика.

Если заемщик уверен, что в силу своего финансового положения он сможет выполнять пересмотренные условия по договору, то ему можно и нужно подавать заявление на реструктуризацию задолженности. Такое заявление составляется в свободной форме. В нем указывается следующая информация:

- ФИО заемщика.

- Наименование кредитного договора – номер и дата заключения.

- Обстоятельства, по которым дальнейшее исполнение договора вызывает определенные трудности.

- Желаемые меры по реструктуризации – снижение процентной ставки; изменение графика платежей; уменьшение суммы ежемесячного платежа; другие меры.

- Факторы, по которым банк может согласиться на реструктуризацию – смена работы; получение наследства; закрытие других кредитных договоров; прочие факторы.

- Дата подачи заявления и личная подпись.

Какой-либо установленной формы у такого заявления нет. Но перед его составлением заемщику рекомендуется обратиться в свой банк за получением соответствующей справки по форме подачи заявления. В отдельных кредитных организациях может выдаваться бланк для составления подобного заявления. Подается документ в то отделение, в котором ранее заключался основной кредитный договор.

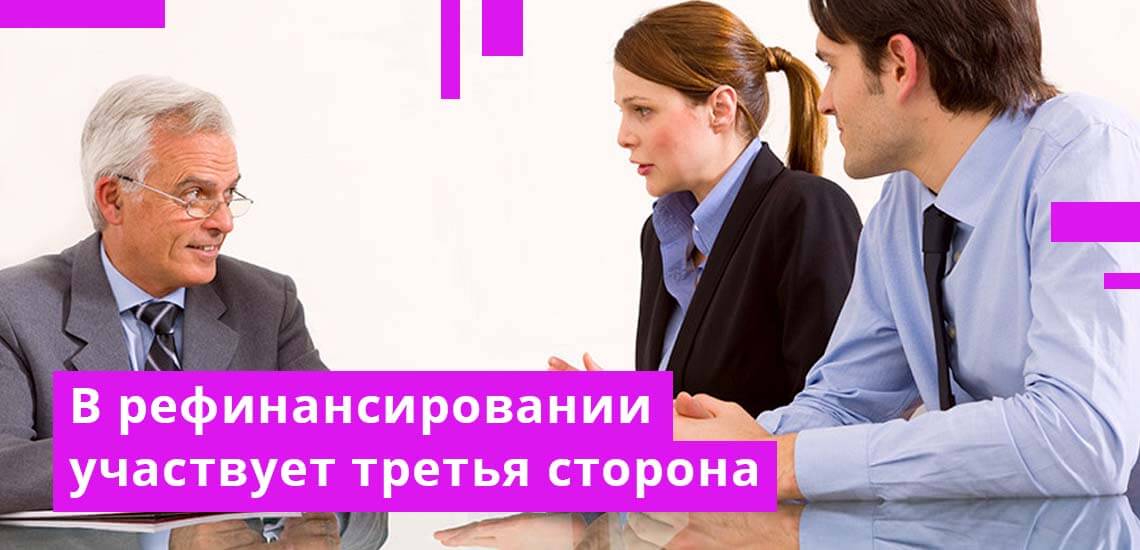

Отличие реструктуризации от рефинансирования

Реструктуризация простыми словами означает изменение начальных условий по кредиту: с предложения банка или в силу заявления самого клиента. Главное, чтобы стороны смогли прийти к взаимному согласию. Реструктуризация не означает, что банк списывает кредит, или отказывается от взыскания задолженности. В этом случае кредитная организация делает клиенту своеобразный шаг навстречу. Третьей стороны в этом процессе нет.

При рефинансировании речь идет также об изменении начальных условий по кредиту, но уже при участии третьей стороны. В качестве третьей стороны выступает сторонняя кредитная организация, которая заключает с заемщиком договор рефинансирования. Эта организация погашает задолженность заемщика по договору рефинансирования, а заемщик теперь будет обязан исполнять обязательства перед новым кредитором.

Суть данной манипуляции заключается в том, что новый банк предлагает заемщику более выгодные условия. Выражаться они могут в чем угодно: в снижении процентной ставки, изменении графика платежей, предоставлении кредитных каникул, и прочее. Если заемщик не до конца проблемный и платежеспособный, то целый ряд банков согласится пойти с ним на такое сотрудничество.

В этой связи можно отметить, что внутреннее изменение условий договора называется реструктуризацией, а внешнее — рефинансированием. При кажущейся схожести этих двух терминов, у них есть много различий. Основное из них: рефинансирование является стандартным банковским продуктом со своей программой и условиями, а реструктуризация — нет.

Источник