- Рентабельность оборотных активов: формула расчета

- Рентабельность оборотных активов: формула расчета

- Что показывает рентабельность текущих активов?

- Что относится к оборотным средствам?

- Как рассчитать рентабельность оборотных активов: формула по балансу

- Пример расчета рентабельности

- Нормативное значение

- Определяем рентабельность активов (формула по балансу)

- Что показывает рентабельность активов

- Виды рентабельности активов

- Как рассчитать рентабельность внеоборотных активов (формула по балансу)

- Формула расчета рентабельности оборотных активов

- Зачем рентабельность активов бухгалтеру?

- Итоги

- Рентабельность активов: формула расчета по балансу

- Рентабельность активов: формула расчета по балансу

- Что показывает рентабельность активов?

- Как рассчитать рентабельность активов: формула по балансу

- Коэффициент рентабельности активов: нормативное значение

- Пример расчета показателя ROA

Рентабельность оборотных активов: формула расчета

Автор: Полина Таланова Руководитель проектов

Рентабельность оборотных активов: формула расчета

Автор: Полина Таланова

Руководитель проектов

Рентабельность оборотных активов (ОА) — один из базовых экономических показателей, определяющих результативность бизнеса.

Разбираемся, чем этот показатель важен для руководителя и бухгалтерской службы предприятия.

Что показывает рентабельность текущих активов?

Цель функционирования любой частной организации — получение прибыли. Расчет рентабельности текущих активов позволяет понять, насколько окупаются вложения в бизнес, а именно, сколько прибыли получает предприятие за каждый рубль, вложенный в оборотные средства.

Очевидно, что чем больше рентабельность, тем выше эффективность работы предприятия. В свою очередь, отрицательное значение этого показателя говорит о нерациональном использовании ресурсов организации.

На основании полученных данных разрабатывается план мероприятий по повышению ликвидности оборотных активов.

В частности, принимаются активные меры по:

- сокращению складских запасов;

- повышению производительности труда;

- изменению ценовой политики;

- снижению себестоимости продукции и т. д.

Рекомендуется анализировать рентабельность в динамике за несколько последовательно идущих отчетных периодов.

Зачастую неразумная экономия активов, породившая резкое увеличение рентабельности в одном периоде (например, закуплено недостаточное количество сырья для обеспечения бесперебойного производственного процесса), может привести к простоям в хозяйственной деятельности уже в следующем периоде, что закономерно приведет к снижению прибыли и падению рентабельности.

При этом оборотные активы не должны накапливаться и оседать в виде излишка на складах или дебиторской задолженности. Ведь чем быстрее происходит оборот, тем больше прибыли получает предприятие.

Задача руководителя — обеспечить грамотное управление ресурсами своей компании. Такой подход не только гарантирует предприятию финансовую устойчивость, но и обеспечивает его конкурентоспособность на рынке и привлекательность для инвесторов.

Что относится к оборотным средствам?

Под оборотными средствами подразумеваются краткосрочные активы, которые полностью потребляются предприятием в течение 12 месяцев и отражаются в р. II бухгалтерского баланса, а именно:

- запасы;

- денежные средства и денежные эквиваленты;

- финансовые вложения (за исключением денежных эквивалентов);

- НДС по приобретенным ценностям;

- дебиторская задолженность;

- прочие оборотные активы.

Как рассчитать рентабельность оборотных активов: формула по балансу

Рентабельность ОА рассчитывается по формуле:

где для расчета средней стоимости ОА нужно сложить показатели на начало и конец периода, а потом поделить на 2.

Обычно рентабельность выражается в процентах, но изредка можно встретить употребление в форме коэффициента.

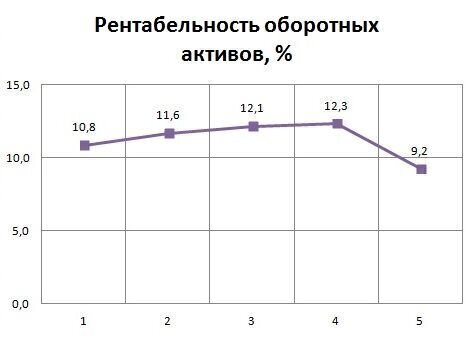

Пример расчета рентабельности

Предприятие занимается изготовлением готовых металлических изделий. Приведем расчет рентабельности ОА в динамике за последние 5 лет на основании данных отчетности:

Наименование показателя

Отчетный год

1

2

3

4

5

Результаты расчетов показывают, что первые 4 года компания стабильно наращивала обороты, грамотное управление обеспечивало высокую ликвидность оборотных средств, что, в свою очередь, способствовало росту прибыли.

Снижение рентабельности за последний отчетный период было связано со сверхнормативными закупками материалов, продиктованными грядущим повышением цен.

Тем не менее, показатель рентабельности ОА остался достаточно высоким, однако, если в текущем периоде излишек активов не будет израсходован, то организация недополучит запланированную прибыль, что негативно отразится на ее платежеспособности и приведет к дальнейшему падению рентабельности.

Нормативное значение

Никаких единых нормативных значений рентабельности не установлено, но с 2007 года налоговая служба планирует проведение выездных проверок на базе Концепции, утвержденной приказом № ММ-3-06/333.

В приложении 4 этого НПА приведены среднеотраслевые значения показателей, характеризующих ФХД компаний в разрезе по видам деятельности, в том числе и рентабельности активов, которые ежегодно корректируются и публикуются в свободном доступе на сайте ФНС.

Налогоплательщики, чьи показатели ФХД ниже среднеотраслевых на 10 и более %, включаются в план выездных проверок. Поэтому бухгалтерия предприятия перед сдачей отчетности должна просчитывать рентабельность активов и сопоставлять полученное значение с данными ФНС, чтобы не попасть под прицел ревизоров налоговой службы.

Стандарт бухгалтерского обслуживания нашей компании включает обязательный контроль показателей хозяйственной деятельности организации, включая рентабельность активов.

Перед сдачей ежегодной отчетности специалисты 1С-WiseAdvice всегда согласовывают с заказчиками результаты полученных расчетов и дают развернутые рекомендации по безопасной корректировке отчетных данных. Благодаря такому подходу наши клиенты могут не тревожиться о том, что их организация выбьется из установленных «нормативов» и привлечет к себе ненужное внимание со стороны налоговиков.

Источник

Определяем рентабельность активов (формула по балансу)

Что показывает рентабельность активов

Рентабельность — это целая система показателей, которые характеризуют эффективность деятельности предприятия. Одним из таких показателей является коэффициент рентабельности активов. Его принято обозначать ROA (сокращение от английского return on assets).

Этот коэффициент демонстрирует, насколько высока отдача от средств, вложенных в имущество организации, какую прибыль приносит компании каждый рубль, инвестированный в ее активы.

В общем виде формулу расчета рентабельности активов можно представить так:

ROA = Пр / Ак × 100%,

ROA — рентабельность активов;

Пр — прибыль (для расчета берут либо чистую, либо прибыль от продаж, в зависимости от того, какая доходность интересует пользователя);

Ак — активы организации (как правило, для расчета используют среднюю стоимость активов за период).

Рентабельность активов — показатель относительный, выражается, как правило, в процентах.

Виды рентабельности активов

Рассчитывают 3 показателя рентабельности активов:

- рентабельность внеоборотных активов — обозначим ее ROAвн;

- рентабельность оборотных активов — ROAоб;

- рентабельность суммарных активов — ROA.

Далее рассмотрим формулы рентабельности активов по балансу.

Как рассчитать рентабельность внеоборотных активов (формула по балансу)

Внеоборотные активы — это так называемые длинные активы, которыми компания пользуется длительное время — более 12 месяцев. Такое имущество отражается в I разделе бухгалтерского баланса. Это основные средства, НМА, долгосрочные финансовые вложения и др.

При расчете рентабельности активов данной категории в знаменателе нужно отразить итог по разделу I — строку 1100. Тогда мы получим рентабельность всех имеющихся внеоборотных активов.

При необходимости можно проанализировать прибыльность активов отдельного вида, например основных средств или группы внеобротных активов (материальные, нематериальные, финансовые). В этом случае в формулу подставляют данные по строкам, в которых отражено соответствующее имущество.

Самый простой способ вычислить среднее значение стоимости активов — сложить показатели на начало и конец года и разделить сумму на 2.

Показатели прибыли для числителя формулы рентабельности активов нужно взять из отчета о финансовых результатах, всем известного под формой 2:

- прибыль от продаж — из строки 2200;

- чистую прибыль — из строки 2400.

Формула расчета рентабельности оборотных активов

Принцип расчета рентабельности активов этого вида такой же. В числитель формулы ставим нужную нам прибыль из отчета о финансовых результатах, в знаменатель — среднее значение стоимости оборотных активов. Если считаем рентабельность всех активов, берем итог раздела II актива баланса (строка 1200). Если интересует их отдельный вид — информацию из соответствующей строки второго раздела.

Зачем рентабельность активов бухгалтеру?

Принято считать, что по большей части показатель рентабельности активов интересует финансистов и аналитиков, которые проводят оценку эффективности бизнеса, ищут резервы роста. Однако немаловажен он и для бухгалтеров или налоговых специалистов компаний. Дело в том, что рентабельность, в том числе рентабельность активов, — это один из критериев оценки риска попадания в план налоговых проверок, предусмотренных приказом ФНС России от 30.05.2007 № ММ-3-06/333@. Критическим отклонением считается отклонение рентабельности активов организации от средней по отрасли на 10% и более.

Рентабельность активов по основным сферам деятельности с 2006 года приведена в приложении 4 к приказу ФНС России от 30.05.2007 № ММ-3-06/333@. Посчитайте свою рентабельность активов и сравните ее со среднеотраслевой. Вдруг вы уже на контроле? Посмотреть среднеотраслевую рентабельность (скачать приложение 4 к приказу ФНС России от 30.05.2007 № ММ-3-06/333@) можно на сайте налоговой службы.

Итоги

Расчет рентабельности необходим как для оценки эффективности вложений, так и для планирования взаимодействия с налоговыми органами. Если показатели рентабельности отклонятся от среднеотраслевых на 10% и более в меньшую сторону, то это означает, что организация попадает в зону риска и может быть включена в план выездных налоговых проверок.

О расчете других показателей рентабельности читайте в статьях:

Источник

Рентабельность активов: формула расчета по балансу

Автор: Екатерина Ампар Руководитель проектов по бухгалтерскому аутсорсингу

Рентабельность активов: формула расчета по балансу

Автор: Екатерина Ампар

Руководитель проектов по бухгалтерскому аутсорсингу

На сайте налоговой службы в разделе «Концепция системы планирования выездных налоговых проверок» сообщается, что в последние годы изменился подход к организации контрольной работы налоговых органов. Как уточняет ФНС, акцент сделан на комплексный анализ финансово-хозяйственной деятельности налогоплательщика, и, как следствие, отказ от тотального контроля и переход к контролю, основанному на критериях риска.

Инспекторы оценивают эффективность бизнеса глазами собственника, их интересует реальное положение дел, а не «причесанные» сведения из отчетностей.

Рентабельность активов – именно тот показатель, который одинаково интересен как собственникам бизнеса, так и налоговикам.

Что показывает рентабельность активов?

Для собственников и налоговиков показатель рентабельности активов имеет одинаково важное и при этом принципиально разное содержание.

Для первых – это верный способ оценить эффективность вложений, т.е. понять, приносит ли актив прибыль. Для инспекторов – возможность определить степень добросовестности компании относительно исполнения налоговых обязательств.

В приказе ФНС России от 30.05.2007 № ММ-3-06/333@ отклонение уровня рентабельности организации по данным бухгалтерского учета от показателя нормы для данной сферы деятельности входит в официальный перечень рисков для налогоплательщика. А именно, риска назначения выездной налоговой проверки.

Контроль рентабельности, как и других коэффициентов, являющихся «пригласительным билетом» для ФНС, входит в наш стандарт обслуживания.

Следуя из информации уже упомянутого приказа, из всех видов рентабельности налоговиков интересует два вида коэффициента, рассчитываемые по чистой прибыли – рентабельность активов (ROA) и рентабельность продаж (ROS).

Экономическая сущность первого заключается в демонстрации того, сколько денежных средств приходится на единицу активов, то есть насколько высока финансовая отдача от использования каждой из них. Следовательно, для инспекторов ROA – возможность сделать вывод, являются ли действия собственника и руководителей целесообразными, экономически обоснованными, и не пытаются ли они с помощью сомнительных активов оптимизировать налоговую нагрузку на организацию.

Например, если предприятие – вопреки здравому смыслу – продолжает использовать актив, который не делает вклад в суммарный доход организации, инспекторы наверняка захотят узнать, почему первые лица компании продолжают упорно мириться с заниженными показателями по отрасли.

В Постановлении Двенадцатого арбитражного апелляционного суда от 30.04.2019 № 12АП-4145/2019 по делу № А06-6280/2017 ухудшение показателя рентабельности активов в течение полугода рассматривается как один из признаков преднамеренного банкротства предприятия.

Рентабельность продаж статья 105.8 Налогового кодекса РФ определяет как «отношение прибыли от продаж к выручке от продаж, исчисленной без учета акцизов и налога на добавленную стоимость». Данный коэффициент инспекторы также активно используют, чтобы найти повод для выездной проверки.

В частности, в комментарии к письму Минфина от 14.05.2019 № 03-07-11/34191 описывается метод сопоставимой рентабельности, в котором главным «действующим лицом» может выступать как ROA, так и ROS. Используют его инспекторы, чтобы убедиться, соответствует цена контролируемой сделки рыночной или нет.

Как рассчитать рентабельность активов: формула по балансу

В расчете рентабельности активов задействованы все совокупные активы организации, то есть коэффициент включает не только собственные, но и заемные средства. Источником информации для расчета общей рентабельности имущества, как говорится в Приказе Минфина № 66н от 02.07.2010, являются бухгалтерский баланс и отчет о финансовых результатах.

Формула расчета рентабельности активов

РА = (ПН : СА) x 100%, где

- РА – рентабельность активов;

- ПН – прибыль (убыток) до налогообложения, отражаемая по строке 2300 отчета о финансовых результатах;

- СА – стоимость активов (строка 1600 бухгалтерского баланса организации). Для более точной оценки берутся данные не за конкретный период, а среднее арифметическое (данные на начало и на конец периода делятся на 2).

Коэффициент рентабельности активов: нормативное значение

В приказе ФНС России от 30.05.2007 № ММ-3-06/333@ периодически обновляются данные нормативов рентабельности активов по видам экономической деятельности. Это доказывает, что инспекторы не просто включили этот коэффициент в перечень контролируемых показателей, но и следят за их «рыночной актуальностью».

Данные рентабельности напрямую влияют на содержание кратко- и среднесрочных прогнозов развития предприятия, а также могут свидетельствовать о наличии у него определенных рисков.

К примеру, если компания взяла кредит и неэффективно расходует заемные средства, это обязательно отразится на коэффициенте рентабельности активов. Однако, чтобы комплексно оценить перспективность компании, недостаточно посчитать уровень доходности каждого актива – эти показатели не учитывают влияния стратегических долгосрочных вложений. Инспекторов прежде всего интересует, насколько успешной была деятельность организации за отчетный период.

Пример расчета показателя ROA

Согласно годовой бухгалтерской отчетности организации «Успех» прибыль от продажи товаров (работ, услуг) составила 6798979 руб., а себестоимость проданных товаров (работ, услуг), включая коммерческие и управленческие расходы – 57549567 руб.

При этом прибыль до налогообложения отражена в размере 6818442 руб. Стоимость активов организации – 54641761 руб.

Таким образом, показатель ROA составит: 12,4% (6818442 руб. / 54641761 руб. x 100%).

Несмотря на то, что контролирующие органы в своих сводных данных учитывают специфику бизнеса, «попасть в яблочко» по нормативам своей отрасли все равно нелегко. Предложенные налоговиками показатели не принимают во внимание производственные объемы отдельных компаний, их технологические особенности, кадровый потенциал и пр.

У производственной организации – вследствие использования большого количества оборудования – показатель рентабельности, естественно, будет ниже, чем у торговой компании. Но независимо от сферы деятельности любое положительное значение данного коэффициента считается плюсом в экономическом развитии компании. Критическим от предложенных ФНС нормативов считается отклонение около 10%.

При передаче бухгалтерского учета на аутсорсинг специалистам 1C-WiseAdvice вы сможете заниматься развитием бизнеса, а не будете ломать голову над тем, как приукрасить налоговую отчетность, чтобы избежать выездной проверки.

Платить огромные гонорары налоговому консультанту тоже не придется. Наши специалисты соблюдают все рекомендации налоговиков перманентно, а не только накануне сдачи отчетности. И каждый раз, когда приходит время отчитаться перед налоговиками, мы согласовываем с клиентом показатели рентабельности и налоговой нагрузке и даем рекомендации по их безопасной корректировке.

Источник