- Что значит расходы от реализации

- Понятие и учет расходов, связанных с производством и реализацией

- Что входит в расходы, связанные с производством и реализацией

- Бухгалтерский и налоговый учет

- Типовые корреспонденции

- Все секреты счета 90: субсчета, проводки, закрытие

- Реализация товаров на 90 счете

- Закрытие 90 счета в конце года

- Пример закрытия 90 счета

Что значит расходы от реализации

НК РФ Статья 253. Расходы, связанные с производством и реализацией

1. Расходы, связанные с производством и реализацией, включают в себя:

1) расходы, связанные с изготовлением (производством), хранением и доставкой товаров, выполнением работ, оказанием услуг, приобретением и (или) реализацией товаров (работ, услуг, имущественных прав);

2) расходы на содержание и эксплуатацию, ремонт и техническое обслуживание основных средств и иного имущества, а также на поддержание их в исправном (актуальном) состоянии;

3) расходы на освоение природных ресурсов;

4) расходы на научные исследования и опытно-конструкторские разработки;

5) расходы на обязательное и добровольное страхование;

6) прочие расходы, связанные с производством и (или) реализацией.

2. Расходы, связанные с производством и (или) реализацией, подразделяются на:

1) материальные расходы;

2) расходы на оплату труда;

3) суммы начисленной амортизации;

4) прочие расходы.

3. Особенности определения расходов банков, страховых организаций, организации, осуществляющей деятельность по страхованию экспортных кредитов и инвестиций от предпринимательских и (или) политических рисков в соответствии с Федеральным законом от 8 декабря 2003 года N 164-ФЗ «Об основах государственного регулирования внешнеторговой деятельности», негосударственных пенсионных фондов, кредитных потребительских кооперативов, микрофинансовых организаций, клиринговых организаций, профессиональных участников рынка ценных бумаг и иностранных организаций устанавливаются с учетом положений статей 280, 291, 292, 294, 296, 297.2, 297.3, 299, 299.2, 300 — 304 и 307 — 310 настоящего Кодекса.

(в ред. Федеральных законов от 07.06.2013 N 131-ФЗ (ред. 02.11.2013), от 28.11.2015 N 326-ФЗ, от 15.04.2019 N 63-ФЗ)

Источник

Понятие и учет расходов, связанных с производством и реализацией

Больше материалов по теме «Бухгалтерский учёт» вы можете получить в системе КонсультантПлюс .

Затратные операции предприятий разбиваются на две группы – расходы внереализационного типа и те, которые были понесены в связи с производством и продажей продукции. Производственные и реализационные затраты могут быть распределены на прямые и косвенные.

Вопрос: Организация занимается производством промышленных товаров и их реализацией на экспорт.

По условиям договора поставки с иностранным покупателем организация-поставщик застраховала гражданскую ответственность товаропроизводителя перед третьими лицами за причинение вреда здоровью, жизни, имуществу в результате несоответствия качества товара технической и другой документации, а также в результате предоставления неполной и недостоверной информации об этом товаре.

При этом страхование покрывает предусмотренную в договоре поставки цену плюс 10% (то есть 110%). Период времени, на который распространяется страхование, продолжается до прибытия товара в место назначения и охватывает период перевозки товара из страны поставщика в страну иностранного покупателя.

Учитываются ли произведенные расходы на страхование гражданской ответственности товаропроизводителя перед третьими лицами в целях налога на прибыль?

Посмотреть ответ

Что входит в расходы, связанные с производством и реализацией

Перечень расходов, связанных с изготовлением товаров и их последующей продажей, установлен НК РФ в ст. 253. К таким затратам относятся:

- осуществленные траты на производство;

- оплата хранения товаров;

- затраты по доставке продукции;

- расходы, напрямую связанные с выполнением основной непроизводственной деятельности (работ, услуг);

- затраты по приобретению и продаже товарных изделий, услуг или прав на имущество;

- расходы по содержанию основных средств, включая оплату ремонтов, технического обслуживания;

- затраты, понесенные в процессе освоения месторождений природных ресурсов;

- траты на проведение научных исследований или создание опытных образцов, новых конструкторских разработок;

- оплата сумм по добровольным и обязательным формам страхования.

Затраты, понесенные в ходе производственного цикла и на этапе реализации, можно разделить по категориям:

- Материальные траты.

- Оплата труда вовлеченных в производство и сбыт работников.

- Амортизационные отчисления.

- Прочие расходные операции.

Прочие расходы, которые относятся к производственным и реализационным мероприятиям, перечислены в ст. 264 НК РФ. В их состав включаются:

- налоговые перечисления, уплата сборов и таможенных пошлин;

- оплата процедуры сертификации товарной продукции;

- стоимость юридического, нотариального сопровождения, аудиторских услуг;

- комиссионные вознаграждения;

- затраты, понесенные в связи с необходимостью обеспечения работоспособности системы пожарной безопасности и охраны;

- расходы на поиск персонала;

- ремонт и обслуживание по гарантии;

- регулярные платежи по договорам аренды или финансового лизинга;

- суммы, потраченные на канцелярские принадлежности, отправку корреспонденции, профессиональную переподготовку работников;

- цена приобретения прав на ПО;

- нормируемые расходы, которые должны быть отнесены по калькуляции на себестоимость товара.

Бухгалтерский и налоговый учет

Для целей исчисления налоговых обязательств дата признания расходных операций, связанных с производством и реализацией, может быть установлена договорными документами или самостоятельно налогоплательщиком. Последний вариант возможен, если из текста соглашения между контрагентами невозможно выделить связь между доходными и расходными операциями, а определение периода учета затрат предполагается по косвенным признакам.

ОБРАТИТЕ ВНИМАНИЕ! Расходы по правилам налогового учета признаются без привязки к дате фактического перечисления средств. Главный критерий – необходимость отнесения к конкретному отчетному периоду по установленным условиям сделки в договоре.

Если по договору доходы одной из сторон сделки будут получаться на протяжении длительного времени, попадающего на несколько отчетных периодов, необходимо ориентироваться на прописанные в тексте двустороннего соглашения условия поэтапной сдачи выполненных работ. Если этот момент упущен и не указан в договоре, то распределение доходов между отчетными периодами осуществляется налогоплательщиком самостоятельно по правилам равномерного признания доходов и затрат.

Материальные расходы могут быть признаны в налоговом учете:

- днем передачи ресурсов в производственное подразделение в сумме стоимости сырьевых и материальных ценностей, которые были использованы для изготовления конкретной партии товаров;

- днем проставления подписи на акте приема-передачи услуг или выполненных работ, если эти услуги носят производственный характер.

Амортизационные отчисления признаются каждый месяц в полной сумме произведенных начислений. Суммы, затраченные на оплату труда, должны быть отражены в учете на ежемесячной основе по мере возникновения обязательств по выплате заработной платы. Ремонт активов из числа основных средств в учетных данных показывается в том периоде, в котором оборудование было подвергнуто изменениям. Дата осуществления оплаты за ремонтные мероприятия не принимается во внимание.

ВАЖНО! Для долгосрочных видов договоров страхования при наличии в них условия о единоразовом погашении всей суммы страхового вознаграждения необходимо производить равномерное распределение затрат на протяжении всего календарного срока действия соглашения.

Предприятия, использующие кассовый метод учета, проведение расходных операций в учетных данных привязывают к дате фактической оплаты счетов. Учитывается как погашение обязательств с расчетного счета, так и выдача из кассы наличности. Расходы на пополнение сырьевых запасов относят на затраты постепенно по партиям, передаваемым в производственные подразделения. Для налогового учета необходимо соблюсти определенные условия – материальный ресурс должен числиться в оплаченных ценностях, по которым документально подтверждена передача в производство.

Суммы по амортизационным отчислениям подлежат отражению в месяце их начисления. По такому же принципу показываются в учете и затраты по освоению месторождений, вложения, осуществленные для продолжения научных исследований. Налоговые платежи признаются в момент перечисления средств.

Типовые корреспонденции

В зависимости от категории затрат (прямые или косвенные), их учет может вестись на разных бухгалтерских счетах.

СПРАВОЧНО! Деление осуществленных затрат на категории прямых и косвенных обязательно и для бухгалтерского, и для налогового учета.

Признание сумм трат происходит через дебетование счетов учета 20, 23, 26. В корреспонденции с ними по кредиту могут участвовать:

- Д25 – К10 (02, 16, 69, 70, 71, 60, 76, 79) при накоплении расходов общепроизводственного типа, связанных с обслуживанием производства;

- Д20 (23, 29) – К25 – корреспонденция показывает распределение суммы собранных расходов между производственными цехами разного предназначения;

- Д26 – К10 (02, 60, 71, 70, 76, 79, 69) – отражены разные виды общехозяйственных трат;

- Д23 – К16 (02, 10, 60, 69, 71, 70, 79, 76, 21, 25, 29, 26, 28) – показаны фактически понесенные затраты вспомогательными производственными подразделениями;

- Д20 (90 или 45) – К23 – суммы из калькуляции себестоимости продуктов производства вспомогательных цехов распределены по разным сферам применения;

- Д20 – К02 (16, 10, 70, 60, 71, 69, 79, 76, 21, 25, 29, 26, 28, 23) – основные цеха производства отразили фактически осуществленные ими расходы;

- Д21, 10, 43, 28, 90 – К20 – готовые изделия, выпущенные цехами основного производства, в сумме фактически сформированной себестоимости, перераспределены по сферам применения;

- Д90 – К43 или 45 – проводка используется для списания размера себестоимости при обязательном соблюдении условия об отгрузке продукции и признании выручки за нее в учете;

- Д44 – К02 (16, 10, 69, 71, 70, 76, 79, 60) – корреспонденция, предназначенная для накопления затрат, связанных с реализацией партий товаров;

- Д45 – К44 – показаны итоги списания расходов на продажу.

ОБРАТИТЕ ВНИМАНИЕ! Оценка стоимостных значений остатков материальных ресурсов должна производиться с учетом норм ст. 319 НК РФ.

Косвенный тип затрат показывается в качестве фактора, уменьшающего объемы доходов в отчетном периоде. Привязка к месту нахождения сырья и моменту его списания в производственные цеха не учитывается.

Типовые корреспонденции по производству объектов основных средств своими силами:

- Д08 – К02, 70, 10, 69 и другие – отражается накопление понесенных затрат на изготовление актива;

- Д01 – К08 – проводка введения в эксплуатацию.

Сумма оценки созданных самостоятельно объектов из числа основных средств должна основываться на объеме прямых расходов. Косвенная часть затрат в налоговом учете не входит в состав первоначальной стоимости, а списывается на уменьшение доходной базы в отчетном периоде. В расчете амортизационных отчислений будет участвовать только итоговая сумма первоначальной оценки.

При покупке материалов, предназначенных для использования в производственных нуждах, формируется запись между Д10 или 20 счета и К60. В момент их отпуска в производственный цех составляется корреспонденция с дебетованием счета 20 и кредитованием счета 10. Для налогового учета обязательно отраженные этими проводками суммы должны быть распределены на прямые и косвенные затраты.

Страховые взносы могут быть внесены в расходы несколькими способами:

- Д76 – К51 с последующим кредитованием 76 счета и отражением этой суммы по кредиту счета 20, 26, 23, 29.

- Д97 – К76 с последующим кредитованием 97 счета и дебетованием счета 26 (или 20, 29, 23) – эта проводка используется в случае отчислений единоразового типа по договорам добровольного страхования на сотрудников организации (затраты признаются расходами предстоящего периода).

Источник

Все секреты счета 90: субсчета, проводки, закрытие

В Плане счетов счет 90 «Продажи» предназначен для отражения операций, связанных с реализацией готовой продукции, товаров, услуг. 90 счет бухгалтерского учета сложный, имеет ряд субсчетов. Как происходит учет операций при продаже на счете 90? Как происходит закрытие счета 90 в конце года? Проведем подробный анализ 90 счета, разберем процесс реализации на примере продажи готовой продукции и товаров, а также бухгалтерские проводки по 90 счету.

Как уже выше было сказано, 90 счет в бухгалтерии имеет несколько субсчетов, ниже представлены основные субсчета, используемые при отражении реализации.

Основные субсчета к счету 90

1 – по кредиту отражается выручка от продажи товаров, продукции;

2 – в дебет заносится себестоимость того, что продаем;

3 – по дебету отражается НДС, начисленный с продажи;

9 – в конце месяца на этом субсчете подводятся итоги: считается финансовый результат от реализации за месяц, по дебету фиксируется прибыль, по кредиту – убыток.

Вспоминаем, что счет бухгалтерского учета эта двусторонняя таблица, левая часть которой именуется дебет, а права – кредит. Схематично счет 90 можно изобразить следующим образом:

Главной отличительной особенностью этого счета является то, что он закрывается полностью (в ноль) только в конце года. На протяжении календарного года из месяца в месяц на каждом субсчете накапливается сальдо. В конце года каждый субсчет закрывается, считается общий финансовый результат за год.

Реализация товаров на 90 счете

Для начала разберем, как, в целом, отражается реализация на счете 90, какие проводки нужно выполнить.

Если совершаемая продажа является обычным видом деятельности предприятия, то для ее отражения используется счет 90 бухгалтерского учета (если же это разовая реализация, например, продажа основного средства, то тут берется счет 91, который подробно разбирается тут).

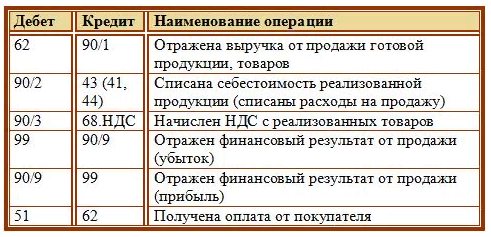

Доход от реализации – это выручка, отражается она по кредиту субсчета 1 в корреспонденции со счетом учета расчетов с покупателями. (Тема корреспонденции счетов была разобрана в этой статье). То есть, при отгрузке товара, продукции покупателю выполняется проводка Д62 К90/1, которая отражает выручку от этой продажи.

Расходы от реализации собираются по дебету счета 90.

По дебету субсчета 2 отражается себестоимость продаваемых товаров, продукции.

В случае реализации товаров, расходы – это затраты на приобретение товаров и затраты, возникшие при непосредственной продаже. Проводка по отражению затрат по приобретению товаров имеет вид Д90/2 К41, проводка по списанию расходов на продажу — Д90/2 К44.

При реализации готовой продукции в дебет субсчета 2 списывается себестоимость продукции проводкой Д90/2 К43.

Согласно НК РФ, если организация является плательщиком НДС, то на реализуемую продукцию, товары необходимо начислить налог на добавленную стоимость, начисление НДС отражается проводкой Д90/3 К68.НДС.

Бухгалтерские проводки:

Закрытие 90 счета в конце года

В течение месяца таким образом отражаются все продажи. В конце месяца по каждому субсчету считается сальдо и выводится финансовый результат за месяц. Каким образом это происходит?

1. Складываются суммы по каждому субсчету, то есть считаются обороты по кредиту 90/1, по дебету 90/2, по дебету 90/3.

2. Из суммарного оборота по дебету (субсчет 2 + субсчет 3) отнимается оборот по кредиту (субсчет 1).

3. Если получили положительное число, значит, за месяц имеет убыток, то есть расходы превысили доходы. Убыток отражается проводкой Д99 К90/9, где счет 99 «Прибыли и убытки» используется для формирования конечного финансового результата.

4. Если получили отрицательное число, значит, за месяц у нас прибыль, отражаем ее проводкой Д90/9 К99.

С началом нового месяца счет 90 открываем заново, сальдо каждого субсчета переносится в соответствующие субсчета нового 90 счета.

Продолжаем в течение месяца учитывать все операции по продаже, в конце месяца опять считаем финансовый результат за месяц.

И так продолжается из месяца в месяц до конца года.

Закрытие счета 90 в конце года (проводки):

По окончании года счет 90 нужно закрыть таким образом, чтобы сальдо каждого субсчета стало равным нулю. При этом каждый субсчет закрывается на субсчет 90/9:

- 90/1: считаем итоговое сальдо, оно кредитовое, для того, чтобы сальдо на этом субсчете стало равным нулю, нужно выполнить проводку Д90/1 К90/9.

- 90/2: считаем итоговое сальдо, оно дебетовое, для того, чтобы сальдо стало равным нулю, выполняем проводку Д90/9 К90/2.

- 90/3: аналогично субсчету 2 выполняем проводку Д90/9 К90/3.

- 90/9: теперь, если вы посчитаете итоговое сальдо на этом субсчете после выполнения всех предыдущих проводок, то оно будет равным 0.

В начале нового года мы заново откроем счет 90 с нулевым сальдо по всем субсчетам и начнем учет операций по продаже заново.

Пример закрытия 90 счета

Рассмотрим простой пример учета операций по реализации продукции на счете 90 в течение последних трех месяцев года.

Октябрь: было две отгрузки на 118000 руб. и на 47200 руб. Себестоимость первой партии продукции — 80000 руб., второй — 30000 руб.

На счете 90.1 по кредиту отражается продажная стоимость продукции, 90.2 — себестоимость, 90.3 — НДС к уплате, 90.9 — финансовый результат. В октябре счет 90 будет выглядеть следующим образом:

На субсчете 90.9 считается финансовый результат по итогам месяца, которая определяется как разность между дебетом и кредитом счета.

На рисунке красным указаны сальдо на конец месяца по каждому субсчету. В целом по счету сальдо считать не нужно. В начале следующего месяца конечное сальдо будет являться начальным сальдо по каждому субсчету.

Проводки:

Ноябрь: конечное сальдо из октября по каждом субсчету будет являться начальным сальдо, на рисунке оно обозначено зеленым цветом. В течение ноября была только одна отгрузка партии продукции себестоимостью 80000 руб. по продажной стоимости 118000 руб. с учетом НДС.

Счет 90 выглядит следующим образом на конец ноября:

Финансовые результат за месяц = 118000 — 80000 — 11800 = 26200.

По каждому субсчету в коне ноября опять считаются обороты за месяц, к которым прибавляется начальное сальдо на начало месяца, после чего выводится сальдо на конец ноября по каждому субсчету.

Декабрь: конечное сальдо ноября будет начальным сальдо для декабря (зеленое на рисунке ниже). За месяц было 2 отгрузки на 23600 (себестоимость 15000) и на 70800 руб. (себестоимость 50000).

Счет 90 выглядит следующим образом на конец декабря:

Далее счет 90 нужно закрыть, в результате закрытия он примет следующий вид (синим обозначены суммы проводок по закрытию счета).

Источник