- Банковская тайна при кредите: когда банк может сообщать детали третьим лицам

- Что такое банковская тайна

- Банковская тайна при кредите

- Когда кредитные деньги попадают под банковскую тайну

- Банковская тайна при кредите и коллекторы

- Ответственность за нарушение банковской тайны

- Контактное лицо при кредите — зачем оно нужно?

- Контактное лицо — кто это

- Что важно знать заемщику

- Прозвон контактных лиц при рассмотрении

- Звонки контактным лицам при просрочке

- Контактное лицо — это не поручитель!

Банковская тайна при кредите: когда банк может сообщать детали третьим лицам

Все финансовые учреждения, владеющие персональной информацией клиентов, обязаны хранить ее в секрете, а также защищать от передачи третьим лицам. Если данные о денежных потоках попали в руки злоумышленников или последние имеют доступ к электронным платежам держателей счетов, то все это можно использовать в мошеннических целях. Как охраняется банковская тайна при кредите, рассмотрим далее в этой статье.

Что такое банковская тайна

По действующему законодательству к банковской тайне относят любую конфиденциальную информацию обслуживаемых клиентов. Это данные паспорта, оказанные услуги, проведенные операции – все это кредитные учреждения (сознательно или случайно) не вправе раскрывать для посторонних лиц без официального запроса государственных структур или предписания судебных органов.

Для совершения противозаконных действий финансовым мошенникам необходимы персональные данные (ПД) граждан и сведения об их банковских счетах. Поэтому должные условия защиты и хранения банковской тайны значительно снижают вероятность проведения афер и махинаций с денежными средствами клиентов.

Если произошла утечка информации и банковская тайна стала достоянием третьих лиц, возможны следующие негативные последствия:

- Мошенники используют личные данные клиентов для материального обогащения.

- Раскрытие данных о состоянии расчетных счетов и денежных потоках.

- Шантаж клиентов банка.

- Утрата вкладов и займов.

- Хищение сумм, которые хранятся на платежных картах.

Риски возможного разглашения банковской тайны строго контролируются на юридическом уровне. Выдача конфиденциальной информации осуществляется только по официальной процедуре, а преступления расследуются. Финансовые учреждения обязаны не просто закрывать доступ к личным данным клиентов для третьих лиц, но и обеспечивать безопасность, создавая неуязвимые системы защиты данных.

С юридической точки зрения банковская тайна содержит весь перечень конфиденциальной информации, передаваемой клиентом для получения кредита или других услуг в финансовой организации.

Банкам запрещено разглашать сведения, которые указаны в анкетах, бланках и заявках на кредиты. Имеются в виду оригиналы договоров, нотариально заверенные копии документов, справки о состоянии банковских счетов (выписки), паспортные данные клиентов и их контакты. Полный список тайной информации с ограниченным доступом приведен в Федеральном законе о деятельности российских банков.

Банковская тайна при кредите предполагает следующие сведения:

- реквизиты предприятий и организаций;

- паспортные данные граждан и их контакты;

- доходы, получаемые клиентом (вкладчиком, заемщиком);

- номера и сроки действия банковских карт, реквизиты расчетных счетов;

- данные о праве собственности на залоговое имущество и средствах, полученных в кредит;

- открытые (закрытые) расчетные счета – номер, тип, валюта, дата подписания договора и срок действия;

- общий объем операций, совершенные транзакции, движение средств.

Официальный список персональной и прочей информации, которая трактуется как банковская тайна при кредите, необходим финансовым организациям для операционной деятельности и бухгалтерских отчетов по балансу предприятия.

Некоторые корпоративные и персональные сведения, передаваемые банкам, могут быть раскрыты только при согласии клиента с правилами их рассекречивания. Намеренная передача ПД третьим лицам для получения материальной выгоды квалифицируется как уголовное преступление, а виновные отвечают по Уголовному кодексу РФ.

Органы власти имеют доступ к персональным данным клиентов банка без их уведомления, если сведения необходимы для проведения проверок, расследования преступлений и составления аналитических отчетов.

Банковская тайна при кредите

Если заемщик не платит по кредиту и нарушает график погашения долгов, при этом уклоняясь от общения с банком, тот начинает его искать. Обычно должников расстраивает то, что их финансовые проблемы становятся предметом обсуждения общественности – сотрудников, начальства, соседей, близких и др.

Они пишут гневные письма в народный рейтинг, которые, к сожалению, необоснованны. Все дело в том, что банковская тайна при кредите действует только для вкладчиков с расчетным счетом в банке. Заемщики вообще не имеют кредитного счета. А термин «кредитная линия» не играет роли и не обязывает учреждение хранить тайны таких клиентов.

В действительности банк открывает локальный ссудный счет, принадлежащий учреждению. А погашение долга идет в адрес кредитора, а не на мнимый «кредитный счет» клиента.

ПОСТАНОВЛЕНИЕ Президиума Высшего Арбитражного Суда Российской Федерации

№ 8274/09 от 17.11.2009

Положение «О правилах ведения бухгалтерского учета в кредитных организациях, расположенных на территории РФ» (утв. Центробанком России № 302-П от 26.03.2007) определяет, что условие для выдачи и погашения кредита (т. н. кредиторская обязанность банка) – это открытие ссудного счета и его ведение самой финансовой организацией.

Подобные счета не входят в группу банковских и показывают в их балансе создание и погашение ссудной суммы. Иными словами, операций по выдаче кредитов и возврату денег, согласно оформленным кредитным договорам.

Выходит, что действия финансового учреждения по управлению ссудными счетами нельзя расценивать как отдельную услугу банка. А ссудный счет клиента является всего лишь внутренним ресурсом банка, который вообще не связан с заемщиком. Он создан для контроля его кредиторской задолженности, которая для самого банка будет дебиторской.

Таким образом, счет заводят не для заемщика, а только для ведения учета операций. Примерно так же предприятия учитывают дебиторские долги по счету 62, 76 и др. Согласно бухучету ВСЕ клиентские счета кредитного учреждения фигурируют в ПАССИВЕ банковского баланса.

Статья 11 Налогового кодекса РФ (пункт 2) гласит, что «под счетами понимаются расчетные (текущие) и иные счета в банках, открытые на основании договора банковского счета, на которые зачисляются и с которых могут расходоваться денежные средства организаций и индивидуальных предприятий». Итак, при оформлении кредита ДЕНЬГИ ПОСТУПАЮТ на счет заемщика. Тут же ИДЕТ дебетовая ПРОВОДКА по счету ссуды. Становится очевидным, что ссудный счет не попадает под свое определение в статье 11 (пункт 2). Это – с правовой позиции.

Выходит, что банк заводит ссудный счет БЕЗ СПРОСА, НА ОСНОВАНИИ локальных документов и во исполнение своих инструкций по бухучету и предоставлению услуг.

Положение Банка России № 385-П от 16.07.2012

«О правилах ведения бухучета в кредитных организациях, расположенных на территории РФ» (последний вариант)

№ 455 «Кредиты и прочие средства, предоставленные физлицам»

Активные счета, предназначенные для контроля задолженности по кредитам, другим вложенным средствам согласно графику погашения; для контроля долгов по прочим средствам, которые выданы клиентам; по кредитам, одобренным при нехватке денег на текущем счете (по «овердрафту»), и пассивные счета, где учтены ресурсы на возможные убытки.

Когда кредитные деньги попадают под банковскую тайну

С учетом внутренних инструкций каждого банка кредитные средства (кредиты), предоставляемые гражданам, могут выдавать в виде:

- наличных;

- депозита до востребования (требует оформления договора банковского вклада);

- зачисления на лицевой счет (после заключения соответствующего договора).

В первом варианте банковская тайна при кредите не всегда распространяется на информацию о получении займа физическим лицом и на данные о его погашении. Это зависит от того, насколько полно банк истолковывает понятие тайны вклада для своих клиентов.

В двух других случаях конфиденциальными данными является информация о существовании банковского депозита или счета и операциях, которые совершаются в его пределах. Эти сведения, несомненно, относятся к разряду «банковская тайна».

В соответствии с ФЗ-395-1 от 02.12.90 «О банках и банковской деятельности» (статья 26) указанная информация относится к финансовым операциям, поэтому всем очевидно, что это банковская тайна.

Из вышеизложенного следует вывод: на основании Гражданского кодекса РФ (ст. 857) и закона о банках (ст. 26) данные о выдаче кредита считаются банковской тайной.

Банковская тайна при кредите и коллекторы

Судебная практика последних лет показывает, что кредитные учреждения вправе передавать долги своих заемщиков в коллекторские фирмы.

Для проведения этих действий (с учетом того, что существует банковская тайна при кредите) необходимо выполнить три условия:

- Задолженность клиентов передается через заключение договора цессии (уступки прав требования) при соблюдении соответствующих статей Гражданского кодекса РФ.

- Если кредит оформлен на физическое лицо, продажа долга коллекторам без лицензии на банковскую деятельность допускается только тогда, когда последнее указано в кредитном договоре, который подписал заемщик.

- Если же долг гражданина признан судом и кредитору выдан исполнительный лист, он может быть передан любому третьему лицу, даже если должник не давал согласия на такую передачу. (Определение Верховного суда № 89-КГ15-5 от 07.07.2015).

При соблюдении этих требований передача задолженности по кредиту коллекторам с предоставлением персональных данных должника не считается противоправным действием, при котором раскрыта банковская тайна при кредите физического лица.

Тем не менее работники коллекторских агентств и специалисты банка должны хранить конфиденциальность данных о клиентах, как того требует тайна банковского вклада.

Ответственность за нарушение банковской тайны

Начнем с того, что коммерческие банки не имеют права отказать полномочным государственным структурам в предоставлении секретной информации. Часть данных службы мониторинга получают автоматически. Это снижает вероятность незаконных сделок. Контроль финансовых потоков позволяет избежать критических ошибок, которые совершают сами клиенты.

Из-за чего становится доступной банковская тайна при кредите:

- Непреднамеренное раскрывание данных путем технических ошибок или нарушений работников кредитного учреждения.

- Сознательное разглашение ПД для получения прибыли.

- Выдача сведений о клиентах коллекторским компаниям с нарушением буквы закона.

- Использование контактов граждан и организаций для массовых рассылок без согласования с клиентами.

Сознательное нарушение правил хранения банковской тайны при кредите или вкладе может повлечь за собой уголовную ответственность сотрудников финансового учреждения. Любые споры, возникающие при утечке личных данных, решаются мирным путем. Как правило, банк должен уведомить клиента об утрате информации и пригласить его в одно из отделений для корректировки договора.

К примеру, подозрительные банковские карты, выданные по кредиту, или расчетные счета подверглись блокировке. Банк предлагает оплатить моральный и финансовый ущерб клиента в обмен на мирное урегулирование проблем без обращения в суд. Если заемщик или вкладчик не согласен с компромиссом, дело о нарушении банковской тайны передается в уголовное производство.

Какие наказания ждут банк, если раскрыта банковская тайна при кредите, а ПД клиентов стали достоянием третьих лиц:

- Увольнение сотрудника, который отвечает за хранение конфиденциальных данных, с запретом на работу в этой должности на протяжении 3 лет.

- Привлечение к материальной ответственности или обязательные работы (до 5 лет).

- Лишение свободы (при уголовном рассмотрении) на срок до 7 лет.

- Штрафные санкции в размере до 1 500 000 руб.

- Конфискация постоянных доходов осужденного в течение 3 лет.

К тому же пострадавшие клиенты могут рассчитывать на стопроцентное возмещение ущерба и нанесенного морального вреда. На тяжесть наказания влияют последствия утечки ПД, поэтому пострадавший должен доказать в суде факт причинения урона.

Ответственность за преднамеренное или случайное раскрытие банковской тайны при кредите несут работники финансовых учреждений и другие лица, допущенные к личной информации клиентов, в том числе представители органов власти и некоммерческих структур, таких как БКИ.

Источник

Контактное лицо при кредите — зачем оно нужно?

При заполнении заявки на банковский кредит или займ от МФО заемщик должен внести в анкету информацию о контактном лице. Это обязательные сведения, без которых заявка не уйдет на рассмотрение. И это важный момент, который многие игнорируют или не придают ему должного значения.

Контактное лицо при кредите требуется всегда. Если речь об МФО, то только половина компаний просят указать данные близких заемщика. Специалист Бробанк.ру рассказывает, зачем эти сведения нужны кредитным компаниям, роль контактных лиц, чьи данные можно внести в анкету.

Контактное лицо — кто это

Это близкий заемщику гражданин, с которым в случае чего может связаться кредитная организация. Например, банк не может дозвониться на указанный в заявке телефон заемщика. Тогда он позвонит третьему лицу, чтобы передать информацию или узнать новые контакты клиента.

Третье лицо в заявке на кредит — это близкий заемщику человек. Чаще всего заемщики указывают родственников или близких друзей. Допустимо и указание коллег. Главное, чтобы этот человек регулярно общался с заемщиком, знал о его жизненной ситуации.

Кредитные компании часто просят указать не одно, а несколько контактных лиц. И это обязательные поля анкеты на получение кредита. Заемщик вписывает ФИО этих граждан и их номера телефонов.

Заручаться согласием этих лиц на предоставление данных не нужно. Часто контактные лица и не знают, что их ФИО и телефоны попали в базы банков.

Что важно знать заемщику

Для некоторых клиентов банков и МФО становится неожиданной просьба предоставить данные контактных лиц. Человек начинает быстро соображать, думать, кого внести в анкету.

Лучше вообще подумать об этом заранее, пока вы еще не пришли в офис или не начали заполнять анкету. На деле это важные сведения, и вот почему:

- Если заемщик совершит просрочку и не будет отвечать на звонки банка, он наберет номер контактного лица. То есть этому человеку будет известно о просрочке. Часто это негативный для заемщика психологический момент.

- Если просрочка затянется, и взысканием займутся коллекторы, контактные лица могут попасть под удар. Особенно это касается клиентов МФО. Серые коллекторы могут слишком часто беспокоить контактных лиц, названивать им, слать СМС и даже требовать погашение долга.

- Контактным лицам могут звонить при рассмотрении заявки на получение кредита. И то, что скажет этот человек, может влиять на результат рассмотрения. Это тоже элемент проверки заемщика.

Если вы берете займ в МФО, звонить контактному лицу при рассмотрении никто не будет. А вот если вы оформляете банковский кредит, то такое может случиться. Лучше предупредит этих граждан о возможном диалоге.

Прозвон контактных лиц при рассмотрении

В анкете любого банка есть поля для указания контактных данных третьих лиц, близких заемщику. Это важная для банка информация, которая поможет объективно рассмотреть заявителя до принятия решения и после более эффективно взыскивать задолженность, если наступит просрочка.

Лучше заранее подумать, кого вы можете внести в эти поля. Обычно требуются сведения двух человек. Это должны быть близкие вам люди, которые вас знают, причем с положительной стороны.

Дело в том, что банки могут звонить этим гражданам на этапе рассмотрения заявки, чтобы получить более реальную картину относительно заявителя. То, что скажет контактное лицо, сверяется с тем, что указал в анкете заемщик.

Реальная ситуация. Юра подал заявку в банк Ренессанс, умолчав, что снимает жилье (а это регулярные ежемесячные траты, сокращающие бюджет). В качестве контактного лица указал маму. Ей позвонили, в диалоге она сказала, что сын жилье снимает. Выявился обман, в заявке было отказано.

Обязательно предупредите этих граждан, что им могут звонить и что-то спрашивать о вас. Они не должны дать противоречивую информацию или сказать о вас плохо. Конечно, не всегда банки звонят контактным лицам при рассмотрении, но такое не исключается, особенно в сфере экспресс-кредитования или выдачи товарных кредитов.

Если банк не дозвонится до этого гражданина, это может стать поводом для отказа. Поэтому часто кредиторы просят указать 2-3 телефона, чтобы точно дозвониться и получить информацию.

Звонки контактным лицам при просрочке

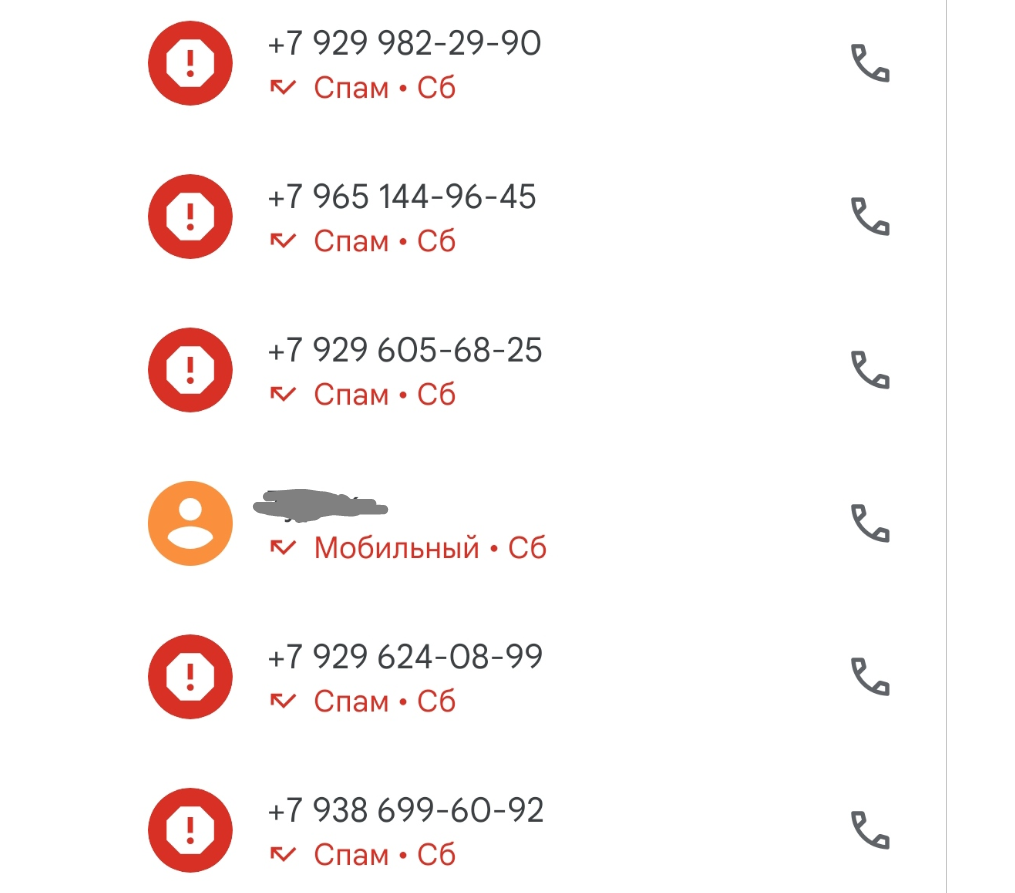

Часто люди узнают, что их данные передали банку или МФО, когда им звонят и говорят, что их друг или родственник совершил просрочку по кредиту. Вообще, по закону кредиторы и коллекторы не имеют права разглашать финансовую информацию, но это постоянно нарушается.

Должники в случае просрочки часто игнорируют звонки банка, многие просто меняют номер телефона, чтобы избежать неприятного диалога. И в этом случае под удар всегда попадают контактные лица.

Пример от автора. Мой брат набрал займов в МФО и не платит им. А меня он указал при оформлении как контактное лицо. В итоге мне на телефон в день поступают по 5-10 звонков. Помогает только установленный антиспам, благодаря которому я не слышу эти звонки. Но в журнале звонков они отражаются:

Что может ждать контактных лиц при таком раскладе:

- Регулярные звонки с просьбой проинформировать должника о долге, передать ему информацию. Могут попросить назвать контакты должника.

Если взысканием будут заниматься серые коллекторы, они могут давить на контактное лицо, вынуждать заплатить за должника его обязательство. - Взыскатели используют контактное лицо как инструмент психологического давления на должника. После звонка оно обязательно свяжется с заемщиком. Тому будет стыдно, он захочет прекратить эти звонки и сделает все возможное, чтобы закрыть просроченный долг.

- Если в качестве контактного лица указан пожилой родственник, то представители банков или коллекторы, зная психологию таких граждан, могут подталкивать их оплачивать чужие долги. И, к сожалению, часто им это удается.

Контактное лицо — это не поручитель!

Многие граждане на полном серьезе полагают, что если из сын/брат/сват указал их как контактное лицо при оформлении кредита, то они тоже несут ответственность перед банком. Особенно такое заблуждение часто встречается среди пожилых граждан.

И тут важно понимать, что контактное лицо — это просто канал связи с заемщиком. Этот гражданин ничего не подписывал, ничего не брал у банка, он ничего ему не должен. Долговые обязательства накладываются только на поручителя.

Поручитель — это человек, который пришел за кредитом в банк вместе с заемщиком, подписал договор поручительства. В этом случае он будет отвечать по обязательству, к нему будут предъявлять претензии, если основной заемщик перестанет платить. Если же кто-то просто указал ваши данные в заявке на кредит или займ, вы однозначно не имеете никакого отношения к ссуде.

К сожалению, контактные лица часто попадают под удар, им начинают звонить, что-то требовать. И закон на сегодня никак не защищает этих граждан. Основные заемщики защищены Законом о коллекторах, но нормы этого закона не распространяются на третьих лиц. Но скоро ситуация изменится, выйдет закон, который вообще запретит банкам и коллекторам беспокоить кого-то, кроме самих должников.

Источник