- Проводки по НДС

- Счета учета НДС

- Проводки для учета «входящего» НДС

- Проводки для учета НДС при реализации

- Проводка для вычета НДС

- Проводка для уплаты НДС

- Проводки по НДС, который нельзя принять к вычету

- Проводки по НДС с авансов

- Проводки по НДС при возврате товара

- Проводки по НДС при стандартном возврате

- Проводки по НДС при обратной реализации

- Прочие проводки по НДС

- Документ «Отражение начисления НДС» в 1С 8.3 Бухгалтерия предприятия 3.0

- Создание документа «Отражение начисления НДС»

Проводки по НДС

Счета учета НДС

Для учета расчетов по НДС используйте счет 68 «Расчеты по налогам и сборам», а именно отдельно открытый к нему субсчет 68.НДС. По кредиту счета отражайте начисление налога, а по дебету — его уплату и суммы налога к вычету. Разница между кредитом и дебетом — это НДС к уплате. Если сумма по дебету больше, чем по кредиту, то разницу вам должны возместить из бюджета.

Для учета НДС, предъявляемого к вычету, используйте счет 19 «Налог на добавленную стоимость по приобретенным ценностям». По дебету собирайте сумму НДС, подлежащую к вычету. А по кредиту списывайте ее в счет уменьшения налога к уплате.

Сумму НДС, которую вы получаете от покупателя или заказчика при продаже ему товаров или услуг, учитывайте на счете 90, а именно на субсчете 90.03 «Налог на добавленную стоимость».

Проводки для учета «входящего» НДС

При покупке ТМЦ, поставщик, если он работает на ОСНО, выставит вам счет-фактуру с выделенным НДС. Вы сможете принять налог к вычету, если вы сами — его плательщик.

Например, ООО «Азбука» покупает у ООО «Поставщик» карандаши для последующей перепродажи. Цена 1 изделия — 12 рублей, в том числе НДС 20 % — 2 рубля. Количество — 100 000 штук. Бухгалтер «Азбуки» сделает в учете следующие проводки.

| Счет | Кредит | Сумма, руб | Описание |

|---|---|---|---|

| 41 | 60 / 76 | 1 000 000 | Товары поставлены на учет по стоимости без НДС |

| 19 | 60 / 76 | 200 000 | Начислена сумма «входящего» НДС |

Вместо 41 счета, можно использовать счет 10, например, при покупке материалов для производства, а при покупке внеоборотных активов — 08. Или счета учета затрат 20, 23, 25, 26, 29, 44 при покупке услуг или работ.

Как видите, на 41 счете товары оприходованы без учета НДС. Налог мы предъявляем к вычету. Если бы мы не могли принять налог к вычету, то ТМЦ были бы оприходованы на счете 41 по полной стоимости.

Проводки для учета НДС при реализации

Цель коммерческой организации — получение дохода за счет продажи товаров, продукции, работ или услуг. Если компания или предприниматель — плательщик НДС, то процедура реализации будет непосредственно связана с начислением НДС.

Например, ООО «Азбука» реализовало ИП Иванову И.И. карандаши в количестве 100 000 штук по цене 24 рубля, в том числе НДС 20 % — 4 рубля. Бухгалтер при продаже сделает следующие проводки.

| Счет | Кредит | Сумма, руб | Описание |

|---|---|---|---|

| 62 / 76 | 90.01 | 2 400 000 | Отражена выручка от продажи карандашей |

| 90.03 | 68. НДС | 400 000 | Начислен НДС с продажи |

| 90.02 | 41 | 1 000 000 | Списаны проданные карандаши |

Счет 90 можно заменить на счет 91, если выручка от продажи относится к прочим доходам. Например, счет 91 используют компании при продаже остатков сырья, основных средств и так далее.

Проводка для вычета НДС

Компания купила, а затем продала товар с наценкой. В таком случае с добавленной стоимости мы уплачиваем НДС. Для этого находим разницу между НДС с продажи и суммой «входящего» налога. Например, бухгалтерия ООО «Азбука» построит следующую проводку.

| Счет | Кредит | Сумма, руб | Описание |

|---|---|---|---|

| 68.НДС | 19 | 200 000 | НДС со стоимости приобретенных ТМЦ предъявлен к вычету |

Проводка для уплаты НДС

После принятия НДС к вычету возможно две ситуации:

- будет остаток по кредиту счета 68.НДС — это сумма налога к уплате в бюджет;

- будет остаток по дебету счета 68.НДС — это сумма налога к возмещению из бюджета.

В первом случае НДС нужно уплатить. Например, у ООО «Азбука» остаток по кредиту счета 68.НДС — 200 000 рублей. Эту сумму компания переводит с расчетного счета в бюджет, а бухгалтер строит такую проводку.

| Счет | Кредит | Сумма, руб | Описание |

|---|---|---|---|

| 68.НДС | 51 | 200 000 | Уплачен НДС в бюджет |

Второй вариант встречается редко. Чаще всего он связан с экспортными операциями, когда реализация облагается НДС по ставке 0 %. Подробнее читайте в нашей статье «НДС при экспорте».

Проводки по НДС, который нельзя принять к вычету

Принять НДС к вычету можно только в том случае, если ТМЦ и услуги используют в деятельности облагаемой НДС. В противном случае придется НДС включают в стоимость товаров или услуг.

Например, ООО «Медик» продает медицинские изделия, которые освобождены от НДС. Чтобы доставить их до покупателя, компания покупает транспортную услугу за 12 000 рублей, в том числе НДС 20 % — 2 000 рублей. «Входящий» НДС принять к вычету нельзя, поэтому налог списывается на счет учета затрат.

| Дебет | Кредит | Сумма | Описание |

|---|---|---|---|

| 20 / 23 / 25 / 26 / 29 / 44 | 60 | 10 000 | В затраты списана стоимость услуги без НДС |

| 19 | 60 | 2 000 | Принят к учету «входящий» НДС |

| 20 / 23 / 25 / 26 / 29 / 44 | 19 | 2 000 | «Входящий» НДС учтен в составе затрат, так как его нельзя принять к вычету |

Вместо счетов затрат можно использовать счета 08, 10 или 41, так как ТМЦ тоже могут использоваться в деятельности не облагаемой НДС.

Важно! Товары, которые освобождены от НДС, перечислены в ст. 149 НК РФ.

К вычету нельзя принять НДС, если на него нет правильно оформленного счета-фактуры. В такой ситуации НДС списывают на прочие расходы бухгалтерской проводкой.

| Дебет | Кредит | Описание |

|---|---|---|

| 91 | 19 | НДС списан в состав прочих расходов |

Проводки по НДС с авансов

Аванс — это способ расчета за товары или услуги. Покупатель перечисляет деньги частично или полностью до того момента, когда товар еще отгружен. В таком случае поставщик делает следующие проводки по полученному авансу.

| Дебет | Кредит | Описание |

|---|---|---|

| 50 / 51 / 52 | 62.02 | Получен аванс от покупателя |

| 76 | 68.НДС | Начислен НДС с поступившего аванса |

| 62.01 | 90.01 | Получена выручка от реализации товара |

| 90.03 | 68.НДС | Начислен НДС с продажи |

| 90.02 | 41 | Списана себестоимость проданных товаров |

| 62.2 | 62.1 | Зачтен ранее полученный аванс в счет погашения задолженности |

| 68.НДС | 76 | Зачтен НДС с аванса при состоявшейся отгрузке |

Учет выданного аванса у покупателя выглядит иначе.

| Дебет | Кредит | Описание |

|---|---|---|

| 60 | 50 / 51 / 52 | Перечислен аванс поставщику |

| 19 | 60 | Начислен НДС с суммы аванса |

| 68.НДС | 19 | Принят к вычету НДС с аванса |

| 41 | 60 | Оприходованы товары от поставщика |

| 68.НДС | 19 | Принят к вычету НДС со стоимости оприходованных товаров |

| 60 | 68.НДС | Восстановлен НДС с аванса |

Вместо счета 41 используйте счета учета затрат 20, 23, 25, 26, 29 или 44, если речь идет об услугах и работах. А для учета сырья и материалов применяйте счет 10.

Проводки по НДС при возврате товара

Покупатель может вернуть поставленный ранее товар. Есть два варианта — стандартный возврат или обратный выкуп. Какой из них применять, зависит от условий договора между поставщиком и покупателем. Обычно оформляется возврат, но в договоре может быть прописано условие об обратном выкупе.

Проводки по НДС при стандартном возврате

При обычном возврате поставщик сделает следующие проводки.

| Дебет | Кредит | Описание |

|---|---|---|

| 62 | 90.01 | СТОРНО выручки по возвращенному товару |

| 90.02 | 41 | СТОРНО себестоимости возвращенного товара |

| 90.3 | 68.НДС | СТОРНО НДС, начисленного при отгрузке, по бракованному товару |

Бухгалтерия покупателя в свою очередь строит такие бухпроводки.

| Дебет | Кредит | Описание |

|---|---|---|

| 76 | 41 | Отражена стоимость товаров, подлежащих возврату |

| 76 | 68 | Скорректирована сумма НДС по корректировочному счет-фактуре |

Проводки по НДС при обратной реализации

Обратная реализация — это обычная продажа со стандартными проводками. В нашем случае поставщик и покупатель меняются местами. Поэтому поставщик становится покупателем и строит такие бухпроводки.

| Дебет | Кредит | Описание |

|---|---|---|

| 41 | 60 | Оприходованы возвращенные товары |

| 19 | 60 | Начислен «входящий» НДС со стоимости возвращенных товаров |

| 68.НДС | 19 | «Входящий» НДС предъявлен к вычету |

А покупатель становится поставщиком и делает такие проводки.

| Дебет | Кредит | Описание |

|---|---|---|

| 62 | 90.01 | Отражена выручка от возврата бракованных товаров |

| 90.02 | 41 | Списана себестоимость бракованных товаров |

| 90.03 | 68 | Начислен НДС на стоимость бракованных товаров |

Прочие проводки по НДС

В таблице ниже мы собрали прочие проводки по НДС, которые пригодятся вам в различных ситуациях.

| Дебет | Кредит | Описание |

|---|---|---|

| 94 | 68.НДС | Восстановлен НДС по сырью, товарам и основным средствам при отхождении от норм естественной убыли |

| 91 | 68.НДС | Начислен НДС при безвозмездной передаче активов |

| 08 | 68.НДС | Начислен НДС на строительно-монтажные работы, которые выполнялись собственными силами компании |

| 08 | 19 | НДС отнесен на увеличение стоимости внеоборотного актива |

| 91 | 19 | Списан «входящий» НДС со стоимости ТМЦ, которые были использованы для получения прочих доходов |

| 94 | 19 | Списан «входящий» НДС на недостачу и потери от порчи ценностей |

| 99 | 19 | Списан «входящий» НДС на погибшее имущество в связи с ЧС |

Для учета НДС рекомендуем вам облачный сервис Контур.Бухгалтерия. Начисляйте, принимайте к вычету и восстанавливайте НДС из любой точки мира. При заполнении декларации система автоматически проверит ее правильность и корректность. Всем новичкам мы дарим бесплатный пробный период на 14 дней.

- Легко ведите учёт и заводите первичку

- Отправляйте отчётность через интернет

- Сервис расчитает налоги и напомнит о платеже

- Начисляйте зарплату, больничные, отпускные

Попробовать бесплатно

Все организации пользуются коммунальными услугами: отоплением, водой, электричеством, вывозом мусора, водоотведением и пр. Порядок обложения стоимости коммунальных услуг налогом на добавленную стоимость зависит от того, кто оказывает услуги и как происходит оплата.

Регистры налогового учета по НДС — это документы, которые обобщают данные налогового учета и помогают рассчитывать базу для исчисления налога. Их используют, когда данных из регистров бухучета недостаточно. Разберемся, какие есть налоговые регистры по НДС и как их вести.

Розничные магазины и другие торговые организации, которые продают товары конечным потребителям, тоже платят НДС. Рассмотрим, особенности в расчете и уплате НДС, заполнении книги продаж и бухгалтерском учете.

Источник

Документ «Отражение начисления НДС» в 1С 8.3 Бухгалтерия предприятия 3.0

Что такое «Отражение начисления НДС» в программе 1С Бухгалтерия 8.3?

Данный документ служит для отражения начисления НДС в 1С 8.3 Бухгалтерия для ряда случаев:

- если по каким либо причинам реализация товаров или услуг была отображена операциями, введенными вручную

- для корректировки операций, связанных с НДС

- если ведется упрощенный учет НДС

Данный документ в основном создан для отражения начислений по регистру учета НДС, но может и сформировать проводки.

Создание документа «Отражение начисления НДС»

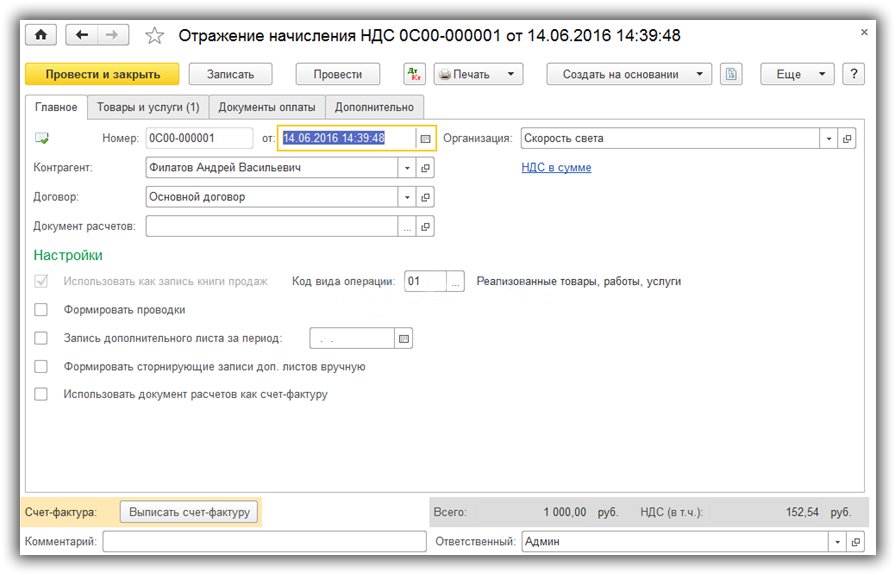

Зайдем в меню «Операции» и выберем в разделе «НДС» пункт «Отражение начисления НДС». В появившемся окне нажимает кнопку «Создать». Откроется окно создания нового документа:

На закладке «Главное» указываем следующие реквизиты:

- Организация»

- «Контрагент»

- Договор контрагента, по которому происходит начисление

- По ссылке «НДС» в сумме указывается, при необходимости, «Тип цен» и признак, входит ли НДС в сумму или должен накладываться сверху

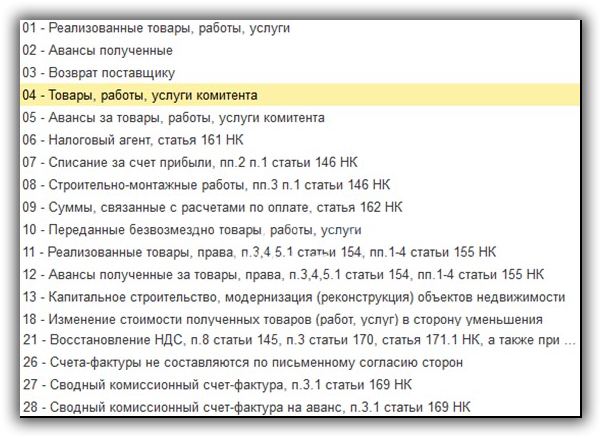

В разделе «Настройки» обязательно нужно указать «Код вида операции». Он может принимать следующие значения:

- Если установить флажок «Формировать проводки», то документ помимо формирования движений по регистру, сформирует еще и бухгалтерские проводки

- Остальные настройки касаются в основном книги продаж

Нажав кнопку «Выписать счет-фактуру» создается счет-фактура, которую можно распечатать.

В качестве табличной части для счет-фактуры выступает закладка «Товары и услуги». Подобрав туда строки, формируется и сумма НДС. Заполнить табличную часть можно по расчетному документу. Для этого служит кнопка «Заполнить».

Если существуют документы оплаты по данной операции, то они указываются на закладке «Документы оплаты».

На закладке «Дополнительно» можно указать реквизиты грузоотправителя и грузополучателя. Они понадобятся для печатных форм.

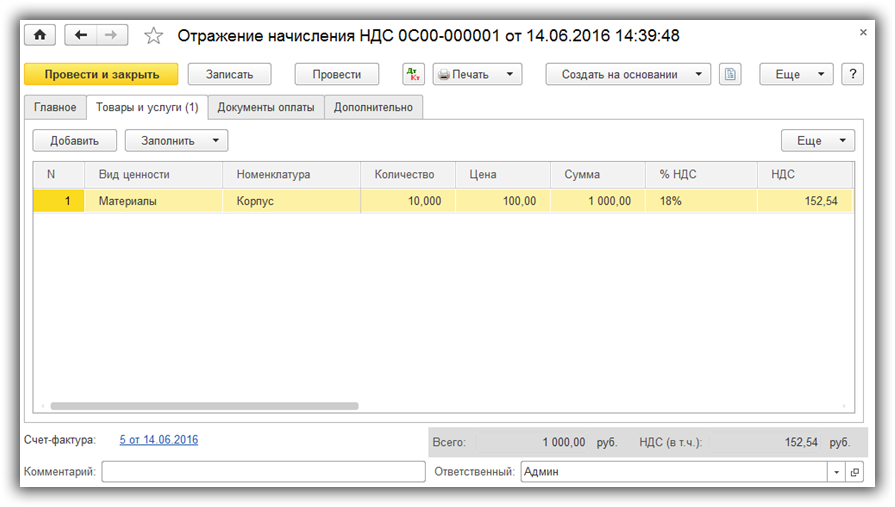

Попробуем заполнить и провести данный документ. Установим в настройках флажок «Формировать проводки» для наглядности.

Заполним закладку «Товары и услуги»:

Видим, что у нас сформировалась сумма НДС к начислению: 152,54 руб. Проведем документ, и посмотрим его движения. Сначала проводки по отражению НДС в 1С 8.3:

Источник