- Что значит освобождение ставки

- Смотрите также

- Почему кадровику важно разбираться в понятии «временно свободная вакансия»

- Временно освобожденные ставки в 1С ЗУП 3.1

- Вам будет интересно

- Учет занятых ставок по штатному расписанию (ЗУП 3.1.10)

- Новые регистры учета занятых ставок по штатному расписанию

- Изменения в учете занятых ставок по штатному расписанию

- Изменения в отчетах по штатному расписанию

- Об условиях освобождения от налогообложения прибыли, полученной от платной деятельности

- Виды деятельности, по которым действует нулевая ставка налога на прибыль

- Условия применения нулевой ставки налога на прибыль

- Сочетание льготируемых видов деятельности

- Управление структурой доходов

- Управление персоналом

- Оформление льготы в налоговом органе

- Нормативное регулирование отчетности по использованию ставки налога на прибыль 0%

- Последствия утраты льготы

- Заключение

Что значит освобождение ставки

Дата публикации 31.05.2019

Использован релиз 3.1.9

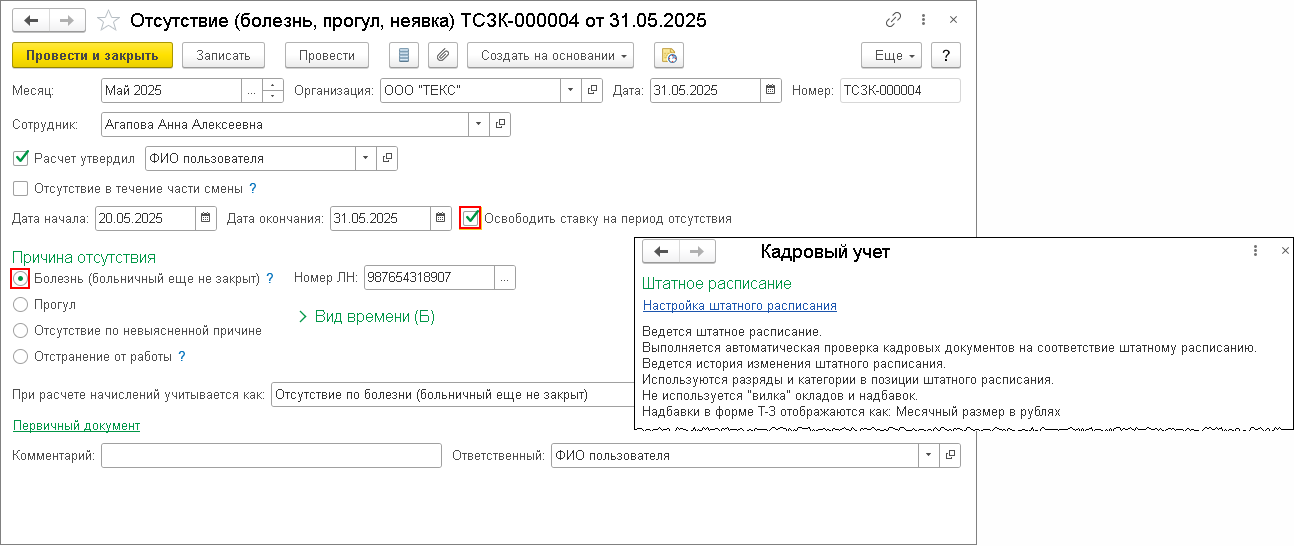

Если на время отсутствия сотрудника необходимо принять (или перевести) другого сотрудника, то в документе «Отсутствие (болезнь, прогул, неявка) (раздел Кадры — Все отсутствия сотрудников или раздел Зарплата — Все начисления) установите флажок «Освободить ставку на период отсутствия» (рис. 1).

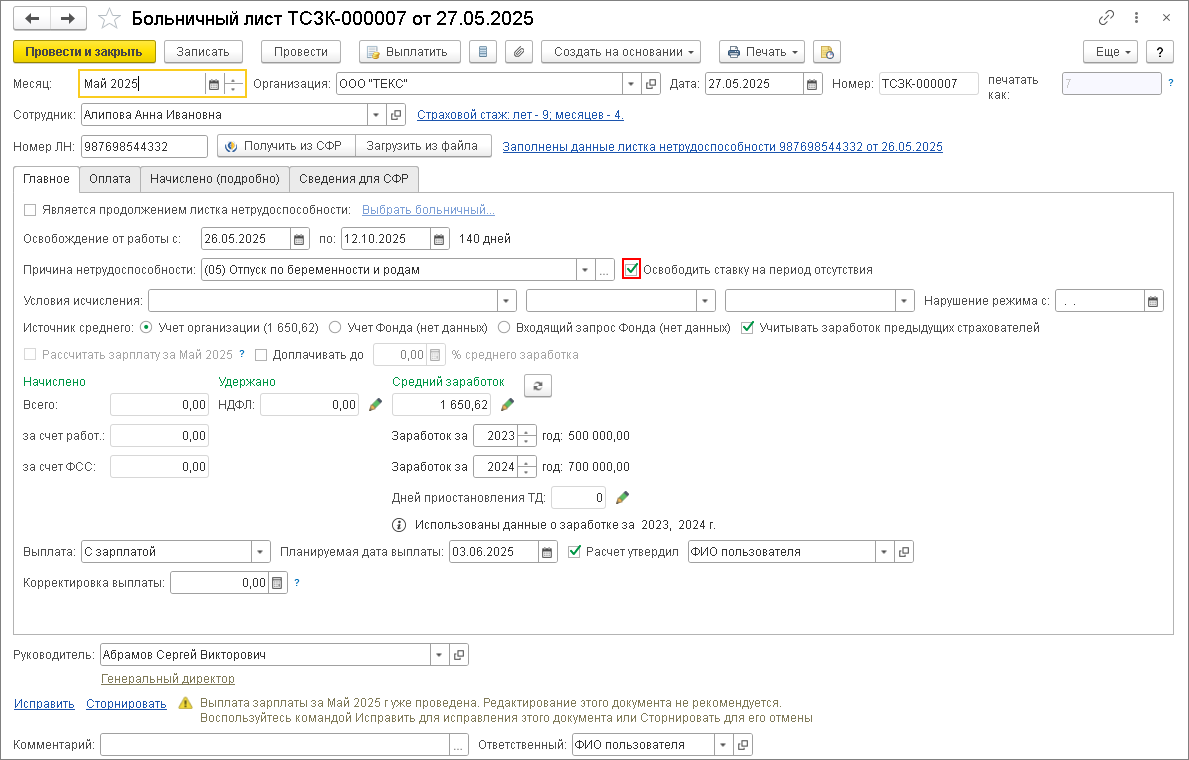

Если сотрудник находится в отпуске по беременности и родам и на время его отсутствия нужно принять (или перевести) другого сотрудника, то установите флажок «Освободить ставку на период отсутствия» в документе «Больничный лист» на закладке «Главное» (раздел Зарплата — Больничные листы или раздел Зарплата — Больничный лист) (рис. 2).

Флажок «Освободить ставку на период отсутствия» появляется в документах, если в настройках кадрового учета (раздел Настройка — Кадровый учет) подключена возможность ведения штатного расписания. При установленном флажке будет временно освобождена ставка в штатном расписании.

Смотрите также

Не пропускайте последние новости — подпишитесь

на бесплатную рассылку сайта:

- десятки экспертов ежедневно мониторят изменения законодательства и судебную практику;

- рассылка бесплатная, независимо от наличия договора 1С:ИТС;

- ваш e-mail не передается третьим лицам;

Источник

Почему кадровику важно разбираться в понятии «временно свободная вакансия»

Трудовой кодекс РФ обязывает при сокращении предлагать вакансии. Если этого не сделать, последующее увольнение суд может признать незаконным и восстановить сотрудника.

Но требование относится к свободным должностям, имеющимся в штатном расписании. Относятся ли сюда временные вакансии, скажем, основная сотрудника в декретном отпуске?

Итак, при увольнении в связи с сокращением штата компания обязана предложить сотруднику имеющиеся вакансии. Закон не регламентирует, сколько раз это надо сделать, но практика показывает, предложить надо минимум трижды — когда дается уведомление о сокращении, в течение 2-х месячного срока и в день расторжения договора. При этом надо учитывать образование, опыт, квалификацию и здоровье. Но Трудовой кодекс РФ не дает четкого ответа — что есть вакансия и какие должности к ней относятся.

Еще один нюанс: в случае судебного спора с сотрудником представителям Фемиды, возможно, будет неважно, временная или постоянная работа есть в компании. Отдельные суды признавали вакантными и те должности, которые сохранялись за работниками на период их отсутствия. Яркий пример, декретные ставки — на время отпуска по уходу за ребенком основного сотрудника. Такая позиция судей встречалась не часто, но создавала неопределенность для бизнеса. Поэтому при разборе ситуаций приходилось учитывать мнение конкретных судов при сокращении штата.

Окончательный вывод дал Конституционный Суд РФ, рассмотревший заявление одной бывшей работницы. Уволенный сотрудник одной из компаний обратился с требованием признать неконституционной норму ТК РФ, которая позволяет не предлагать сокращаемому работнику временно свободные должности. По итогам рассмотрения Суд определил, что предложение таких вакансий является правом, но не обязанностью работодателя. Но этот вывод следует трактовать в свете конкретной ситуации. Давайте разберем, где право, а где обязанность работодателя предлагать увольняемому человеку декретную должность.

Безусловно, вакансией можно считать любую позицию, на которую можно принять сотрудника. Но решение по кадровым вопросам — исключительно прерогатива компании. Значит, все должности, на которые не планируется приглашать людей, можно исключить из расписания, как только они освобождаются. Например, долго подбирается нужный кандидат, сотрудники увольняются и т.д.

Если исходить из термина «вакансия», то это должность, имеющаяся в штатном расписании, но по ней не заключен трудовой договор. А если договор есть, хотя сотрудница в декрете, должность не является вакантной, ведь за ней сохранено рабочее место. Декретная ставка — вообще особый вопрос. На нее можно временно принять человека, в соответствии с ч.1 ст. 59 ТК РФ, но делать это или оставить ее открытой, решает работодатель. Если он приглашает человека, должность вакантная, если искать временную замену не будет — то это не вакансия.

Приведу пример из практики. Опасаясь негативных последствий сокращения, работодатель предложил увольняемому инженеру вакансию экономиста. Основная сотрудница на этой позиции была в декрете, сокращаемый человек нужным образованием не обладал, но согласился. Через 2 месяца ситуацию рассматривал суд, куда обратился работник, не согласный с тем, что его уволили за неоднократное неисполнение должностных обязанностей.

Источник

Временно освобожденные ставки в 1С ЗУП 3.1

Подскажите, пожалуйста.

1С ЗУП 3.1

Ведется штатное расписание. Сотрудница ушла в отпуск по уходу за ребенком, в документе стоит галочка освободить ставку. Как правильно принять нового работника на ее место?

Если документом “Прием на работу” с галочкой “Срочный договор”, то при таком варианте ошибки про несоответствие штатному расписанию не выходит, но в отчетах показывается численность заняты ставок больше чем в штатном расписании на 1.

Каким отчетом можно проанализировать что ставка временно освобождена и ее еще не заняли? В отчете “Штатная расстановка” пишется свободно -1.

Оцените, пожалуйста, данный вопрос:

Вам будет интересно

Дмитрий Герасимов Profbuh8.ru Янв 25 2017 — 17:33

Здравствуйте!

Не так давно писал в 1С по схожему вопросу и вот, что они мне ответили:

“Отчеты “Соблюдение штатного расписания” и “Анализ штатного расписания” не предназначены для показа временно освобожденных ставок.

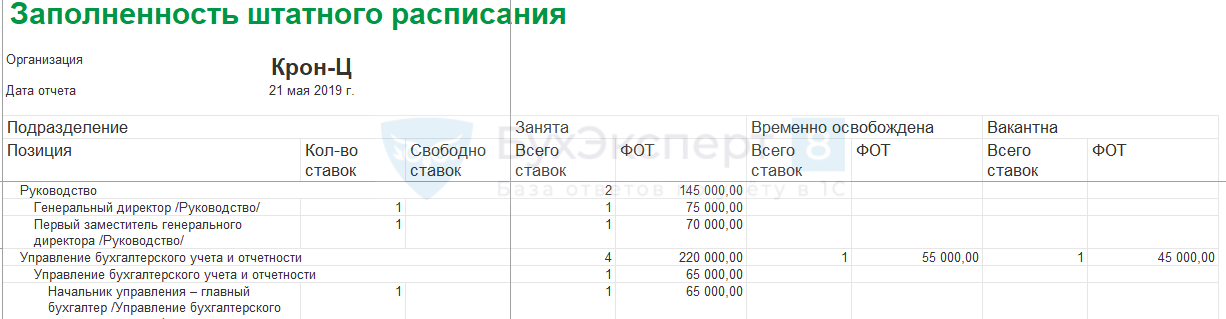

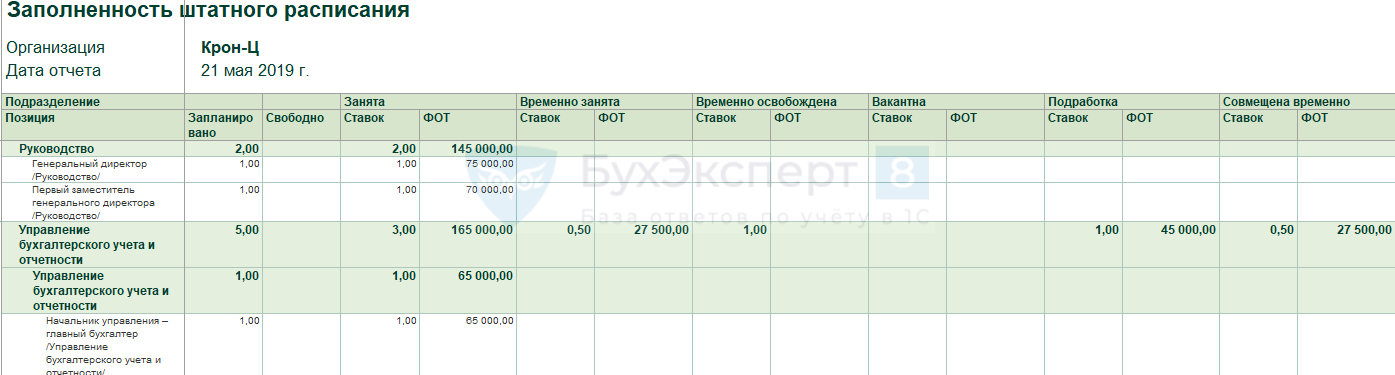

Временно освобожденные ставки можно посмотреть в отчетах “Заполненность штатного расписания” и “Штатная расстановка”.

Мы проверили по Вашему описанию. В отчете “Заполненность штатного расписания” данные попадают правильно. Но, в отчете “Штатная расстановка” данные о временно свободных ставках не отобразились.”

Если в отчете “Штатная расстановка” по-прежнему не учитывается освобожденная ставка, напишите в 1С (v8@1c.ru). Вероятно они так и не исправили эту ситуацию.

![]()

Ольга Горшенина Profbuh8.ru Янв 23 2017 — 17:08

Источник

Учет занятых ставок по штатному расписанию (ЗУП 3.1.10)

В ЗУП 3.1.10 был пересмотрен механизм учета занятых ставок по штатному расписанию.

Новые регистры учета занятых ставок по штатному расписанию

Вместо регистра накопления Занятые позиции штатного расписания теперь используются регистры сведений:

- Занятость позиций штатного расписания

- Занятость позиций штатного расписания (испр.)

- Занятость позиций штатного расписания интервальный

Изменения в учете занятых ставок по штатному расписанию

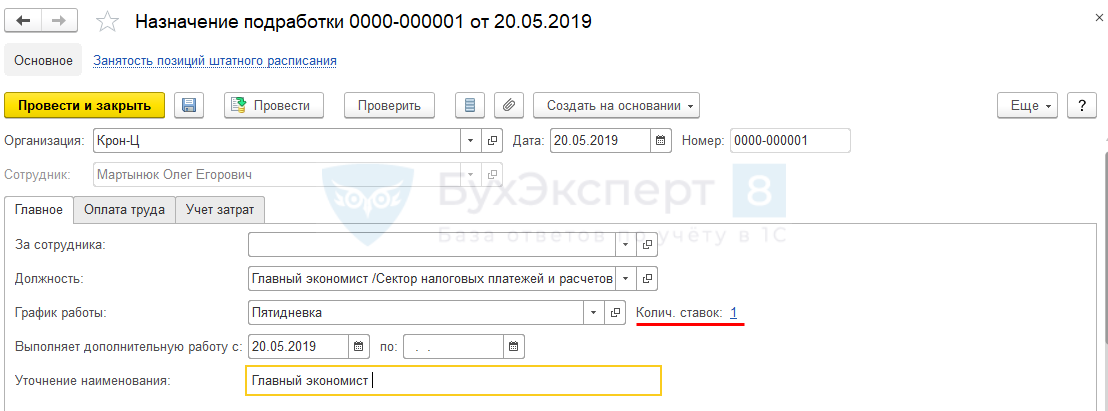

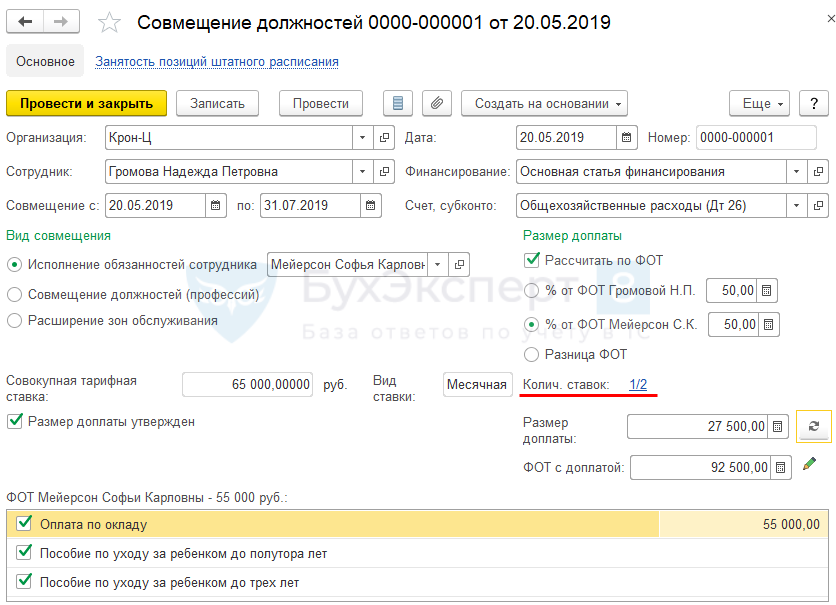

Занятость ставок штатного расписания регистрируется теперь также и документами Назначение подработки и Совмещение должностей .

В документе Назначение подработки количество ставок указывалось и ранее, начиная с ЗУП 3.1.10 это количество ставок считается занятым:

В документе Совмещение должностей было добавлено новое поле Количество ставок :

Получите понятные самоучители 2021 по 1С бесплатно:

Занятые ставки теперь подразделяются на постоянно и временно занятые. Ставка считается временно занятой, если зарегистрирован прием, перевод, совмещение или подработка на определенный срок. Если прием, перевод, совмещение или подработка регистрируются без указания срока (даты по), то ставка считается занятой постоянной. Информацию о постоянно и временно занятых ставках можно увидеть в отчетах по штатному расписанию.

Изменения в отчетах по штатному расписанию

Были переработаны отчеты по штатному расписанию.

- Отчет Анализ штатного расписания .

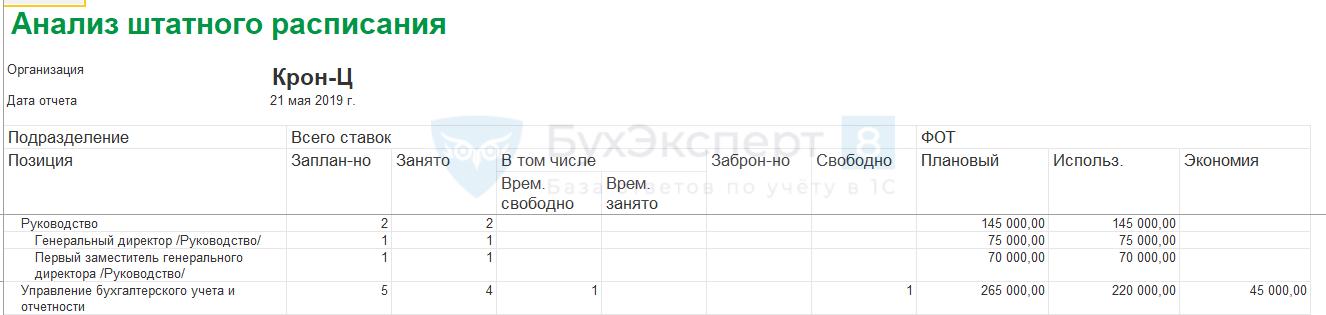

В ЗУП 3.1.9:

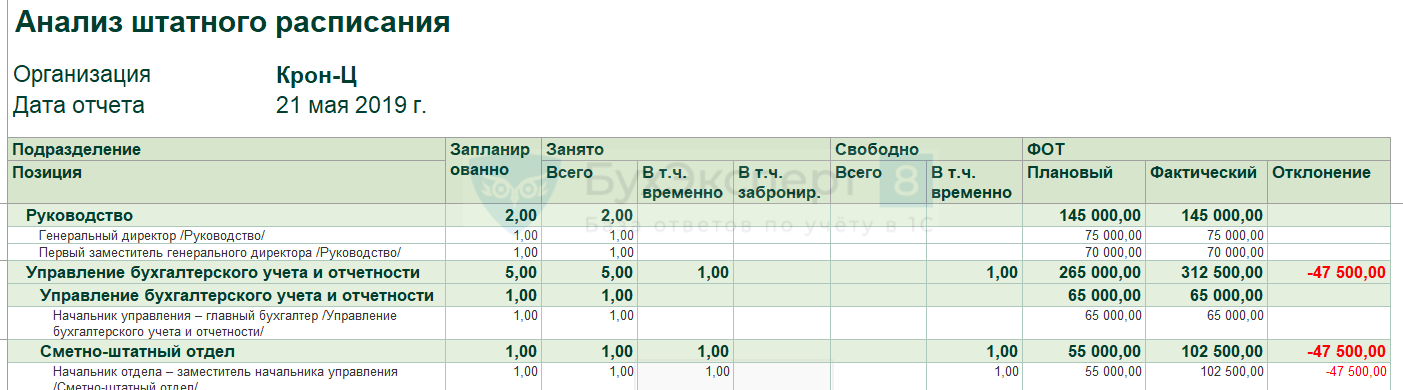

В ЗУП 3.1.10:

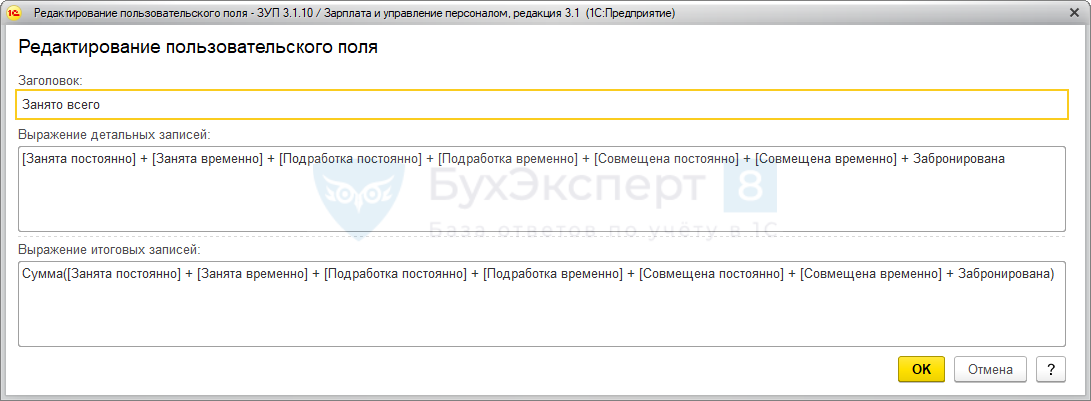

Внешне форма отчета изменилась не значительно, были перегруппированы колонки отчета, однако, изменился подсчет занятых ставок: в него включаются ставки по подработке и совмещению. Это можно увидеть в настройках пользовательского поля Занято всего : - Отчет Заполненность штатного расписания .

В ЗУП 3.1.9:

В ЗУП 3.1.10:

В отчете появились новые колонки по состояниям позиций: Временно занята , Подработка , Подработка временно , Совмещение , Совмещение временно . - Отчет Штатная расстановка .

В ЗУП 3.1.9:

В ЗУП 3.1.10:

Изменились наименования колонок отчета.

Источник

Об условиях освобождения от налогообложения прибыли, полученной от платной деятельности

Автор: Орлова О. Е., эксперт информационно-справочной системы «Аюдар Инфо»

Применение предусмотренных НК РФ преференций – самый распространенный способ законной налоговой оптимизации. В настоящее время налоговое законодательство предоставляет льготы, которые могут принести ощутимую выгоду БУ. Однако налоговые органы очень тщательно (а иногда и предвзято) проверяют заявленные налогоплательщиком льготы, что делает пользование ими затруднительным. В настоящей консультации рассказано об условиях освобождения от налогообложения прибыли, полученной от платной деятельности БУ, а также даны рекомендации по политике БУ в области налогового планирования.

Виды деятельности, по которым действует нулевая ставка налога на прибыль

В силу ст. 284 НК РФ в отношении ряда видов деятельности применяется ставка налога на прибыль 0%. В частности, НК РФ допускает обложение по нулевой ставке налоговой базы в виде доходов:

от образовательной деятельности, присмотра и ухода за детьми и (или) медицинской деятельности, выполнения НИОКР – научных исследований и (или) опытно-конструкторских разработок (ст. 284.1 НК РФ);

от социального обслуживания граждан (ст. 284.5 НК РФ);

от деятельности музеев, театров, библиотек, учредителями которых являются субъекты РФ или муниципальные образования (ст. 284.8 НК РФ).

Как установлено ст. 284.1 НК РФ, образовательной и медицинской считается деятельность, включенная в Перечень видов образовательной и медицинской деятельности, осуществляемой организациями, для применения налоговой ставки 0 процентов по налогу на прибыль организаций, утвержденный Постановлением Правительства РФ от 10.11.2011 № 917. При этом деятельность, связанная с санаторно-курортным лечением, не относится к медицинской.

Согласно п. 34 ст. 2 Федерального закона от 29.12.2012 № 273-ФЗ «Об образовании в Российской Федерации» присмотр и уход за детьми представляет собой комплекс мер по организации питания и хозяйственно-бытового обслуживания детей, обеспечению соблюдения ими личной гигиены и режима дня. Детские сады обязаны осуществлять присмотр и уход за детьми, а иные образовательные организации (например, школы) вправе оказывать данные услуги, за которые взимается родительская плата (ст. 65, 66 Закона об образовании).

Для целей ст. 284.5 НК РФ социальным обслуживанием признается деятельность по предоставлению гражданам социальных услуг, включенных в Перечень социальных услуг по видам социальных услуг, предоставляемых организациями, осуществляющими социальное обслуживание граждан, для применения налоговой ставки 0 процентов по налогу на прибыль организаций, утвержденный Постановлением Правительства РФ от 26.06.2015 № 638. При этом в соответствии с п. 3 ст. 3 Федерального закона от 28.12.2013 № 442-ФЗ «Об основах социального обслуживания граждан в Российской Федерации» получателями социальных услуг считаются граждане, признанные нуждающимися в социальном обслуживании.

Перечень видов культурной деятельности, осуществляемой музеями, театрами, библиотеками, учредителями которых являются субъекты РФ или муниципальные образования, для применения ставки 0% по налогу на прибыль организаций утвержден Постановлением Правительства РФ от 08.05.2020 № 642.

Состав льготируемых по налогу на прибыль социально важных видов деятельности формировался постепенно и в настоящий момент плотно приблизился к перечню не облагаемых НДС операций, что говорит о намерениях государства сгладить финансовые различия при оказании услуг государственными учреждениями и коммерческими организациями. Напомним, что равные условия работы для исполнителей разной организационно-правовой формы предусмотрены Федеральным законом от 13.07.2020 № 189-ФЗ «О государственном (муниципальном) социальном заказе на оказание государственных (муниципальных) услуг в социальной сфере». Закон начал действовать в отдельных субъектах РФ с 01.09.2020.

Условия применения нулевой ставки налога на прибыль

Ниже в табличном виде обобщены основные условия, при соблюдении которых прибыль облагается по ставке 0%.

Показатели

Льготируемые виды деятельности

Образовательная деятельность, присмотр и уход за детьми и (или) медицинская деятельность, выполнение НИОКР

Социальное обслуживание граждан

Деятельность музеев, театров, библиотек, учредителями которых являются субъекты РФ или муниципальные образования

Доля льготируемых доходов

Требования по лицензированию

Лицензия на осуществление образовательной и (или) медицинской деятельности

Включение в реестр поставщиков социальных услуг субъекта РФ

В штате непрерывно в течение налогового периода числится не менее 15 работников

Требование к квалификации персонала

Доля медицинского персонала, имеющего сертификат специалиста или свидетельство об аккредитации специалиста, не менее 50 %

Запрет на операции с векселями и финансовыми инструментами срочных сделок

Период для возврата на льготную ставку

Повторный переход запрещен

Остановимся на «узких местах»: что может препятствовать реализации права БУ на льготу?

Сочетание льготируемых видов деятельности

На первый взгляд совмещение разных льготируемых услуг никак не может повредить применению нулевой ставки. К сожалению, это неверно. Так, БУ не вправе претендовать на льготу, если порог в 90% достигнут лишь совместным оказанием медицинских услуг и услуг по социальному обслуживанию (на это обращено внимание в Письме Минфина РФ от 17.07.2015 № 03-03-10/41223). А вот одновременное оказание образовательной и медицинской деятельности допускается, поскольку регулируется одной и той же статьей НК РФ. Но если предел в 90% достигается только за счет прибавления медицинских услуг, возникает требование к квалификации медицинского персонала. То есть для образовательного учреждения преодоление порога 90% путем включения в налоговую базу доходов от медицинской деятельности сразу же означает новый заградительный барьер: 50% штата работников должно быть сформировано из сертифицированных или аккредитованных медиков, что почти невозможно. Поэтому для достижения рубежа 90% желательно сочетать образовательные (медицинские) услуги с выполнением НИОКР: последние относятся к льготируемым работам, но никаких дополнительных условий для пользования льготой не возникнет.

Управление структурой доходов

Пунктом 1 ст. 248 НК РФ установлено, что к доходам в целях исчисления прибыли относятся доходы от реализации и внереализационные доходы (ст. 249 и 250 НК РФ). При расчете из доходов исключается НДС. Причем доходы, поименованные в ст. 251 НК РФ, при определении налогооблагаемой прибыли не учитываются, а, следовательно, и не лимитируются. В частности, это касается имущества, полученного БУ в рамках целевого финансирования и целевых поступлений (субсидий).

Поскольку поступления от основной деятельности БУ в расчете не участвуют, БУ остается контролировать, чтобы льготируемые доходы составляли не менее 90% доходов от внебюджетной деятельности. По мнению автора, наибольший риск создают операции по сдаче имущества в аренду – из-за весомости сумм арендной платы и регулярности их поступления.

Перед некоторыми БУ может встать альтернатива: или пользоваться льготой и снизить активность по сдаче имущества в аренду, или уплачивать налог на прибыль по общей ставке 20% и свободно развивать управление имуществом. Выбор зависит от структуры внебюджетных доходов и рентабельности платной деятельности.

Еще одним (и неожиданным) фактором в 2020 году стало перепрофилирование больниц из-за эпидемиологической обстановки, связанной с распространением COVID-19. В Письме Минфина РФ от 16.10.2020 № 03-03-06/1/90397 описана следующая ситуация. Медицинская организация в рамках государственного контракта с министерством здравоохранения субъекта РФ предоставила свободные палаты для размещения медицинских работников, задействованных для борьбы с COVID-19, а в результате лишилась права на льготу. Общего решения проблемы, при которой недостижение лимита 90% произошло из-за административных мер, на настоящий момент не предложено.

Подчеркнем: для применения нулевой ставки 90%-ю долю льготируемых доходов в общей сумме доходов необходимо соблюдать только по итогам налогового периода, каковым является календарный год. Поддержание данного показателя по итогам отчетных периодов (первый квартал, полугодие, девять месяцев) налоговым законодательством не предусматривается.

Управление персоналом

Если долю льготируемых доходов можно отрегулировать по результатам года, то условие по численности персонала необходимо выполнять непрерывно в течение налогового периода (то есть по состоянию на любую дату). Правда, лимит в 15 человек легко преодолим для большинства бюджетных учреждений.

БУ с доминирующей долей основной деятельности еще проще выполнять требования к численности и квалификации персонала, так как для расчетов берется весь списочный состав независимо от того, в платных или бесплатных услугах он задействован. Однако если БУ малочисленно, придется каждодневно во время действия нулевой ставки строго следить за составом персонала: любое увольнение может привести к потере льготы. Исправить ситуацию, нарастив численность, не получится, потому что для расчетов берется списочная, а не среднесписочная численность (письма Минфина РФ от 14.12.2011 № 03-03-06/4/145, от 21.09.2011 № 03-03-06/1/580).

Что касается медицинских учреждений, для них установлено дополнительное условие – численность медицинского персонала, имеющего сертификат специалиста или свидетельство об аккредитации специалиста, в общей численности работников непрерывно в течение налогового периода должна составлять не менее 50%.

Для расчета списочной численности работников может быть использован порядок, установленный Приказом Росстата от 27.11.2019 № 711, которым утверждены указания по заполнению форм федерального статистического наблюдения (Письмо ФНС РФ от 11.09.2020 № СД-4-3/14753@). Следует учесть, что в соответствии с п. 78 этих Указаний лица, принятые на работу по совместительству из других организаций, в списочную численность работников не включаются.

Оформление льготы в налоговом органе

БУ, изъявившие желание перейти на налогообложение прибыли по ставке 0%, не позднее чем за месяц до начала налогового периода, начиная с которого применяется нулевая ставка, подают в налоговый орган по месту своего нахождения заявление, а также сведения, подтверждающие выполнение условий применения льготы. Данное требование не предъявляется к организациям, использующим льготу в порядке ст. 284.8 НК РФ.

По окончании каждого налогового периода, в течение которого прибыль облагалась по нулевой ставке, не позднее 28 марта года, следующего за истекшим налоговым периодом (п. 4 ст. 289 НК РФ), БУ обязаны представить в налоговый орган сведения, подтверждающие законность пользования льготой.

Нормативное регулирование отчетности по использованию ставки налога на прибыль 0%

Вид деятельности

Нормативные акты

Образовательная деятельность, присмотр и уход за детьми и (или) медицинская деятельность

Приказ ФНС РФ от 21.11.2011 № ММВ-7-3/892@«Об утверждении формы сведений о доле доходов организации от осуществления образовательной и (или) медицинской деятельности в общей сумме доходов, о численности работников в штате организации и о численности медицинского персонала, имеющего сертификат специалиста, в штате организации».

Приказ ФНС РФ от 30.12.2011 № ЯК-7-6/1010@«Об утверждении формата представления сведений о доле доходов организации от осуществления образовательной и (или) медицинской деятельности в общей сумме доходов, о численности работников в штате организации и о численности медицинского персонала, имеющего сертификат специалиста, в штате организации в электронном виде»

Социальное обслуживание граждан

Приказ ФНС РФ от 23.10.2015 № ММВ-7-3/467@ «Об утверждении формы сведений о доле доходов организации от осуществления деятельности по предоставлению социальных услуг гражданам в общей сумме доходов организации и о численности работников в штате организации»

Музеи, театры, библиотеки

Приказ ФНС РФ от 26.08.2020 № ЕД-7-3/603@ «Об утверждении формы и формата представления сведений о доле доходов от деятельности музея, театра, библиотеки, учредителями которых являются субъекты РФ или муниципальные образования, в электронной форме»

Последствия утраты льготы

Переход с нулевой ставки на общую, 20%, возможен по желанию налогоплательщика либо принудительно из-за несоблюдения условий. При этом сумма налога подлежит восстановлению и уплате в бюджет в установленном порядке по общей ставке с уплатой пеней. Кроме того, утрачивается право на использование льготы в будущем (для деятельности по социальному обслуживанию граждан) или налагается мораторий на применение нулевой ставки в течение 5 лет (для образовательной и медицинской деятельности).

Поскольку даже однократное лишение льготы фатально, налогоплательщикам, претендующим на применение нулевой ставки, нужно все свои действия просчитывать чрезвычайно аккуратно. Например, в Постановлении АС ВВО от 17.12.2014 № Ф01-5369/2014 по делу № А43-591/2014 описана следующая ситуация: налогоплательщик, решившийся заявить льготу в отсутствие утвержденного перечня льготируемых видов деятельности, лишил себя права пользоваться ею как в год, в котором не была достигнута 90%-я доля льготируемых доходов (2011 год), так и в пятилетний период (с 2011 года по 2015 год включительно) из-за моратория на последующее заявление льготы.

Заключение

Итак, чтобы предоставленные согласно НК РФ льготы принесли БУ желаемый результат, должны как минимум проводиться следующие мероприятия:

планирование внебюджетных доходов;

недопущение нецелевого расходования субсидий;

строгий контроль численности персонала;

своевременное представление в налоговый орган соответствующих документов.

Надо признать, что пользование льготами может вступить в конфликт с другими способами получения прибыли, например, сдачей имущества в аренду. Конечно, предпочтительно в рамках налогового планирования использовать льготы. Но если по каким-то причинам это не удается сделать, остаются стандартные способы снижения налогового бремени (например, путем наращивания расходов). Кроме того, макроэкономическая обстановка такова, что рассчитывать на высокую рентабельность работы в ближайшем будущем не приходится. Ведь, как известно, в условиях кризиса многие хозяйствующие субъекты вынуждены снижать цены, а значит, отказываться от прибыли частично или полностью.

Источник