- Резиденты и нерезиденты РФ

- Статус резидента в международном налоговом праве

- Физические лица: нерезиденты и резиденты

- Юридические лица: нерезиденты и резиденты

- Налогообложение физлиц: нерезиденты и резиденты

- Налогообложение юрлиц: резиденты и нерезиденты

- Резидент или нет: как определить статус компании в РФ в 2021 году

- Общая информация о налоговом резидентстве

- Основное отличие резидента и нерезидента

- Определение резидентства по косвенным признакам

- По номеру расчетного счета

- По ИНН

- По КПП

- Проверка с помощью электронного сервиса ФНС

- Заключение

Резиденты и нерезиденты РФ

Понятия «резидент» и «нерезидент» важны для инвесторов, поскольку часто означают различную налоговую ставку, по которой облагается их прибыль. Не углубляясь в аналитику, многие сделали вывод, что резиденты РФ – это граждане России, а нерезиденты – это все иностранцы, имеющие зарубежный паспорт. Так ли это? В этой статье мы рассмотрим, кто такие резиденты и нерезиденты, более подробно.

Статус резидента в международном налоговом праве

Мы все знаем, что любое общество и государство взимает расходы на свое содержание в виде налогов. При этом государство обладает правом облагать налогом определенных лиц, используя налоговую (фискальную) привязку, т.е. связь налогоплательщика со своим государством.

Есть два основных вида привязки: персональная и экономическая. Что они означают?

Персональная привязка базируется на гражданстве (резидентстве), что подтверждается наличием постоянного места проживания (домициля) на территории определенной страны.

Таким образом, на основании этих положений и устанавливается принцип резидентства. Как правило, приоритетным является первый пункт, но и второй может играть заметную роль.

В итоге можно сделать вывод, что резидент – это юридический статус лица, определяющий его связь с каким-либо отдельным государством касательно налогообложения всех его доходов.

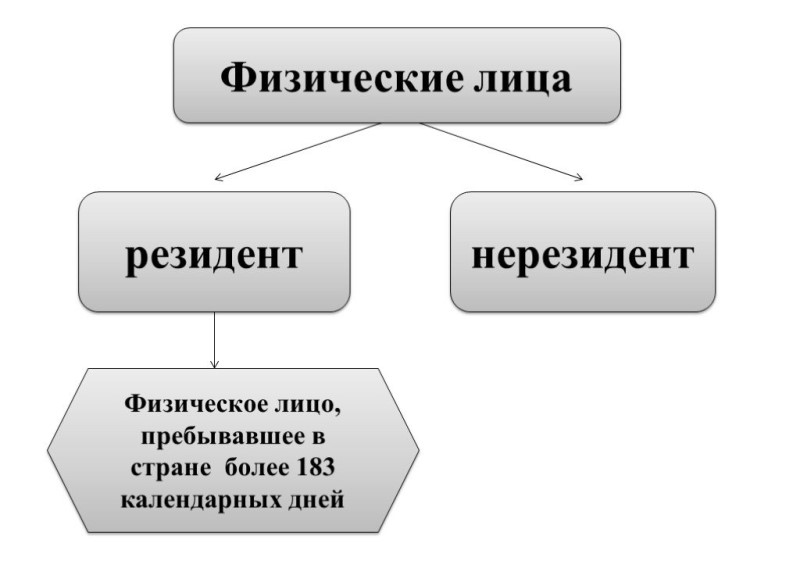

Физические лица: нерезиденты и резиденты

Запланировав инвестиционные операции на территории РФ (приобретение или продажу недвижимости, ценных бумаг или других активов), необходимо понимать, что они влекут за собой налоговые последствия. Каким образом определяется статус резидента в России?

Резидент – физическое лицо (далее – ФЛ), находящееся в РФ на протяжении не менее 183-ех дней в течение любого непрерывного периода в 12 месяцев (п. 2 ст. 207 НК РФ).

! Важная информация для граждан РФ, находящихся и работающих за границей: при наличии у вас постоянного места проживания в РФ, что подтверждается отметкой в паспорте о регистрации места жительства, вы можете признаваться налоговым резидентом России независимо от срока пребывания за рубежом .

В соответствии с договорами РФ об избежании двойного налогообложения, в случае признания физического лица резидентом двух государств (двойное резидентство) для определения страны его резидентства последовательно применяются следующие критерии:

- центр жизненных интересов, т.е. место, где лицо имеет наиболее тесные личные и экономические связи;

- место обычного проживания ФЛ;

- гражданство физического лица.

Если вышеуказанные критерии не позволяют определить страну резидентства физического лица, то компетентные органы двух государств (для РФ это ФНС) решают этот вопрос по взаимному согласию.

Интересный факт : клиентами российских брокеров могут стать не только все граждане РФ, но и физические лица-нерезиденты из ряда стран СНГ. Правда, во многих случаях может понадобиться заключить договор лично в офисе компании на территории РФ.

Юридические лица: нерезиденты и резиденты

Как правило, бизнес ведется с использованием юридических лиц (организаций), которые являются источником получения дохода как для собственников компании, так и для ее акционеров. Современная международная налоговая система уделяет важную роль статусу нерезидента и резидента различных компаний.

Организациями-резидентами Российской Федерации являются:

- юридические лица, зарегистрированные в соответствии с законодательством РФ (например ПАО «Татнефть», ООО «Ашан», ПАО «Банк Санкт-Петербург);

- иностранные компании, местом управления которых является территория России (например Philip Morris International, Toyota Motor, Volkswagen Group);

- иностранные предприятия, которые признаются резидентами РФ в соответствии с международными договорами в сфере налогообложения (например ООО «Хендэ Мотор СНГ, АО «Мерседес-Бенц РУС», ООО «БМВ Русланд Трейдинг»).

Организации-нерезиденты – это юридические лица, учрежденные в соответствии с законодательством иностранных государств. К ним относятся:

- имеющие местонахождение за пределами РФ (Groupe Renault, Kia Motors, Metro Group);

- межгосударственные структуры (Объединенное представительство ООН, Межгосударственная ассамблея государств-участников СНГ, Международная организация труда);

- консульства (Генеральное консульство Норвегии, Китая, Почетное консульство Словакии);

- дипломатические представительства иностранных государств (Посольство Гвинеи-Бисау, Ботсваны, Монако);

- организации, зарегистрированные согласно Закону РФ «О международных компаниях» (кипрская компания Finvision Holdings LTD перемещена в специальный административный район – остров Русский в РФ).

Налогообложение физлиц: нерезиденты и резиденты

В Российской Федерации законодателем установлены различные ставки налога на доходы физических лиц (НДФЛ) в зависимости от резидентства. Прибыль от продажи ценных бумаг (например, акций Газпром или Лукойл) облагается налогом следующим образом:

- резиденты (ФЛ) – 13%

- нерезиденты (ФЛ) – 30%

Дивиденды с акций российских организаций, а также купонный доход от корпоративных облигаций:

- резиденты (ФЛ) – 13%

- нерезиденты (ФЛ) – 15%

Доходы (проценты) по облигациям с ипотечным покрытием:

- ФЛ-резиденты – 13%

- ФЛ-нерезиденты – 9%

Также необходимо учитывать, что полученный в России доход может подлежать перечислению за рубеж, а следовательно, есть возможность попасть под двойное налогообложение – сначала в РФ, а затем у себя дома (в случае нерезидентов). Для разрешения подобных ситуаций предусмотрены международные договоры об избежании двойного налогообложения, заключенные Россией с правительствами примерно 80-ти государств. Актуальный список здесь.

Возьмем такой пример. Если российский инвестор использует зарубежного брокера и покупает американский биржевой фонд ETF, то управляющая компания удерживает 10% дивидендного налога. Таким образом, с 1 доллара инвестор получит на свой брокерский счет 90 центов. Соглашение об избежании двойного налогообложения с США позволяет уплатить лишь 3% налога по курсу в рублях, что соответствует ставке 13%.

Но если российский инвестор купит на европейской бирже ирландский фонд с акциями США, то ситуация с дивидендами будет другой. Управляющая компания получит дивиденды от американских акций за вычетом налога в 15%. Если фонд выплачивает дивиденды, то остаток в полной мере будет переведен российскому инвестору, который дополнительно уплатит 13% в ФНС. Соглашение РФ с Ирландией тут не имеет значения: управляющая компания этой страны в отношении российского инвестора ничего не удерживала.

Формула расчета НДФЛ по доходам от инвестиций в ценные бумаги РФ следующая:

Сумма НДФЛ = (налоговая база – налоговые вычеты) × налоговая ставка

- Налоговая база (НБ) – это доходы от продажи ценных бумаг, также в виде процентов (купона, дисконта) по облигациям, полученные в течение налогового (отчетного) периода.

- Налоговые вычеты (НВ) – это, например, брокерские комиссии, на которые можно уменьшить налогооблагаемую базу. К дивидендам, полученным от акций, налоговые вычеты не применяются (вернуть с них налог нельзя). Подробнее читайте здесь.

Скажем, если инвестор (резидент РФ) купил 1 лот акций Сбербанка за 2500 рублей и через полгода продал за 3000, то должен заплатить налог 13% с прибыли в 500 рублей, т.е. 65 рублей. Для нерезидента налог будет соответственно 150 руб. Их автоматически удерживает российский брокер в начале следующего календарного года.

Финансовый результат налогового периода рассчитывается для резидентов и нерезидентов РФ отдельно по сделкам с ценными бумагами, обращающимися на российских биржах, отдельно по не обращающимися на биржах (внебиржевой рынок) и отдельно по сделкам с иными финансовыми инструментами (фьючерсы, опционы, форвардные контракты и др.). Хотя иногда возможна система взаимозачета: например, между акциями Газпрома и фьючерсом на его акции.

Налогообложение юрлиц: резиденты и нерезиденты

Независимо от статуса резидента или нерезидента, все российские юридические лица (ООО, ПАО, НАО и др.), а также иностранные организации, действующие на территории РФ, являются плательщиками налога на прибыль.

В соответствии с НК РФ (статья 284) устанавливаются следующие ставки налога на прибыль юрлиц от их деятельности или при покупке ими ценных бумаг:

- 20% – основная (базовая) ставка;

- 30% – прибыль по ценным бумагам (за исключением дивидендов), эмитированных юридическими лицами РФ, которые учитываются на счетах депо, но информацию о которых не предоставили налоговому агенту. Фактически сюда относятся депозитарные расписки. Пример: приобретение институциональным инвестором АФК «Система» (РФ) 16,16 млн. глобальных депозитарных расписок Эталон Групп (РФ);

- 15% – проценты, полученные собственниками государственных ЦБ, а также дивиденды, полученные компаниями-нерезидентами по акциям российских юридических лиц. Пример: выплата дивидендов ПАО «ГМК «Норильский никель» одному из основных своих акционеров En+ Group Plc (о. Джерси);

- 13% – дивиденды от иностранных и российских организаций, полученные резидентами-юридическими лицами, а также дивиденды по депозитарным распискам;

- 9% – проценты по некоторым муниципальным ценным бумагам

Важно . Обязанность по определению (удержанию) суммы налога на прибыль и перечислению налога в бюджет возлагается на налогового агента. Когда речь идет о ценных бумагах фондового рынка, это обычно брокерская компания (как для физлиц) или расчетный депозитарий. Российские юридические лица могут открывать счет у российских брокеров, хотя каждый из них может потребовать свой пакет документов.

Об особенностях налогообложения. Крупные иностранные компании Nissan Motor Co. LTD, Samsung Electronics и LG Electronics осуществили прямые инвестиции в РФ путем создания дочерних предприятий ООО «Ниссан Менуфэкчуринг РУС», ООО «Самсунг Электроникс Рус Калуга» и ООО «ЛГ Электроникс РУС». Прямые инвестиции в уставные капиталы зарубежных дочек не облагаются налогом – это международная практика. Но сами дочерние компании налоги, разумеется, платят.

В заключении можно упомянуть, что современное национальное законодательство позволяет зарегистрировать компанию за пределами РФ и стать официальным владельцем юридического лица-нерезидента. Примеры: EN+ Group PLC (о. Джерси, конечный бенефициар Олег Дерипаска), или же Finvision Holdings LTD (Кипр, конечный бенефициар Артем Аветисян).

Источник

Резидент или нет: как определить статус компании в РФ в 2021 году

Резидентство компании это не только место ее фактической прописки. От того, является ли компания резидентом той или иной страны, зависят применяемые к ней правила налогообложения, уплачиваемые ею суммы налогов, а также само место их уплаты. Практическое значение налогового статуса сложно переоценить, ведь резидентство – это, пожалуй, ключевой критерий для применения того или иного налогового режима. В данном контексте особенно важно знать, как определить, резидент или нерезидент юридическое лицо.

Общая информация о налоговом резидентстве

В контексте применения налогового законодательства резидентство – это принадлежность конкретной компании к налоговой системе, установленной законодательством конкретной страны, нахождение на учете в налоговых органах этой страны и уплата налогов преимущественно в ее бюджет.

Резиденство устанавливается как в отношении физических, так и юридических лиц, но правила его установления имеют существенные отличия.

Применительно к физлицам резидентство зависит от места постоянного жительства, независимо от гражданства такого лица, – для его приобретения достаточно находиться на территории той или иной страны 183 дня в году и более.

Для юридических лиц все иначе. Согласно ст. 246.2 Налогового кодекса, резиденты РФ – это компании:

- зарегистрированные в России;

- зарегистрированные в другой стране, но признанные резидентами в соответствии с двусторонним международным соглашением;

- зарегистрированные в другой стране, но разместившие свои органы управления в России, в том числе если в РФ постоянно действует исполнительный орган такой компании или главные руководящие лица принимают здесь основные руководящие решения.

Если в отношении иностранной компании (ИК) вышеуказанные условия выполняются сразу для нескольких государств, российское резидентство признается за ней лишь в случае осуществления на территории России:

- бухгалтерского и управленческого учета;

- делопроизводства;

- оперативного управления персоналом.

Более того, ИК, имеющая филиал иностранной компании в РФ, вправе сама признать себя российским резидентом независимо от соблюдения вышеуказанных условий, если она:

- участвует в проектах по добыче полезных ископаемых по договорам о разделе продукции, концессионным или лицензионным договорам;

- является активной холдинговой или субхолдинговой организацией;

- разрабатывает новые морские месторождения или является участником компании, разрабатывающей такие месторождения;

- занимается сдачей в аренду/субаренду транспорта или осуществляет международные перевозки, при условии, что размер доходов от этой деятельности составляет не менее 4/5 в общей структуре прибыли за конкретный налоговый период.

Учитывая все сказанное, в целях российского налогообложения компания-нерезидент – это юрлицо:

- прошедшее регистрацию не на территории России, но при этом осуществляющее в стране коммерческую деятельность через структурное подразделение или без его образования;

- не признавшее себя в качестве российского резидента;

- имеющее контролирующие органы за пределами РФ;

- разместившее за пределами РФ административные органы по ведению бухучета, кадрового и иного делопроизводства и так далее.

Резидентство подтверждается документально. Документ, подтверждающий, что предприятие является налоговым резидентом РФ, выдается по форме КНД 1120008, утв. приказом ФНС № ММВ-7-17/837@ от 07.11. 2021 .

Основное отличие резидента и нерезидента

Чтоб понять, в чем отличие юридического лица-резидента от нерезидента, важно разбираться в особенностях налогообложения, предусмотренных российским налоговым законодательством. По факту, резиденство определяет страну, в которой такая компания будет уплачивать все предусмотренные ее законодательством налоги:

- так, все компании, независимо от их места прописки, если они имеют статус резидента РФ, будут обязаны платить налоги на прибыль и имущество независимо от страны, в которой они были получены, сделок, по которым были получены, валюты и иных особенностей;

- компании-нерезиденты РФ, зарегистрированные за пределами России, обязаны платить в российский бюджет лишь налоги с прибыли и имущества, полученного ими от российских источников. Таковыми будут признаны не только коммерческие, но и так называемые пассивные доходы, в том числе дивиденды, проценты по кредитным договорам, пени от российских резидентов, доходы от реализации имущества и имущественных прав.

Определение резидентства по косвенным признакам

Если вышеуказанных условий недостаточно, чтобы идентифицировать компанию как резидента/нерезидента, либо сведения для проверки указанных условий недоступны, проверить резидентство можно по косвенным признакам, в том числе:

- по номеру лицевого счета, присвоенного Центробанком;

- по ИНН или КПП;

- при помощи электронных сервисов от ФНС.

По номеру расчетного счета

Пожалуй, самый верный способ проверить контрагента на предмет резидентства – это проанализировать его расчетный счет в банке. Так, любая организация, для ведения коммерческой деятельности в РФ обязана иметь собственный расчетный счет. Валюта такого счета не имеет значения, куда более важным является его структура.

Так, каждый расчетный счет имеет двадцатизначный код и свою структуру, представленную в формате «ААААА-BBB-C-DDDD-EEEEEEE» – в него и «зашит» признак компании резидента или нерезидента. Как можно заметить, структура такого счета разбита на группы, где первые 5 цифр (ААААА) относят указанный счет к некой группе счетов банковского баланса, предусмотренных положением ЦБ № № 579-П от 27.02. 2021 .

Ее, в свою очередь, можно разбить на счета первого (ААА) и второго порядка (АА). Анализ указанного положения позволяет нам четко определить, какие конкретно счета банковского баланса будут принадлежать физическим и юридическим лицам-нерезидентам.

Все расчетные счета, включающие счет первого порядка «408» и счета второго порядка 04-09, 12, 14, 15, 18 присваиваются исключительно нерезидентам.

По ИНН

Каждая компания, желающая вести коммерческую деятельность в РФ, должна быть идентифицирована в целях налогообложения – для этого каждой из них присваивается ИНН независимо от их места прописки. В соответствии с приказом ФНС №ММВ-7-6/435@ от 29.06. 2021 , структура номера налогоплательщика организации состоит из десятизначного кода, представленного в формате «АААА-БББББ-С», где:

- АААА – индекс, определяемый ФНС при регистрации;

- БББББ – код иностранной организации;

- С – проверочная цифра.

Как правило, любая иностранная организация, при первичной регистрации в ФНС, начиная с 2005 года, получает индекс (АААА) в виде кода «9909», обозначающего Межрегиональную инспекцию ФНС, где она находится на учете. Таким образом, любая компания, чей ИНН начинается с указанных цифр, будет иностранной.

Но, как мы знаем, иностранный статус не определяет резидентство – с большой долей вероятности ИК может оказаться резидентом, ИНН у нерезидентов юридических лиц каких-либо ключевых отличий не имеет. Для точности определения нужно использовать другие источники.

По КПП

Еще один идентификатор юридического лица, присваиваемый в те же сроки, что и ИНН, – это код причины постановки на учет (КПП). Он состоит из девятизначного кода в формате «АААА-ББ-ССС», где «ББ» – это как раз причина постановки на учет. В соответствии с п. 5 Порядка, утв. приказом ФНС №ММВ-7-6/435@, числовое значение «ББ» для иностранной организации выражается в виде числа от 51 до 99.

Таким образом, как и ИНН, номер КПП организации позволяет нам определить иностранное происхождение предприятия, но не его резидентство.

Проверка с помощью электронного сервиса ФНС

Еще один верный способ проверки контрагента – электронный сервис от ФНС https://service.nalog.ru/io.do?t=1613381420861. Перейдя по ссылке, читатели получат доступ к поисковой системе по открытым и общедоступным сведениям ЕГРН по зарубежным предприятиям, зарегистрированным в РФ.

Для использования этого сервиса достаточно использовать наименование компании, ее ИНН/КПП или фактический адрес местонахождения.

По результату пользователю предоставляется:

- полное наименование иностранного предприятия;

- наименование его представительства, если оно действует в РФ;

- ИНН и КПП;

- статус, стоит или не состоит на учете в данный момент;

- орган ФНС, где иностранное предприятие состоит/состояло на учете.

Как мы видим, информации о резидентстве также не представлено. Однако информация о налоговом органе позволяет связаться с ним и навести некоторые справки, что в отдельных случаях может быть удобно.

Заключение

Учитывая все сказанное, резидентство можно смело называть формой налоговых отношений или порядком налогообложения, присущим конкретному налогоплательщику.

Главное отличие между статусами резидента и нерезидента – это обязанность по уплате налогов: резидент платит в стране принадлежности все налоги, в то время как нерезидент – лишь с доходов, полученных из этой страны.

Резидентами РФ признаются все компании, зарегистрированные в РФ, в том числе с иностранным участием, ИК, разместившие в РФ контролирующие органы, а также ИК в соответствии с международными соглашениями.

Если информация о резидентстве отсутствует, объективно и просто определить его поможет расчетный счет компании – любые другие способы проверки такой информации не дадут.

Источник