- Планирование в организации — почему нужно использовать три бюджетные формы

- Читайте также

- Переход ИП на самозанятость: выгоды и ограничения

- Оформление сотрудников по договорам ГПХ: преимущества и подводные камни

- Как предотвратить блокировку онлайн-кассы

- Патентная система налогообложения изменилась с 2021 года: плюсы и минусы

- Как выбрать чат-бота для бизнеса

- Кому и зачем нужно бюджетирование

- Какие существуют формы бюджетов: краткая характеристика

- Бюджет движения денежных средств (далее — БДДС)

- Бюджет доходов и расходов (БДР)

- Бюджет по балансовому листу (ББЛ)

- Почему «усеченное» бюджетирование приводит к ошибкам

- Только БДДС

- Только БДР

- БДДС и БДР

- Как использование трех бюджетных форм помогает эффективно планировать

- Выводы

- Организация бюджетирования на предприятии

- Что представляет собой бюджетирование

- Главные задачи

- Основные функции бюджетирования

- Разновидности бюджетирования

- Особенности внедрения бюджетирования в компании

- Рекомендации по повышению эффективности бюджетирования

Планирование в организации — почему нужно использовать три бюджетные формы

Читайте также

Переход ИП на самозанятость: выгоды и ограничения

Оформление сотрудников по договорам ГПХ: преимущества и подводные камни

Как предотвратить блокировку онлайн-кассы

Патентная система налогообложения изменилась с 2021 года: плюсы и минусы

Как выбрать чат-бота для бизнеса

Руководители знают о важности планирования, но не всегда понимают, как вести бюджет. Они планируют доходы и расходы, и это приносит пользу, но учесть всё почему-то не получается. Покупатель задерживает оплату, оборудование неожиданно ломается, поставщик срочно требует вернуть долг и так далее. Планы рушатся — приходится заново перераспределять ресурсы, что создает еще больше проблем.

Чтобы получить достоверную информацию о бизнесе и не допустить ошибок, используйте три бюджетные формы — бюджет доходов и расходов, бюджет движения денежных средств и бюджет по балансовому листу. Расскажем, как применять эти формы и управлять бизнесом с их помощью.

Из этой статьи вы узнаете:

Кому и зачем нужно бюджетирование

Бюджетирование — это важнейший элемент управления бизнесом. Оно включает планирование деятельности, текущий контроль за исполнением планов и анализ результатов.

Бюджетированием занимались все бизнесмены, даже не зная этот термин. Начинающий предприниматель, собираясь открыть свое дело, всегда оценивает будущие доходы и расходы. И когда он составляет бизнес-план, продумывает стартовые вложения и развитие бизнеса в первый год, рисует на бумаге «план захвата рынка» — это и есть бюджет.

Управление без бюджетирования — неполноценное. Без ясного понимания доходов и расходов, возникающих при ведении бизнеса, и постоянного контроля деятельности компании работать с прибылью практически невозможно. Предприятие без планирования будет «проедать» вложенные средства, а затем обанкротится.

Примером может служить бесконтрольное расходование средств, полученных в виде авансов. Особенно это заметно в бизнесе с выраженной сезонностью (например, связанном с туризмом). Получая «на пике» крупные поступления, бизнесмен тратит все деньги, не задумываясь о том, что после пика будет спад.

Когда продажи падают, а постоянные затраты остаются такими же, их становится нечем финансировать — ведь резерв создан не был. Это ведет к проблемам с оплатой текущих счетов, а иногда и к банкротству.

Если бы предприниматель контролировал не только остатки на счетах, но и прибыль, то увидел бы, что она не так велика, как получаемые авансы, а в перспективе ожидается ее снижение. Поэтому он бы зарезервировал часть средств в ожидании «низкого сезона».

Бюджетирование дает возможность предпринимателю «держать руку на пульсе» своего бизнеса. Он может в любой момент видеть:

- какие объемы отгрузки продукции и денежных поступлений ожидаются в ближайшее время;

- какая прибыль планируется в этом периоде и можно ли вывести деньги из бизнеса;

- какие долги перед поставщиками и бюджетом нужно погасить;

- нужно ли брать новые кредиты и если да, то в каком объеме.

Это лишь малая часть. Правильно настроенная система бюджетирования помогает контролировать все текущие и будущие показатели бизнеса.

Есть мнение, что бюджетирование нужно только среднему и крупному бизнесу. Это неверно — законы экономики одинаковы для всех, и отсутствие в бизнесе планирования и контроля приведет его к краху независимо от размеров компании. Десять человек работают в бизнесе, сто, тысяча или десятки тысяч — бюджетирование необходимо каждому предпринимателю.

Какие существуют формы бюджетов: краткая характеристика

Рассмотрим формы, которые нужны для построения полноценной системы бюджетирования.

Бюджет движения денежных средств (далее — БДДС)

Этот бюджет содержит информацию о поступлениях и расходах по расчетным счетам и кассе.

БДДС составляется с учетом информации о предполагаемых к получению авансах или, напротив, об отсрочках платежей. Поэтому он помогает вовремя заметить и предотвратить кассовые разрывы — ситуации, когда у компании временно не хватает денег на текущие выплаты.

Если бизнесмену нужны заемные средства, то БДДС поможет определить нужную сумму кредита, чтобы не платить «лишние» проценты.

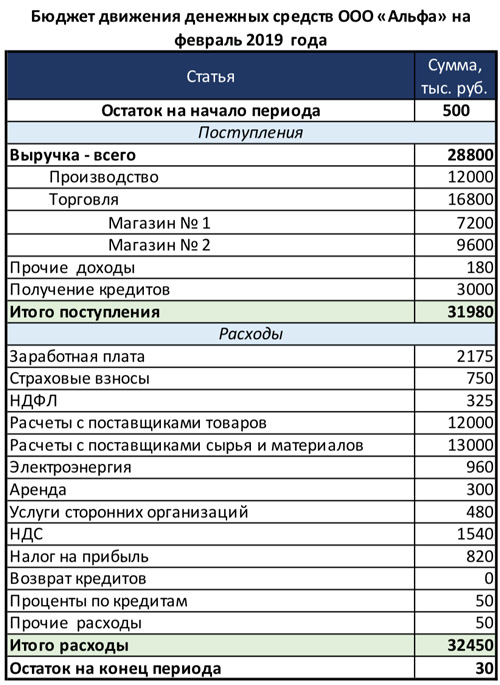

Бюджет движения денежных средств

БДДС состоит из доходной и расходной части. Доходная часть делится по видам выручки в зависимости от направления деятельности. Внутри каждого направления выделяют доходы по группам продукции, а если нужно — по отдельным позициям.

Если направлений бизнеса много, то на «сводном» листе БДДС данные показывают укрупненно, а расшифровки переносят в приложения к бюджету.

Расходная часть состоит из статей затрат, которые зависят от вида бизнеса. Это может быть заработная плата, налоги, покупка товаров или материалов, аренда, электроэнергия и т. п.

Данные в БДДС заносятся «по оплате», то есть в период, когда предполагается фактическое поступление или расход денежных средств. Все показатели этого бюджета включают в себя НДС, если бизнесмен платит этот налог.

Главная задача БДДС — обеспечить сбалансированность поступлений и расходов денежных средств. Остаток по бюджету не должен быть отрицательным, потому что деньги не появятся «из воздуха». Если получается дефицит, нужно повышать доходы и снижать расходы, а если это не помогает — планировать кредиты.

Бюджет доходов и расходов (БДР)

БДР показывает все доходы и расходы, помогает запланировать прибыль и оценить доходность бизнеса. Именно на основе этого бюджета бизнесмен принимает решение о том, стоит ли продолжать вести бизнес или начинать развивать новые направления.

Основной критерий целесообразности — прибыль. Предприниматель, собираясь расширять свой бизнес, рассчитывает на увеличение доходов. Если плановая прибыль по БДР соответствует пожеланиям собственника, то принимается положительное решение об открытии нового бизнес-направления.

Если же новая сфера убыточна, или доход предполагается ниже, чем хотел бы бизнесмен, то он не будет вкладывать средства в эту область.

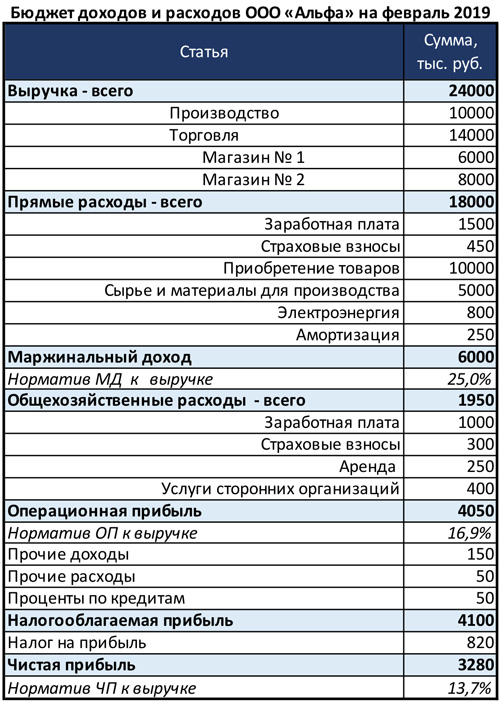

Бюджет доходов и расходов

БДР, как и БДДС, состоит из доходов и расходов, разделенных по группам продукции и статьям затрат. На первый взгляд формы похожи, но они принципиально различаются.

БДР заполняется «по начислению», то есть данные в него заносятся в те периоды, когда планируется отгрузка продукции, оказание услуг или списание затрат. При этом фактический период поступления выручки на расчетный счет или оплаты расходов значения не имеет, в отличие от БДДС.

Если компания или ИП работает с НДС, то выручка и затраты включаются в БДР без учета этого налога. Это еще одно отличие от БДДС, который ведется с НДС.

Итог БДР — чистая прибыль. В отдельные периоды допустим и плановый убыток: это может быть связано с сезонным спадом продаж или запуском нового производства. Если БДДС с дефицитом составлять нельзя в принципе, то «планово-убыточный» БДР возможен.

Бюджет по балансовому листу (ББЛ)

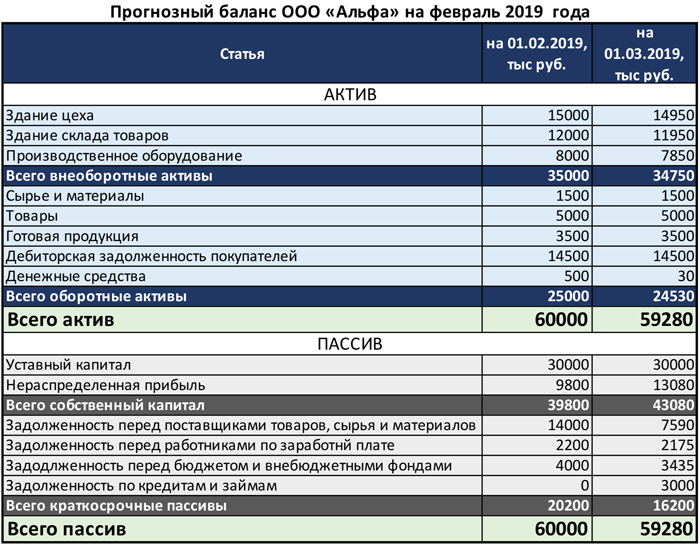

Иногда эту форму еще называют прогнозным балансом. Задача ББЛ — спланировать активы и пассивы. Его использование позволяет увидеть, какими ресурсами располагает компания и как можно максимально эффективно их использовать.

Также ББЛ нужен для того, чтобы связать между собой БДДС и БДДР и безошибочно спланировать доходы, расходы и денежные потоки.

Бюджет по балансовому листу

Активы — это ресурсы, которые бизнесмен может использовать для получения прибыли:

- основные средства (здания, земля, транспорт, оборудование);

- запасы (товары, готовая продукция, сырье, комплектующие);

- дебиторская задолженность покупателей за продукцию или по авансам, выданным поставщикам;

- деньги в кассе и на счетах.

Любые ресурсы нужно откуда-то брать, поэтому вторая половина баланса включает в себя пассивы — источники средств:

- вклады учредителей;

- накопленная прибыль;

- банковские кредиты и другие заемные средства;

- кредиторская задолженность перед поставщиками, работниками, бюджетом или по авансам, полученным от покупателей.

Так как каждый ресурс получен из своего источника (или нескольких), то общие суммы активов и пассивов должны быть равны.

Почему «усеченное» бюджетирование приводит к ошибкам

Многие предприниматели не используют все бюджетные формы. Такое «усеченное» бюджетирование становится причиной неверных решений.

Только БДДС

Некоторые бизнесмены, особенно начинающие, планируют только движение денежных средств — используют один БДДС.

Причина этого — невысокая финансовая грамотность. Человек на бытовом уровне считает именно наличные денежные средства. Поэтому нередко малые бизнесмены переносят этот подход и в свою предпринимательскую деятельность. Ведь недостаток денег кажется им главной проблемой.

Однако использование только «денежного» подхода не позволяет всесторонне оценить планируемые показатели бизнеса и может стать причиной ошибок.

Например, покупатель собирается перечислить крупный аванс в счет будущей поставки. Следовательно, в этом месяце по БДДС появится профицит. Но фактически производство и отгрузка оплаченной продукции затянется на несколько месяцев.

Возможна и обратная ситуация — бизнесмен по условиям контракта с поставщиком сырья или товаров должен внести предоплату. Тогда в этом месяце расходы по БДДС резко вырастут, но фактически за период оплаты будет списана только часть приобретенных запасов, то есть результат месяца на самом деле будет существенно лучше, чем покажет БДДС.

Чтобы учесть подобные моменты — нужно учитывать доходы и расходы «по начислению», то есть вести БДР.

Только БДР

Использование одного БДР тоже чревато серьезными ошибками.

Здесь может помочь БДДС, а точнее — совместное использование этих двух форм, которые отражают доходы и расходы как «по начислению» так и «по оплате».

БДДС и БДР

Вариант «БДДС + БДР» лучше, чем использование каждой из форм в отдельности, но и его недостаточно для полноценного планирования. Бизнес развивается непрерывно — на каждую дату у компании уже есть запасы сырья, товаров, остатки денег на счетах.

Если не учитывать «переходящие» остатки, то можно запланировать ненужные затраты на закупки тех материальных ценностей, которые уже есть на складах.

Учесть влияние всех активов и пассивов можно, только если использовать ББЛ.

Как использование трех бюджетных форм помогает эффективно планировать

БДР позволяет оценить рентабельность бизнеса, поэтому его лучше составить в первую очередь. Если потенциальные доходы на планируемый период превышают расходы, и размер прибыли устраивает собственника, то можно переходить к следующим этапам бюджетирования.

БДДС дает возможность запланировать финансирование всех затрат с учетом условий оплаты, наличия задолженностей и т. п. Если текущих поступлений не хватает, предусмотрите кредит. Получение и возврат заемных средств учитывается только в БДДС, а проценты по ним — и в БДДС, и в БДР.

ББЛ позволяет увязать между собой две другие формы и учесть остатки сырья и продукции, а также наличие дебиторской и кредиторской задолженности.

Если у компании остались товары или продукция на складе, то в БДР можно запланировать реализацию, превышающую объемы выпуска, а в БДДС — соответствующие поступления.

Если есть остатки сырья и материалов, планируйте меньше расходов по БДДС на их закупку. БДР в этом случае не изменится — списание материалов на производство не зависит от того, были они куплены в этом месяце или взяты со склада. Разница в суммах может быть только из-за разных закупочных цен на «старые» и «новые» материалы.

Наличие дебиторской и кредиторской задолженности влияет в первую очередь на БДДС. В нем нужно учесть дополнительные поступления за отгрузки прошлых периодов и предусмотреть средства для закрытия долгов. На БДР долги напрямую не влияют, но если на погашение накопленной «кредиторки» нужно много денег, это может привести к снижению плановых объемов реализации. В этом случае на текущую закупку сырья или товаров останется меньше финансовых ресурсов.

Также ББЛ дает возможность оценить, как принимаемые решения повлияют на структуру баланса. Например, если речь идет о взятии кредита, то он может существенно увеличить долю заемных средств в пассивах, что приведет к снижению финансовой устойчивости.

Финансовая устойчивость — это способность бизнеса вовремя рассчитаться с поставщиками, выдать заработную плату, заплатить налоги и т. д.

Один из основных показателей, характеризующих финансовую устойчивость компании, — коэффициент финансовой независимости (КФН). Он равен отношению собственного капитала организации к общей сумме активов или пассивов баланса.

Нормально, если не меньше половины активов организации профинансировано за счет собственных средств: КФН = 0,5. Конечно, это не значит, что если КФН равен 0,45, то фирме грозит немедленное банкротство. Но любое решение, которое потенциально ведет к снижению коэффициента (например, взятие кредита), нужно принимать только после всестороннего анализа возможных последствий.

Таким образом, бюджетный «треугольник», включающий БДР, БДДС и ББЛ, позволяет оценить и спрогнозировать все стороны деятельности компании. В этом случае от внимания руководства ничего не ускользнет. Каждая из форм важна и показывает существенные аспекты работы бизнеса, но только их совместное использование дает возможность построить полноценную систему бюджетирования и принимать на ее основе верные управленческие решения.

Выводы

Полноценный бюджет обязательно должен состоять из трех форм:

- БДР, который отражает рентабельность бизнеса;

- БДДС, который позволяет обеспечить полное и своевременное финансирование;

- ББЛ, который дает возможность оценить состав ресурсов и их источников, а также финансовое положение компании.

Использование только одной или двух бюджетных форм может привести к серьезным ошибкам в планировании. Только все три основных бюджета при совместном применении дают руководителям достоверную информацию для принятия управленческих решений.

© 1995–2021, ПАО БАНК «СИАБ». Базовая лицензия №3245 от 10.12.2019.

196 084, г. Санкт-Петербург, Черниговская ул.,

д.8, лит. А, пом. 1-Н

Источник

Организация бюджетирования на предприятии

Больше материалов по теме «Ведение бизнеса» вы можете получить в системе КонсультантПлюс .

Бюджет актуален и для семей, и для государственных учреждений, и для городов, и для компаний. Без него невозможно работать над проектами, организовывать деятельность.

Вопрос: Чем отличается план ФХД от маркетингового бюджетирования? Как учесть все расходы и правильно их отразить в документах организации?

Посмотреть ответ

Что представляет собой бюджетирование

Бюджетирование представляет собой работу по управлению бюджетом. Это составной элемент финансового планирования. Бюджетирование способствует грамотному распределению ресурсов. Занимаются им специальные отделы в компании. Бюджетирование осуществляется по специальной модели. Она не может быть типовой. Для каждого предприятия разрабатывается индивидуальная модель, соответствующая особенностям деятельности и финансовым возможностям.

ВАЖНО! Сложность бюджетирования определяется размером компании. Если организация совсем небольшая, достаточно просто сформировать смету по доходам и расходам.

ВНИМАНИЕ! Именно на основании бюджетирования формируется нынешняя и будущая деятельность компании.

Главные задачи

Рассмотрим базовые задачи бюджетирования:

- Оптимизация трат.

- Согласование деятельности всех отделов компании.

- Выявление подразделений, которые приносят наибольшую прибыль (подлежат развитию).

- Выявление подразделений, которые не приносят прибыль (подлежат закрытию).

- Анализ общей финансовой деятельности организации.

- Формирование финансового прогноза.

Бюджетный период – это время действия определенного бюджета. Как правило, это год. Качественное бюджетирование включает в себя финансовое планирование, а также менеджмент.

ВНИМАНИЕ! Необходимость в бюджетировании появляется тогда, когда количество персонала в компании превышает 50 сотрудников.

Основные функции бюджетирования

Рассмотрим шесть базовых функций бюджетирования:

- Финансовое планирование. Бюджетирование позволяет находить наиболее выгодные направления для вложения средств. При этом исключаются невыгодные направления. Ресурсы в них просто перестают вкладываться. Планирование подразделяется на стратегические и тактические цели.

Какие существуют практические аспекты бюджетирования бизнес-процессов в системе финансового планирования?

Многим менеджерам не нравится идея о введении бюджетирования. Связано это с увеличением ответственности. Для предупреждения проблем следует провести обучение менеджеров, объяснить необходимость бюджетирования, его пользу.

ВНИМАНИЕ! Качественное бюджетирования невозможно без автоматизации. Для управления бюджетом используются специальные программы, позволяющие уменьшить трудозатраты.

Разновидности бюджетирования

Существуют различные виды бюджета. Каждый из них позволяет решить разные задачи. Рассмотрим некоторые из разновидностей:

- Финансовый бюджет. Он включает в себя все доходы и расходы компании. Документы, составляющие основу бюджетирования: прогноз о прибыли, движении средств, бухгалтерский баланс. Основная цель – планирование движения ресурсов для поддержания платежеспособности организации.

- Операционный бюджет. Включает только доходы и траты от определенного направления деятельности. В операционный бюджет входят также траты на косвенные налоги. На предприятии может вестись учет общехозяйственных трат, амортизационных отчислений.

Существует очень много видов операционного бюджета. В частности, вид определяется в зависимости от того, бюджет какого направления имеется в виду.

Особенности внедрения бюджетирования в компании

Не существует типового алгоритма внедрения бюджетирования. Однако можно рассмотреть общий порядок действий:

- Формирование финансовой структуры. Создается перечень принципов бюджетирования компании. Для формирования финансовой структуры нужно провести анализ документации компании, особенностей взаимодействия подразделений. Корректируются существующие стандарты учета. Сотрудники подготавливаются к нововведениям. Формируется модель бюджетирования, позволяющая контролировать денежные потоки.

- Формирование бюджетной структуры. Структура бюджета может включать в себя бюджет продаж, производства, закупок, уплаты налогов, расходов управленческого направления. Структура определяется особенностями конкретного предприятия.

- Формирование учетно-финансовой политики. Учетно-финансовая политика – это свод принципов ведения бухучета.

- Создание регламента. Регламент планирования включает в себя мероприятия и инструменты бюджетирования. Формируется нормативная база, регламентирующая финансовый учет. Регламент включает в себя ряд документов: положение о финансовой структуре, бюджете.

- Разработка операционного и финансового бюджета. Данную задачу имеет смысл доверить профессионалам.

ВАЖНО! Эффективность системы бюджетирования можно увеличить при помощи сценарного анализа.

Рекомендации по повышению эффективности бюджетирования

Внедрение бюджетирования на предприятии – крайне сложная задача. Как правило, эта работа доверяется специализированным компаниям. Однако сотрудники предприятия могут самостоятельно повысить эффективность бюджетирования. Для этого нужно следовать данным рекомендациям:

- Внедрение автоматизированных систем бюджетирования. Без ПО управление бюджетом будет занимать значительно больше времени. Автоматизация позволяет уменьшить количество ошибок. Существует множество автоматизированных систем. Выбор зависит от особенностей предприятия. К примеру, существует ПО для малых компаний. Некоторые системы заточены специально под обработку больших объемов информации.

- Получение консультаций от специалистов. Если бюджетирование утрачивает эффективность, имеет смысл обратиться в консалтинговую фирму. Это позволит выявить ошибки, слабые места, разработать методы коррекции системы. Особенно это важно в том случае, если компания маленькая и не располагает подразделением с соответствующей специализацией.

- Обращение внимания на мотивацию менеджеров. Составление грамотного бюджетирования недостаточно для увеличения эффективности деятельности предприятия. Идеи должны быть правильно реализованы, а это уже задача менеджеров. Мотивация сотрудников позволит ускорить внедрение системы.

Бюджетирование – задача для специалистов. Не обязательно доверять соответствующим компаниям все этапы работы. Можно обратиться за профессиональной помощью только в том случае, если возникли сложности.

Источник