- Что нужно знать про проводки при оплате за третье лицо

- Как законодательство влияет на нюансы бухгалтерского учета оплаты за третье лицо?

- Перевод денег кредитору по просьбе поставщика: пример проводок у плательщика и должника

- Какие документы обоснуют проводки по оплате долга третьего лица?

- Налоговые платежи за третье лицо: проводки у должника

- Проводки у плательщика при погашении чужих налоговых долгов

- Итоги

- Оплата налогов третьим лицом: на что обратят внимание налоговики

- Оформление платежного поручения

- Гражданско-правовые отношения

- Бухгалтерский учет

- Налоговый учет

- Кто и как может уплатить налоги за организацию и ИП

- Читайте также

- Переход ИП на самозанятость: выгоды и ограничения

- Оформление сотрудников по договорам ГПХ: преимущества и подводные камни

- Как предотвратить блокировку онлайн-кассы

- Патентная система налогообложения изменилась с 2021 года: плюсы и минусы

- Как выбрать чат-бота для бизнеса

- Кто может уплачивать налоги за ИП и организации

- Кого налоговое законодательство называет «иными лицами»

- Обоснования для уплаты налогов третьими лицами

- Порядок уплаты налогов иными лицами

- Что можно и нельзя

- Отражение платежей от третьих лиц в бухгалтерском учете

- Оформление платежного поручения

Что нужно знать про проводки при оплате за третье лицо

Разобраться с нюансами бухучета оплаты за третье лицо важно как самому плательщику чужого долга, так и должнику и кредитору. В каких случаях законодательство запрещает оплачивать чужие долги, а когда для этого нет препятствий? Какие счета учета в этом участвуют? Какими документами обосновать записи в бухгалтерском учете? Ответы вы найдете в материале.

Как законодательство влияет на нюансы бухгалтерского учета оплаты за третье лицо?

На порядок производимых бухгалтерских проводок при оплате за третьих лиц могут оказать влияние нормы законодательства.

Закон не запрещает компании или ИП погашать обязательства третьих лиц. Тонкости этой процедуры описаны в ст. 313 ГК РФ. Но есть ограничение для такой операции — наличие в законе или договоре между сторонами оговорки об обязательном исполнении обязательств лично участниками сделки. Если такое условие есть, дополнительные проводки в учете контрагентов не понадобятся — все перечисления в рамках договора будут происходить без участия третьих лиц.

Хотя финансово поддержать должника третьему лицу никто не запрещает. Деньги на уплату долга это лицо может перечислить, например, в рамках договора займа. В таком случае расчеты между должником и третьим лицом будут производиться в рамках договора займа с применением присущих этому виду договора бухгалтерских проводок.

Перевод денег кредитору по просьбе поставщика: пример проводок у плательщика и должника

Какими отразить проводками оплату за третье лицо? Погашение долга за третье лицо затрагивает в учете плательщика, должника и кредитора в большинстве случаев:

- счета расчетов (60,62, 76 и т. д.)

- счета учета расходов (44, 26, 91 и др.);

- платежные счета (50, 51, 55).

Разберемся с проводками при оплате третьему лицу по просьбе поставщика на примере.

ООО «Пантера» реализовало партию товара стоимостью 350 000 руб. (себестоимость товара — 286 000 руб.) в адрес ПАО «Ягуар». При этом ООО «Пантера» задолжало ИП Завгородний П. Н. за аренду производственных помещений такую же сумму. ООО «Пантера» обратилось к руководству ПАО «Ягуар» с просьбой перечислить задолженность за поставленный товар напрямую на расчетный счет его арендодателя в счет погашения задолженности по арендной плате.

Как ООО «Пантера» отразит эту операцию в своем учете, показано на рисунке ниже (для упрощения примера считаем, что НДС в расчетах не участвует):

Такие проводки применяются при оплате за поставщика третьему лицу в учете самого поставщика. Какие при этом требуется сделать проводки у плательщика при оплате за третье лицо, смотрите ниже:

В учете кредитора проводки будут еще проще. На основании уведомления должника и выписки из банка о полученной от третьего лица сумме он закроет задолженность должника. Никакие дополнительные проводки не потребуются.

Какие документы обоснуют проводки по оплате долга третьего лица?

Оплата долга за третье лицо, как и любая хозяйственная операция, подлежит отражению в учете у всех сторон, задействованных в процедуре погашения долга. Чтобы сделанные в учете записи были обоснованы, нужны подтверждающие документы.

Возможность уплаты долга третьим лицом может быть изначально предусмотрена договором. Однако только этого недостаточно для обоснованного отражения операции в учете.

В целом, можно назвать несколько документов-оснований в такой ситуации:

1. Письмо от должника к плательщику с просьбой погасить задолженность перед кредитором по указанным реквизитам.

2. Договор — поручение на оплату.

Этот документ желательно оформить для подтверждения операции погашения долга. Обычно его требуют налоговые инспекторы при проверках. Хотя в законодательстве отсутствует требование об обязательном оформлении такого договора при оплате задолженности третьего лица.

3. Копия платежного поручения, подтверждающая произведенный платеж.

Копия платежки с отметкой банка об исполнении платежа будет служить доказательством погашения долга и подтверждать не только дату и сумму платежа, но и фактического плательщика и получателя денег. В платежном поручении должна быть правильно сформулирована назначение платежа — указано, что перечисление денег производится в счет погашения долга за другое лицо. Потребуется перечислить реквизиты должника, позволяющие без затруднений его идентифицировать (наименования, ИНН и т. д.). Иначе полученная кредитором сумма может быть отнесена к необоснованному обогащению, и ее придется вернуть.

4. Уведомление в адрес кредитора о произведенном платеже и акт сверки взаиморасчетов с ним.

Этими документами компания, долг которой оплачен третьим лицом, подтвердит обоснованность отражения в учете факта погашения кредиторской задолженности.

Какие нужно сделать в учете проводки при оплате за третьих лиц налоговых долгов, расскажем в следующем разделе.

Налоговые платежи за третье лицо: проводки у должника

Ни один другой платеж не требует строгого выполнения платежных сроков, как группа налоговых платежей (налоги, сборы, страховые взносы). Если с контрагентом в большинстве случаев можно договориться по поводу переноса сроков или добиться рассрочки платежа, с налоговыми платежами дело обстоит намного сложнее. За просрочку налоговых платежей налогоплательщик страдает по всем направлениям:

- материально — вынужден уплачивать пени и штрафы за любое опоздание с налоговыми платежами (в том числе при просрочке в 1 день);

- репутационно — благодаря сервису «Прозрачный бизнес» информация о неуплаченных налогоплательщиком налогах, сборах и взносах не является закрытой. Заинтересованные лица при оценке потенциального партнера при наличии такой информации могут решить вопрос потенциального партнерства не в его пользу;

- в основной хозяйственной деятельности — если компания планирует участвовать в конкурсах на получение выгодных для себя заказов. Среди обязательных критериев отбора претендентов для исполнения заказа может быть требование об отсутствии неуплаченных налогов и сборов.

В результате вопрос своевременного погашения налоговых платежей для большинства налогоплательщиков стоит всегда остро. И возможность погашения таких сумм третьими лицами приобретает особую актуальность. Тем более, что с 2017 года такая возможность напрямую предусмотрена в ст. 45 НК РФ.

В бухучете налогоплательщика, за которого перечисляются налоговые платежи, производятся следующие записи:

Проводки у плательщика при погашении чужих налоговых долгов

В предыдущем разделе мы разобрались с проводками, производимыми налогоплательщиком при погашении третьим лицом его налоговой задолженности. Какие записи нужно произвести в такой ситуации в своем бухучете плательщику?

Схема проводок в учете плательщика показана на рисунке ниже:

Существует ограничение при уплате налоговых сумм за должника — погасить налоговый долг за третье лицо можно только деньгами. Направить на эти цели собственную налоговую переплату не получится. В налоговом законодательстве такой способ погашения налоговой задолженности за третье лицо не предусмотрен (письмо Минфина России от 18.06.2018 № 03-02-07/1/41421).

А можно ли уплатить за третье лицо налоговые долги, которые возникли ранее 2017 года — момента, начиная с которого в законодательстве прописали возможность уплаты за третьих лиц налогов и страховых взносов? Налоговики не возражают и признают такие платежи легитимными.

Итоги

Факт оплаты за третье лицо проводками отражается в бухучете и у плательщика, и у кредитора, и у должника. Плательщик сначала отражает перечисление денег кредитору за должника по его просьбе, а затем проводит взаимозачет (если он сам был должен поставщику). Если изначально долга не было, закрывает возникшую задолженность при получении денег или иных активов от поставщика (должника). Должник и кредитор задействуют в этой операции учетные счета в зависимости от вида задолженности и иных нюансов учетного и законодательного характера.

Все операции на счетах бухучета должны подтверждаться документально, поэтому договоренности важно оформить письменно и сформировать полный пакет бумаг (платежные поручения, письма, договоры и т. д.).

СРОЧНО!

Успейте разобраться в ФСБУ 5/2019 «Запасы», пока вас не оштрафовали. Самый простой способ – короткий, но полный курс повышения квалификации от гуру бухгалтерского учета Сергея Верещагина

- Длительность 25 часов за 1 месяц

- Ваше удостоверение в реестре Рособрнадзора (ФИС ФРДО)

- Выдаем удостоверение о повышении квалификации

- Курс соответствует профстандарту «Бухгалтер»

Источник

Оплата налогов третьим лицом: на что обратят внимание налоговики

Федеральным законом от 30.11.16 г. № 401-ФЗ были внесены изменения в п. 1 ст. 45 НК РФ, согласно которым третьим лицам разрешается оплачивать налоги за налогоплательщика, но при этом они не вправе требовать возврата налоговых платежей.

Таким образом, уплата налога может быть произведена за налогоплательщика иным лицом.

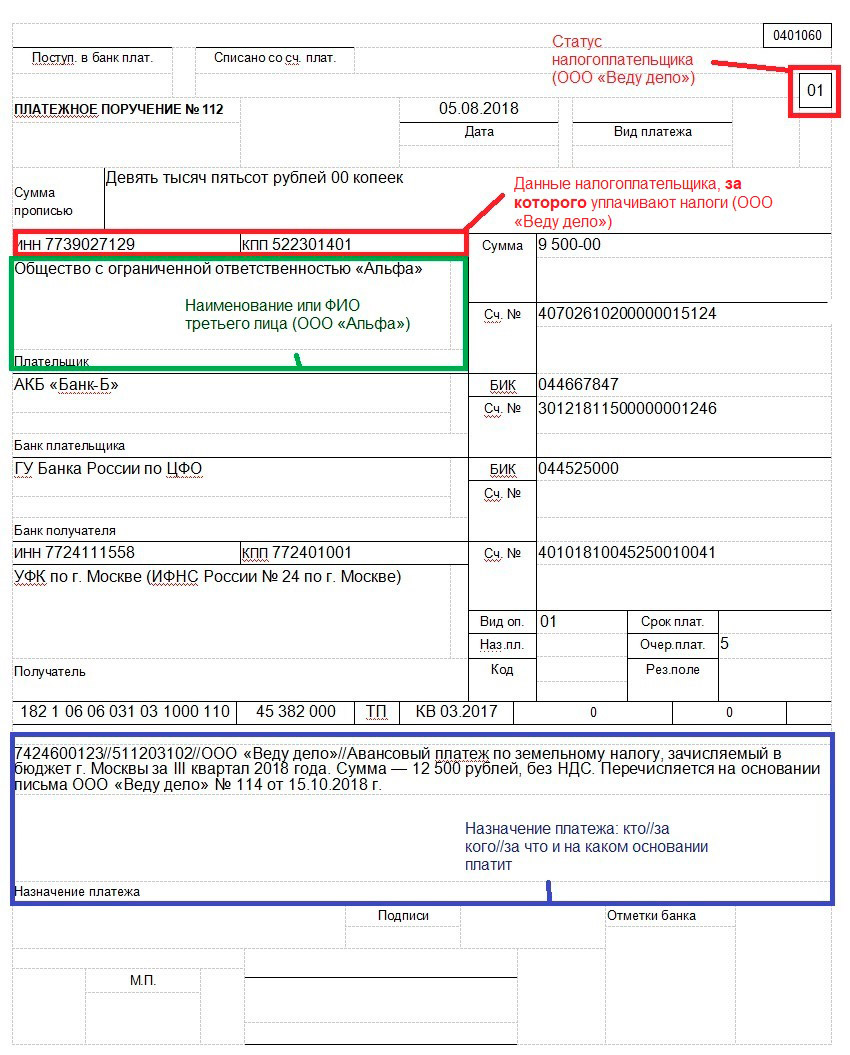

Оформление платежного поручения

Федеральная налоговая служба России в письме от 17.03.17 г. № ЗН-3-1/1850@ приводит информацию, как следует заполнять платежные документы, если фактически за организацию -налогоплательщика платеж производит другое лицо. Для правильной идентификации плательщика и перечисленных денежных средств в бюджет необходимо руководствоваться следующим:

- в поля для «ИНН» и «КПП» плательщика необходимо внести данные организации-налогоплательщика;

- в поле «Плательщик» должна быть указана информация о фактическом плательщике — наименование юридического лица или Ф.И.О. физлица;

- в поле «Назначение платежа» указываются ИНН и КПП организации — фактического плательщика или ИНН физлица — фактического плательщика, а также наименование организации-налогоплательщика. Информация о плательщике выделяется знаком «//«;

- в поле «Статус плательщика» нужно внести статус лица, чья обязанность по перечислению средств в бюджет исполняется. Например, для юрлиц при уплате налогов или страховых взносов указывается 01, для ИП — 09 и 13 — для физлиц.

Гражданско-правовые отношения

Для того чтобы налоговая инспекция не посчитала налоговые платежи, оплаченные третьим лицом, безвозмездной помощью следует оформить договор займа между налогоплательщиком и лицом, которое исполняет за него налоговые обязательства.В соответствии с п. 1 ст. 807 ГК РФ по договору займа одна сторона (заимодавец) передает в собственность другой стороне (заемщику) деньги или другие вещи, определенные родовыми признаками, а заемщик обязуется возвратить заимодавцу такую же сумму денег (сумму займа) или равное количество других полученных им вещей того же рода и качества. Договор займа считается заключенным с момента передачи денег или других вещей.

По общему правилу договор денежного займа предполагает уплату заемщиком процентов. Однако стороны могут договориться о предоставлении беспроцентного займа, при этом условие о предоставлении займа без уплаты процентов за пользование заемными средствами должно быть предусмотрено договором (п. 1 ст. 809 ГК РФ).

Бухгалтерский учет

Сумма денежных средств, выданных по договору займа и подлежащих возврату заемщиком, не признается расходом организации применительно к п. 2 Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99, утвержденного приказом Минфина России от 06.05.99 г. № 33н, поскольку при выдаче займа не происходит выбытия активов (денежных средств), приводящего к уменьшению экономических выгод или капитала организации.

В данном случае предоставленный заем является беспроцентным. Поэтому он не включается в состав финансовых вложений организации, так как не выполняется условие п. 2 Положения по бухгалтерскому учету «Учет финансовых вложений» ПБУ 19/02, утвержденного приказом Минфина России от 10.12.02 г. № 126н, а учитывается в качестве дебиторской задолженности.

Соответственно предоставление такого займа отражается записью по дебету счета 76 «Расчеты с разными дебиторами и кредиторами» и кредиту счета 51 «Расчетные счета» (Инструкция по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденная приказом Минфина России от 31.10.2000 г. № 94н).

При возврате заемщиком денежных средств в погашение займа у организации-заимодавца не возникает дохода (п. 3 Положения по бухгалтерскому учету «Доходы организации» ПБУ 9/99, утвержденного приказом Минфина России от 6.05.99 г. № 32н).

По рассмотренным операциям с учетом изложенного в порядке, установленном Инструкцией по применению Плана счетов, производятся следующие бухгалтерские записи:

ДЕБЕТ 76 КРЕДИТ 68 — сумма беспроцентного займа отражена в составе налоговых платежей;

ДЕБЕТ 51 КРЕДИТ 76 — отражен возврат займа.

Налоговый учет

НДС

Операции по предоставлению и возврату займов в денежной форме объектом обложения НДС не являются (п.п. 1 п. 2 ст. 146, п.п. 1 п. 3 ст. 39 НК РФ). Аналогичный вывод в отношении операции по передаче заимодавцем заемщику денежных средств содержится в письме ФНС России от 29.04.13 г. № ЕД-4-3/7896. А в отношении операций по передаче и возврату денежных средств — в письме Минфина России от 29.11.10 г. № 03-07-11/460.

Налог на прибыль организаций

Денежные средства, переданные по договору займа, а также суммы, полученные в счет его погашения, не учитываются для целей налогообложения прибыли в составе расходов и доходов (п. 12 ст. 270, п.п. 10 п. 1 ст. 251 НК РФ).

Источник

Кто и как может уплатить налоги за организацию и ИП

Читайте также

Переход ИП на самозанятость: выгоды и ограничения

Оформление сотрудников по договорам ГПХ: преимущества и подводные камни

Как предотвратить блокировку онлайн-кассы

Патентная система налогообложения изменилась с 2021 года: плюсы и минусы

Как выбрать чат-бота для бизнеса

Индивидуальные предприниматели и юридические лица не всегда могут самостоятельно уплатить налоги, страховые взносы и сборы. Налоговый кодекс РФ допускает, что за них это могут сделать иные лица. Рассказываем, как правильно оформлять уплату налогов за индивидуального предпринимателя и организации, подтверждать совершение платежей, заполнять платежное поручение.

Из этой статьи вы узнаете:

Кто может уплачивать налоги за ИП и организации

Федеральный закон от 30.11.2016 № вносит дополнение в Налоговый кодекс РФ (п. 1 ст. 45), согласно которому заплатить налоги за налогоплательщика может иное лицо.

Это удобно, когда на расчетном счете ИП или юрлица недостаточно денег, они заблокированы налоговыми органами, бизнес требует срочного исполнения других денежных обязательств или у банка возникли проблемы с лицензией.

Новая норма налогового законодательства позволяет делегировать уплату обязательств перед бюджетом, если нет возможности или желания платить самостоятельно.

Кого налоговое законодательство называет «иными лицами»

- граждане Российской Федерации;

- лица без гражданства;

- иностранные граждане;

- другие индивидуальные предприниматели;

- главы крестьянских (фермерских) хозяйств;

- юридические лица, созданные на территории России;

- международные компании;

- международные организации;

- иностранные юридические лица, созданные в соответствии с законодательством иностранного государства, обладающие гражданской правоспособностью;

- представительства, филиалы международных организаций и юридических лиц, созданные на территории Российской Федерации.

Здесь и далее «иные лица» — «третьи лица».

Физическими лицами, уплачивающими налоги за ИП и организации, могут стать:

- сам предприниматель — за счет использования собственных средств;

- учредитель юридического лица;

- сотрудники ИП или организации;

- родственники, друзья, знакомые и посторонние люди, добровольно согласившиеся на внесение платежей.

В этих случаях деньги перечисляют с лицевого счета физического лица в банке.

Другие предприниматели и юридические лица уплачивают налоги и страховые взносы за налогоплательщиков в качестве контрагентов. Они могут исполнять обязательства по внесению платежей в бюджет в счет предстоящей оплаты услуг или товаров, погашать дебиторскую задолженность. При этом налоги уплачивают с расчетного счета.

Обоснования для уплаты налогов третьими лицами

В Налоговом кодексе РФ нет требований по заключению договора с третьими лицами, которые вносят за налогоплательщиков платежи в бюджет. Для учета поступающих страховых и налоговых платежей не важны их гражданско-правовые основания (Письмо Федеральной налоговой службы от 26 сентября 2017 г. № ЗН-3-22/6394@).

При этом юридическим лицам нужно отражать в бухгалтерской отчетности движение средств на расчетных счетах. Без подтверждающих документов здесь не обойтись. Федеральная налоговая служба (далее — ФНС) рекомендует руководствоваться нормами гражданского законодательства (Письмо ФНС от 15 сентября 2017 г. № БС-4-21/18529@).

ИП и другие организации могут выступать иными лицами при уплате налогов, не будучи контрагентами. В этих случаях для определения сроков и порядка уплаты налогов заключают договор займа или поручения.

Такой способ внесения налоговых платежей не противоречит нормам гражданского законодательства. Региональное Управление Федерального казначейства не может отказать третьему лицу в исполнении обязательства, если оно было возложено на него должником (п. 1 ст. 313 ГК РФ).

По договору займа иное лицо передает деньги налогоплательщику, который обязуется вернуть их в том же объеме заимодавцу (п. 1 ст. 807 Гражданского кодекса РФ). В тексте документа уточняют:

- срок выдачи займа;

- способ предоставления займа — перечисление средств третьему лицу;

- наличие процентов по займу.

На практике при уплате налогов, страховых взносов и сборов третьим лицом заключают договор беспроцентного займа. При этом сумма экономии на процентах считается доходом, и с нее нужно заплатить налог.

В договоре поручения, где ИП или организация — доверитель, а третье лицо — поверенный, важно предусмотреть:

- сроки уплаты налогов, страховых взносов и сборов;

- ответственность третьего лица за их несвоевременное внесение в бюджет;

- способ возврата денег третьему лицу, если у ИП или организации их не было или было недостаточно на момент платежа. Доверитель обязан возместить поверенному издержки и обеспечить средствами для исполнения поручения (п. 2. ст. 975 ГК РФ).

У договора поручения нет унифицированной формы, но его положения должны соответствовать нормам главы 49 ГК РФ.

По Гражданскому кодексу РФ доверитель обязан уплатить поверенному вознаграждение, если договором поручения не предусмотрено иное (п. 1 ст. 972 ГК РФ). Но при уплате налогов третьим лицом в текст договора можно включить пункт о его безвозмездном характере и компенсации доверителем затрат поверенного на исполнение обязательств.

Налоговые органы внимательно относятся к исполнению безвозмездных договоров поручения и иногда признают их договорами дарения. Дарение между юрлицами и индивидуальными предпринимателями недопустимо.

Признание уплаты налогов по договору поручения между юридическими лицами или ИП дарением влечет за собой недействительность сделки. В этом случае действуют нормы ст. 166 — 168 Гражданского кодекса РФ. Признание сделки недействительной обязывает каждую сторону договора вернуть другой все полученное по этой сделке.

Беспроцентный займ влечет за собой проблемы: получателю придется заплатить НДФЛ с экономии на процентах по займу. Для налоговиков сам факт передачи чего-либо бесплатно — сигнал, что нужно «копать» глубже и тщательнее.

Но и обычный «процентный» займ в данном случае не сильно лучше. Ведь его нужно потом отдавать, да еще с процентами. А чем отдавать, если деньги ушли на уплату налога?

Таким образом, займ «зависнет», и здесь возможны следующие варианты:

- Налоговики при проверке признают его доходом получателя со всеми вытекающими последствиями в виде доначисленных налогов, штрафов, пеней и т.п.;

- Будет заключен договор прощения долга. Но для получателя займа это опять-таки будет облагаемый доход, разве что без штрафов.

То есть с займом в данном случае лучше вообще не связываться.

Безвозмездный договор поручения тоже не лучший вариант, ведь инспекторы очень внимательно анализируют все безвозмездные сделки. Чтобы не создавать себе проблем, лучше заключить такой договор, предусмотрев минимальную оплату.

— Дмитрий Федоров, более 15 лет стажа работы в области бухгалтерского учета и финансов

В отношениях с контрагентом можно ограничиться письмом-просьбой о внесении платежей в бюджет. В нем указывают назначение платежа и идентификаторы налогоплательщика. Письмо можно написать и физическому лицу.

.jpg)

Образец письма-просьбы к контрагенту об уплате налогов

Если в заключенном с контрагентом договоре прописан другой порядок оплаты товаров или услуг, стороны могут подписать дополнительное соглашение. В нем указывают, какую сумму в счет уплаты каких налогов контрагент вносит в бюджет, а не на расчетный счет или кассу ИП, организации. Подписанное обеими сторонами договора соглашение не требует составления письма-просьбы.

Порядок уплаты налогов иными лицами

Уплата налогов, страховых взносов и сборов третьим лицом не влечет для него ответственности перед налоговыми органами и бюджетом Российской Федерации. При этом на внесение платежей есть ограничения.

Что можно и нельзя

Иные лица могут уплачивать за индивидуального предпринимателя и организацию любые взносы, налоги, госпошлины, штрафы, которые администрирует ФНС РФ. Самостоятельно налогоплательщики вносят платежи тогда, когда на это есть прямое указание в законе. Например, обязательное страхование от несчастных случаев на производстве и профессиональных заболеваний. Эти страховые взносы администрирует Фонд социального страхования РФ, поэтому налогоплательщик платит их самостоятельно. Указание на это есть в п. 3 ст. 2 Налогового кодекса РФ и п. 1.1 ст. 22 Федерального закона от 24 июля 1998 года № (ред. от 07.03.2018 года).

При уплате налогов, страховых взносов и сборов иными лицами есть и другие ограничения:

- Иное лицо не может потребовать возврата из бюджета средств, которые были внесены за налогоплательщика;

- Нельзя перезачесть в пользу ИП или организации переплату по налогам третьего лица. Суммы излишне уплаченных налогов оно может зачесть только в пользу своих недоимок и предстоящих платежей или вернуть себе же по личному заявлению;

- Нельзя уплатить НДС по конкретной хозяйственной операции, связанной с реализацией товаров и услуг иному лицу. Внесение платежа возможно только по итогам налогового периода. Если ИП купит у ООО «Фирс-Групп» партию меховых шапок на 150 000 рублей, то не сможет уплатить НДС за продавца по этой сделке (Письмо Минфина РФ от 9 июня 2017 года № 03-02-07/1/37101).

При уплате налогов иным лицом можно:

- Погасить недоимку ИП или юрлица за прошедший период, даже предшествующий внесению изменений в ст. 45 НК РФ;

- Учесть сумму внесенных платежей в расходах налогоплательщика, но только после погашения задолженности перед лицом, заплатившим за налогоплательщика (пп. 3 п. 2 ст. 346.17 НК РФ);

- Вернуть сумму излишне уплаченного иным лицом налога. Сделать это может только сам налогоплательщик, обратившись в налоговый орган по месту регистрации.

При внесении налоговых платежей за ИП и организации третьему лицу не нужно подтверждать происхождение денежных средств.

Отражение платежей от третьих лиц в бухгалтерском учете

Уплату налогов третьими лицами ИП и организации отражают в бухгалтерском учете проводками. Счета дебета и кредита зависят от обоснования платежей.

Проводка при наличии дебиторской задолженности контрагента

Проводка ООО «А» (налогоплательщик)

.jpg)

Проводки в бухгалтерском учете налогоплательщика

Проводка ООО «Б» (третье лицо)

Проводки в бухгалтерском учете контрагента

Проводка при уплате налогов третьим лицом по договору беспроцентного займа

Проводка ООО «А» (налогоплательщик)

Проводки в бухгалтерском учете налогоплательщика

Проводка ООО «Н» (третье лицо)

Проводки в бухгалтерском учете третьего лица

Беспроцентный займ не отражают по дебету счета 58.3, так как он не приносит доход. Движение денежных средств по договору займа не учитывают в составе доходов и расходов (п.п. 10 п. 1 ст. 251 НК РФ). Для фиксации в проводке долгосрочного займа (на срок более 12 месяцев) используют счет 67 «Расчеты по долгосрочным кредитам и займам» вместо 66.

Проводка при внесении собственных средств на расчетный счет

Проводки в бухгалтерском учете ООО «А»

Суммы налогов, которые за предпринимателя уплатило третье лицо, не считаются доходом. Они не отражаются в книге учета доходов и расходов (КУДиР) или книге доходов предпринимателя и не облагаются налогом на прибыль.

Оформление платежного поручения

Для уплаты налогов за ИП или организацию третье лицо заполняет платежное поручение. Его форма утверждена Приложением 2 к Положению Банка России от 19 июня 2012 года N . Правила заполнения поручения содержатся в приложениях к приказу Минфина России от 12.11.2013 № 107н (ред. от 05.04.2017).

При заполнении платежного поручения важно понимать, где должна быть информация о налогоплательщике, на которого законом возложена обязанность по внесению налоговых платежей в бюджет, и третьем лице, уплачивающем за него налоги.

Основные поля платежного поручения при уплате налогов третьим лицом

Статус налогоплательщика, за которого вносят платеж — указывают кодом из двух цифр (Приложение № 5 приказа Минфина России от 12.11.2013 № 107н). Когда третье лицо уплачивает налоги за индивидуального предпринимателя, использует код «09». При совершении платежа за организацию применяют код «01».

Данные налогоплательщика, за которого уплачивают налоги — указывают ИНН и КПП. У индивидуального предпринимателя нет КПП.

Наименование или ФИО третьего лица ;— данные зависят от того, кто выступает третьим лицом. Физическое лицо указывает ФИО, полное наименование организации, другой индивидуальный предприниматель — ФИО физического лица, зарегистрировавшего соответствующий статус, с пометкой «ИП» в скобках.

Назначение платежа — через разделяющий знак «//» указывают ИНН, КПП третьего лица (для физлиц — только ИНН), наименование налогоплательщика, какой налог уплачивают и обоснование платежа.

При неправильном указании третьим лицом номера счета Федерального казначейства и наименования банка-получателя сумма не перечисляется на соответствующий счет в бюджетную систему РФ. В этом случае обязанность по уплате налога считается неисполненной (пп.4 п. 4 ст. 45 НК РФ).

Если ошибка в платежном поручении не стала препятствием к перечислению средств, то только сам налогоплательщик может подать в налоговый орган заявление о ее допущении. К нему прикладывают документы, подтверждающие уплату налогов. Независимо от того, кто вносил налоговые и страховые платежи, копия платежного поручения должна быть направлена ИП или юрлицу.

До 30 ноября 2016 года индивидуальные предприниматели и юридические лица исполняли обязанности по уплате налогов, страховых взносов и сборов самостоятельно. Внесенные в Налоговый кодекс РФ изменения создали для ИП и организаций «подушку безопасности» в виде возможности переложить исполнение обязательств на иное лицо.

Для исполнения обязательства перед бюджетом, недопущения пропуска сроков по уплате налогов и отсутствия вопросов у налоговых органов грамотно оформляйте свои отношения. Письмо-поручение и договор займа — надлежащие обоснования внесенных платежей при налоговых проверках.

Для идентификации платежей в пользу налогоплательщика третьим лицом, важно правильно заполнить платежное поручение.

Отличная статья-инструкция для тех, у кого не всегда есть возможность уплатить налоги с расчетного счета. Законная возможность передать обязанность по уплате налога третьему лицу — прекрасный выход из положения. Используя этот способ, вы не допустите просрочки налоговых платежей, если у вас заблокирован счет в банке, имеется картотека № 2, нет денег на расчетном счете или вовсе нет расчетного счета.

На начальном этапе организации бизнеса часто не хватает денег. Поэтому предприниматели стараются обойтись без открытия банковских счетов. Экономят на расчетно-кассовом обслуживании обычно и те, кто не работает с юридическими лицами. Это способ для них.

Организуя оплату налогов третьими лицами, проследите за правильностью оформления сделки. Необходимо учесть все нюансы в заполнении платежного поручения. Если же по какой-то причине ваш платеж не зачислен, а повис в невыясненных платежах — подайте письмо об уточнении платежа. Такое заявление подает непосредственно налогоплательщик, в чьих интересах была осуществлена оплата.

— Елена Тарасова, юрист практики налогообложения и эффективного ведения бизнеса

© 1995–2021, ПАО БАНК «СИАБ». Базовая лицензия №3245 от 10.12.2019.

196 084, г. Санкт-Петербург, Черниговская ул.,

д.8, лит. А, пом. 1-Н

Источник