- Карты Visa и MasterCard от Сбербанка: в чем различия и что лучше оформить?

- Чем карта Visa отличается от MasterCard

- Валюта по договору

- Охват стран

- Код безопасности

- Специальные предложения от платежной системы

- Сравнительная таблица

- Платежная система VISA

- История создания

- Visa в России

- Статистика

- Отличие Visa от MasterCard

- Виды и стоимость карт Visa

- VISA, MasterCard, МИР: кому и зачем нужны разные платежные системы

- Что такое платежная система?

- Как платежные системы работают?

- Как мы зависим от международных платежных систем?

- Сколько мы тратим на обслуживание международными корпорациями?

- Электронные системы платежей

- Вывод

Карты Visa и MasterCard от Сбербанка: в чем различия и что лучше оформить?

![]()

При обращении в Сбербанк для оформления банковской карты каждый клиент слышал вопрос: вам визу или мастеркард? Уверены, что большинство клиентов давали ответ наобум. Важно учитывать, что основное отличие – это валюта платежной системы. Валютой американской Visa выступает доллар, а европейской MasterCard – евро.

Какую карту выбрать? Конечно, выбор зависит от предпочтений каждого человека и того, где карта будет использоваться. Если карта оформляется только для получения зарплаты в России, то разницы нет и можно брать любую. В США лучше пользоваться Visa, поскольку конвертация в доллары будет выгоднее. Отправляясь в путешествие по Европе лучше оформить MasterCard. Любителям активного отдыха лучше оформить сразу обе карты.

Чем карта Visa отличается от MasterCard

Платежная система – это сервис для перевода денег в электронной форме, согласно утвержденным правилам. Правила бывают разные, но если рассматривать для Visa с MasterCard от Сбербанка, то эти системы – международные. Это означает, что с карты такой платежной системы можно снять наличные в любом банкомате, оплатить услуги, как в торговой точке, так и через интернет.

Валюта по договору

Visa – это американская платежная система, основной валютой которой выступает доллар. Именно поэтому карта этой операционной системы подходит тем, кто планирует поездку в США. Конвертация в таком случае будет выгоднее. В России можно оформить карту Visa в Сбербанке как для рублевого, так и для долларового счета.

MasterCard тоже расположена в США, но у этой системы базовой валютой выступает не только доллар, но еще и евро. Отправляясь в путешествие по Европе лучше оформить в Сбербанке карту именно этой платежной системы. Курс конвертации будет завесить от того, где совершается операция.

К примеру, в Америке конвертация будет происходит через доллар, в еврозоне с использованием евро.

Охват стран

По состоянию на ноябрь 2020 года на официальном сайте MasterCard представлена информация, что платежная система представлена более чем 210 странах и территориях.

![]()

Что касается Visa, то она, согласно данным официального сайта, по состоянию на ноябрь 2020 года представлена в 200 городах.

![]()

Получается, MasterCard выигрывает с небольшим перевесом. Актуальный он или нет, каждый решает самостоятельно.

Код безопасности

На оборотной стороне любой карты есть секретный код, который обычно следует ввести при покупке товаров или услуги через интернет. Вот это и есть код безопасности, который в отношении каждой карты поменять нельзя.

- Visa – CVV2 (Card Verification Value) из 3 цифр;

- MasterCard – CVC2 (Card Verification Code) из 3 цифр.

Что лучше? Правильный ответ один – они одинаково безопасны. Однако есть различные стереотипы, в результате которых полагают, что MasterCard надежнее.

Специальные предложения от платежной системы

Если говорить про Сбербанк, то акции, бонусы и специальные предложения не отличаются для типов платежной системы. Отличаться могут специальные предложения от самой платежной системы. Ознакомиться с актуальными предложениями можно на официальном сайте Visa или MasterCard.

К примеру, при оплате визой в период с 15 октября по 15 ноября 2020 года можно получить скидку. Ее размер определяет магазин партнер.

![]()

Сравнительная таблица

В завершение стоит отметить, что сходств у карт платежной системы Visa и MasterCard намного больше, чем отличий. Поэтому, делая выбор, стоит ориентироваться на валюту страны, в которой будет производиться оплата. Таким способом можно сэкономить на конвертации валюты.

Источник

Платежная система VISA

Visa — международная платежная система, с помощью которой физические лица, коммерческие организации, банки и государственные учреждения осуществляют электронные платежи. Сейчас средний оборот по всем картам Visa в мире составляет около 4,8 триллионов $. Расплатиться картой Виза можно более чем в 200 странах мира.

История создания

В 1958 году Bank of America (США) выпустил карту BankAmeriCard. Основные цвета ее дизайна были синий, белый и золотой. Специально для поддержки нового продукта была создана организация BankAmeriCard Service Corporation. Она не только занималась обслуживанием карт в Bank of America, но и продавала лицензии на выпуск карт другим банкам, в том числе за границей США.

Если на американской территории карта BankAmeriCard быстро набирала популярность, то в других странах дело обстояло не так продуктивно. На лицевой стороне карты было название Bank of America, а на фоне разгара Вьетнамской войны жители многих стран не хотели видеть упоминание Америки и ее главного банка на своих платежных картах.

В этой связи BankAmeriCard Service Corporation решила изменить название BankAmeriCard на что-то более простое, короткое и емкое. Также было принято решение, что новое название не будет иметь упоминание Америки и будет одинаково просто произноситься на любом языке мира. Так было придумано слово VISA . Первая покупка, совершенная по карте с новым звучным названием, была совершена 26 июля 1976 года.

В 2007 году была учреждена компания Visa Inc., которая сейчас является официальным юридическим представителем и владельцем платежной системы. В компании работает 6 подразделений:

- US Region (США);

- AP Region (Азиатско-тихоокеанский регион);

- Canada Region (Канада);

- Visa CEMEA (Центральная и Восточная Европа, Африка, Ближний и Средний Восток);

- Visa Europe (Западная Европа);

- LAC Region (Латинская Америка).

Visa в России

Первые карты Visa в СССР появились в 1988 году. Первыми их держателями стали члены советской олимпийской сборной, которые отправлялись на игры в Сеул. Выпуском и обслуживанием карт занималось подразделение «Интуркредиткарт» компании «Интурист». А спустя год, в 1989 году, Сбербанк стал первым банком, который начал выпускать карты Visa в СССР. Первый банкомат, принимающий карты Visa, был установлен в 1992 году в Москве.

Сейчас карты Visa в России выпускает каждый крупный банк (в 2019 г. у системы более 80 банков-эмитентов). Годовой оборот в торговых точках достигает 7 миллиардов рублей.

Статистика

В начале 2000 годов чуть более половины всех банковских карт на Земле (57%) имели платежную систему Visa. К примеру, на долю главного конкурента — систему MasterCard, приходилось треть пластика (26%). На третьем месте были карты American Express (13%).

Но уже спустя 10 лет (в 2010 году) рынок «захватили» карты китайской платежной системы Union Pay. Треть карт от всего мирового оборота приходилось на систему Visa и треть — на Union Pay. Правда, Visa продолжала лидировать по общему объему платежей. Рынок карт Visa на территории России составляет в среднем 43-46% от всех выпускаемых карт.

Отличие Visa от MasterCard

Обе компании — гиганты в своей области. Но главное отличие их систем в том, что основной валютой системы Visa являются доллары США . У MasterCard основные валюты две: евро и доллары. Это играет роль при совершении платежей в валюте, отличной от валюты счета карты. У системы Visa конвертация всегда проходит через доллары. У MasterCard конвертация производится через евро или доллары (зависит от банка-эмитента).

Например, у вас рублевая карта Visa. Вы находитесь за границей и хотите оплатить покупку в долларах США. В этом случае конвертация будет произведена напрямую из рублей в доллары. Если покупка будет в другой валюте (евро или местные деньги), то рубли сначала конвертируются в доллары, а затем доллары переведутся в валюту покупки.

Расплачиваясь рублевой картой MasterCard за границей, стоимость покупки может быть сразу конвертирована в доллары или евро, в зависимости от валюты биллинга карты (это валюта обмена, которую устанавливает банк, выпустивший карту).

Таким образом, карты платежной системы Visa наиболее распространены в странах, где основной валютой является доллар США . Что касается карт, выпущенных российскими банками, для них действует правило — при совершении покупок картой Visa на территории России, валюта биллинга всегда рубли. Поэтому, покупая что-либо в российских магазинах с помощью рублевой карты Visa, конвертация не происходит.

Виды и стоимость карт Visa

Чаще всего банки предлагают оформить карту Visa уровня Electron, Classic, Gold или Platinum. Но также выпускаются карты Visa видов: Virtual card, Signature, Infinite, Black card. Для бизнес-сегмента выпускаются: Business Credit/ Debit card, Corporate, Fleet. Также для узких направлений существуют карты Visa Prepair card, TravelMoney, Buxx, Horizon, Payroll и другие.

Чем выше уровень карты, тем дороже стоимость ее обслуживания. По состоянию на 2019 год ежегодная комиссия за обслуживание карты Classic в среднем составляет 750-1500 рублей, а карты Gold — 1000-3500 рублей. Обслуживание премиальных карт обойдется в 7000-10000 рублей. При этом банки часто отменяют эту комиссию при поддержании определенного остатка на счете или при совершении покупок на установленную тарифом сумму.

Источник

VISA, MasterCard, МИР: кому и зачем нужны разные платежные системы

Если посветить на карту МИР ультрафиолетом, вы увидите символ российского рубля — ₽. Карта Visa покажет вам букву V, MasterCard — буквы M и С, а American Express — орла. Но нужны эти карты не для красоты, и основные их отличия кроются совсем не в этом. Разбираемся, что к чему.

Платежная система — это не просто какой-то там логотип на карточке. Хотя, если вы живете и работаете в России и картами расплачивались только в пределах страны, вряд ли вы замечали разницу. Что Visa, что MasterCard, что МИР у нас принимаются во всех банкоматах, а платить ими с рублевых счетов можно без комиссий и переплат.

Что такое платежная система?

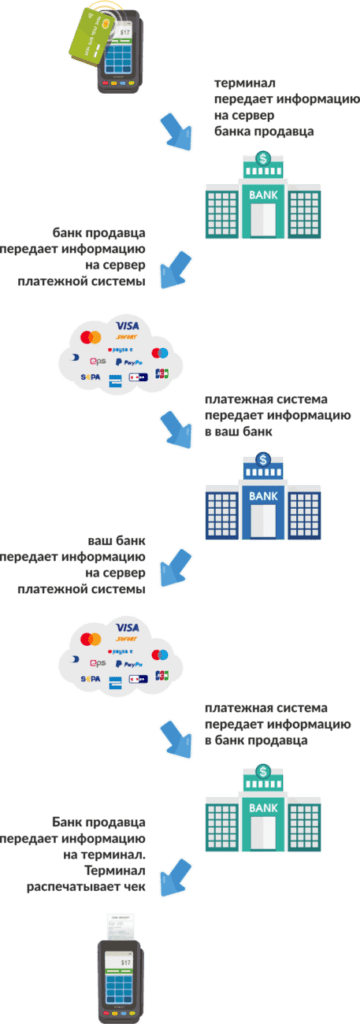

Это, в первую очередь, инфраструктура, которая обрабатывает ваши операции по карте. Вы прикладываете карту к терминалу, терминал через высокоскоростной интернет передает информацию на сервер своего банка (банка продавца), банк продавца передает информацию на сервер платежной системы, а платежная система передает информацию в ваш банк (банк, выпустивший карту). После этого информация о платеже обрабатывается вашим банком и передается обратно: в платежную систему, в банк продавца и в терминал. Терминал распечатывает чек. И все это за доли секунды.

То есть платежная система — это посредник между двумя банками. Она обеспечивает легкое взаимодействие участникам рынка, даже если они находятся на разных континентах, говорят на разных языках и работают с 12-часовой разницей во времени. Такой универсальный международный переводчик, который еще и следит за порядком: допускает к операциям только тех, кто соблюдает определенные протоколы безопасности и имеет соответствующие лицензии, не дает участникам мухлевать и обеспечивает единые правила работы для каждого.

Теперь не нужно копить на то, что хочется. Покупайте сегодня с кредитной картой “100 дней без %” от Альфа-Банка, а платите в любой момент до окончания 100-дневного грейс-периода. Оформите карту по ссылке.

Как платежные системы работают?

У всех платежных систем есть своя валюта расчетов. Ее еще называют валютой биллинга. Например, Visa (родом из Америки) проводит все расчеты в долларах, а MasterCard (родом из Европы) — в евро. Однако за пределами еврозоны биллинговой валютой для MasterCard также является доллар. Китайская система China UnionPay работает в юанях, и так далее.

Международные платежные системы позволяют проводить множество платежей в разных странах с разными валютами: платить с рублевого счета шекелями в Израиле, платить с евросчета долларами в Америке, расплачиваться аргентинскими песо со счета в йенах. Почти во всех странах есть инфраструктура (терминалы, банкоматы, отделения), которая позволяет воспользоваться картой этих гигантов банковского рынка (в том числе снять наличные или пополнить счет).

Национальные платежные системы делают все то же самое, но, как правило, ограничены пределами своей страны. В России это платежная система МИР. Воспользоваться картой этой системы в большинстве других стран вы уже не сможете — банкоматы и терминалы просто не смогут ее «прочитать». Зато Visa и MasterCard на территории России принимаются везде, ведь до 2014 года в нашей стране вовсе не было своей национальной платежной системы и вся инфраструктура создавалась под международные стандарты.

Кстати, не во всех странах ситуация обстоит таким же образом. Например, на территории Китая карты Visa и MasterCard принимают далеко не везде. А вот национальную China UnionPay — везде. Так что перед поездкой в эту страну туристам советуют обзавестись картой платежной системы CUP. Есть страны, в которых вовсе нет своей национальной платежной системы, и они пользуются международными.

Как мы зависим от международных платежных систем?

Такие гиганты, как MasterCard, Visa, Diners Club, American Express и JCB, устанавливают правила игры на международном рынке. Они задают международные стандарты работы и безопасности, первыми внедряют новейшие технологии. Они же выдают лицензии на изготовление пластиковых карт с логотипом ассоциации. Они же обеспечивают стабильность всей системы переводов, поддерживая работу серверов, отвечающих за обработку данных.

Например, известная нам карта Tinkoff Black принадлежит к платежной системе Master Card. А дебетовая карта УБРИР банка – к системе Visa.

И они же, в случае чего, могут приостановить все операции по вашим банковским картам. В марте 2014 года, после того как США ввели санкции из-за ситуации в Крыму, Visa и MasterCard остановили обслуживание карт нескольких российских банков.

Тогда правительством России было принято решение создать свою национальную платежную систему, которая дублировала бы функции международной на случай непредвиденных конфликтов. Так появилась платежная система МИР. Теперь все платежи внутри страны обрабатываются именно этой системой. При этом у вас есть возможность как выпустить себе только внутреннюю карту МИР, так и обзавестись одной из коллабораций «МИР + MasterCard», «МИР + JCB» или «МИР + American Express». На территории страны такая карта будет считываться как национальная, но ей же вы сможете воспользоваться и за рубежом.

Сколько мы тратим на обслуживание международными корпорациями?

Если вы находитесь в России, у вас счет в российском банке в рублях и вы покупаете что-то в магазине за рубли — вы не замечаете комиссию. На ценнике товара написано 999 рублей 99 копеек? С вашей карты спишется ровно эта сумма. Но платежная система на вашей покупке все равно заработает около 1 %. Только заплатит за вас продавец. Ему от вашего платежа достанется не 999 рублей 99 копеек, а примерно 989 рублей. Разумеется, эти издержки он уже вложил в стоимость товара.

Гораздо сложнее дела обстоят с покупками за рубежом. Помимо комиссии за пользование платежной системой, которую за вас заплатит продавец, вы еще потеряете деньги на переводе валюты.

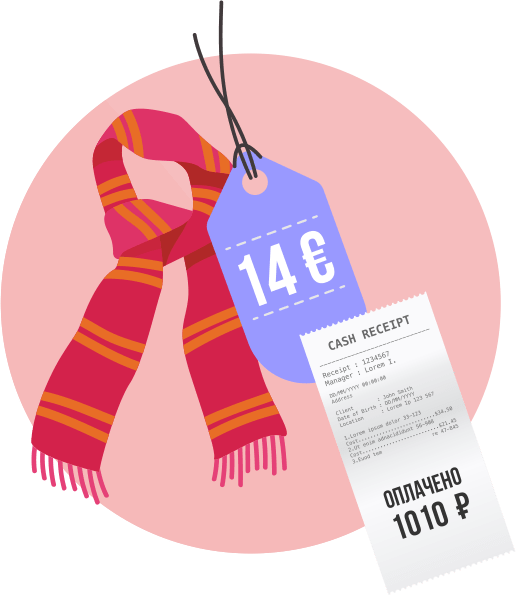

Например, вы со своей рублевой картой MasterCard поехали во Францию и покупаете там шарфик за 14 евро (≈1000 рублей). Терминал отправляет в платежную систему запрос на списание 14 евро. Евро — это родная валюта для системы MasterCard, так что она переводит 14 евро в рубли по своему внутреннему курсу напрямую и отправляет в ваш банк запрос на списание 1010 рублей, например. Конечно, вы заметите разницу с курсом Центробанка, но она будет не так велика.

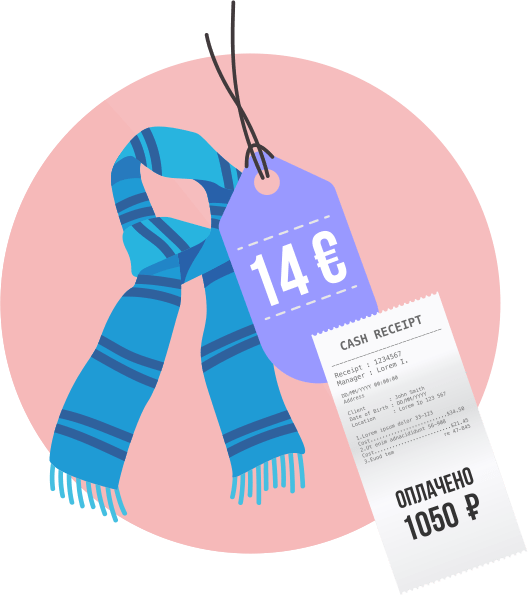

А теперь представьте, что вы приехали во Францию с рублевым счетом на карте Visa. Вы покупаете тот же самый шарфик за те же самые 14 евро (≈1000 рублей). Но евро — не родная система для Visa, Visa не умеет переводить евро в рубли напрямую. Сначала она переведет евро в доллары по своему курсу. Предположим, вместо 16 евро по курсу Центробанка у нее получится 16,5 долларов. А потом 16,5 долларов она переведет в рубли тоже по внутреннему курсу. И спишет у вас уже 1 050 рублей.

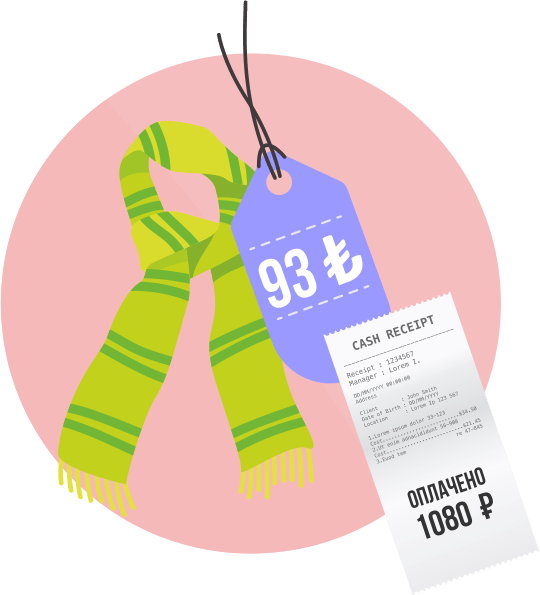

А теперь представьте, что в магазине вам предлагают услугу — произвести расчет в рублях. Такое тоже возможно, особенно если в этой стране расчет рублями — не редкость. Например, вы приехали в Турцию с рублевой картой Visa и покупаете… шарфик (дались вам эти шарфики). На нем висит ценник — 93 лиры (≈1000 рублей). Добрый продавец предлагает оплатить счет в рублях. Для начала он переводит 93 лиры в рубли по внутреннему курсу магазина. Он может быть каким угодно. Предположим, продавец посчитал, что 93 лиры — это 1 050 рублей. Но у вас-то Visa, и вы находитесь не в России. Так что ваша карта переводит 1 050 рублей в доллары (17 $), а потом обратно в рубли по собственному курсу (1 080 рублей). К тому же за операцию по смене валюты оплаты банк возьмет с вас дополнительный процент.

Так что бывает очень полезно знать валюту, в которой ведется расчет по вашей карте. При этом, если на карте Visa вы держите счет в евро, в Европе не будете платить за лишние конверсии. То же касается и долларовых счетов на MasterCard при поездке в США. Стоит понимать, что вы можете хранить деньги любой валюты на карте любой международной платежной системы. Если вы перед поездкой в другую страну сомневаетесь, по какому курсу и через какую валюту с вашего счета будут уходить деньги, — просто спросите об этом в своем банке. Банк обязан дать вам полную информацию о том, в какой валюте он ведет операции на территории той или иной страны и какие комиссии по какому курсу за это берет.

Еще одна черта платежей в валюте другой страны — то, что они могут проходить с задержкой. Из-за особенностей международных операций деньги с вашего счета спишутся не сразу. Да, терминал продавца одобрит операцию и выдаст вам чек, но деньги на вашем счету будут как бы «забронированы» до тех пор, пока ваш банк не получит подтверждение, что сделка прошла успешно. А на это может уйти дня три. И вот тогда деньги спишутся уже окончательно, но по актуальному курсу. То есть если за эти три дня евро по отношению к рублю подрос — с вас спишут больше. А если упал, то меньше.

Электронные системы платежей

Отдельную обособленную группу составляют электронные системы платежей. Они позволяют оплачивать покупки в интернете и хранить деньги на личном счете. Самые популярные из них — WebMoney, Яндекс. Деньги, PayPal, QIWI, но есть и множество других.

Хотя пока безопасность электронных платежных систем все еще сильно отстает от классических, каждый год разрыв между ними сокращается. Сейчас для регистрации web-кошелька в самых надежных системах необходимо не только ввести свои паспортные данные, но и отправить модераторам на утверждение сканы документов, подтверждающих вашу личность. А в личном кабинете сохраняются все истории ваших операций. Так что для большинства повседневных трат использовать эти системы вполне безопасно.

Алексей Коренев, аналитик группы компаний «ФИНАМ»:

Платежные системы VISA и Mastercard по большинству параметров в целом похожи и ориентированы на примерно одинаковый круг потребителей. Каждая из систем имеет достаточно широкую линейку продуктов, чтобы удовлетворить потребности подавляющего большинства клиентов. Но есть и нюансы. Так, Mastercard гораздо более распространена в Европе. А в США в основном пользуются картами VISA. Что касается, например, American Express, то подобные карты ориентированы на достаточно богатых клиентов или клиентов с высоким доходом. Да, данные карты предполагают целый ряд преференций для держателей, но и требования к клиенту, как правило, достаточно жесткие. Что касается «массового» пользователя платежными банковскими картами, то особой разницы, какую именно использовать, нет. Набор услуг у VISA и Mastercard настолько близок, что для рядового потребителя совершенно неважно, чьей именно картой он пользуется.

Георгий Михайлец, аналитик:

Принципиальное отличие российской системы МИР на сегодня одно: это национальная система, действующая только на территории России. Остальное — детали. Системы AmEx и DC, JCB и CUP вышли на уже поделенный рынок, они не стали всерьез вкладываться в свое развитие, договариваться с банками, инвестировать в маркетинг. У них есть свои приоритетные регионы: первые две системы — Америка, третья и четвертая — Азия. А в мировом масштабе им трудно конкурировать с Visa и MC.

Вывод

Внутри страны вам не о чем беспокоиться. Работа международных платежных систем и внутренней национальной платежной системы отлажена, а комиссии одинаковы для всех и заложены в стоимость товаров в магазинах. Скорее всего, продавец не станет делать вам скидку за то, что вы расплачиваетесь за его товар наличными, так что переживать за «переплату» при оплате картой не стоит. А вот готовиться к покупкам за рубежом стоит заранее.

- Узнать, карты каких платежных систем принимаются в стране, в которую вы направляетесь.

- Завести карту популярной в этой стране международной платежной системы или национальной платежной системы, если ее оформляют в России.

- Узнать в своем банке, в какой валюте проводятся расчеты на территории этой страны и какие комиссии за них взимаются.

- Завести счет в валюте этой страны или одной из валют международного расчета (евро, доллары) и привязать к карте из пункта 2.

- Расплачиваться на территории страны только в валюте этой страны, чтобы минимизировать комиссию.

- На всякий случай все равно берите с собой наличные. Даже если едете в столицу крупной европейской страны. Культура и традиции оплаты во всех странах разные. Где-то картой можно оплатить даже посещение общественной уборной, а где-то вы можете не найти терминалы в крупном торговом центре. О таких нюансах лучше заранее поискать информацию на форумах путешественников.

- Предупредите свой банк о поездке. У всех банков действуют разные протоколы безопасности для защиты клиентов, но, несомненно, внезапная покупка в другой стране может насторожить кого угодно. Если вы не хотите, чтобы банк посчитал вашу карту украденной и заблокировал ее в первый же день отпуска, предупредите менеджера о предстоящем маршруте путешествия.

Источник