- Значение слова «расход»

- расхо́д

- Фразеологизмы и устойчивые сочетания

- Делаем Карту слов лучше вместе

- Средний расход топлива. Разберёмся раз и навсегда

- Анализ расходов организации: как провести по данным бухгалтерской отчетности

- Анализ расходов предприятия: цель, методы, источники информации

- Этап 1. Анализ динамики расходов

- Этап 2. Анализ структуры расходов

Значение слова «расход»

1. Устар. Действие по глаг. расходиться 2 (в 1, 2 и 8 знач.). И до самого расхода с посиделок — жалобилась и причитала завидущая на чужое добро Акулина Мироновна. Мельников-Печерский, На горах. Благосклонный отзыв «Телеграфа» имел тогда важное значение в читающей публике и был очень нужен для успешного расхода книги. С. Аксаков, Буран.

2. То, что расходуется, идет в употребление на что-л. Большой расход электрической энергии. Снизить расход воды. □ [Артиллеристы] полностью уложились в установленную норму расхода боеприпасов. Москаленко, На юго-западном направлении.

3. обычно мн. ч. (расхо́ды, —ов). Деньги, расходуемые на что-л.; затраты, издержки. Смета расходов. Канцелярские расходы. Расходы производства. □ [Сестра] старалась только о том, как бы сократить расходы, и оттого питались мы дурно. Чехов, Моя жизнь. Гущин развертывает свою записную книжку, куда записывает бережно все расходы. Куприн, Груня.

4. Графа, раздел в бухгалтерской книге для записи издержек. Записать в расход. □ — Деньги, которые находятся в конторе, — продолжал папа —, — ты принесешь мне и нынешним же числом покажешь в расходе. Л. Толстой, Детство.

Источник (печатная версия): Словарь русского языка: В 4-х т. / РАН, Ин-т лингвистич. исследований; Под ред. А. П. Евгеньевой. — 4-е изд., стер. — М.: Рус. яз.; Полиграфресурсы, 1999; (электронная версия): Фундаментальная электронная библиотека

Расходы — затраты, уменьшение экономических выгод в результате выбытия денежных средств, иного имущества.

Количество жидкости, газа или сыпучих материалов, протекающих через поперечное сечение потока в единицу времени;

Расход воды — объём воды, протекающей через поперечное сечение русла в единицу времени; одна из характеристик режима рек и водных ресурсов;

Объёмный расход — объём вещества, проходящего через поперечное сечение потока за единицу времени;

Массовый расход — масса вещества, проходящего через поперечное сечение потока за единицу времени.

РАСХО’Д, а, м. 1. только ед. Действие по глаг. разойтись в 3 знач. — расходиться 2 (разг.). Издавать журнал по самой дешевой цене для большего расхода. Тынянов. 2. Затрата, издержка на что-н.; противоп. доход, приход. Мать сует мне на расходы несколько медных монет. Чехов. Болезнь потребовала больших расходов. Напрасный р. денег. Роспись государственных доходов и расходов. Накладной р. Ввел меня в расходы. На покрытие расходов. Расходы по производству чего-н. || Потребление чего-н. кем-чем-н. для определенной цели. Уменьшить р. пара машиной. Р. материалов. Р. патронов на стрелка. 3. Графа, раздел в бухгалтерских книгах для записи издержек предприятия, учреждения; противоп. приход (бухг., канц.). Внести в р. Списать пропавшее имущество в р. 4. Сбыт, обусловленный большим спросом (разг., торг.). На этот товар большой р. 5. Просвет, промежуток между движущимися частями в механизмах (тех.). Р. у вала подшипника. ◊

Источник: «Толковый словарь русского языка» под редакцией Д. Н. Ушакова (1935-1940); (электронная версия): Фундаментальная электронная библиотека

расхо́д

1. то же, что расходование; действие по значению гл. расходовать ◆ — Жена придёт за деньгами на расход… я отдам ей всё, что имею, а она скажет: этого мало! А. Ф. Вельтман, «Иоланда», 1843 г. (цитата из НКРЯ) ◆ Существуют ли условия питания, при которых организм весь свой расход белка производит исключительно за счёт пищевых белков и сохраняет свои тка́невые белковые формы в целости? А. Я. Данилевский, «Вопросы питания и пластики», 1891 г. (цитата из НКРЯ)

2. величина, определяемая, как количество материи (вещества, энергии), проходящее через какое-либо поперечное сечение потока этой материи в единицу времени ◆ CoolsetF 3 предназначена для приборов, потребляющих до 100 Вт. Согласно действующим в ЕС правилам, максимально допустимый расход энергии в ждущем режиме для устройств с потребляемой мощностью от 15 до 50 Вт составляет 500 мВт. «Infineon поможет сэкономить» // «Computerworld», 2004 г. (цитата из НКРЯ) ◆ Минимальный месячный расход воды 90 куб. м / с, годовой сток около 2900 млн куб. м / год. «Экологическое состояние р. Москвы на территории Раменского района Московской области», Геоинформатика г. // «2004» (цитата из НКРЯ)

3. величина, характеризующая количественно расход [1] чего-либо, приходящийся на единицу полезного продукта, эффекта, и т. п. ◆ Расход снарядов на основных рубежах: в одну минуту на 4-орудийную батарею пушечных 10 снарядов, гаубичных 6 снарядов. «Сборник боевых документов Великой Отечественной войны», 1941–1945 г (цитата из НКРЯ) ◆ С первой секунды компьютер показывал запас хода в 10 км при среднем расходе 40 л/100 км, а когда мы-таки добрались до ближайшей заправки, на дисплее светилась угрожающая цифра 0. Александр Федоров, «Rеактивный Sарай» // «Автопилот», 15 ноября 2002 г. (цитата из НКРЯ)

4. фин. графа, раздел в бухгалтерских книгах для записей издержек ◆ Как узнать, в каком счёте дебет является приходом, а в каком расходом? ◆ Скоро Л… приметил, что чрезмерные расходы начали превышать доходы его. Н. Мамышев, «Злосчастный», 1807 г. (цитата из НКРЯ)

Фразеологизмы и устойчивые сочетания

Делаем Карту слов лучше вместе

Привет! Меня зовут Лампобот, я компьютерная программа, которая помогает делать Карту слов. Я отлично умею считать, но пока плохо понимаю, как устроен ваш мир. Помоги мне разобраться!

Привет! Меня зовут Лампобот, я компьютерная программа, которая помогает делать Карту слов. Я отлично умею считать, но пока плохо понимаю, как устроен ваш мир. Помоги мне разобраться!

Спасибо! Я обязательно научусь отличать широко распространённые слова от узкоспециальных.

Насколько понятно значение слова ухнуться (глагол), ухнулся:

Источник

Средний расход топлива. Разберёмся раз и навсегда

Сегодня хочу поговорить об этой очевидной штуке, которая вызывает столько неочевидных дискуссий. А сподвигло меня, как обычно, обилие «шума из ничего». Когда на форумах в обсуждении данной темы только один человек из десяти внятно представляет как оно работает, просто диву даешься, как формула уровня шестого класса школьной программы может вызывать у взрослых людей столько дискуссий и споров.

В принципе, разъяснение по сути вопроса можно уложить в одну строку. Средний расход топлива есть значение, получаемое при делении количества израсходованных литров на количество пройденных километров и умноженное на сто . Конечно, при условии, что расход измеряется именно в литрах на сто километров — но это европейский стандарт и так нам всем известный. По идее, на этом можно было бы закончить. Но мы пойдём дальше, и я всё же попытаюсь разжевать эту очевидную формулу для тех, кто постоянно вопрошает: «А вот я проехал 3 светофора, а расход показало 20 литров — как же так!». Рассмотрим два примера движения.

Пример №1. Вы стоите на шоссе. Средний расход топлива обнулён и бортовой компьютер показывает прочерки. Заводим машину и сразу начинаем движение. Дорога у нас замечательная: нет ни светофоров, ни машин, ни поворотов. Эдакий эталон трассы. Двигаемся равномерно и прямолинейно на протяжении, допустим, 80 километров. Затем останавливаемся, глушим мотор и смотрим на экранчик компьютера. Видим показания: 7 литров на 100 километров. Как получилось это значение, ведь ста километров мы так и не проехали? Вспоминаем вышеприведенную формулу: компьютер поделил 5.6 израсходованных из бензобака литров (их он высчитывает по определенному алгоритму через систему топливоподачи) на 80 пройденных километров, а затем умножил значение на 100. Вышла цифра «7». Это называется » расход по трассе «.

Пример №2 . Вы стоите на шоссе. Средний расход топлива обнулён и бортовой компьютер показывает прочерки. Заводим машину и сразу начинаем движение. Но вот только мы успели тронуться, как попадаем в пробку и кучу светофоров. И те же 80 километров мы проезжаем, скажем, не за час, а за четыре. Что у нас покажет компьютер? Разумеется, он покажет цифру уже куда б о льшую! Почему? Да потому что дёргаясь в пробках и простаивая на каждом светофоре по несколько минут, вы всё равно продолжаете непрерывно тратить бензин — двигатель-то работает! Стало быть, расстояние осталось прежним, но чтобы его преодолеть, двигателю потребовалось больше топлива топлива. Допустим он «выпьет» уже не 5.6, а 12 литров из бака. Делим на те же 80 километров маршрута и умножаем на 100 — получаем уже 15 литров на 100 километров. Замер расхода топлива в процессе стояния в пробках называется » расход по городу «.

А ещё есть так называемый » смешанный цикл расхода «. Это нечто усреднённое между первым и вторым, и считается наиболее приближенным к действительности. Хотя, разумеется, всё это крайне-теоретически и в условиях эксплуатации конкретного автомобиля может быть далеко от реальности. Ну если один постоянно катается по межгороду, а второй на такой же машине пожизненно стоит в пробках — о каком едином расходе топлива может идти речь?

Ещё один момент. Есть такое понятие, как «экономичный стиль езды». Считается, что меньше всего топлива автомобиль потребляет при равномерном движении без остановок со скоростью около 90 километров в час. То есть, как правило, расход при неспешном движении по трассе и является оптимальным. В таком ритме машина проедет наибольшее расстояние на одном баке. Если ехать медленнее — горючее будет сжигаться попусту при простоях, да и постоянно «подталкивать» массу машины на средней скорости 40 км/ч двигателю сложнее, чем поддерживать скорость порядка 90, где инерция движения условно «помогает» мотору. Но есть и оборотная сторона медали. Если начать давить тапку в пол — расход также вырастет. Но уже потому, что автомобилю будет с каждым набранным километром в час всё сложнее преодолевать сопротивление воздуха: растёт оно с набором скорости чуть ли не в геометрической прогрессии. Стало быть, едешь медленно — попусту сжигаешь бензин на простоях и постоянных «подталкиваниях» машины на небольших скоростях. Едешь быстро — борешься с сопротивлением воздуха, и тоже тратишь лишние литры. Такая вот тонкая ирония наших автомобильных будней. 🙂

И последнее. Возможно, даже главное в вопросе непонимания цифр среднего расхода. Нужно чётко осознавать, что компьютер учитывает средний расход не по времени непосредственно движения, а по общему времени работы двигателя . Завели мотор — всё, счётчик среднего расхода пошёл наматывать круги. Собственно, исходя из этого становится понятно, почему простояв на месте с заведенным мотором 3 часа и проехав после этого 5 километров до булочной, компьютер вам скажет, что средний расход за поездку составил 60 литров. Это не значит, что за 3 часа стояния на месте вы сожгли 60 литров (помним, что расход рассчитывается на сто километров пути). Это лишь значит, что если вы продолжите в таком ритме движения , то полного бака (пусть он будет как раз 60 литров) вам хватит всего лишь на сто километров. А вот если до булочной вы проедете не 5 км, а 25 — то расход на экранчике сразу резко упадёт в несколько раз. Ведь умная машина пересчитывает его на пройденный километраж в реальном времени, постоянно актуализируя данные за поездку.

Также, помимо среднего расхода за поездку , на большинстве современных машин есть ещё средний расход за продолжительное время . Эти цифры складываются из усреднения расходов за поездку на протяжении последних нескольких тысяч километров. Короче, чтобы не забивать себе голову, просто запомните: чем чаще вы сбрасываете показания среднего расхода топлива (не того, что каждую поездку обнуляется сам, а общего) — тем точнее будут его показания .

Источник

Анализ расходов организации: как провести по данным бухгалтерской отчетности

Анализ расходов организации: как провести по данным бухгалтерской отчетности

Кандидат экономических наук, доцент. Автор двух монографий, шести учебных пособий и нескольких десятков статей по вопросам бухгалтерского учета, финансового менеджмента и анализа. Лауреат премии губернатора в сфере науки, техники и инновационной деятельности за 2012 г. За плечами — опыт работы главбухом бюджетного учреждения и преподавателем государственного вуза.

Анализ расходов предприятия: цель, методы, источники информации

Цель деятельности коммерческой организации – зарабатывать прибыль. Ее не достичь, если расходы систематически превышают доходы. Поэтому разумно контролировать траты компании, соотнося их динамику с приростом экономических выгод.

Анализ расходов нужен, чтобы ответить на вопросы:

На каждый из заданных вопросов отвечает конкретный метод анализа:

- горизонтальный. Оценивается динамика значений в увязке с доходными величинами;

- вертикальный. Рассчитываются удельные веса различных элементов в общей величине трат;

- коэффициентный. Находится соотношение между показателями, которые связаны экономическим смыслом. Например, отдача делится на вложения и вычисляется эффективность;

- факторный. Определяется влияние факторов на результат. Факторами могут быть составляющие расходов, а результатом – себестоимость.

Эти методы рассмотрим в статье. Для каждого выделим отдельный этап. Теорию закрепим практикой. Для последней понадобится бухгалтерская отчетность. Воспользуемся данными ОАО «РЖД» за 2020 г. Чтобы повторить наши вычисления по своим цифрам, скачайте Excel-файл.

Прежде чем перейдем к этапам, отметим два важных момента.

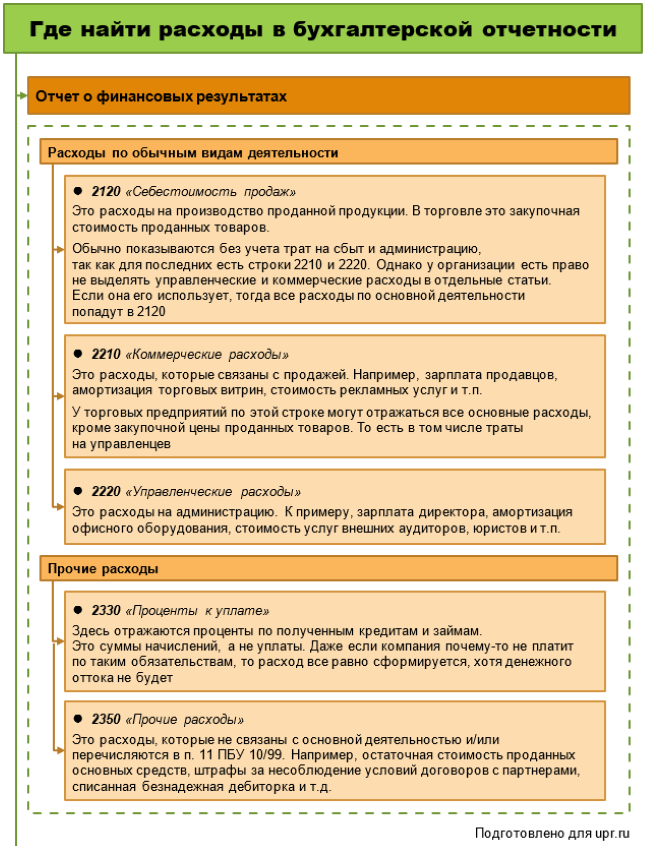

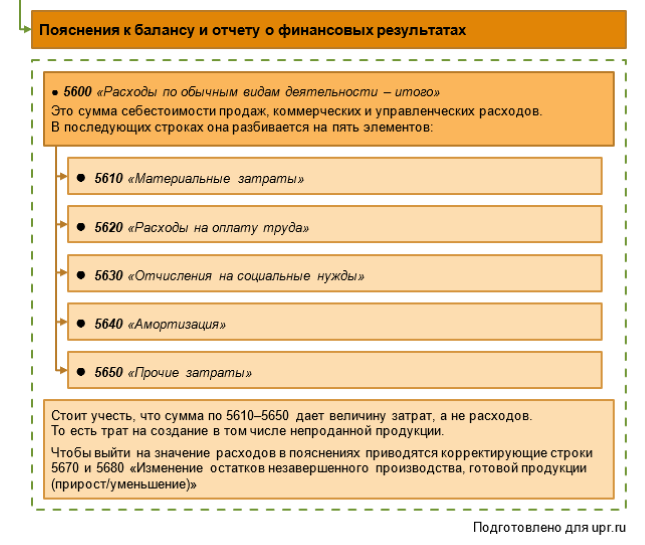

Первый. В каких строках отчетности отыскать расходы

Потребуются две формы:

- отчет о финансовых результатах;

- пояснения к нему и балансу.

На схеме показали, цифры из каких строк понадобятся.

Второй. С чем нельзя путать расходы.

На обывательском языке к последним относятся и денежные оттоки, и затраты. Однако это совсем другое.

Если говорить кратко, то расходы – это траты компании, которые уменьшили финансовый результат. Если такого уменьшения нет пока или не будет вообще, то это нечто иное.

Например, когда предприятие платит поставщику, то это отток денег. Когда передает в производство материалы, которые у него приобрело, то формируются затраты. В расходы они попадут только в момент продажи произведенной продукции. Подробнее об этом читайте в статье «Учет и анализ затрат: что нужно знать руководителю».

Этап 1. Анализ динамики расходов

Сводится к расчету темпов роста. Для этого значения текущего периода делятся на величины предыдущего. Если выходит меньше 1, значит, расходы сократились.

Однако просто посчитать один общий темп роста недостаточно. Вот чем можно усилить методику анализа и в итоге увидеть и понять больше:

- посчитайте темпы роста в разрезе расходов по обычным видам деятельности и прочим. Затем сравните их с аналогичными показателями по доходам. Вторые должны оказаться больше первых. Это залог наращивания прибыли;

- оцените динамику прочей составляющей в сопоставлении с основной. Нередко операционная прибыль компании значительно «тает» после добавления результата от прочих операций. В идеале так быть не должно. Прочие расходы на то и прочие, чтобы не играть определяющую роль в формировании чистой прибыли;

- отдельно вычислите темпы роста по себестоимости продаж, коммерческим и управленческим расходам. Посмотрите, какие растут скорее. Сравните с изменением выручки. Бывает, что траты на администрацию в разы обгоняют ее. Такая ситуация чаще всего нерациональна. Возможно показывает: директорат не способен найти источники для роста доходов, но себя материальным вниманием не обделяет.

Проведем горизонтальный анализ для ОАО «РЖД.

Таблица 1. Анализируем динамику

Показатель, млн руб.

Расходы по обычным видам деятельности:

– проценты к уплате

Расходы в целом

– совокупные прочие доходы

2020-й оказался неудачным по каждому из трех моментов, на которые предлагали обратить внимание:

- совокупные расходы выросли почти на 4% на фоне снижения доходов на 1%. При миллиардных оборотах, как у ОАО «РЖД», даже десятая доля процента – это очень много. Поэтому хоть относительные цифры и не особо впечатляют, абсолютные показывают удручающую ситуацию. Общие траты увеличились на 74,3 млрд. В том числе это стало причиной сокращения чистой прибыли на 53,2 млрд руб. По итогам 2020-го она составляла лишь 0,53% от уровня 2019 г.;

- негативную роль сыграл существенный рост прочих расходов. Он составил 30,2%. Это при том, что прочие доходы увеличились чуть меньше 12%. Выходит, результат от неосновной деятельности оказался отрицательным. Поэтому при операционной прибыли в 117,3 млрд руб. общество вышло лишь на 4,4 млрд прибыли до налогообложения;

- себестоимость продаж стала больше лишь на 0,5%. А коммерческие и управленческие траты на 30,8% и 4,4% соответственно. Выше отмечали: это не самый рациональный подход. Когда выручка падает, разумно сокращать расходы на ее создание. Тем более, если это не производственная себестоимость основных продуктов, а сопутствующие траты на сбыт и управление.

Этап 2. Анализ структуры расходов

На втором этапе рассчитываются удельные веса. Сначала для основных и прочих расходов в целом. Затем для компонентов основных.

Для расходов по обычной деятельности разумно оценить структуру двояко: исходя из ее представления в отчете о финансовых результатах, а также по элементам из пояснений к отчетности.

На что обратить внимание в ходе анализа полученных цифр? На три момента.

Первый. Насколько доля основных трат превышает прочие

Если ненамного или даже не превышает, то это тревожный момент. Выходит, основной бизнес в упадке, так как второстепенные расходы сопоставимы с теми, что по обычной деятельности.

Важно помнить: прочая составляющая в отчетности – это нечто незначительное. Нарушение данного правила говорит о нестабильности главных направлений деятельности.

Второй. Каковы доли трат на сбыт и управление в сравнении с себестоимостью продаж

У производственного или торгового предприятия удельный вес последней должен быть ощутимо больше. Почему? Потому что если компания очень мало производит и продает, то чем оправдать значительные расходы на нужды сбытовиков и управленцев. Это не касается тех, кто только начинает бизнес. Речь про давно функционирующие организации.

Третий. Сколько процентов приходится на прочий элемент в расходах по обычным видам деятельности

Заметьте, мы сейчас не про прочие расходы, а про то, что остается в основных, если из них убрать зарплату с отчислениями, материальный компонент и амортизацию. Если доля оставшегося больше 10-15%, то это повод провести тщательный анализ. Там оседают, например, траты на командировки, представительские расходы, услуги внешних консультантов, аудиторов и т.п.

Возможно, сумма обоснована и вызвана потребностями бизнеса. А возможно, здесь что-то прячут. Известны случаи, когда в прочие траты по обычной деятельности относили стоимость в разы завышенных услуг клининговой компании. Причина завышения: сговор главбуха с начальником предприятия, наводящего чистоту.

Источник