- Статья Когда использовать новый счет 02.3 «ОС, не признанные активом» ?

- Горячая линия

- (347) 291 20 70

- Списание основных средств — не активов: что учесть при применении стандартов

- Возникла обязанность отражать тот факт, что для объекта больше нет применения

- Для бухгалтера изменился лишь перечень отражаемых операций

- После прекращения использования объект еще не выбывает из состава имущества учреждения

- Забалансовый счет в инструкциях предусмотрен только для сохранившихся объектов

- В период забалансового учета может появиться другой способ использования объекта

- Нет КонсультантПлюс?

- Новый порядок учета «неактивов» на счете 02: с 2020 года – единый способ оценки объектов

- Основное средство не является активом: как учитывать по ФСБУ?

- Что с 2018 года относится к основным средствам и учитывается на балансовом счете 101 00

- Действия бухгалтера

- Шаг 1. Провести инвентаризацию

- Шаг 2. Списание с балансового учета

- Списываем с балансового счета и учитываем на забалансовом? Не все так просто…

- Шаг 3. Забалансовый учет

- По какой стоимости нужно вести учет на 02 счете «Материальные ценности, принятые на хранение»?

Статья Когда использовать новый счет 02.3 «ОС, не признанные активом» ?

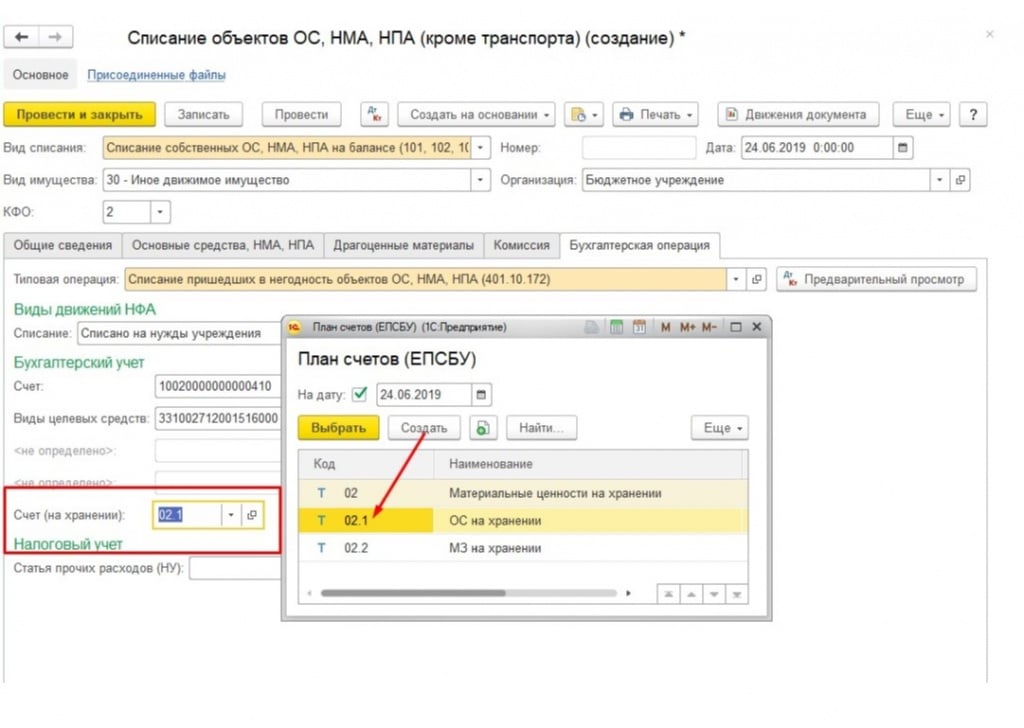

В конфигурациях «Бухгалтерия государственного учреждения 2.0» и «Бухгалтерия государственного учреждения 1.0», начиная с релизов 2.0.61.19 и 1.0.56.7 соответственно, к забалансовому счету 02 «Материальные ценности на хранении» открыты новые субсчета:

На примере счета 02.3 «ОС, не признанные активом» разберемся, зачем они нужны и когда их использовать.

Именно для разграничения имущества учреждения, не признанного активом, и имущества, не принадлежащего учреждению и находящегося у него на хранении, были открыты эти 2 субсчета.

При создании документа «Списание объектов ОС, НМА, НПА» и при выборе бухгалтерской операции «Списание пришедших в негодность объектов ОС, НМА, НПА» программа предлагала списать основное средство на забалансовый счет 02.1 «ОС на хранении».

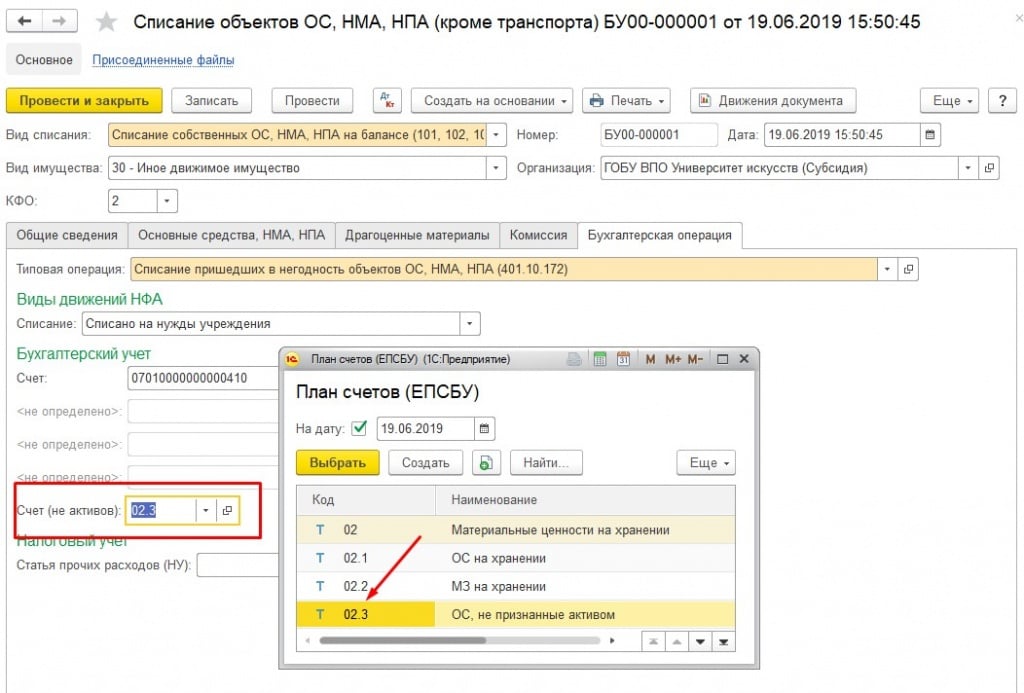

При создании документа «Списание объектов ОС, НМА, НПА» и при выборе бухгалтерской операции «Списание пришедших в негодность объектов ОС, НМА, НПА» программа по умолчанию предлагает списать основное средство на забалансовый счет 02.3 «ОС, не признанные активом».

Что нужно сделать с документами 2019 года?

Введенные в 2019 г. документы по списанию «неактивов» следует перепровести, предварительно перевыбрав на закладке «Бухгалтерская операция» реквизит «Счет (не активов)» (вместо 02.1 «ОС на хранении» выбрать счет 02.3 «ОС, не признанные активом»).

Для поиска нужных документов для перепроведения удобно воспользоваться стандартным отчетов «Карточка счета» по счету 02.1 «ОС на хранении».

Что нужно сделать с остатками по счету 02 «Материальные ценности на хранении»?

Остатки на начало 2019 года на счете 02.1 «ОС на хранении» необходимо проанализировать. Основные средства, которые находятся у учреждения на хранении, следует оставить на счете 02.1.

Основные средства, которые являются «неактивами», следует перенести на счет 02.3 «ОС, не признанные активом» датой 31.12.2018. Для этого следует воспользоваться документами «Списание объектов ОС, НМА, НПА», выбрав вид списания «Списание ОС (пользование, хранение, не активы)».

Затем списанные ОС необходимо поставить на учет на счет «02.3» документом «Принятие к учету ОС, НМА, НПА», выбрав вид поступления «Поступление на счет 01, 02».

Дата документа по поступлению на счет 02.3 должна быть хотя бы на одну секунду позже даты документа по списанию со счета 02.1.

Как изменения отразятся в отчетности?

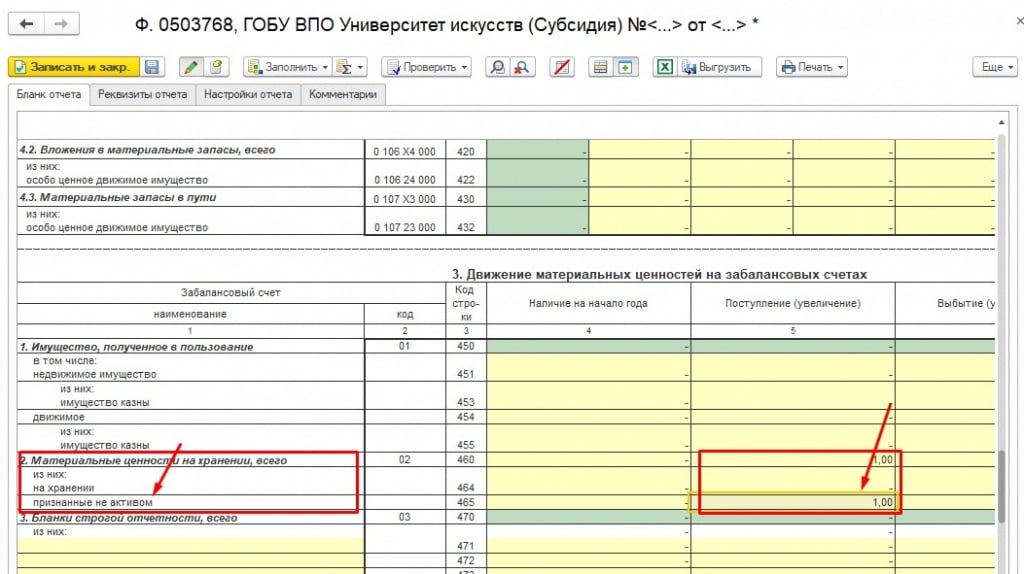

Движения по забалансовому счету 02.3 отразятся в разделе 3 «Движение материальных ценностей на забалансовых счетах» формы 0503168 (768) «Сведения о движении нефинансовых активов». Для корректного формирования формы должен быть установлен последний комплект отчетности.

Советуем перенос «неактивов» со счета 02.1 на счете 02.3 согласовать с вашим учредителем. И не забывайте делать резервные копии ваших баз данных.

Источник

Горячая линия

(347) 291 20 70

Списание основных средств — не активов: что учесть при применении стандартов

Возникла обязанность отражать тот факт, что для объекта больше нет применения

Основными средствами признаются только активы.

Важный критерий актива — используется ли объект в тех целях, ради которых учреждение создано. Таким образом, чтобы объект числился в составе основных средств, важно не только иметь права на него, но и найти для него применение.

Например, объект будет признаваться активом, если учреждение может использовать его в своей деятельности, продать, обменять на иные активы или передать для использования другому учреждению того же собственника.

Если учреждение не может найти применение объекту, он перестает признаваться активом и, как следствие, основным средством. В этом случае учреждение принимает решение о прекращении использования объекта. В бухучете такое решение стало новым основанием для списания объекта с баланса.

Минфин разъяснил: решение о прекращении использования объекта принимает либо комиссия по поступлению и выбытию активов, либо инвентаризационная комиссия. Комиссия оформляет решение в акте о списании или акте о результатах инвентаризации.

Комиссия принимает решение в тот момент, когда больше нет уверенности, что применение для объекта будет найдено. Комиссия может обоснованно полагать, что актив простаивает временно и в дальнейшем его можно будет использовать в запланированных целях, продать или передать другому учреждению. В этом случае принимать решение о прекращении использования объекта и списывать его с баланса не нужно.

Для бухгалтера изменился лишь перечень отражаемых операций

Прежде решение о прекращении использования имущества отдельно не отражалось. С переходом на стандарт «Основные средства» это решение стало признаваться объектом бухучета.

Важно, что бухгалтер не может решать сам, когда и какое имущество списать с баланса. Он лишь отражает в учете документально подтвержденные факты хозяйственной жизни — решения комиссий о прекращении использования объектов.

Минфин разъяснил, что федеральные стандарты изменяют порядок учета по отраженным до их вступления в силу объектам, только если это предусмотрено переходными положениями соответствующих стандартов. В стандарте «Основные средства» переходные положения для неиспользуемых объектов не предусмотрены.

Это можно объяснить только тем, что правила отражения уже принятых на учет основных средств стандартом не изменяются. При этом правила отражения новой операции с объектом — решения прекратить его использование — предусмотрены стандартом впервые. Соответственно, изменений таких правил не происходит и переходные положения не требуются.

Получается, что по правилам учета бухгалтер отражает прекращение использования только тогда, когда получит решение инвентаризационной комиссии или комиссии по поступлению и выбытию активов. Выяснять информацию об использовании объекта у других сотрудников учреждения, чтобы обеспечить отражение такой информации в учете, бухгалтер не должен.

После прекращения использования объект еще не выбывает из состава имущества учреждения

На основании решения о прекращении использования объект только переносят с балансовых счетов на забалансовые.

Выбывает объект из состава имущества учреждения после проведения следующих процедур:

- согласования с собственником в случаях, установленных законом;

- реализации мероприятий, предусмотренных актом о списании (например, демонтаж, разборка, передача отходов).

Минфин подтвердил, что правила списания основных средств с баланса применяют все учреждения. Собственники имущества регламентируют только процедуры по согласованию выбытия объекта из состава имущества учреждения.

Также Минфин разъяснил, что при переносе особо ценного имущества на забалансовые счета не нужно исключать его из перечня ОЦДИ. Сделайте это при выбытии объекта.

Забалансовый счет в инструкциях предусмотрен только для сохранившихся объектов

Основные средства, которые решено больше не использовать, отражаются на забалансовом счете 02 «Материальные ценности на хранении».

Однако бывают случаи, когда на момент списания с баланса объекта уже нет в наличии, например его украли или он утрачен по независящим от учреждения причинам. Его выбытие с учета в установленных законом случаях также придется согласовать с собственником.

Принимать решение о прекращении использования отсутствующего объекта не нужно. Как разъяснил Минфин, такой объект выбывает из владения, пользования и распоряжения помимо воли учреждения. Списать его с баланса нужно по основаниям, предусматривающим принятие решения о выбытии имущества или прекращение права оперативного управления. Выбытие нужно согласовать с собственником до списания объекта с баланса.

Возможны случаи, когда учреждение продолжает использовать объект вплоть до момента его выбытия. Списывайте такой объект с баланса при выбытии и на забалансовых счетах не отражайте. Исключение: если актом о списании предусмотрены технические мероприятия по ликвидации, объект учитывается на забалансовом счете 02 на время их проведения.

В период забалансового учета может появиться другой способ использования объекта

Если появилась возможность использовать объект, восстановите его на балансовом учете.

Минфин также пояснил, что объекты, которые могут быть задействованы в других учреждениях того же собственника, признаются активами, если принято решение об их передаче. Например, при согласовании выбытия объекта из состава имущества учреждения собственник решил передать его другому подведомственному учреждению. Если объект уже списан на забалансовый счет, его нужно перенести обратно на баланс. Он списывается с балансовых счетов при передаче другому учреждению.

Нет КонсультантПлюс?

Оформите заявку на доставку полной версии документа или самостоятельно подберите комплект, с учетом особенностей именно Вашей организации

Источник

Новый порядок учета «неактивов» на счете 02: с 2020 года – единый способ оценки объектов

|

| racorn / Depositphotos.com |

В п. 335 Инструкции № 157н внесены поправки, уточняющие порядок стоимостной оценки отраженных на забалансовом счете 02 материальных ценностей учреждения, не соответствующих критериям активов. Данное уточнение применяется при ведении учета и формировании бухгалтерской отчетности на 1 января 2021 года, т.е. уже в учете 2020 года.

Теперь прямо определено, что материальные ценности, не соответствующие критериям активов, учитываются на забалансовом счете 02 в условной оценке: один объект, один рубль.

В прежней редакции Инструкции № 157н содержалось только положение об учете на счете 02 в условной оценке материальных ценностей только в случае одностороннего оформления акта учреждением. Такая норма позволяла применять условную оценку к объектам основных средств, по которым комиссией по поступлению и выбытию активов субъекта учета было установлено несоответствие критериям актива, поскольку решение о списании с балансового учета и соответствующие акты принимаются и оформляются субъектом учета в одностороннем порядке. Вместе с тем согласно Методическим рекомендациям по применению Стандарта «Основные средства», учреждениям дано право при формировании учетной политики предусмотреть методы оценки учета материальных ценностей на забалансовых счетах, например:

- по остаточной стоимости – при ее наличии;

- в условной оценке один объект, один рубль – при полной амортизации объекта, т.е. при нулевой остаточной стоимости.

Основываясь на этих положениях и отсутствии в прежней редакции Инструкции № 157н прямого указания на методы оценки таких объектов, учреждениями вполне обоснованно были самостоятельно выбраны и закреплены в учетной политике методы оценки учета «неактивов», отраженных на счете 02. Один из таких методов – учет материальных ценностей по балансовой стоимости, по которой материальные ценности ранее отражались в составе основных средств учреждения.

В связи с установлением единого способа оценки – условной оценки: 1 объект, 1 рубль – в 2020 году стоимость «неактивов» на счете 02 следует привести в соответствие с новыми требованиями. Так, если учреждением применялся иной способ оценки таких объектов, рекомендуем осуществить в межотчетный период корректировку входящих остатков на забалансовом счете 02 на 1 января 2020 года на основании Бухгалтерской справки (ф. 0504833), а также уточнить согласно новым правилам стоимостные оценки в проводках текущего года. При этом переделывать первичные документы не нужно.

Все важные документы и новости о коронавирусе COVID-19 – в ежедневной рассылке Подписаться

Напомним также, что в составе материальных ценностей, не соответствующих критериям активов, учету на забалансовом счете 02 подлежат объекты основных средств, не только учтенные ранее на счете 101 00 «Основные средства», но и на забалансовом счете 21 «Основные средства в эксплуатации», например, имущество, в отношении которого принято решение о списании, прекращении эксплуатации в связи с физическим или моральным износом и невозможностью/ нецелесообразностью его дальнейшего использования, до момента его демонтажа, утилизации, уничтожения

Источник

Основное средство не является активом: как учитывать по ФСБУ?

эксперт Контур.Школы по учету в учреждениях бюджетной сферы

С 2018 года учреждения и организации госсектора учитывают основные средства по правилам федеральных стандартов бухгалтерского учета. Казалось бы, все просто: нужно работать в соответствии со стандартами. Но на практике у бухгалтеров возникают вопросы. Например, как учитывать основное средство, которое находится на балансе, но в деятельности не используется?

На балансе бюджетного учреждения здравоохранения числится импортная диагностическая техника стоимостью 1 500 000 руб. Она неисправна, для ремонта нужны дорогостоящие комплектующие на сумму, сравнимую с покупкой новой техники. В связи с этим оборудование не используем в деятельности учреждения. Как учитывать такое основное средство в соответствии с ФСБУ «Основные средства»?

Для ответа на этот вопрос обратимся к тексту стандарта «Основные средства», утв. Приказом Минфина России от 31.12.2016 № 257н (далее — Стандарт). В нем говорится, что «основные средства, не приносящие субъекту учета экономические выгоды, не имеющие полезного потенциала и в отношении которых в дальнейшем не предусматривается получение экономических выгод, учитываются на забалансовых счетах».

Что с 2018 года относится к основным средствам и учитывается на балансовом счете 101 00

В соответствии со Стандартом, основные средства — это материальные ценности:

- являются активами;

- независимо от их стоимости;

- срок полезного использования — более 12 месяцев;

- предназначены для неоднократного или постоянного использования субъектом учета на праве оперативного управления, праве владения, праве пользования имуществом, возникающем по договору аренды, имущественного найма, договору безвозмездного пользования.

Обратите внимание, объект относят к ОС, если он является активом. А это означает, что он приносит экономическую выгоду или имеет полезный потенциал. С выгодой все более или менее понятно. А что такое полезный потенциал?

Согласно Стандарту основное средство имеет полезный потенциал, если:

- используется для выполнения государственных, муниципальных функций в соответствии с целями создания учреждения; для управленческих нужд;

- необязательно обеспечивает поступление денежных средств;

- его можно обменять на другие активы или погасить им обязательства.

Другими словами, если учреждение использует ОС при выполнении государственного или муниципального задания, то оно точно является активом.

Но учреждение может иметь имущество, которое не использует ни для выполнения госзадания, ни в приносящей доход деятельности. Вроде и не сломано, но устарело и никому не нужно, продать его невозможно. Или как в нашем вопросе: сломано, но стоит столько, что страшно списать.

В соответствии с требованиями Стандарта, такие объекты активами не являются и не должны учитываться на балансовых счетах. Отражать их нужно на забалансовом счете 02 «Материальные ценности, принятые на хранение». Как это сделать? Как правильно оформить?

Действия бухгалтера

Фактически Стандарт требует провести «генеральную уборку» в учреждении, рассортировать основные средства, отделить ОС, которые не являются активами.

Шаг 1. Провести инвентаризацию

Проверить, соответствует ли имущество понятию «Актив», можно во время любой инвентаризации: годовой или при смене материально ответственного лица.

В учетной политике учреждения с 2018 года должен появиться абзац:

Проверка имущества на соответствие понятию «Актив» проводится:

– в рамках годовой инвентаризации, проводимой в целях составления годовой отчетности;

– при проведении инвентаризации по любым основаниям;

– в течение года по мере необходимости.

Такие разъяснения даны в п. 3 Письма Минфина России от 15.12.2017 № 02-07-07/84237 «О направлении Методических указаний по применению федерального стандарта бухгалтерского учета для организаций государственного сектора «Основные средства».

Инвентаризационная комиссия будет выявлять ОС, не являющиеся активами. Поэтому в положение о работе этой комиссий нужно внести пункт:

Проводит проверку имущества на соответствие понятию «Актив».

При оформлении инвентаризационной описи ф. 0504087 относительно медицинского оборудования из нашего вопроса в графе 8 «Статус объекта учета» комиссия указывает, что ОС не эксплуатируется, ремонт невозможен. В графе 9 «Целевая функция актива» — списание.

Варианты заполнения граф 8 и 9 установлены Приказом Минфина РФ от 30.03.2015 № 52н. Можно установить дополнительные варианты. Можно при заполнении этих граф пользоваться условными обозначениями, кодами.

Пропишите в учетной политике:

Порядок заполнения граф 8 и 9 Инвентаризационной описи ф. 0504087 установлен:

– по наименованию; или

– по коду.

В ведомости расхождений по результатам инвентаризации ф. 0504092 теперь есть графа «Не соответствует условиям актива». Поэтому если инвентаризационная комиссия определила, что оборудование не соответствует понятию «Актив», то заполняются графы 14 и 15 ведомости расхождений ф. 0504092.

Обратите внимание: раньше ведомость расхождений по результатам инвентаризации ф. 0504092 заполнялась только, если были обнаружены излишки и недостачи. С 2018 года ее нужно заполнять, если в ходе инвентаризации комиссия выявила основные средства, не соответствующие условиям актива.

Во время инвентаризации комиссия учреждения выявляет оборудование, не являющееся активом, и приходит к выводу, что в дальнейшем использовать его невозможно.

Если установлено, что объекты имущества неэффективны для дальнейшей эксплуатации и ремонта, не соответствуют критериям актива, то по решению комиссии по поступлению и выбытию активов такие объекты учитывают на забалансовом счете 02 «Материальные ценности, принятые на хранение». Это требование п. 335 Инструкции № 157н.

Шаг 2. Списание с балансового учета

Списываем с балансового счета и учитываем на забалансовом? Не все так просто…

Во время инвентаризации определили основное средство, которое не является активом, — это начало процесса списания оборудования с балансового счета.

Дорогостоящее диагностическое оборудования, о котором идет речь в вопросе учащегося, — это особо ценное движимое имущество. На его списание требуется согласие собственника, учредителя. Об этом говорится в п. 52 Инструкции 157н: «к отражению в бухгалтерском учете операций по выбытию объектов основных средств с соответствующих счетов аналитического учета счета 10100 «Основные средства» принимаются Акты при наличии согласования решения о списании объектов основных средств в случаях, предусмотренных законодательством РФ, с собственником имущества».

Поэтому чтобы согласовать списание с балансового счета, нужно собрать пакет документов, установленный учредителем — собственником имущества. Какие документы входят в этот пакет, нужно уточнить у собственника. Например, акт от экспертной организации, осуществляющей сервисное обслуживание медицинской техники, должен быть обязательно. Этот акт подтверждает причину списания — невозможность ремонта.

Выбытие с балансового учета оформляют актом о списании объектов нефинансовых активов ф. 0504104. В акте указывают причину списания: прекращение получения экономических выгод и полезного потенциала в связи с поломкой и невозможностью ремонта.

Для согласования списания к заполненному акту о списании объектов нефинансовых активов ф. 0504104, подписанному комиссией по поступлению и выбытию активов, прикладывают необходимый пакет документов и передают учредителю.

Если учредитель разрешил списать с баланса ОЦДИ, то в учете это нужно оформить проводками:

- Списана остаточная стоимость объекта, не отвечающего условиям отнесения имущества в состав активов: Дебет 0 401 10 172 Кредит 0 101 24 410

- Списана сумма амортизации, начисленной на объект, который перестал отвечать признакам актива: Дебет 0 104 24 410 Кредит 0 101 24 410

- Отнесен объект на забалансовый учет: 02 «Материальные ценности, принятые на хранение»

Шаг 3. Забалансовый учет

По какой стоимости нужно вести учет на 02 счете «Материальные ценности, принятые на хранение»?

Ответ на этот вопрос — в Письме Минфина России от 15.12.2017 № 02-07-07/84237. Если на оборудование амортизация начислена не полностью, то учет на 02 счете ведут по остаточной стоимости. Если остаточная стоимость отсутствует, оборудование полностью амортизировано, то в условной оценке: один объект — 1 руб.

Учреждение самостоятельно выбирает единицу учета на счете 02 «Материальные ценности, принятые на хранение». В учетной политике это можно отразить, например, так:

Метод оценки учета материальных ценностей на забалансовом счете 02 «Материальные ценности, принятые на хранение»:

– по остаточной стоимости — при ее наличии;

– в условной оценке один объект, один рубль — при полной амортизации объекта.

Начислять амортизацию на имущество, которое переведено с балансового счета на 02 забалансовый, не нужно.

Учет материальных ценностей, принятых на хранение, ведут в Карточке учета материальных ценностей ф. 0504043 в разрезе материально ответственных лиц по видам, сортам, местам хранения, нахождения.

Учреждение учитывает оборудование на забалансовом счете 02 «Материальные ценности, принятые на хранение» до тех пор, пока не примет решения о его демонтаже и утилизации. Инструкции и стандарты не устанавливают, как долго можно учитывать имущество на счете 02 «Материальные ценности, принятые на хранение».

Обратите внимание: забалансовые счета, так же как и балансовые, нужно инвентаризировать. Поэтому хотя бы раз в год, во время проведения инвентаризации перед составлением годовой отчетности нужно проверять имущество на счете 02.

Источник