- Журнал Домклик

- Недвижимость

- Новостройка аккредитована: что это значит для покупателя квартиры

- Что такое аккредитация

- Кому нужна аккредитация

- Преимущества аккредитации для покупателя

- Как проходит аккредитация новостройки в Сбербанке

- Что происходит после аккредитации

- Журнал Домклик

- Недвижимость

- ДомКлик отвечает: аккредитация

- Зачем нужна аккредитация?

- Как банк проверяет застройщика?

- Что именно проверяется в процессе аккредитации?

- Сколько времени занимает такая проверка?

- Можно ли ускорить проверку?

- Почему важно проверять наличие аккредитации новостройки?

- Как обезопасить себя при выборе застройщика?

- Не одобрена банком. Новостройки без аккредитации

Журнал Домклик

Недвижимость

Новостройка аккредитована: что это значит для покупателя квартиры

С запуском программы «Господдержка 2020» , позволяющей купить квартиру в новостройке в ипотеку по ставке от 2,6% годовых, востребованность первичного жилья стремительно растет.

В июне 2020 года спрос на новостройки увеличился более чем в 2 раза по сравнению с прошлым годом, а в рамках госпрограммы уже оформлено более 44 тысяч кредитов на сумму более 104 млрд рублей.

Однако для многих людей вопрос покупки квартиры в новостройке остается очень тревожным. Истории об обманутых дольщиках, затянувшихся или заброшенных стройках пугают и не прибавляют уверенности в будущем.

Разумное решение — купить квартиру в новостройке, аккредитованной банком. Объясняем, что означает статус «Аккредитовано в Сбербанке» для покупателя квартиры.

Что такое аккредитация

Аккредитация новостройки — это, простыми словами, готовность банка выдавать клиентам ипотечные кредиты на квартиры в пока еще строящемся доме. Это кропотливый и многоступенчатый процесс, в котором банк с особой тщательностью проверяет застройщика.

Кому нужна аккредитация

Аккредитация в одинаковой степени нужна всем участникам покупки квартиры в ипотеку: дольщику, банку и застройщику.

Покупатель приобретает квартиру в еще только строящемся доме, и кроме договора долевого участия никаких документов на свое жилье не имеет. Ему важно быть уверенным в своей финансовой безопасности и в оправданности своих ожиданий.

У банка при оформлении ипотеки так же, как и у покупателя, нет реального залога имущества — только договор-основание. Поэтому он защищает и свои интересы, и интересы дольщиков. Банку важно не только привлечь клиентов, но и обеспеспечить их уверенность в завтрашнем дне и сделать все возможное для безопасного и удобного приобретения жилья в ипотеку.

Застройщикам аккредитация дает возможность привлечь больше дольщиков, уверенных в их надежности, и повышать продажи за счет предоставления скидки на ставку по ипотеке в рамках программы субсидирования.

Преимущества аккредитации для покупателя

Покупателю не нужно изучать все тонкости правовой документации — не являясь экспертом, разобраться в этом сложно. Статус «Аккредитовано в Сбербанке» означает, что застройщик соответствует требованиям законодательства в сфере жилищного строительства и критериям банка, предъявляемым к деятельности застройщика.

Новостройки, аккредитованные банком, часто участвуют в специальных ипотечных программах: скидки, акции, сниженные ипотечные ставки.

Выбрать квартиру в аккредитованных Сбербанком новостройках и оформить ипотеку со скидкой от застройщика можно онлайн на DomClick.ru

Время одобрения и оформления ипотеки значительно сокращается, если вы покупаете недвижимость в новостройке, аккредитованной банком. Проще говоря, процесс одобрения объекта за вас уже выполнил банк и собирать дополнительные документы вам не нужно.

Как проходит аккредитация новостройки в Сбербанке

Главный фактор при принятии решения об аккредитации — соблюдение интересов действующих и будущих дольщиков.

В условиях растущего спроса на приобретение квартир на первичном рынке нам особенно важно, чтобы наши клиенты были уверены, что даже на этапе котлована покупают надежное жилье, которое будет достроено в срок.

Наталья Шишкина, эксперт ДомКлик

При аккредитации банк проверяет четыре важных пункта: юридическую и финансовую надежность застройщика, его опыт и репутацию.

Юридическая служба банка тщательно изучает строительную и земельную документацию по конкретному объекту недвижимости, отсутствие обременений и ограничений на строительство дома.

Банк всегда интересуется наличием средств и источником финансирования стройки. Важно, чтобы у застройщика были средства не только на строительство, но и на выплату возможных претензий и штрафов. Также банк проводит глубокий и детальный анализ объектов, которые застройщик уже построил, и оценивает критичность негативной информации в СМИ о деятельности застройщика.

Если вы хотите подробнее узнать об аккредитации, ознакомьтесь с требованиями банка к застройщикам и списком документов , необходимых застройщику для аккредитации в Сбербанке.

Что происходит после аккредитации

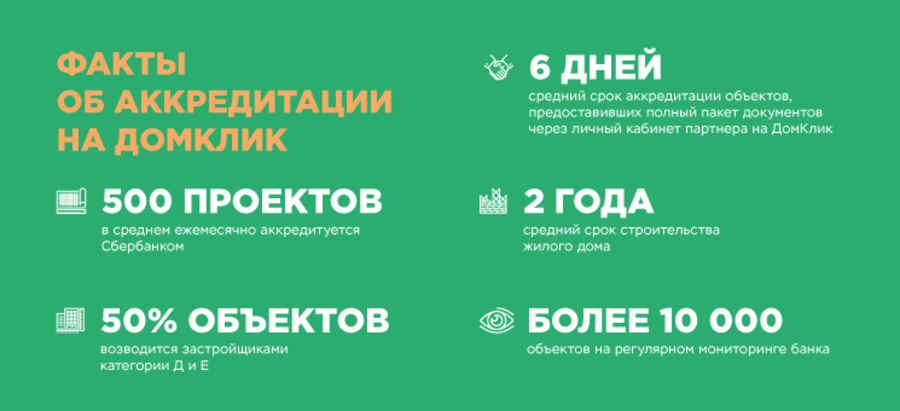

Важно понимать, что даже после аккредитации не исключены разные обстоятельства, которые могут повлиять на ход и сроки стройки. Поэтому Сбербанк и после аккредитации объекта тщательно следит за деятельностью застройщика и не менее одного раза в квартал проводит мониторинг строящихся объектов.

В ходе мониторинга проверяется соответствие темпов строительства указанным в разрешительной документации срокам, наличие арбитражных процессов, информация в СМИ.

При появлении критических ситуаций банк проводит тщательный анализ рисков и возможностей урегулирования ситуации без ущерба для себя и дольщиков. Так возможны два сценария дальнейшего развития: банк прекращает сотрудничество с застройщиком и снимает аккредитацию, либо аккредитация может быть приостановлена до решения проблемы.

Источник

Журнал Домклик

Недвижимость

ДомКлик отвечает: аккредитация

По каким критериям банк оценивает надежность застройщика? Почему важно проверять наличие аккредитации при выборе квартиры в новостройке?

На эти и другие вопросы нам ответил Василий Селиверстов – исполнительный директор дивизиона ДомКлик. Он занимается развитием процесса аккредитации партнеров и строящихся объектов. Поэтому знает всё про аккредитацию в Сбербанке.

Зачем нужна аккредитация?

Аккредитация — это оценка вероятности, что строительство дома будет завершено, банк получит залог, а клиент — свою квартиру.

Давайте сравним аккредитацию со стандартным процессом оформления ипотеки. После одобрения кредита клиент отправляет на одобрение в банк квартиру, которую собирается купить. По сути аккредитация заменяет эту процедуру для квартиры в новостройке – происходит одобрение сразу всего строящегося дома. Кроме того, по аккредитованным проектам процесс проведения сделки проходит быстрее.

Как банк проверяет застройщика?

В первую очередь, оценивается опыт и репутация застройщика. Для оценки определяется категория компании: от А до Е.

В категорию А попадают застройщики с наименьшим опытом на рынке. Для получения аккредитации им необходимо возвести не менее 30% надземной части проекта. После этого банк проводит оценку финансового состояния таких компаний. Если с этими минимальными требованиями всё в порядке, то запускается уже сам процесс аккредитации.

Самые опытные и надежные компании попадают в категорию Е. Для этого застройщику необходимо иметь 20 и более построенных за последние 10 лет объектов жилой или коммерческой недвижимости. Но даже для таких компаний банк проводит более серьезный и детальный анализ по ранее построенным объектам. Это и отличает позицию Сбербанка от других организаций.

Что именно проверяется в процессе аккредитации?

Мы проверяем опыт работы застройщика на рынке и строительную готовность рассматриваемого объекта. Также во внимание принимаются темпы стройки ранее аккредитованных объектов застройщика.

Важным фактором является деловая репутация застройщика — здесь происходит детальная проверка со стороны службы безопасности банка.

Сбербанк является одним из немногих банков, который проверяет не только надежность застройщика, но и репутацию руководителей компании.

Проверяется, принимала ли участие компания в арбитражных судах. Юридическая служба банка проверяет строительную и земельную документацию, а также соответствие этих документов договору долевого участия. Важно, чтобы в документах строго соблюдались права клиентов и банка.

Сколько времени занимает такая проверка?

Действующие партнеры, подходящие под категории Д или Е, могут пройти процедуру аккредитации за 2-3 дня при условии предоставления полного пакета документов.

Для компаний, которые ещё не сотрудничали с банком, или если требуются дополнительные уточнения по документам, процедура может занять 10 и более дней.

Можно ли ускорить проверку?

Да, недавно мы запустили возможность подачи заявки на аккредитацию в личном кабинете партнера на pro.domclick.ru. За время тестирования средний срок рассмотрения заявок из личного кабинета партнера составил 5,5 дней, в сравнении со старой процедурой, когда средний срок составлял 9 и более дней.

В личном кабинете для удобства партнера разработан «помощник» по формированию пакета документов. Ответив на несколько вопросов, партнер поймет, что нужно предоставить в банк – теперь не нужно читать банковские регламенты и документы. Это сделано для ускорения процедуры рассмотрения, ведь, как я уже сказал, при предоставлении полного пакета документов рассмотрение происходит быстрее.

Почему важно проверять наличие аккредитации новостройки?

Во-первых, по итогам проверки, мы понимаем, что аккредитованный застройщик обладает надежной деловой репутацией.

Во-вторых, застройщик может дополнительно привлекать к финансированию стройки средства клиентов, состоящие из ипотечных кредитов, полученных в банках, аккредитовавших объект.

Это укрепляет его позиции на рынке. Однако важно понимать, что даже аккредитованные объекты могут быть не достроены. На это влияет, в том числе, как застройщик ведет хозяйственную деятельность, как организованы закупки и прочие операционные процедуры. То есть те вещи, на которые банк повлиять не может.

Поэтому даже после аккредитации банк продолжает следить за деятельностью застройщика. Если при мониторинге будет обнаружено, что застройщик недобросовестно выполняет свои обязательства, банк сможет вовремя предупредить своих клиентов и рынок о рисках.

Как обезопасить себя при выборе застройщика?

При покупке квартиры в новостройке мы рекомендуем клиентам обратить свое внимание на банки, в которых аккредитован строительный объект.

Если ЖК получил аккредитацию только в 1-2 банках — это может означать, что объект не соответствует требованиям надежности, и остальные банки ему отказали. В отдельных случаях важно учитывать, что есть застройщики, которые связанны отношениями с некоторыми банками. Банк может являться участником бизнеса застройщика, например, учредителем, акционером или иметь места в совете директоров. В таком случае застройщик не стремится получать аккредитацию в большом количестве банков.

Что касается Сбербанка, то банк может отказать в аккредитации, если есть серьезные вопросы в отношении деловой репутации. Или при несоответствии строительной документации. Ведь даже если такой объект будет достроен, есть риск, что могут возникнуть проблемы с его вводом в эксплуатацию.

Отказ также получит застройщик, если готовность объекта не соответствует его категории. Например, если у застройщика категории А дом возведен менее, чем на 30%.

Источник

Не одобрена банком. Новостройки без аккредитации

Партнерские программы банков и застройщиков сегодня весьма популярны. Они позволяют продать недвижимость с большей выгодой для всех участников рынка. Готовность идти на взаимные уступки выливается в снижение процентной ставки по ипотечному кредиту или стоимости квадратного метра. А если покупателю приглянулась новостройка, которая не аккредитована ни в одном банке?

Отсутствие логотипов банков-партнеров на рекламе застройщика и, соответственно, специальных ипотечных программ для покупателей квартир еще не говорит о том, что данная новостройка плоха. Возможно, она еще только вышла на рынок и банки не успели к ней присмотреться. Пока они готовы предложить заемщику для покупки квартиры в этом объекте потребительский кредит или ипотеку под залог имеющейся недвижимости.

Немного позже, когда новостройка обретает известность и построены первые этажи, кредитных программ становится больше. Банки охотно предлагают свои продукты желающим, но перед этим проводят специальную процедуру — аккредитацию новостройки. Она включает в себя проверку застройщика и самого объекта. Нужно убедиться в том, что уровень рисков является приемлемым. Однако банк может отказать в аккредитации, если строящийся дом не выдержал проверку.

Попавшие в стоп-лист

По мнению Евгения Лапина, управляющего директора по розничным продуктам и сегментам Промсвязьбанка, наиболее распространенной причиной того, что новостройка не аккредитована, является отсутствие разрешительной документации.

Неполный пакет документов у новостройки, только появившейся на рынке, можно объяснить чисто техническими причинами — просто не успели еще собрать все справки. Но что может помешать получить аккредитацию объекту с высокой степенью готовности? Как признаются эксперты, такая ситуация маловероятна, однако новостройки без аккредитации все же присутствуют на рынке. «Основная причина отказа в таких случаях — это история строительства. Если стройка была заморожена из-за финансовых проблем компании-застройщика, имеются пострадавшие дольщики, то банк может отказать в аккредитации даже на высокой стадии готовности объекта», — отмечает Нина Крючкова, вице-президент, начальник управления разработки и сопровождения кредитных продуктов департамента ипотечного кредитования ВТБ24.

Играет в минус затянувшийся процесс сдачи дома в эксплуатацию. «Банк вряд ли аккредитует объект, если застройщик неоднократно переносил срок сдачи, публикуя изменения в проектной декларации», — отмечает Евгений Лапин.

Минимальный опыт работы компании-застройщика тоже вызывает опасения. «Если речь идет о строительстве первого дома, то вполне возможно, что банки не захотят брать на себя риски работы с недавно открывшейся незнакомой организацией», — резюмирует Антон Павлов, начальник управления развития розничного бизнеса Абсолют Банка. И тот факт, что новостройка практически завершена, еще ни о чем говорит. «Высокая стадия готовности жилого дома не всегда свидетельствует об отсутствии рисков, — отмечает начальник управления продаж ипотечных продуктов Нордеа Банка Роман Слободян. — Приведу пример. Дом уже готов под крышу, но при изначальных проблемах с исходно-разрешительной документацией застройщик не сможет получить разрешение на ввод объекта в эксплуатацию и, соответственно, люди не смогут заселиться в купленную ими квартиру».

Схема, согласно которой застройщик планирует привлекать средства покупателей, также имеет большое значение для банка. Логично, что финансовые организации требуют, чтобы продажи шли по 214-ФЗ. Покупка по договору долевого участия (ДДУ) — верный путь получить кредит на желаемую новостройку. Другая схема, ЖСК, не противоречит требованиям действующего законодательства, однако банки настороженно относятся к ней. «Покупатели квартир в подобных новостройках могут получить кредиты, — рассказывает Нина Крючкова. — Однако защищенность банка как кредитора при данной схеме меньше по сравнению с ДДУ. Таким образом, к объектам, строящимся в рамках ЖСК, банки в основном предъявляют более жесткие требования (степень готовности, известные банку застройщики и т. д.)». Стоит отметить, что, по данным «НДВ-Недвижимость», в старых границах Москвы на этих условиях (ЖСК) реализуется 7% новостроек, а на ДДУ приходится около 40%. А вот в Новой Москве доля предложения по ДДУ составляет более 90%. По предварительному договору купли-продажи продается 6% новостроек, по основному договору купли-продажи — 2%.

С аккредитацией надежнее

Если новостройка аккредитована в банке, значит, кредитор убедился в ее надежности. Но вот вопрос, стоит ли спешить расставаться с деньгами, если объект сотрудничает с несколькими, но малознакомыми банками? «Крупные банки устанавливают определенные требования к объектам и застройщикам, что позволяет быть уверенными в качестве залога», — подчеркивает Нина Крючкова. Более мелкие банки либеральнее, они готовы выдавать ипотеку на новостройки с небольшими проблемами, но по высокой ставке, снижая тем самым свои риски, — считает эксперт.

Перед принятием решения покупателю строящегося жилья нужно взвешенно оценить последствия. Как замечает Наум Либкинд, начальник службы розничного кредитования КБ «МИА», по отсутствию аккредитации компании в Сбербанке или ВТБ24 нельзя судить о ее надежности. Чтобы развеять сомнения, стоит поинтересоваться историей застройщика: оценить опыт работы, узнать, какие объекты им построены, как соблюдались сроки строительства.

«Аккредитация в крупных банках — всегда плюс для застройщика и реализуемого объекта, — рассказывает Антон Павлов, — однако иногда в этом нет необходимости. Например, когда застройщик пользуется своим кэптивным (карманным) банком, через ипотечные программы которого продает квартиры, ему просто не нужно получать аккредитацию в других банках». Яркий пример — группа компаний «Пересвет», куда входит Банк Пересвет и девелопер «Пересвет-инвест». Или компания «Дон-Строй», которая принадлежит группе ВТБ. «Никаких дополнительных рисков для клиента, на мой взгляд, в этом случае нет. К тому же, учитывая тесную взаимосвязь и общих собственников, банки и застройщики могут предлагать сниженные ставки по кредитам и дополнительные скидки», — добавляет эксперт.

Сам процесс аккредитации, по данным начальника отдела жилищного кредитования Управления по работе с партнерами Московского банка Сбербанка России Ирины Тереховой, в среднем занимает порядка трех недель. «Если условия аккредитации не стандартные, то срок увеличивается до 1,5 месяцев», — отмечает эксперт.

Некоторые банки не предусматривают проведение подобной процедуры. Правда, нужно учитывать несколько нюансов. Кредитование плохо изученных новостроек — дело рискованное. И покрывать риски приходится с помощью ряда условий. Например, в КБ «МИА» представлена программа «Новостройка». Ставка, срок кредитования и размер первоначального взноса такие же, как и при покупке квартир в аккредитованных объектах недвижимости. Однако есть два обязательных условия: реализация квартир согласно 214-ФЗ и сумма кредита не более 3 млн руб. В ВТБ24 действует программа «Свобода выбора». Здесь тоже есть ограничения по сумме кредита: без аккредитации — до 2 млн руб., при этом ставка на период до оформления квартиры в залог будет повышена на 3,5% от базовой.

Как отмечает Нина Крючкова, в случае поддержки неаккредитованных новостроек риски банка закрываются более высоким процентом. Однако ставка понижается после оформления заемщиком права собственности и залога в пользу банка.

Существует множество факторов, из-за которых новостройку могут не аккредитовать. Но это не означает, что рассчитывать на заемные средства не стоит. В конечном счете в ипотеке заинтересованы все участники рынка. А потому компромисс будет найден. Вопрос только в цене.

17-19 октября в Москве состоится XXIII Бизнес-Форум TOP Marketing для маркетологов средних и крупных компаний b2b и b2c секторов.

Премиальные проекты располагаются традиционно в престижных локациях. Для создания застройки бизнес-класса и выше застройщики выбирают районы с элитным соседством, прекрасной экологией, близостью к деловым и культурным центрам. В их числе – знаменитый Кутузовской проспект, статус которого диктует самое высокое качество жизни.

Новые правила строительства небоскребов утвердят уже в 2018.

Подпишитесь на еженедельную новостную рассылку и получайте самые важные новости недвижимости за прошедшую неделю от экспертов рынка

К сожалению, ни одного комментария не найдено.

Учредитель, Редакция и Издатель периодического печатного издания, журнала« НЕДВИЖИМОСТЬ&ЦЕНЫ» (рекламное СМИ) ООО «Деловой Мир Медиа» (Россия, 115280, Москва, улица Ленинская Слобода, д.19, офис 41а2, БЦ «Омега Плаза 1», ст.м. «Автозаводская»; тел./факс 8 (495) 212 22 11) Свидетельство о регистрации средства массовой информации ПИ No ФС 77 64097 от 18 декабря 2015г. выдано Федеральной службой по надзору в сфере связи, информационных технологий и массовых коммуникаций (Роскомнадзор). При полном или частичном использовании материалов ссылка на ООО «Деловой Мир Медиа» обязательна (в интернете—гиперссылка)

Источник